Compilé par: Ken, Chaincatcher

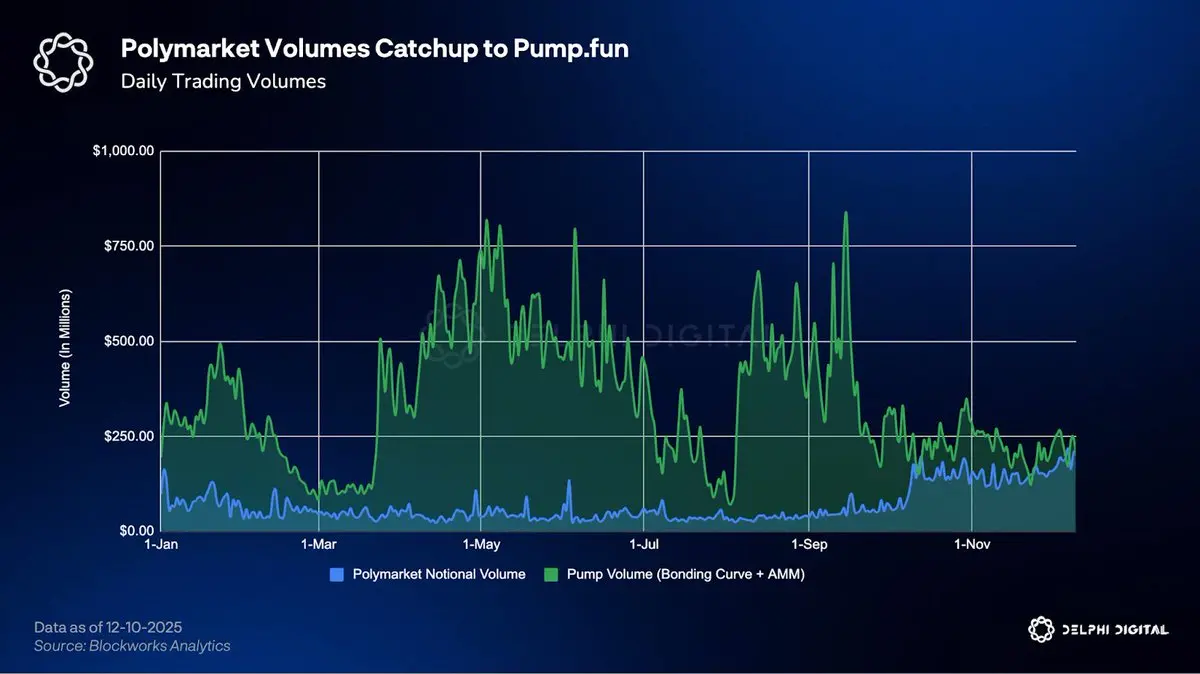

Les marchés prédictifs sont passés d'un domaine de niche à un secteur de plus de 600 millions de dollars. Quelles sont les tendances de développement pour la prochaine phase ?

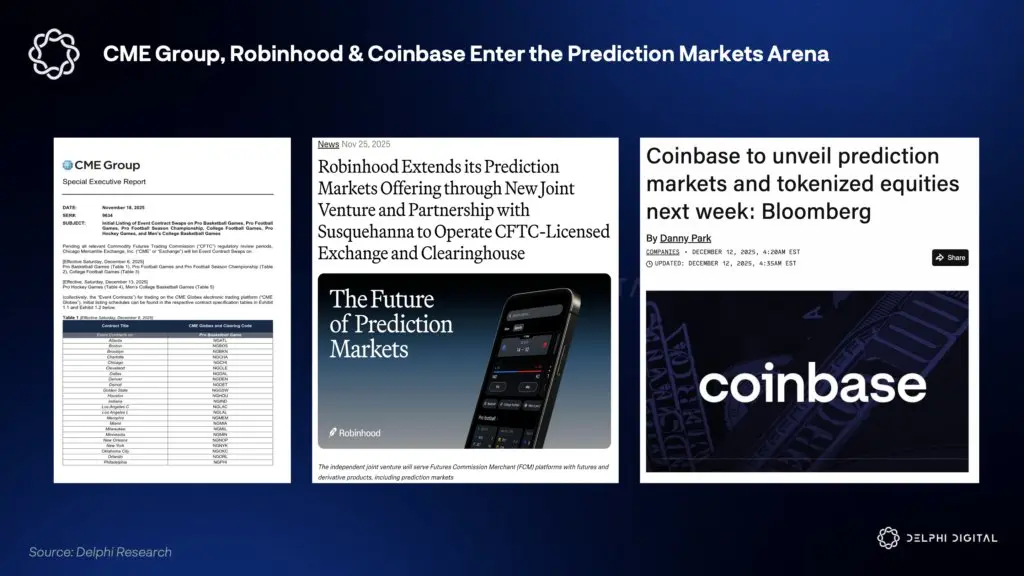

Les géants entrent en scène les uns après les autres : le CME Group prévoit de lancer des marchés sportifs, Coinbase est en train de lancer des marchés prédictifs, Robinhood a acquis MIAXdx pour offrir des marchés internes, réduisant ainsi sa dépendance à Kalshi. Pendant ce temps, Polymarket et Kalshi se disputent des parts de marché par une expansion agressive.

La stratégie de Polymarket : Construire une base cryptonative avec une architecture conforme à la CFTC pour rassembler la plus grande liquidité.

-

Retour sur le marché américain : Grâce à son acquisition d'une bourse agréée, il obtiendra bientôt à nouveau l'autorisation de la CFTC et sera mis en ligne.

-

Expansion Web2 : Atteindre de nouveaux publics grâce à des partenariats avec l'UFC, la NFL et Yahoo Finance.

-

Fossé on-chain :La stratégie de Kalshi : Utiliser son fossé réglementaire et sa liquidité par carnet d'ordres pour pénétrer les marchés mondiaux et on-chain.

-

Expansion mondiale :

Effet Roi Faiseur

Les Layer 1 et Layer 2 ont désormais une véritable motivation économique pour se disputer des parts du marché prédictif. On s'attend à voir apparaître des programmes de subventions écologiques pour les projets de marchés prédictifs et le volume de transactions qu'ils génèrent.

Prédiction 1 : La "perpétualisation" des options

Les contrats perpétuels ont simplifié le trading de dérivés en supprimant la date d'expiration. Les marchés prédictifs peuvent appliquer la même logique aux options.

Un marché demandant "Le Bitcoin clôturera-t-il au-dessus de 150 000$ le 30 juin?" est essentiellement une option binaire au comptant. Pas de grecques, pas de chaîne de prix d'exercice, pas de modèle de prix complexe. Juste une simple probabilité de 0 à 100, compréhensible par tous. En reconditionnant la volatilité sous une forme facile à comprendre via les marchés prédictifs, cela stimulera la nouvelle demande d'options on-chain.

Des protocoles comme @Euphoria_fi poussent ce concept plus loin, lançant des interfaces de "trade en un clic" conçues pour donner aux utilisateurs une sensation plus proche du jeu que de l'utilisation d'un terminal de trading complexe.Prédiction 2 : Marchés de risque natifs on-chain

Les marchés prédictifs sont prometteurs pour devenir une infrastructure clé en comblant le vide de l'assurance native. Les marchés ont besoin d'outils pour couvrir les expositions au risque DeFi. Pour passer à l'échelle, le DeFi a besoin de moyens natifs et sans confiance pour atténuer ces risques.

Des marchés à court terme (15/30 jours en boucle) comme "stETH se négociera-t-il en dessous de 0.98 ETH pendant plus d'une heure en janvier?" permettent aux utilisateurs de couvrir précisément des risques spécifiques.

Trouver une contrepartie pour ces marchés est très difficile. Les LPs peuvent gagner de petites primes, mais ils font face au risque de queue de se faire réduire à zéro. Néanmoins, les plateformes qui parviennent à résoudre ce problème gagneront immédiatement les faveurs des joueurs qui ont des sommes colossales verrouillées dans le DeFi.

Prédiction 3 : Démantèlement

Les utilisateurs professionnels ont besoin d'outils pour améliorer leur avantage et découvrir de nouvelles opportunités dans un univers de marchés en expansion.

Agrégateurs : Tableaux de bord unifiés pour trader sur plusieurs plateformes. Exemples : @ConvergeMarkets, @KairosTradeX, @fireplacegg et autres terminaux.

Les "super-utilisateurs" qui exécutent ces outils à grande échelle ne sont pas nécessairement humains. Des fonds gérés par des agents IA surveilleront les flux de données en temps réel, découvriront des marchés mal évalués et exécuteront des arbitrages à une vitesse bien supérieure à celle des humains. Avec l'arrivée de ces acteurs, les avantages d'arbitrage faciles dans les marchés binaires devraient disparaître.

Alors que les avantages simples des marchés prédictifs seront arbitrés, les capitaux et les utilisateurs se tourneront vers de nouveaux mécanismes :

-

Marchés d'influence : Prix des conséquences (impact) d'un résultat plutôt que de sa probabilité de se produire. (Ex: @lightconexyz)

-

Marchés d'opinion : Marchés où les participants prédisent l'humeur du groupe plutôt que les résultats du monde réel. (Ex: @meleemarkets)

-

Sports virtuels : Les versions cryptonatives (comme @footballdotfun) transforment les cartes de joueurs en actifs liquides négociables.

Gouvernance future : Decisions de gouvernance pilotées par les prédictions du marché, c'est-à-dire si une proposition atteindra les indicateurs cibles. (Ex: @MetaDAOProject)

-

Les marchés prédictifs deviennent plus que de la spéculation, ils évoluent vers une infrastructure pour les options, l'assurance et la gouvernance.

Lecture recommandée :

Rapport annuel 2025 de l'industrie Web3 par RootData

Changement de flux de pouvoir chez Binance : Le dilemme d'un empire de 300 millions d'utilisateurs

Au-delà des stablecoins : Circle publie son rapport stratégique 2026, le système financier Internet a pleinement émergé

L'effondrement du récit InfoFi, Kaito, Cookie et autres ferment successivement les produits concernés

Questions liées

QQuelles sont les trois tendances majeures identifiées par Delphi Digital pour l'avenir des marchés prédictifs ?

ADelphi Digital identifie trois tendances principales : 1) La 'perpétualisation' des options, transformant les options complexes en marchés binaires simples. 2) L'émergence de marchés de risques natifs on-chain pour couvrir les risques DeFi. 3) La fragmentation de la pile technologique pour servir différents types d'utilisateurs, des professionnels aux marchés de masse sociaux.

QComment Polymarket et Kalshi rivalisent-ils sur le marché des prédictions ?

APolymarket se concentre sur la construction d'une base cryptonative conforme à la CFTC pour regrouper la liquidité, avec un retour sur le marché américain, une expansion Web2 via des partenariats (UFC, NFL) et le renforcement de sa position on-chain. Kalshi utilise son avantage réglementaire et sa liquidité pour s'étendre mondialement (140 pays) et s'intégrer à l'écosystème on-chain (ex: fourniture de liquidités à Jupiter) sans concurrencer directement la DeFi.

QQu'est-ce que la 'perpétualisation' des options dans le contexte des marchés prédictifs ?

ALa 'perpétualisation' des options applique la logique des contrats perpétuels (pas de date d'expiration) aux options. Elle transforme une question complexe sur le prix d'un actif en un marché binaire simple avec une probabilité de 0 à 100, éliminant ainsi les grecques, les strikes et les modèles de pricing complexes, comme demander 'Le Bitcoin clôturera-t-il au-dessus de 150 000$ le 30 juin ?'.

QQuel rôle les marchés prédictifs peuvent-ils jouer comme infrastructure native on-chain ?

ALes marchés prédictifs peuvent devenir une infrastructure centrale pour combler le manque d'assurance native dans la DeFi. Ils permettent aux utilisateurs de couvrir des risques spécifiques (ex: 'le stETH négociera-t-il en dessous de 0,98 ETH pendant plus d'une heure ?') de manière précise, sans confiance et native à la blockchain, ce qui est crucial pour la mise à l'échelle de la DeFi.

QAu-delà de la spéculation financière, quelles nouvelles formes de marchés émergent ?

AAu-delà de la spéculation, de nouvelles formes de marchés émergent : les marchés d'influence (prix des conséquences), les marchés d'opinion (prédiction des sentiments), les sports virtuels cryptonatifs (actifs liquides basés sur des cartes de joueurs), la gouvernance future (décisions pilotées par les prédictions) et les marchés de coordination (incitation collective à atteindre un objectif).

Lectures associées

Trading

SpotFutures

-