Auteur : Oluwapelumi Adejumo, CryptoSlate

Compilation : Saoirse, Foresight News

Titre original : Classement de la création de richesse cryptographique 2025 : 12 grands gagnants, qui a fait les bons paris ?

Si 2024 a été l'année de la « relance » pour l'industrie des cryptomonnaies, alors 2025 est l'année où « les infrastructures ont finalement été reconnues ».

Cette année, cette industrie émergente a commencé en janvier avec un optimisme prudent, et en décembre, elle bénéficiait déjà d'un soutien réglementaire fédéral clair.

Le résultat est un changement complet de récit, passant de « la cryptomonnaie équivaut à un casino » à « la cryptomonnaie est une infrastructure de marché des capitaux ».

Pendant cette période, le volume des transactions s'est déplacé sur la chaîne, l'élaboration des politiques est entrée dans le champ de vision de la Maison-Blanche, et les grands gestionnaires d'actifs n'ont plus hésité – le revirement de position de Vanguard plus tôt ce mois-ci en est la preuve la plus frappante, l'entreprise ayant autorisé la mise en place d'ETF sur les cryptomonnaies sur sa plateforme.

Cependant, au cours de cette année, malgré des entrées de records et des victoires législatives, les gains n'ont pas été répartis équitablement entre tous les acteurs.

Les gagnants de 2025 ne sont pas seulement les actifs dont le prix a augmenté, mais aussi les protocoles, les personnalités et les produits qui se sont fondamentalement implantés dans le paysage financier futur.

Sur la base de l'analyse de CryptoSlate, voici 12 gagnants clairs de l'année et leur importance :

1. Les États-Unis et l'administration Trump

Discuter du paysage cryptographique de 2025 est impossible sans évoquer l'énorme impact du changement de position des États-Unis. Pendant des années, l'industrie de la cryptomonnaie a été dans un état de « prêt à partir », considérant Dubaï ou Singapour comme des « refuges » potentiels.

Mais en 2025, les États-Unis ont fermé cette « porte de sortie », et toutes les parties dans l'industrie l'ont accepté avec plaisir. Ainsi, cette victoire appartient à la fois à la juridiction américaine et aux forces centrales au sommet qui ont poussé ce changement.

Le gouvernement du 47e président des États-Unis, Donald Trump, a réalisé en moins de 12 mois de nombreuses demandes de longue date de l'industrie cryptographique, ramenant efficacement l'économie des actifs numériques « sur le territoire national ».

Plusieurs décrets exécutifs favorables aux actifs numériques ont fixé le ton, et leurs victoires stratégiques se sont manifestées au niveau tactique :

La loi GENIUS, signée le 18 juillet, a fourni pour la première fois une définition fédérale des stablecoins ;

Le décret exécutif de « réserve stratégique de Bitcoin » publié en mars a envoyé un signal clair aux fonds souverains mondiaux – les actifs numériques sont devenus une question de sécurité nationale.

Fait crucial, en poussant aux changements de leadership à la SEC et à la CFTC américaines, l'administration Trump a dissipé le brouillard de la « régulation par l'application de la loi ».

Essentiellement, les actions de Trump ont jeté les bases pour que les États-Unis « deviennent le centre mondial de la cryptomonnaie ».

Perspectives 2026 : Consolidation de l'hégémonie américaine

Les États-Unis devraient exporter activement leurs nouvelles normes industrielles. De plus, un décret exécutif entré en vigueur le 1er janvier interdit explicitement l'émission de monnaies numériques de banque centrale (MNBC), dégageant ainsi la voie à l'innovation du secteur privé : le dollar deviendra numérique à l'avenir, mais les émetteurs seront Tether, Circle et diverses banques, et non la Fed.

2. Les ETF au comptant américains

(Représentés par IBIT, incluant les camps ETF ETH, SOL, XRP)

En tant que principal outil d'entrée des institutions sur le marché des cryptomonnaies, les ETF au comptant sur cryptomonnaies ont non seulement « survécu à leur deuxième année » en 2025, mais ont prospéré même avec des performances médiocres du Bitcoin.

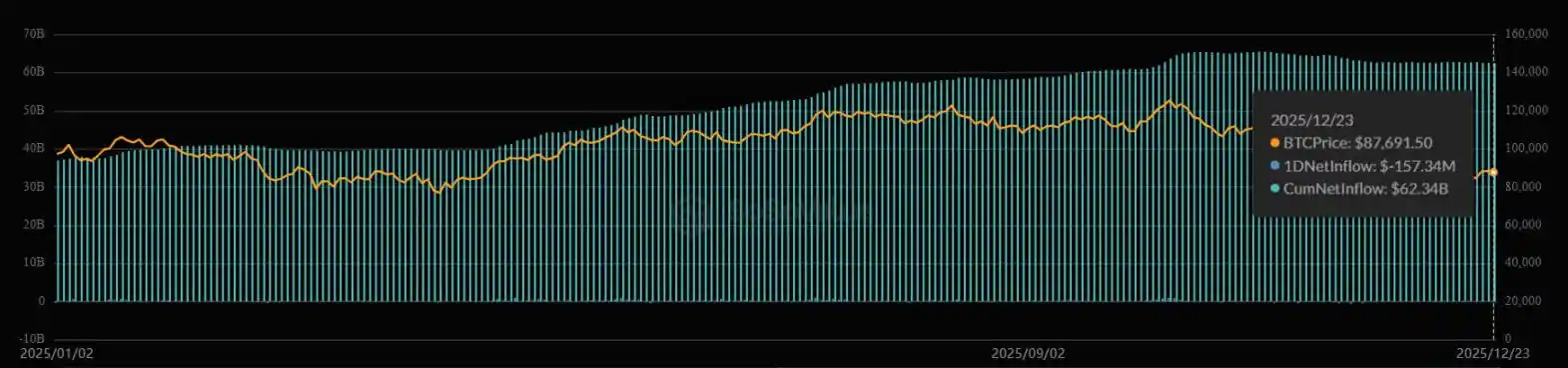

Le iShares Bitcoin Trust (IBIT) de BlackRock est devenu l'un des dix premiers ETF américains en termes d'entrées de fonds, dépassant même des géants traditionnels comme l'Invesco QQQ Trust Fund et le SPDR Gold Trust (GLD), en est la preuve la plus directe.

Entrées nettes cumulées d'IBIT (Source : SoSo Value)

Outre le Bitcoin, les ETF au comptant sur Ethereum ont consolidé leur position en tant que « voie d'accès par défaut » pour les gestionnaires de patrimoine – rendant les débats du type « pas vos clés, pas vos crypto » sans importance pour les investisseurs institutionnels.

Septembre a été un tournant crucial : la SEC a approuvé les « normes de cotation universelles ». Cette victoire politique technique mais cruciale a considérablement réduit le processus d'approbation des futurs produits, éliminant le besoin de soumettre des fichiers 19b-4 individuels pour chaque nouveau code.

Par la suite, le marché a été inondé de nouveaux produits axés sur d'autres actifs numériques (comme Solana, XRP), qui ont tous affiché de solides performances cette année.

Perspectives 2026 : Diversification des produits et réduction des risques

Avec l'ouverture de l'accès aux ETF cryptographiques par Vanguard le 1er décembre, une pléthore d'ETF « paniers d'actifs » et d'ETF « calls couverts » devrait émerger. Un marché des options plus mature commencera à réduire la volatilité réelle, permettant finalement à cette classe d'actifs d'être acceptée par les fonds de pension conservateurs.

3. Solana (SOL)

En 2025, Solana s'est complètement débarrassé de l'étiquette d'« actif à haut risque - bêta », l'ancien récit de « rapide mais sujet aux pannes » appartenant au passé.

Simultanément, Solana a réalisé la transformation la plus difficile de l'industrie cryptographique cette année : passer d'un « casino de memecoins » à une « couche de liquidité pour les marchés mondiaux ».

Tout en maintenant sa domination culturelle, les données de CoinGecko montrent que Solana a été l'écosystème blockchain le plus suivi au monde pendant deux années consécutives (2024-2025).

Le réseau Solana d'aujourd'hui ne tourne plus uniquement autour de jetons spéculatifs, mais est devenu un « lieu de concentration de capitaux efficaces ».

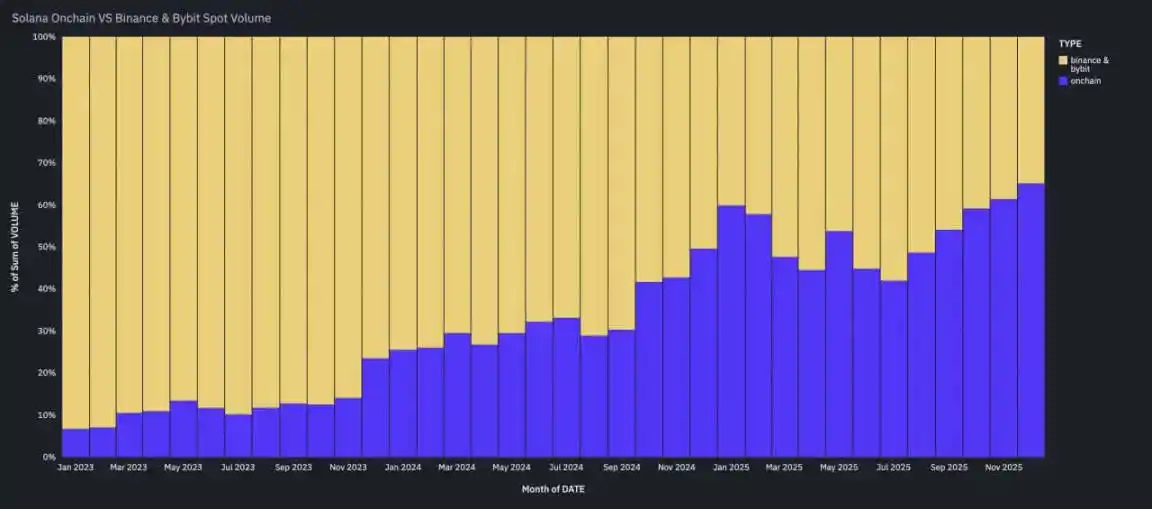

Selon les données d'Artemis, Solana est devenu la couche de liquidité centrale : son volume de transactions on-chain SOL-USD a dépassé pendant trois mois consécutifs le volume spot combiné de SOL sur Binance et Bybit (deux des trois plus grandes plateformes d'échange centralisées au monde).

Le volume on-chain de Solana dépasse le volume spot de Binance et Bybit (Source : Artemis)

Essentiellement, Solana s'est positionné comme le « lieu principal pour les activités sensibles à la vitesse d'exécution des transactions ». Ses concurrents ne sont plus seulement Ethereum, mais aussi des plateformes de marchés financiers traditionnels comme le NASDAQ.

Perspectives 2026 : La découverte des prix on-chain devient mainstream

Ce « déplacement on-chain » du volume transactionnel marque un changement structurel : la découverte des prix passe des plateformes d'échange centralisées vers la chaîne. En 2026, Solana ne sera plus un « réseau à haut risque - bêta », mais le lieu principal pour les transactions à haute fréquence libellées en stablecoins.

4. Base, le réseau de deuxième couche d'Ethereum

Si la force de Solana réside dans la « vitesse », alors Base, le réseau de deuxième couche d'Ethereum de Coinbase, l'a emporté grâce à sa « capacité d'atteinte des utilisateurs ».

En s'appuyant sur la vaste base d'utilisateurs existante de cette plateforme d'échange américaine, Base est devenu le « choix par défaut pour les applications grand public et les expérimentations avec les stablecoins », avec une adhésion utilisateur extrêmement forte.

Le succès de Base prouve qu'en 2025, dans l'industrie cryptographique, « l'atteinte des utilisateurs » est plus importante qu'une « technologie cryptographique novatrice ». Il est devenu un incubateur pour les « applications cryptographiques grand public » – ces applications fintech de consommation qui utilisent en backend l'infrastructure cryptographique, mais sans que l'utilisateur n'en ait conscience. On peut dire que Base est un pont entre le monde chaotique on-chain et l'écosystème sécurisé et conforme de Coinbase.

Perspectives 2026 : L'essor du « commerce natif du portefeuille »

Base devrait devenir le « moteur central » de l'entrée de Coinbase dans le domaine des paiements marchands l'année prochaine, le « commerce natif du portefeuille » (activités commerciales basées sur les portefeuilles cryptographiques) pourrait devenir une nouvelle tendance de l'industrie.

5. Ripple et XRP

Après des années de difficultés juridiques, 2025 a finalement été l'année de la « libération » pour Ripple et XRP.

La longue bataille juridique entre Ripple et la SEC s'est terminée par un jugement final, éliminant les obstacles à l'adoption institutionnelle de XRP.

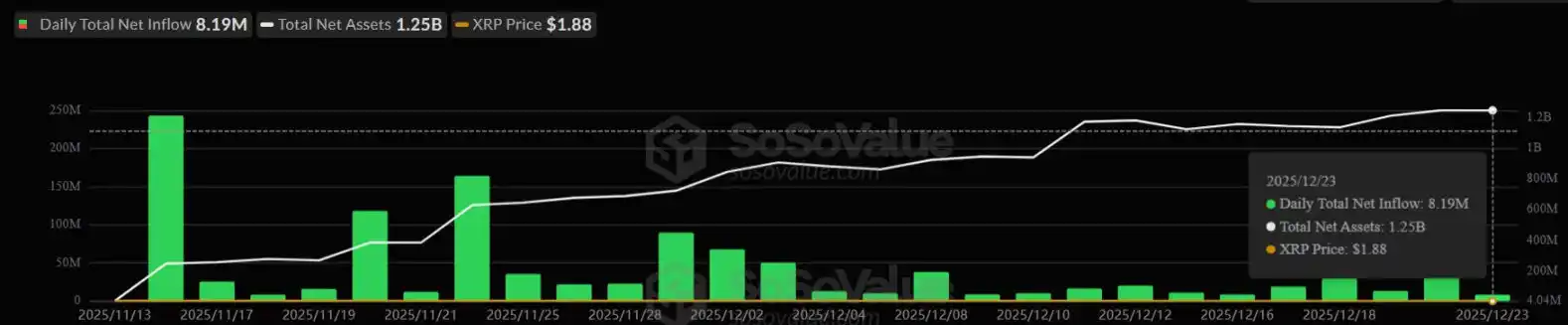

Le résultat fut que le récit autour de XRP est passé du jour au lendemain d'« actif à risque de litige » à « moteur de liquidité », propulsant sa hausse de prix et pavant la voie au lancement des premiers ETF au comptant sur XRP en novembre.

Flux de fonds quotidiens des fonds négociés en bourse XRP (Source : SoSo Value)

Parallèlement, la société Ripple a procédé cette année à des acquisitions massives d'infrastructures financières traditionnelles : rien qu'en 2025, Ripple a investi plus de 4 milliards de dollars dans des acquisitions stratégiques, les plus notables incluant l'acquisition du courtier principal Hidden Road, de la société de gestion de trésorerie GTreasury, et du fournisseur d'infrastructure de stablecoins Rail.

Ces mesures ont radicalement transformé Ripple d'une « société de paiement » en un « géant institutionnel full-stack ».

Perspectives 2026 : Intégration de la finance traditionnelle et de l'écosystème crypto

L'« ETFisation » de XRP n'est qu'un début. Avec la dissipation des risques juridiques et les produits de Wall Street en place, 2026 sera l'année de « l'intégration » : on s'attend à ce que les nouveaux départements de gestion de trésorerie et de courtage acquis par Ripple commencent à faire la promotion croisée du stablecoin RLUSD auprès des entreprises du Fortune 500, franchissant finalement la barrière entre le grand livre Ripple et les bilans des entreprises.

6. Zcash et le secteur des privacy coins

La résurgence de Zcash et de l'ensemble du secteur des privacy coins est l'histoire de « renversement » la plus surprenante de l'industrie cryptographique en 2025.

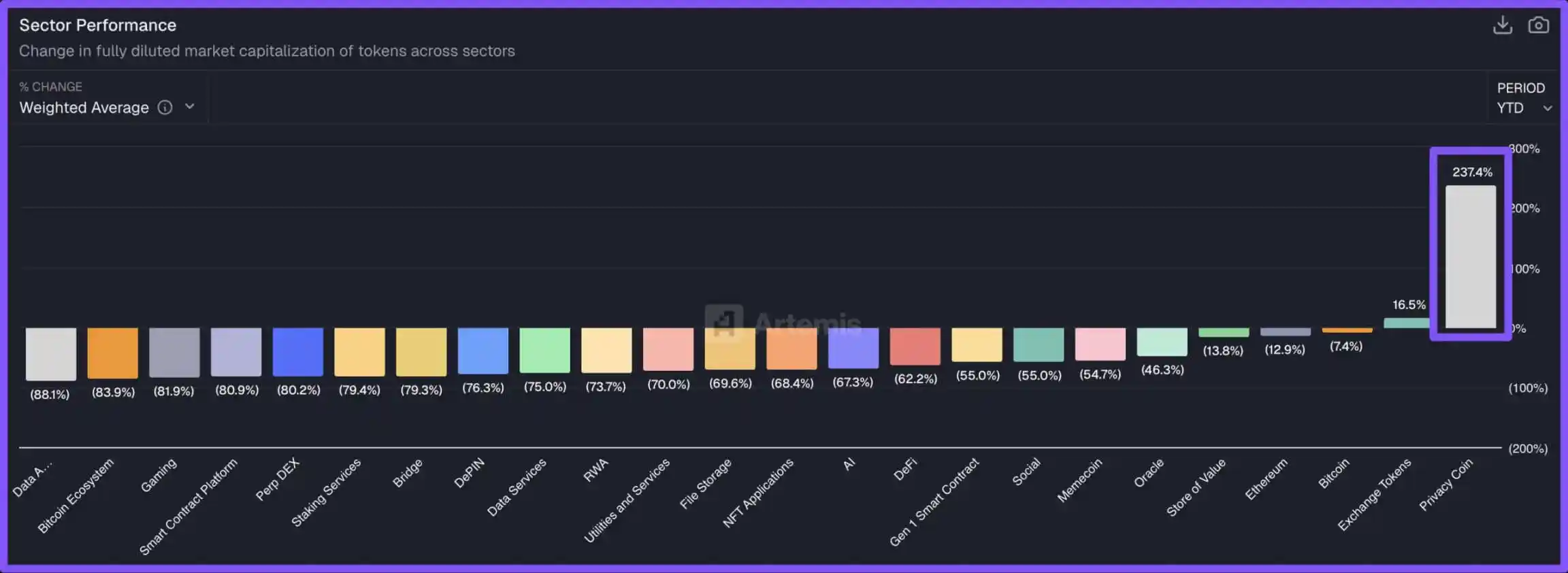

En tant que secteur ayant affiché les meilleures performances en 2025, les privacy coins se sont débarrassés de la stigmatisation des « usages illégaux » pour devenir les chouchous de l'« ère post-économie de surveillance ».

Les excellentes performances des privacy coins en 2025 (Source : Artemis)

Bien que Zcash ait été le fer de lance de cette résurgence, l'élan a couvert l'ensemble du secteur des privacy coins : les développeurs Ethereum ont accéléré les plans liés à la confidentialité, et d'autres solutions de confidentialité ont finalement trouvé une application pratique sur le mainnet.

De plus, le « dégel » de l'environnement réglementaire était évident – la SEC a tenu pour la première fois des réunions formelles avec des responsables de protocoles de confidentialité pour discuter de la mise en place d'architectures conformes. Il y a un an, cela était totalement impensable.

Perspectives 2026 : Naissance de la « DeFi privée »

On s'attend à une « différenciation » dans le secteur des privacy coins en 2026 : la confidentialité deviendra une « fonctionnalité haut de gamme » pour les institutions conformes. Wall Street adoptera activement ces « outils de divulgation sélective » pour prévenir le front-running MEV (valeur extractible maximale) et protéger la confidentialité des stratégies de trading propriétaires.

7. La tokenisation d'actifs (RWA)

Grâce au fort soutien amical de la SEC, les actifs du monde réel (RWA) sont passés de « projets pilotes » à une « infrastructure centrale » de l'industrie cryptographique.

L'abandon par la SEC d'une attitude d'application hostile a permis aux grandes institutions d'intégrer ces actifs en toute confiance, sans craindre de recevoir un « avis Wells » (Wells Notice, précurseur d'une enquête d'application de la SEC).

L'acceptation du fonds BUIDL de BlackRock en tant que « collatéral hors chaîne » par Binance a été un événement charnière pour ce domaine – brouillant les frontières entre la structure du marché de la finance traditionnelle (TradFi) et celui de la cryptomonnaie.

En décembre, l'encours sous gestion (AUM) des fonds du marché monétaire tokenisés et des bons du Trésor américain dépassait 8 milliards de dollars, tandis que la taille totale du marché des RWA était d'environ 20 milliards de dollars.

Actifs RWA (Source : RWA.xyz)

De plus, des géants de la finance traditionnelle comme BlackRock, JPMorgan, Fidelity, Nasdaq et la Depository Trust & Clearing Corporation (DTCC) placent de grands espoirs dans le domaine des RWA, espérant qu'il améliorera la transparence et l'efficacité du secteur financier traditionnel.

Comme l'a déclaré le président de la SEC, Paul Atkins : « Les marchés on-chain apporteront aux investisseurs une plus grande prévisibilité, transparence et efficacité. »

Perspectives 2026 : Amélioration de l'efficacité « de type repo »

Alors que les grandes banques comme JPMorgan et Bank of New York Mellon continuent d'intégrer les actifs RWA, un marché de collatéral ouvert 24h/24 et 7j/7 devrait se former progressivement, faisant avancer l'AUM du secteur vers les 18 milliards de dollars.

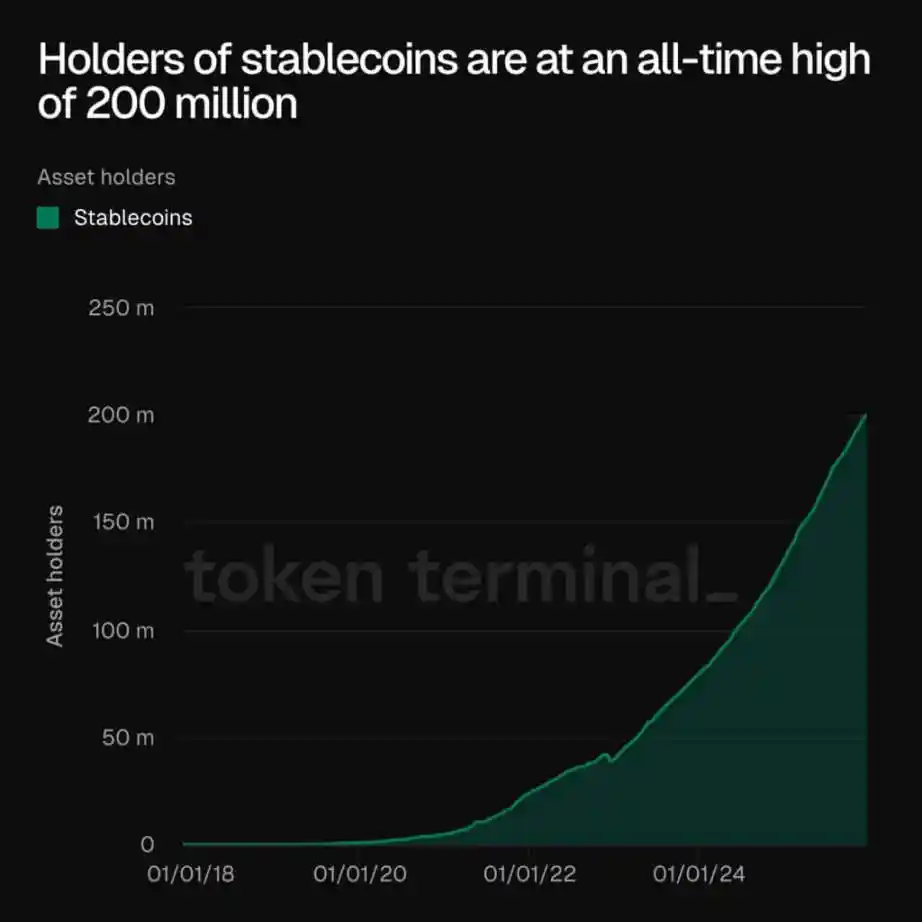

8. Les stablecoins

Le débat sur « l'application phare de la cryptomonnaie » est clos : les stablecoins sont l'infrastructure centrale. En octobre 2025, la capitalisation boursière totale des stablecoins a dépassé 300 milliards de dollars ; en septembre, l'offre de stablecoins sur l'écosystème Ethereum a également atteint un record historique de 166 milliards de dollars.

En fait, les données de Token Terminal montrent que le nombre total de détenteurs de stablecoins a atteint un pic historique d'environ 200 millions de personnes.

Détenteurs de stablecoins (Source : Token Terminal)

Ces données indiquent que la croissance du secteur des stablecoins provient de sa capacité centrale à être « transfrontalière, 24h/24 et 7j/7, avec un règlement instantané ».

Pendant ce temps, les progrès législatifs aux États-Unis (en particulier l'adoption de la loi GENIUS) ont fourni une certitude juridique aux banques pour entrer dans le domaine des stablecoins.

Essentiellement, les stablecoins ne sont plus seulement des « jetons de casino », mais deviennent la « couche de règlement » de la fintech mondiale. Comme l'a déclaré Jeremy NG, fondateur d'Open Eden : « Les stablecoins sont passés d'un « accessoire d'infrastructure » de la cryptomonnaie au « cœur de l'infrastructure financière ». »

Perspectives 2026 : Croissance tirée par les rendements

On s'attend à ce que « l'investissement programmé dans les bons du Trésor » et « les cas d'utilisation du trading de devises » deviennent les moteurs centraux de la croissance des stablecoins, la capitalisation boursière totale des stablecoins devant atteindre un niveau de référence de 380 milliards de dollars en 2026.

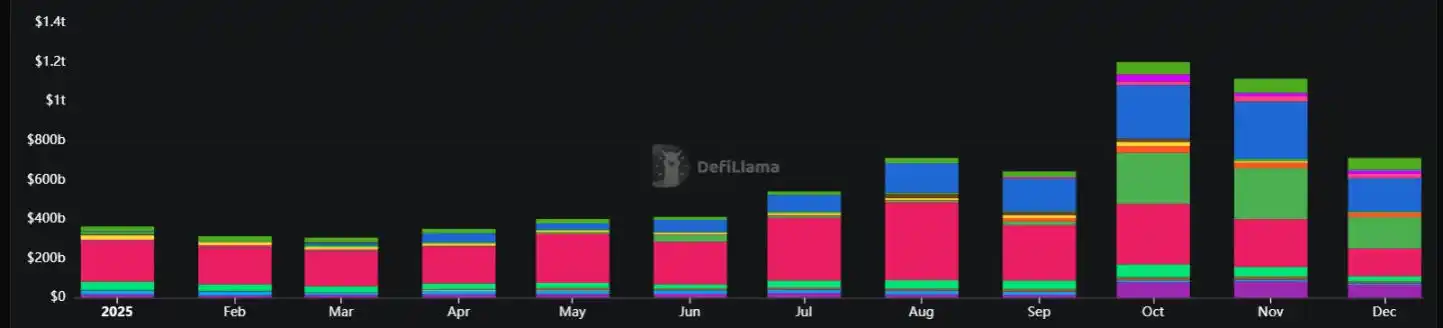

9. Les Perp DEX

Les dérivés on-chain ont complètement franchi le « goulot d'étranglement de la crédibilité » en 2025 – leur volume mensuel de transactions a atteint un record de 1,2 billion de dollars en octobre.

Ce domaine est devenu un gagnant parce qu'il a réussi à attirer un volume important depuis les plateformes d'échange centralisées (CEX) : en offrant une fonctionnalité de « self-custody » et des incitations plus attractives, les plateformes de contrats perpétuels on-chain ont séduit les traders.

Volume des échanges sur les plateformes de contrats perpétuels décentralisées en hausse (Source : DeFiLlama)

L'essor de plateformes de contrats perpétuels décentralisées (Perp DEX) comme Hyperliquid et Aster marque la maturation de la structure du marché DeFi. Aujourd'hui, les traders sont prêts à assumer des risques de contrats intelligents de plusieurs milliards de dollars pour éviter le risque de contrepartie.

Perspectives 2026 : Intensification de la concurrence sur les frais

L'open interest (OI) on-chain devient un indicateur légitime de risque macro. Cependant, une « guerre des frais » féroce pourrait éclater dans ce domaine en 2026 – les protocoles se disputeront farouchement ce volume mensuel de transactions de 1,2 billion de dollars.

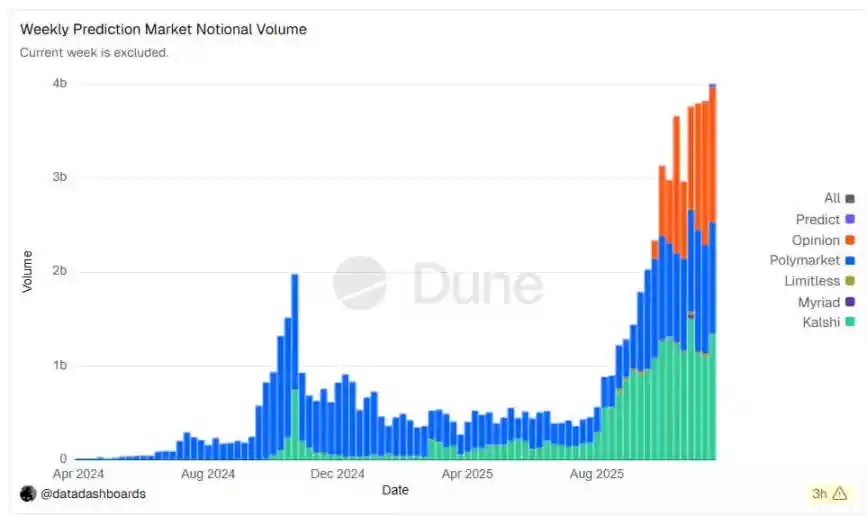

10. Les marchés prédictifs

2025 a été l'année où les « contrats d'événements » (produit central des marchés prédictifs) sont entrés dans le marché grand public américain : les deux principales plateformes dominantes du secteur, Kalshi et Polymarket, ont enregistré des volumes records.

Mais la victoire la plus emblématique a été l'entrée dans ce domaine émergent de plusieurs institutions financières traditionnelles et d'entreprises cryptonatives comme Gemini et Coinbase.

Volume hebdomadaire des marchés prédictifs (Source : Dune Analytics)

Les marchés prédictifs sont devenus des gagnants parce qu'ils comblent le fossé entre les « paris » et la « finance ». De plus, Polymarket a obtenu une voie claire via le cadre révisé de la CFTC (Commodity Futures Trading Commission), transformant les « contrats d'événements » d'« curiosités Internet de niche » en « outils de couverture conformes ».

Perspectives 2026 : Standardisation et mise à l'échelle

Les contrats d'événements deviennent une classe d'actifs standardisée. Alors que l'« économie des résultats » (activités financières autour des résultats d'événements) devrait atteindre une valeur nominale de 60 milliards de dollars, l'infrastructure de portefeuille crypto et les flux USDC devraient connaître une croissance significative.

11. Hong Kong

Alors que les États-Unis se concentraient sur la législation, Hong Kong a mis l'accent sur son « avantage d'exécution » – les données le prouvent. Au troisième trimestre 2025, le marché des ETP (Produits négociés en bourse) de Hong Kong a officiellement dépassé la Corée du Sud et le Japon en termes de valeur des transactions, devenant le troisième plus grand marché d'ETP au monde, avec un volume quotidien moyen de 37,8 milliards de dollars de Hong Kong (HKD), soit une augmentation de 150 % en glissement annuel.

La stratégie de Hong Kong visant à « attirer l'industrie par une régulation claire » a porté ses fruits dans le domaine des plateformes d'échange : le régime des plateformes de trading d'actifs virtuels (VATP) est passé d'un état flou de « licence présumée » à un écosystème robuste.

Mi-2025, la Securities and Futures Commission (SFC) de Hong Kong avait délivré des licences officielles à davantage de grandes plateformes d'échange mondiales, portant le nombre total de plateformes agréées à 11. Cette mesure a efficacement canalisé la liquidité institutionnelle régionale dans un système « conforme, connecté aux banques », tout en isolant les acteurs non réglementés.

Parallèlement, l'ordonnance sur les stablecoins entrée en vigueur le 1er août à Hong Kong a créé un « bac à sable de haute qualité » – à la date limite de candidature en septembre, ce bac à sable avait attiré plus de 30 demandes.

Perspectives 2026 : Devenir une plaque tournante de règlement en Asie

Avec les premières licences de stablecoins attendues début 2026, Hong Kong devrait devenir une plaque tournante de règlement cryptographique en Asie. En combinant le « troisième plus grand marché d'ETP au monde » avec une « infrastructure de stablecoins agréée », Hong Kong s'est positionnée avec succès comme la « vanne clé de la liquidité institutionnelle en Asie-Pacifique ».

12. Les croyants précoces (Investisseurs en cryptomonnaies)

La dernière place de cette liste revient à « vous qui avez tenu bon » – les croyants précoces de la cryptomonnaie.

Au cours des dernières années difficiles, les croyants précoces n'ont cessé d'entendre que « la cryptomonnaie est une arnaque, une bulle ou une impasse ». Ils ont vécu l'effondrement du secteur en 2022, la répression réglementaire de « l'ère Gensler » et la léthargie du secteur en 2024. Et en 2025, leur persévérance a finalement été récompensée. (Ère Gensler : période durant laquelle Gary Gensler était président de la SEC américaine)

La signification de cette année ne réside pas seulement dans la « hausse du prix des actifs », mais aussi dans le fait que « l'opinion centrale a été validée ».

Le résultat est que ces croyants précoces ont réussi à « devancer les institutions les plus renommées au monde » : lorsque BlackRock, Vanguard, les fonds souverains sont entrés massivement sur le marché des cryptomonnaies cette année, les actifs qu'ils ont achetés étaient ceux que ces croyants précoces ont détenus avec une conviction inébranlable lorsque les perspectives du secteur étaient les plus sombres.

Perspectives 2026 : Passer d'investisseur à « banquier de l'écosystème »

Alors que ce groupe réalise une « accumulation de richesse intergénérationnelle », il ne quitte pas l'écosystème crypto, mais devient plutôt les « banquiers » de l'écosystème. On s'attend à ce que ce groupe devienne le principal fournisseur de liquidités (LP) pour les nouveaux marchés de capitaux décentralisés, finançant la prochaine vague d'innovation que les banques ne comprennent pas encore.