Auteur : Gu Yu, ChainCatcher

Après plusieurs mois, le secteur des blockchains de Layer 1 a récemment vu à nouveau un financement d'une valorisation d'un milliard de dollars. Pharos, une blockchain Layer 1 parallèle haute performance autoproclamée, a annoncé avoir finalisé une nouvelle étape de coopération capitalistique avec GCL New Energy, une société cotée à la Bourse de Hong Kong. GCL New Energy a réalisé un investissement dans Pharos avec une valorisation de 950 millions de dollars, pour un montant de 24,73 millions de dollars.

GCL New Energy est une entreprise privée chinoise bien connue dans le domaine de la production d'énergie photovoltaïque, principalement engagée dans le développement, la construction, l'exploitation et la gestion de centrales solaires. Cela correspond parfaitement à l'orientation stratégique de Pharos axée sur les RWA (Real World Assets), ce qui semble être une transaction stratégiquement positive pour les deux parties.

Cependant, cette transaction a également soulevé de nombreuses questions sur le marché. Dans le contexte actuel de morosité du marché secondaire, les projets des secteurs Layer 1 et RWA peuvent-ils vraiment obtenir une valorisation d'un milliard de dollars sur le marché primaire ? Les entreprises cotées investiraient-elles si facilement dans ce type d'actifs à haut risque ?

Une transaction de pari mutuellement liée

De nombreux détails cachés dans les annonces complexes montrent qu'il ne s'agit pas d'une transaction de financement direct classique, mais plutôt d'une transaction liée impliquant des investissements croisés, un règlement échelonné et des paris sur la valorisation. De plus, toutes les conditions de règlement essentielles sont fermement entre les mains de GCL New Energy. Si l'une de ces conditions n'est pas remplie, cette transaction ne sera qu'un document vide sans aucune contrainte substantielle.

Parmi celles-ci, la souscription de Pharos aux actions de GCL New Energy est un investissement préalable. Elle souscrira jusqu'à 183 480 000 nouvelles actions de cette société au prix de 1,05 dollar de Hong Kong, pour une valeur d'environ 150 millions de HKD. Ce prix représente une décote de 15 % par rapport au prix actuel de GCL New Energy (1,23 HKD).

Cette transaction semble avantageuse pour Pharos, mais GCL New Energy maîtrise clairement les ficelles des opérations financières et a établi cinq seuils de règlement stricts pour cette opération de souscription d'actions. De plus, si les conditions d'un lot ne sont pas remplies, tous les règlements ultérieurs sont annulés, et la validité de l'accord entier n'est que de 18 mois. Concrètement, cet investissement est divisé en cinq lots de règlement, dont les conditions de déblocage sont toutes liées à la performance cotée du jeton Pharos (Pharos Token) :

Le premier lot, représentant 50 % du total, ne sera exécuté que si le jeton Pharos est approuvé avec succès pour être coté sur une bourse Web3 pertinente ET si son prix d'ouverture n'est pas inférieur au prix d'investissement convenu par la société (calculé sur la base d'une valorisation de 950 millions de dollars). S'il n'est pas coté avec succès ou s'il ouvre en dessous du prix d'émission, la société a le droit de ne pas procéder au règlement.

Le deuxième lot, représentant 12,5 %, ne sera exécuté que si la FDV (valorisation totale entièrement diluée) quotidienne moyenne du jeton Pharos pendant les trois mois précédant sa mise en bourse n'est pas inférieure à 760 millions de dollars.

Les conditions de déblocage des trois lots suivants sont globalement similaires, la principale différence étant que les périodes de calcul de la FDV moyenne sont respectivement les quatrième à sixième mois, septième à neuvième mois, et neuvième à douzième mois.

Et une fois que le jeton Pharos atteint les conditions de règlement, la souscription d'actions de Pharos à GCL New Energy entre en vigueur en conséquence, et la souscription de GCL New Energy au jeton Pharos entre également en vigueur simultanément, avec les mêmes proportions de déblocage.

Autrement dit, après la mise en bourse réussie du jeton Pharos, Pharos procédera immédiatement au règlement de la souscription d'actions de 75 millions de HKD auprès de GCL New Energy. Simultanément, GCL New Energy acquerra des jetons Pharos d'une valeur d'environ 96,73 millions de HKD, sur la base d'une valorisation de 950 millions de dollars.

Pour GCL New Energy, il s'agit d'une transaction quasiment sans risque : d'une part, elle peut obtenir des fonds de souscription d'actions de 75 millions de HKD, et d'autre part, si le prix du jeton Pharos performe bien, elle peut acquérir des jetons d'une valeur de près de 100 millions de HKD à la valorisation initiale d'ouverture, avec une marge bénéficiaire intéressante.

Les bonnes nouvelles se sont déjà reflétées dans le cours de l'action. Bien que GCL New Energy ait divulgué pour la première fois des informations sur sa collaboration avec Pharos le 8 janvier, son cours avait déjà considérablement augmenté une semaine auparavant, passant de 0,8 HKD à 1,3 HKD le jour de l'annonce, pour atteindre ensuite un pic de 1,8 HKD, avant de connaître une tendance baissière continue. Sur le marché des transactions, il s'agit d'une évolution typique de "délit d'initié" (mouse warehouse).

Un autre problème potentiel est que le financement cumulé précédemment divulgué par Pharos n'était que de 8 millions de dollars, soit l'équivalent de 62,61 millions de HKD. Ainsi, même si les conditions préalables à l'investissement sont remplies, ce déficit de financement pourrait poser un défi pour Pharos.

Source : RootData

Comment est arrivée la valorisation de 950 millions de dollars ?

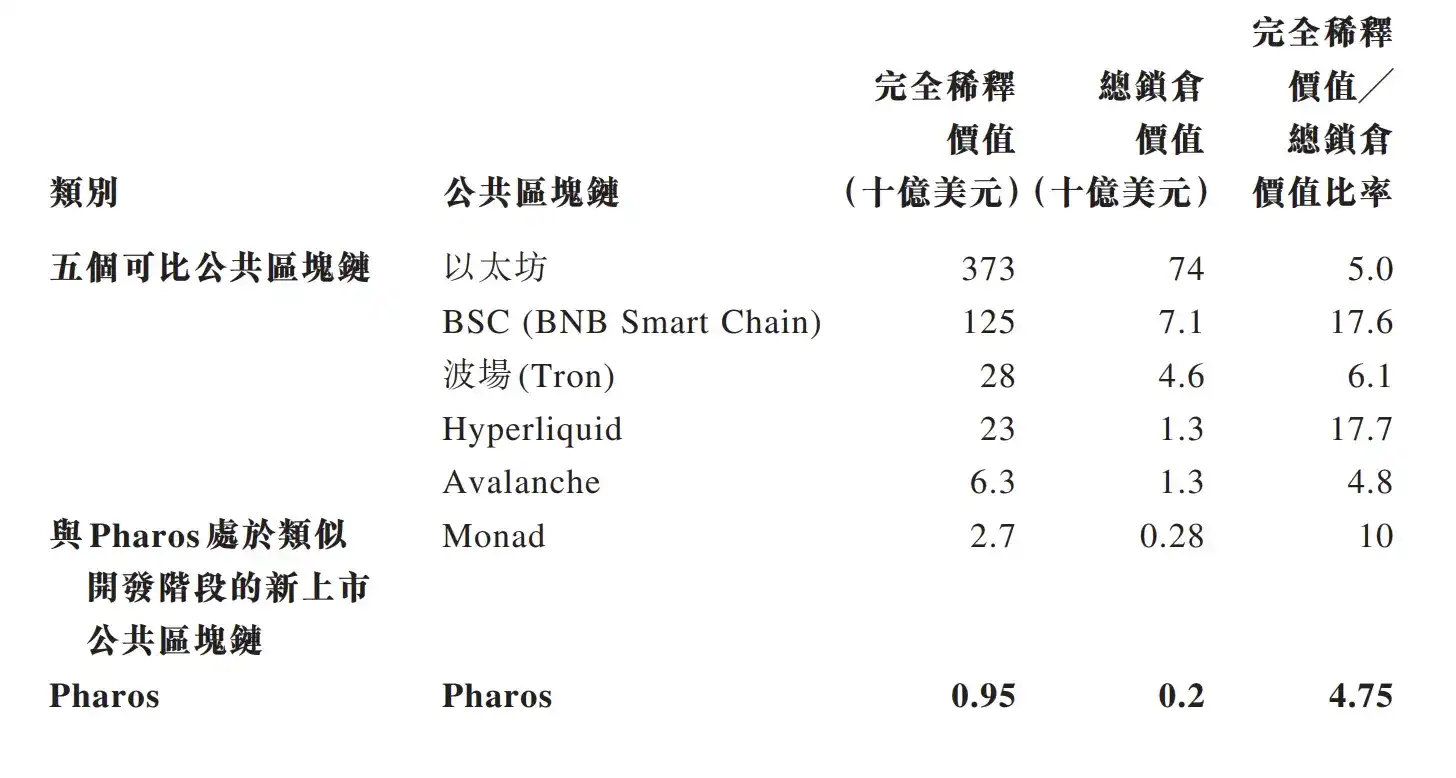

Une autre information intéressante est que GCL New Energy a également détaillé dans l'accord pourquoi elle a fixé la valorisation de Pharos à 950 millions de dollars. Selon cet accord, la valorisation de cet investissement est principalement basée sur la capitalisation boursière totale verrouillée sur la chaîne (Total Value Locked - TVL). Dans le secteur des Layer 1, le ratio moyen entre la valorisation totale entièrement diluée (FDV) et la valeur des actifs verrouillés totaux (TVL) pour Ethereum, BSC, Hyperliquid, Tron et Avalanche est de 10, avec une médiane de 6. Le ratio pour Monad, dont la route technologique est similaire, est de 10.

Par conséquent, les deux parties ont décidé de fixer le coefficient de calcul pour Pharos à 4,75. Étant donné que la valeur actuelle des actifs verrouillés totaux de Pharos est de 250 millions de dollars et calculée avec une décote de 20 %, la valorisation initiale devrait donc être de 950 millions de dollars.

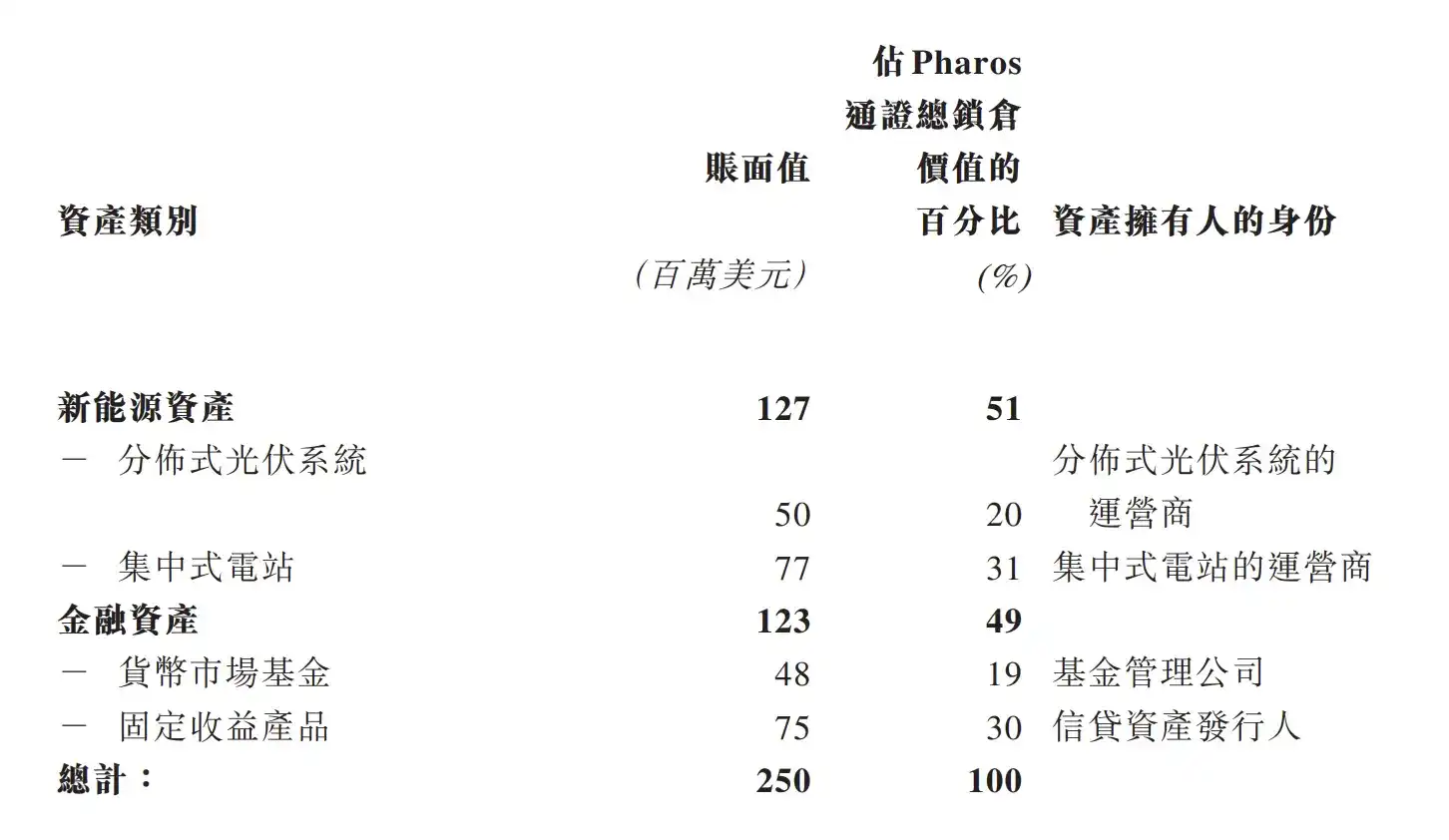

En ce qui concerne les types d'actifs verrouillés sur la chaîne, l'accord divulgué que parmi tous les actifs verrouillés de Pharos, 51 % proviennent d'actifs énergétiques nouveaux provenant d'opérateurs photovoltaïques distribués et d'opérateurs de centrales électriques centralisées, et 49 % proviennent d'actifs financiers d'émetteurs d'actifs de crédit et de sociétés de gestion de fonds.

Autrement dit, la valeur totale verrouillée de Pharos inclut également les actifs physiques dans son calcul, en particulier les actifs de centrales électriques et photovoltaïques étroitement liés à la partie concernée par cette transaction. Cette méthode de calcul établit un précédent dans l'industrie des Layer 1.

En réalité, le mainnet de Pharos n'a pas encore été officiellement annoncé comme étant lancé. Les plateformes professionnelles de statistiques on-chain comme DeFiLlama n'ont pas enregistré les données de verrouillage de Pharos, et les données de 250 millions de dollars sont entièrement des données divulguées unilatéralement par le projet.

L'anomalie précoce du cours de l'action, combinée aux conditions de pari superposées dans l'accord et au calcul de valorisation excessif, permet de discerner facilement le véritable objectif de cette transaction : pour GCL New Energy, il s'agit peut-être d'une opération financière visant à spéculer sur le cours de l'action en utilisant le concept crypto et à stimuler la valorisation de l'entreprise ; pour Pharos, il s'agit de tenter de s'appuyer sur les actifs physiques de l'entreprise cotée pour créer un battage médiatique autour d'une valorisation élevée et préparer le terrain pour la future mise en bourse du jeton. Chacune des parties obtient ce dont elle a besoin, mais laisse le risque au marché et aux futurs investisseurs.

Lorsqu'une entreprise de l'industrie physique injecte des actifs physiques dans un projet Layer 1, puis qu'une valorisation de 950 millions de dollars peut être facilement créée en multipliant la valeur des actifs physiques par plusieurs fois, un tel jeu de capital n'est-il pas trop absurde ? Le marché crypto a-t-il vraiment besoin de tels RWA ?