Auteur:@bobthedegen_、@samoyedscribes et@ahboyash

Compilation: Deep潮 TechFlow

Introduction

L'année 2025 a marqué une étape importante dans le développement des cartes cryptographiques, passant d'un outil d'initiation de niche à un instrument de paiement de plus en plus utilisé. Qu'il s'agisse de dépôts ou de dépenses, les cartes cryptographiques ont montré une forte croissance cette année, une tendance favorisée par l'amélioration de l'expérience utilisateur, une prise en charge blockchain plus large et une acceptation croissante des dépenses libellées en stablecoins.

Ce rapport offre un aperçu écosystémique de l'activité des cartes cryptographiques sur les deux dernières années (de décembre 2023 à octobre 2025), en analysant particulièrement les comportements observables sur la chaîne des principaux fournisseurs de cartes cryptographiques.

Résumé exécutif

- De l'expérimentation à l'utilisation pratique : En 2025, les cartes cryptographiques sont passées de la phase d'expérimentation à une application pratique, avec des tendances de croissance exponentielle continue tant pour les dépôts que pour les dépenses.

- Les dépôts dominent les dépenses : Les stablecoins dominent le comportement de dépôt, représentant la quasi-totalité des actifs de garantie, renforçant ainsi un mode de consommation à faible volatilité similaire à une carte de débit.

- Utilisation leader des cartes @Rain : La série de cartes @Rain mène en termes de taux d'utilisation, mais la plupart des utilisateurs effectuent encore de petites dépenses, indiquant une utilisation principalement pour les dépenses quotidiennes en « haut du portefeuille ».

- Potentiel de croissance future : Cette tendance de croissance devrait se poursuivre en 2026, avec un développement accru de la rentabilité, de l'économie d'échange et des facteurs liés au crédit, au-delà du seul objectif d'acquisition d'utilisateurs.

Méthodologie et portée

Ce rapport analyse l'activité des cartes cryptographiques via des données vérifiables sur la blockchain, en privilégiant les comportements économiques observables plutôt que les indicateurs auto-déclarés.

- Couverture des cartes :

- Cartes de Type 1 : Dépôts et dépenses vérifiables sur la chaîne (ex: série Rain, carte Gnosis Pay, carte MetaMask)

- Cartes de Type 2 : Uniquement les dépôts vérifiables sur la chaîne (ex: carte WireX, carte RedotPay, carte Holyheld)

- Cartes de Type 3 : Cartes émises par des exchanges centralisés (CEX) (ex: carte Binance, carte Bybit, carte Nexo) → Non incluses dans l'analyse en raison de l'accès limité aux données

- Méthode d'analyse :

- Analyse des dépôts : Inclut les cartes de Type 1 et Type 2 pour capturer un afflux de liquidités plus large.

- Analyse des dépenses : Limitée aux cartes de Type 1, car leur activité transactionnelle est directement observable sur la chaîne.

Pour les cartes natives au portefeuille dont la consommation ne suit pas le processus de dépôt traditionnel, leur activité de dépenses est traitée comme un dépôt dans l'analyse pour maintenir la cohérence. Les soldes non stables sont normalisés en utilisant le prix moyen des 12 derniers mois, et tous les volumes de transactions sont exprimés en équivalent USD.

Dépôts : Comment la liquidité entre dans le système

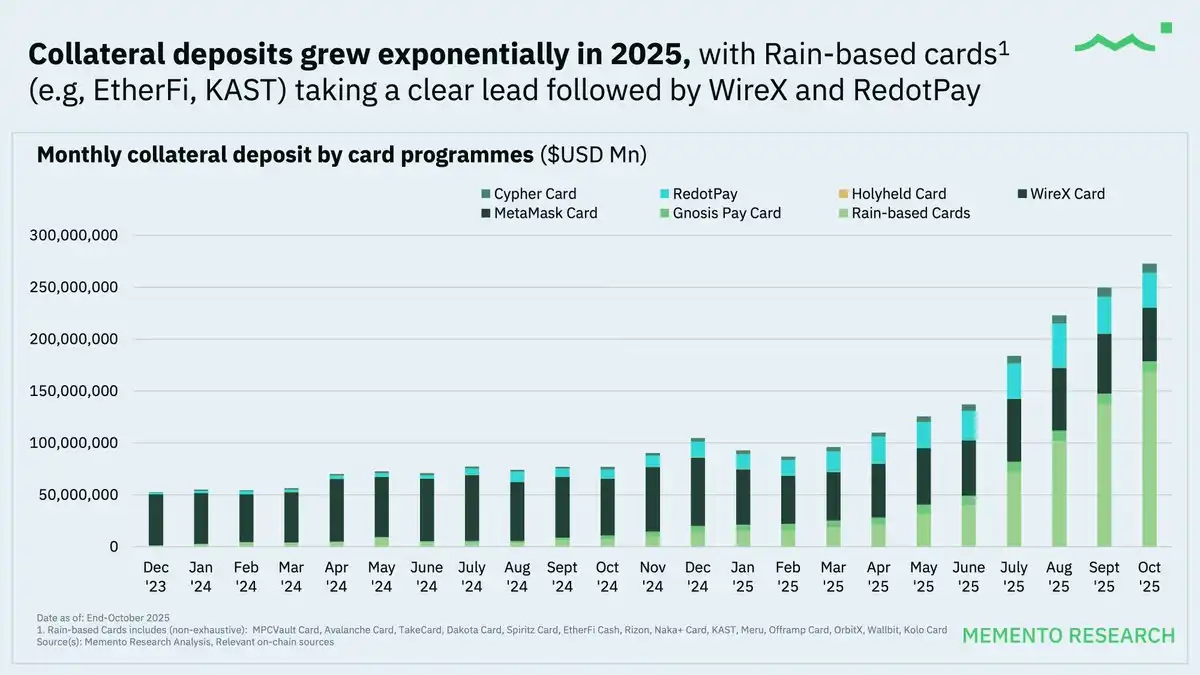

Les dépôts se développent en premier, avec la croissance la plus rapide

En 2024, le volume mensuel des dépôts de garantie sur les cartes cryptographiques a connu une croissance exponentielle, qui s'est encore accélérée en 2025.

Les projets de cartes basés sur la série de cartes @Rain sont restés leaders en termes de volume de dépôts, car ils constituent l'infrastructure centrale de nombreux projets populaires de cartes cryptographiques, notamment @ether_fi Cash, @KASTxyz, @OfframpXYZ et les cartes Avalanche (@avax).

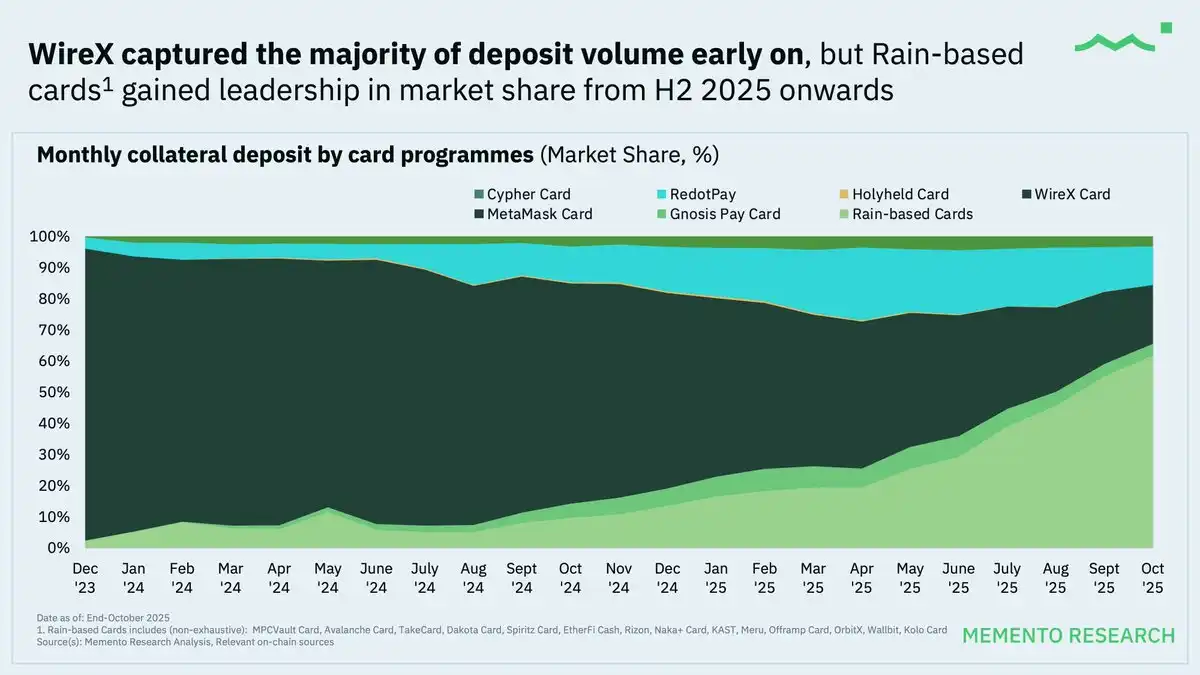

Part de marché : D'abord concentrée, puis dispersée

@wirexapp a détenu la part majoritaire du volume des dépôts pendant la majeure partie de 2024, mais à partir du second semestre 2025, la série de cartes @Rain a pris la tête en termes de part de marché.

Insight clé : À partir de la seconde moitié de 2025, une nouvelle vague de projets de cartes cryptographiques a été lancée, choisissant Rain comme partenaire d'infrastructure central. Cette tendance a stimulé des entrées de dépôts plus importantes tout en accélérant l'acquisition de nouveaux utilisateurs.

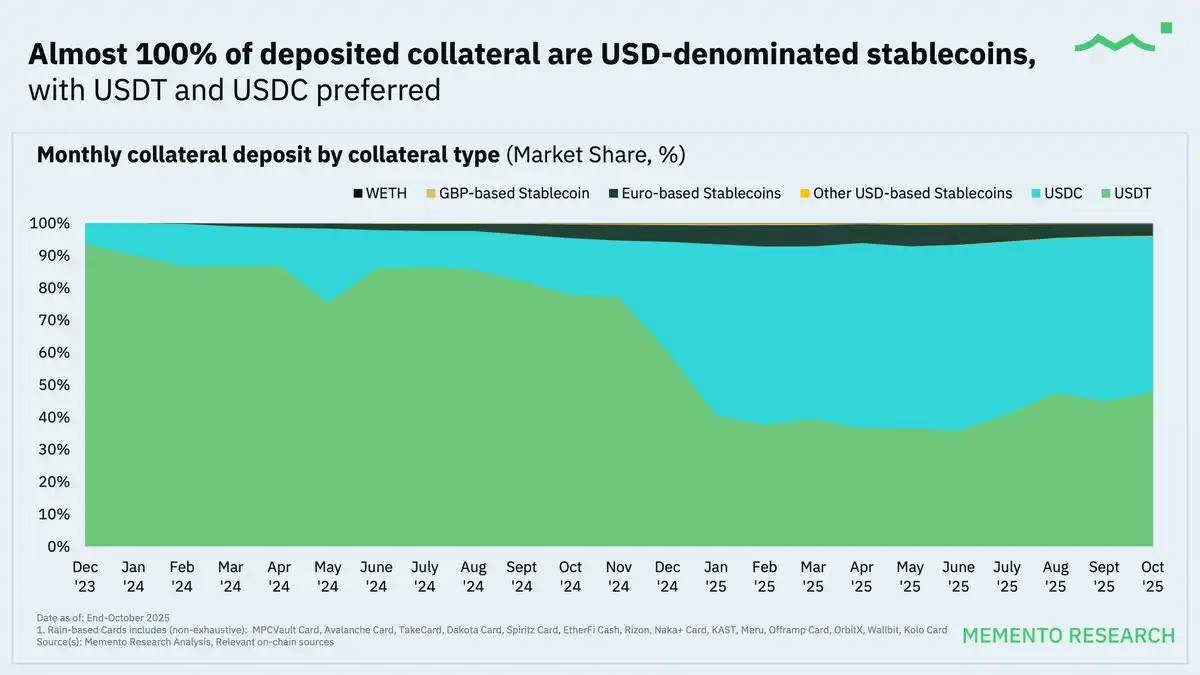

La domination presque totale des stablecoins

Sur l'ensemble de l'ensemble de données, près de 100 % des actifs de garantie déposés étaient composés de stablecoins libellés en dollars, l'USDT et l'USDC étant les leaders.

Ce phénomène prouve en outre que les cartes cryptographiques actuelles se rapprochent plus de comptes de paiement internationaux que d'outils de dépenses spéculatifs, même pour les utilisateurs non américains.

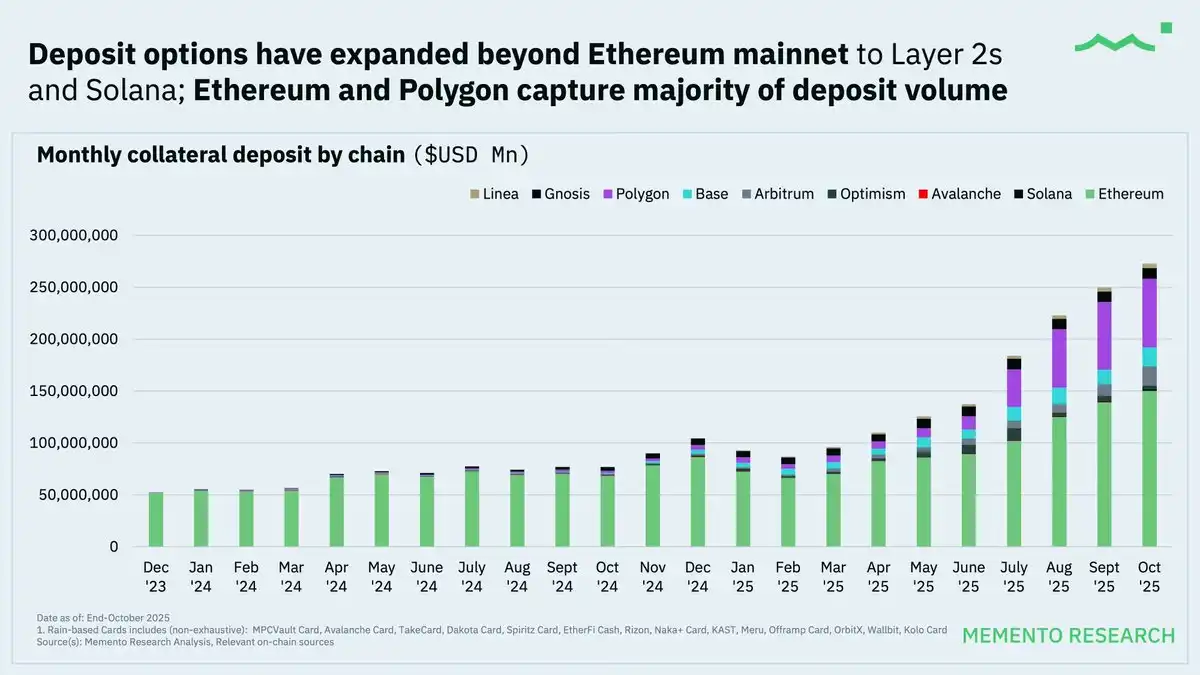

@ethereum et @0xPolygon sont les chaînes dominantes pour les dépôts, l'utilisation multichaîne augmente progressivement

Bien qu'Ethereum (@ethereum) et Polygon (@0xPolygon) restent les principaux réseaux de dépôt, d'autres chaînes de second niveau (comme @base, @arbitrum, @Optimism et @solana) gagnent également régulièrement des parts de marché.

L'émergence de la tendance multichaîne reflète les facteurs suivants :

- Coûts de transaction inférieurs : Réduisent le seuil pour que les utilisateurs rechargent plus fréquemment.

- Optimisation du routage par les fournisseurs de cartes : Les utilisateurs ne sont plus forcés d'utiliser une seule chaîne, les dépôts multichaînes sont progressivement devenus une « fonctionnalité de base ».

Comportement de dépense : Comment les cartes cryptographiques sont réellement utilisées

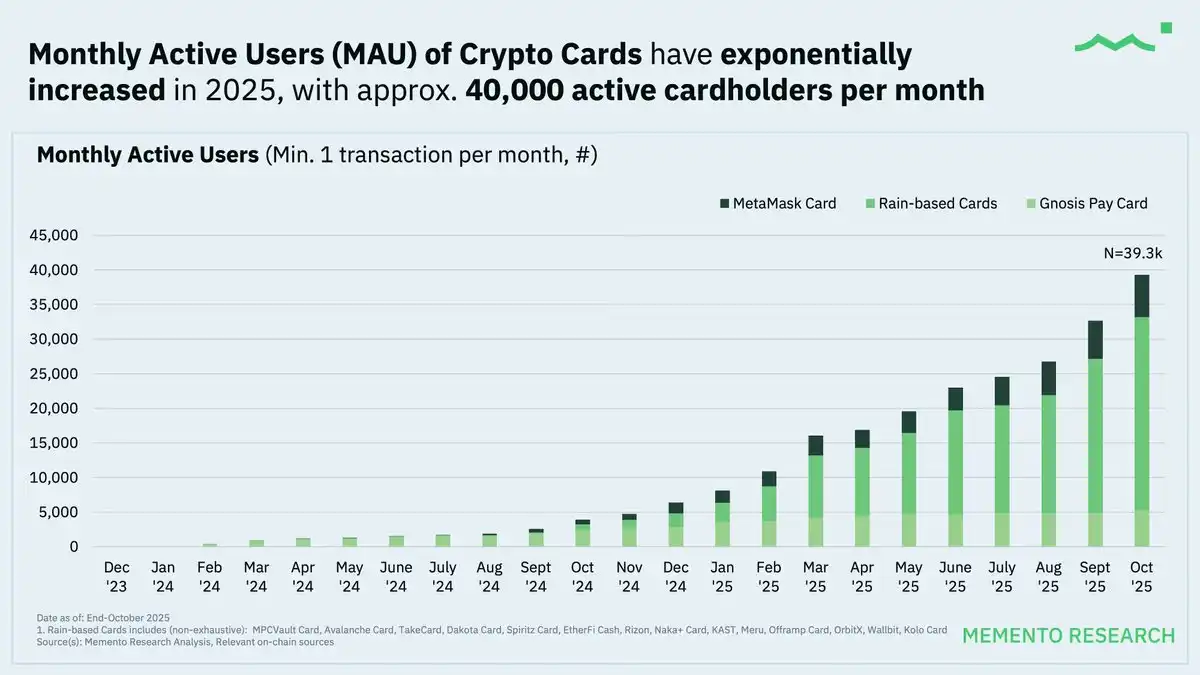

Les utilisateurs actifs mensuels (MAU) ont continué à croître rapidement en 2025

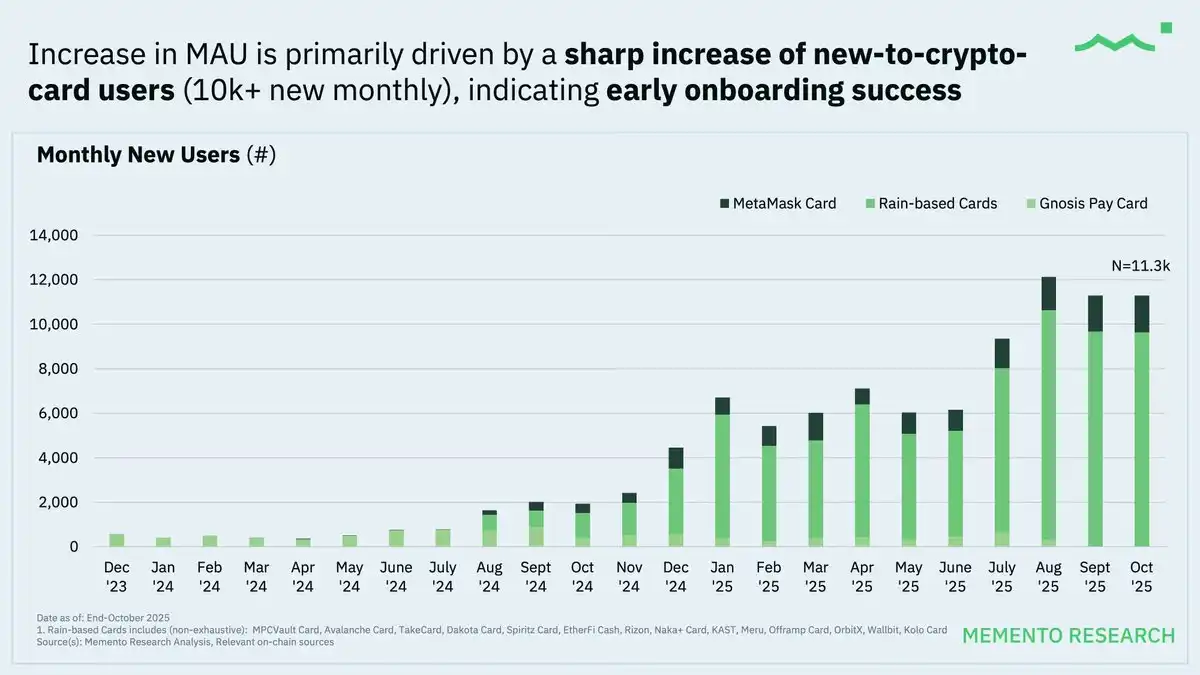

En octobre 2025, le nombre d'utilisateurs actifs de cartes par mois (MAU) avait atteint environ 40 000, indiquant une acceptation croissante des cartes cryptographiques comme outils de paiement réutilisables, et non plus seulement comme outil d'expérimentation ponctuelle.

L'industrie des cartes cryptographiques est encore dans une phase de croissance précoce « pilotée par l'acquisition d'utilisateurs », indiquant que la courbe d'adoption en est encore à ses débuts, la distribution et l'accessibilité continuant de s'étendre.

La série de cartes Rain, grâce à son rôle d'infrastructure partagée (carte en tant que service) pour de multiples projets de cartes cryptographiques, détient la part majoritaire du volume des transactions. Les données de cette série de cartes Rain sont plus adaptées à une interprétation au niveau des tendances.

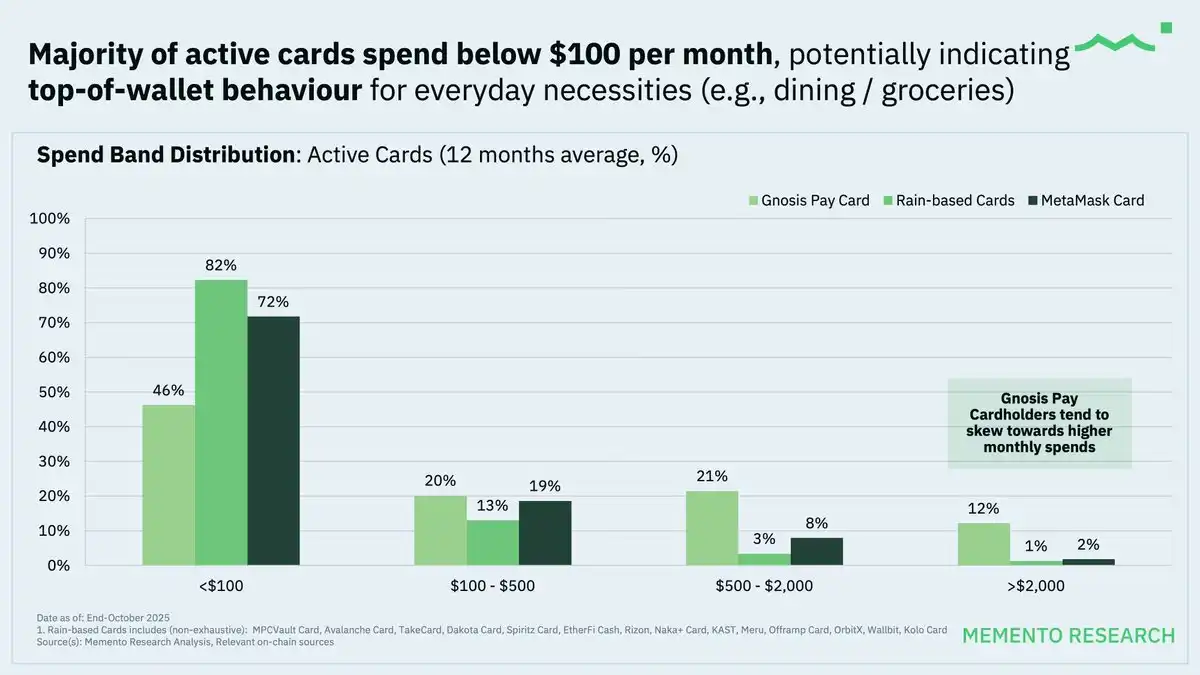

Le montant des dépenses globales est resté faible, ce qui pourrait indiquer que les cartes cryptographiques sont principalement utilisées pour les dépenses quotidiennes.

Ce mode d'utilisation à faible montant pourrait également indiquer que les utilisateurs utilisent la carte cryptographique comme un outil de retrait de fiat, évitant ainsi directement l'étape manuelle de conversion du stablecoin en fiat.

Il est à noter que les détenteurs de carte @gnosispay ont des montants de dépenses mensuelles plus élevés, suggérant que leurs utilisateurs ont tendance à l'utiliser comme carte de paiement principale de manière plus constante.

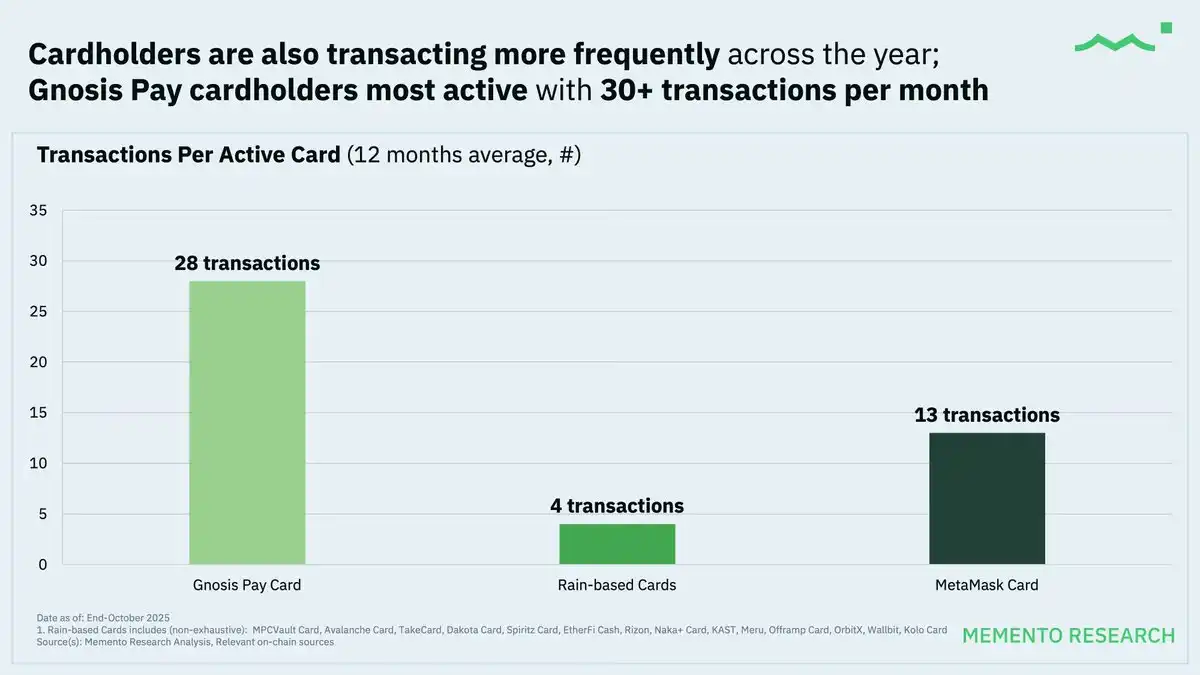

Au fil du temps, la fréquence des transactions des détenteurs de cartes actifs a augmenté d'année en année ; similairement au mode de consommation, les détenteurs de @Gnosis Pay sont les plus actifs, avec une moyenne de plus de 30 transactions par mois, reflétant pleinement un comportement de paiement quotidien.

Insights clés

- Augmentation de l'engagement des utilisateurs : De plus en plus de personnes commencent réellement à utiliser les cartes cryptographiques, au-delà du simple enregistrement, avec une augmentation régulière des volumes de dépenses et d'activité en 2025.

- Petites dépenses quotidiennes dominantes : Les utilisateurs dépendent davantage des stablecoins pour des dépenses petites et régulières, plutôt que pour des transactions importantes ou spéculatives.

- Rôle central des fournisseurs d'infrastructure : Le modèle partagé de « carte en tant que service » a conduit à une concentration du volume des transactions et dicte la manière dont l'écosystème s'étend.

Perspectives pour 2026 : De l'expérimentation à l'expansion durable

Les données de 2025 indiquent que les cartes cryptographiques sont passées de la phase d'expérimentation à une phase d'application précoce. Bien que les dépôts, les dépenses et l'utilisation active aient connu une croissance significative, le comportement des utilisateurs reste prudent, similaire à un modèle de carte prépayée centrée sur les stablecoins, plutôt qu'un remplacement complet des cartes de crédit traditionnelles.

Actuellement, les cartes cryptographiques servent principalement de pont entre la liquidité on-chain et les paiements dans le monde réel, plutôt que de remplacement complet des cartes de crédit traditionnelles.

Pour 2026, la croissance devrait être davantage pilotée par la durabilité économique et la conception des produits, plutôt que par le seul élan d'acquisition d'utilisateurs. Alors que l'utilisation prend de l'ampleur, les fournisseurs de cartes devront trouver un équilibre entre l'expansion, l'économie d'échange des flux transfrontaliers et nationaux, l'efficacité du routage et une gestion opérationnelle de plus en plus complexe.

Problèmes clés à noter :

- Les problèmes de confidentialité persistent : Les enregistrements de transactions sont publics sur la chaîne, les comportements de dépense peuvent être exposés. Une fois qu'une adresse est clusterisée ou liée à une adresse de dépôt sur un exchange centralisé, le suivi de la propriété devient facile basé sur les traces comportementales on-chain (comme l'heure, le montant, etc.).

- La double nature des données publiques : Les données publiques facilitent l'analyse mais peuvent aussi être utilisées par des concurrents. Les concurrents peuvent surveiller le trafic, imiter les incitations, voire attaquer les utilisateurs à haute valeur avec des offres prédatrices.

- Risque de non-intégration verticale : La plupart des projets de cartes cryptographiques dépendent d'émetteurs, de processeurs de paiement et de quelques fournisseurs de « carte en tant que service ». Ce modèle peut entraîner des points de défaillance uniques ou être limité par des événements de conformité en amont ou des changements de politique, provoquant des restrictions ou des arrêts soudains.

- Catégories de commerçants à haut risque : Les catégories de commerçants à haut risque comme les jeux, les casinos en ligne, les divertissements pour adultes sont souvent confrontées à des taux de fraude et de litiges/contestations plus élevés, ce qui peut amener les réseaux de cartes et les émetteurs à mettre en place des contrôles plus stricts. De plus, ces catégories peuvent faire face à un examen AML ( lutte contre le blanchiment d'argent) plus sévère dans différentes juridictions.

- Problème d'homogénéité : La plupart des cartes cryptographiques sur le marché offrent des fonctionnalités centrales similaires, avec une différenciation limitée au-delà des récompenses sélectionnées pour les détenteurs de cartes comme le cashback ou les points. La dépendance continue aux structures prépayées et à quelques fournisseurs de services de cartes (comme Rain) pourrait poser des défis à long terme pour les émetteurs de cartes cryptographiques cherchant à rivaliser avec les grandes banques traditionnelles mondiales.

Tendances futures à surveiller :

- L'extension du modèle prépayé vers des conceptions liées au crédit, similaires à la carte @Coinbase One AMEX.

- Les stablecoins continuent de dominer en tant qu'unité de compte principale.

- Une attention accrue à la rentabilité et à l'économie unitaire à mesure que la concurrence s'intensifie.

Les cartes cryptographiques deviennent progressivement un outil fondamental pour les paiements intégrés dans les portefeuilles et les applications. L'année 2025 a établi la demande du marché, et 2026 déterminera quels modèles pourront réaliser une expansion durable.