Auteur:0xBrooker

La baisse des taux de la Fed et la libération de liquidités ont relevé le plancher des prix du BTC cette semaine ; les résultats trimestriels décevants des actions technologiques d'IA ont continué à comprimer les valorisations des actifs à haut bêta, limitant la hausse du BTC. Finalement, le BTC a maintenu sa tendance de « recherche de fond » à moyen terme après avoir testé les sommets de la semaine dernière.

L'ETH, qui avait subi des baisses plus importantes précédemment, a également affiché un rebond plus vigoureux, mais a finalement reculé avec la tendance générale.

Sous l'impulsion de la baisse des taux et d'une légère amélioration de la liquidité à court terme, les deux ont tenté de franchir leur ligne de tendance baissière cette semaine, mais ont finalement échoué, retombant à l'intérieur de la limite supérieure de cette ligne.

Dans l'ensemble, le BTC a maintenu un mouvement corrélé à la hausse et à la baisse avec le Nasdaq, attendant la publication des données américaines sur l'IPC de novembre et l'emploi non agricole la semaine prochaine pour fournir des indications à un marché manquant de catalyseurs, tout en devant également faire face au choc de la hausse des taux japonaise prévue la semaine prochaine.

Politique, Finance Macroéconomique et Données Économiques

La réunion de politique monétaire de novembre de la Fed, qui a connu des rebondissements en montagnes russes et a lourdement impacté la hausse du BTC, a abaissé les taux comme prévu de 25 points de base pour les porter à 3,50 %~3,75 %. La déclaration de la Fed a souligné : dans la « pesée des risques des deux objectifs », le risque de baisse côté emploi augmente, tandis que l'inflation « reste légèrement élevée » ; les ajustements futurs en « ampleur et timing » dépendront des données, des perspectives et de l'équilibre des risques. Cela signifie que, dans son double mandat, la Fed est actuellement légèrement plus orientée vers l'emploi.

Cette déclaration relativement accommodante a été atténuée par des dissensions internes à la Fed – 9/12 membres ont voté pour, 3 contre (1 plaidant pour une baisse de 50 pb ; 2 pour un maintien des taux).

Le « dot plot » 2026~2028 est nettement plus dispersé, indiquant un manque de consensus sur la pesée « inertie de l'inflation vs ralentissement de l'emploi » ; les points « Longer run » à droite se concentrent autour de 3 % ou légèrement au-dessus, indiquant une signification politique d'un taux neutre à long terme potentiellement plus élevé qu'avant la pandémie. Cela a réduit l'ampleur des baisses prévues pour 2026 à 1~2 fois, soit 50 points de base. Il s'agit d'un guide plutôt neutre, susceptible d'aider quelque peu l'emploi, mais insuffisant dans l'état actuel pour soutenir les actifs à haut bêta.

Face aux tensions de liquidité à court terme, la Fed a relancé les achats d'obligations d'État à court terme. La conférence de presse a expliqué que pour maintenir des « réserves suffisantes », elle mènerait des Opérations de Marché de Réserve (RMP), environ 40 milliards de dollars le premier mois, en soulignant que le RMP ne signifie pas un changement de posture monétaire. Le premier achat a déjà été effectué.

Après plus d'un mois de correction des valorisations, les actions technologiques d'IA, représentantes des actifs à haut bêta, ne se sont pas stabilisées. Les résultats trimestriels d'Oracle et Broadcom publiés cette semaine ont de nouveau ébranlé la confiance du marché.

Après que les dépenses d'expansion du Q3 ont poussé les cours à la hausse, le marché se concentre désormais sur le problème de la dette des actions d'IA et sur la capacité des investissements élevés à générer rapidement une croissance des bénéfices. La publication des résultats des deux sociétés a constitué un double coup dur, « un mou et un dur », incitant le marché à réévaluer le « cycle de matérialisation des rendements de l'IA », ce qui a entraîné une pression sur l'appétit pour le risque du Nasdaq et du marché général due aux titres pondérés dans l'IA. Nvidia et le BTC ont tous deux perdu leurs gains de rebond, revenant au point de départ de la semaine.

Le rendement des obligations du Trésor américain à 10 ans se maintient toujours autour de 4,18 %, exerçant une pression sur les actifs à longue durée.

Bien que la Fed ait commencé ses achats d'obligations et que le compte TGA du Trésor ait commencé à diminuer en raison des dépenses, le SOFR étant revenu dans l'intervalle des taux de la Fed, la liquidité à court terme sort progressivement de son état de tension, mais reste insuffisante. Dans un contexte de doutes sur la dette des actions d'IA et leurs rendements, des signes de transfert des fonds du marché actions américain vers les actions de consommation et cycliques apparaissent. Les indices Dow Jones et Russell 2000 ont tous deux atteint de nouveaux sommets cette semaine.

Dans un contexte d'incertitude sur les baisses de taux en 2026, ajouté au fait que le nouveau président de la Fed n'est pas encore confirmé, les actifs à haut bêta, y compris les actions technologiques d'IA et le BTC, ne bénéficient toujours pas de la faveur des capitaux. L'estimation la plus optimiste est que le marché pourrait ouvrir le « rallye de fin d'année » seulement après la hausse des taux japonaise et la publication des données américaines sur l'emploi et l'inflation la semaine prochaine.

Marché Cryptographique

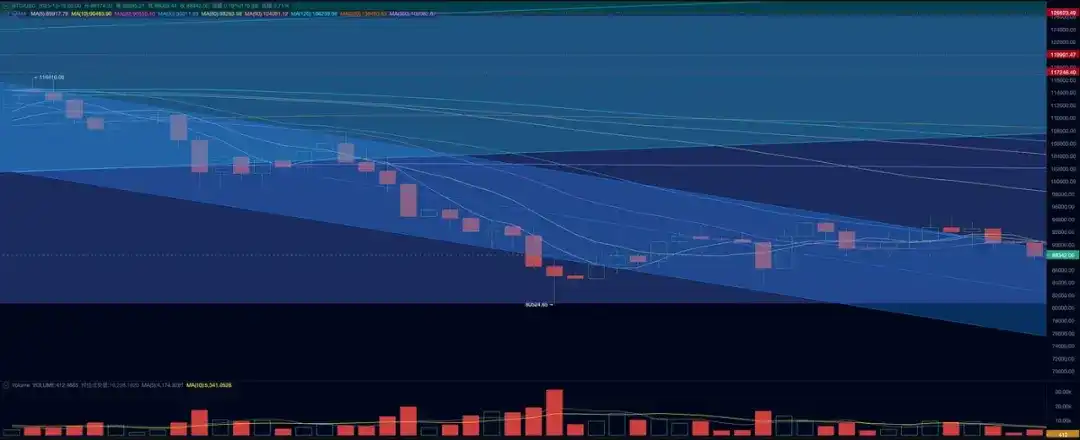

Cette semaine, le BTC a ouvert à 90 402,30 USD et clôturé à 88 171,61, en baisse de 2,47 %, avec une amplitude de 7,83 % et un volume légèrement en baisse. Techniquement, le BTC a brièvement franchi son canal de tendance baissière juste avant la baisse des taux, mais a ensuite tout reperdu sous le choc des résultats trimestriels des actions d'IA.

Évolution du prix du BTC (Quotidien)

Actuellement, le BTC est toujours dans une phase de consolidation après une forte chute. S'il rebondira à la hausse avec le marché actions américain pour entamer un « nouveau cycle », ou s'il se effondrera à nouveau après consolidation pour confirmer l'« ancien cycle », dépendra encore de la superposition de facteurs internes et externes, et des réactions des différentes parties du marché.

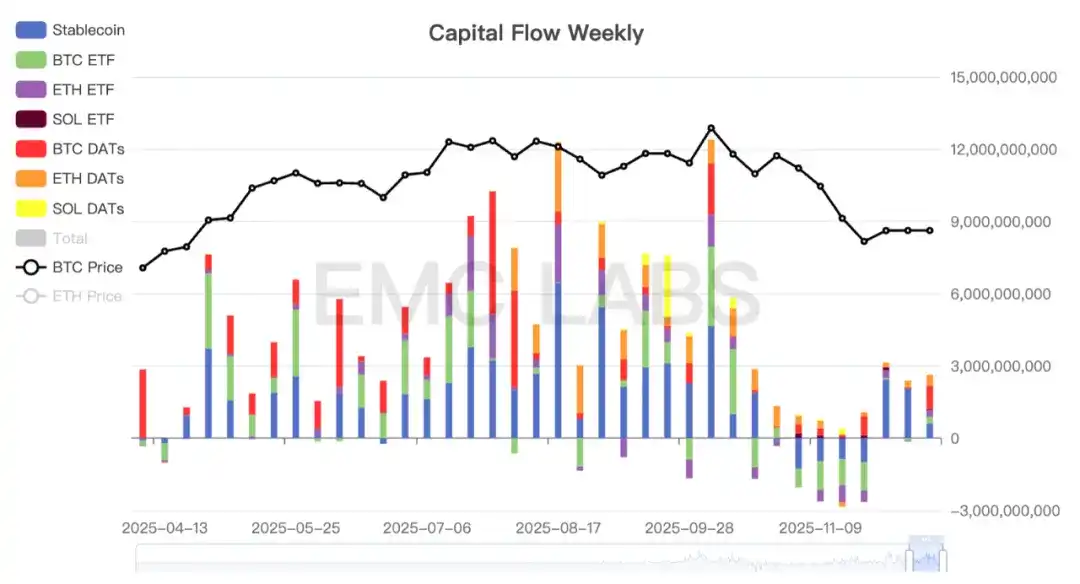

Du côté des flux de capitaux, la situation est relativement optimiste. Les données statistiques disponibles montrent que les entrées de capitaux n'ont pas changé de manière significative cette semaine, mais la semaine dernière, Strategy a procédé à une augmentation de plus de 900 millions USD de ses avoirs en BTC, et Bitmine a également considérablement augmenté ses avoirs en ETH, ce qui a sans aucun doute considérablement boosté la confiance du marché.

Statistiques des Entrées/Sorties de Capitaux sur le Marché Cryptographique (Hebdomadaire)

Parmi celles-ci, les canaux des ETF BTC et ETH, qui ont un pouvoir de prix important sur les actifs cryptographiques, ont tous deux enregistré des entrées nettes positives, dépassant ensemble 500 millions USD.

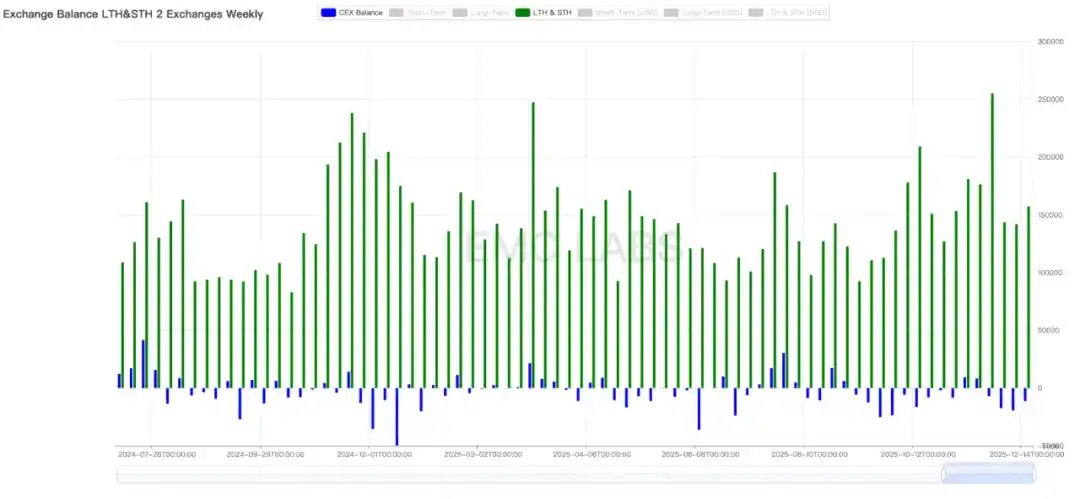

Du côté des ventes, la situation est légèrement plus pessimiste. La semaine dernière, les vendeurs à court et long terme ont vendu plus de 157 000 pièces au total, dépassant le volume des deux semaines précédentes. De plus, avec l'augmentation des ventes, le volume des sorties des plateformes d'échange a également légèrement diminué.

Statistiques des Ventes et des Entrées/Sorties sur les Plateformes d'Échange (Hebdomadaire)

Et le groupe des détenteurs à long terme continue de vendre. La malédiction de la loi cyclique historique pèse lourdement sur ce groupe. S'ils ne retournent pas à un état d'accumulation, le prix du BTC aura du mal à se stabiliser.

Au niveau de l'industrie, des avancées positives sont également produites. La CFTC a annoncé le lancement d'un pilote pour les actifs numériques, permettant aux marchés de produits dérivés réglementés d'utiliser le BTC, l'ETH et l'USDC comme collatéral, avec des mécanismes de surveillance et de reporting plus stricts. Cette percée des actifs cryptographiques comme garantie dans les scénarios de produits dérivés favorise la fusion DeFi et CeFi, élargit les cas d'utilisation de la Crypto, et est bénéfique à long terme pour le secteur. De plus, le très attendu « Structural Proposal » a également été divulgué par les médias comme ayant progressé et bénéficiant du soutien conjoint des Démocrates et des Républicains. L'adoption finale de cette loi favoriserait le développement ultérieur de l'industrie cryptographique aux États-Unis et encouragerait une allocation accrue des actifs cryptographiques par les institutions.

Indicateurs de Cycle

Selon eMerge Engine, l'indicateur EMC BTC Cycle Metrics est à 0, entrant dans une « phase de baisse » (marché baissier).