Le 11 décembre, la Réserve fédérale (Fed) a annoncé comme prévu une baisse des taux de 25 points de base. En surface, cette décision était largement conforme aux attentes du marché, et a même été interprétée comme un signal d'assouplissement de la politique monétaire. Cependant, la réaction du marché s'est rapidement refroidie, avec des baisses simultanées des actions américaines et des actifs cryptographiques, et une nette contraction de l'appétit pour le risque. Cette évolution contre-intuitive révèle en réalité un fait clé de l'environnement macroéconomique actuel : une baisse des taux en soi n'équivaut pas à un assouplissement de la liquidité. Lors de cette semaine de super banques centrales, le message délivré par la Fed n'était pas un « retour à l'injection de liquidités », mais plutôt une contrainte claire sur l'espace politique futur. D'un point de vue politique, les changements dans les « dot plots » (projections des taux) ont eu un impact substantiel sur les attentes du marché. Les dernières prévisions indiquent que la Fed ne pourrait procéder qu'à une seule baisse de taux en 2026, un chiffre nettement inférieur au scénario de 2 à 3 baisses généralement anticipé par le marché. Plus important encore, dans la structure de vote de cette réunion, 3 des 12 membres votants se sont explicitement opposés à la baisse des taux, dont 2 préconisaient de maintenir les taux inchangés. Cette divergence n'est pas un bruit marginal, mais montre clairement que le niveau de vigilance de la Fed face aux risques inflationnistes est bien plus élevé que ce que le marché ne l'avait compris. En d'autres termes, cette baisse de taux actuelle n'est pas le début d'un cycle d'assouplissement, mais ressemble davantage à un ajustement technique dans un environnement de taux élevés, visant à empêcher un resserrement excessif des conditions financières.

C'est précisément pour cette raison que ce que le marché attend vraiment n'est pas une « baisse de taux ponctuelle », mais une trajectoire d'assouplissement claire, durable et prospective. La logique de valorisation des actifs risqués ne dépend pas du niveau absolu des taux actuels, mais de l'actualisation de l'environnement futur de liquidité. Lorsque les investisseurs réalisent que cette baisse de taux n'ouvre pas un nouvel espace d'assouplissement, mais pourrait au contraire verrouiller prématurément la flexibilité politique future, les anticipations optimistes initiales sont rapidement corrigées. Le signal envoyé par la Fed ressemble à un « analgésique », apaisant brièvement les tensions, sans pour autant changer la cause profonde du problème ; parallèlement, la retenue révélée dans les perspectives politiques oblige le marché à réévaluer la prime de risque future. Dans ce contexte, la baisse des taux devient un classique « achat sur rumeur, vente sur nouvelle ». Les positions longues établies sur la base des anticipations d'assouplissement commencent à se délier, et les actifs surévalués sont les premiers touchés. Les secteurs de croissance et à haut bêta du marché actions américain ont été les premiers à subir des pressions, et le marché cryptographique n'a pas été épargné. Le recul du Bitcoin et des autres principaux actifs cryptographiques ne provient pas d'une mauvaise nouvelle unique, mais d'une réaction passive à la réalité que « la liquidité ne reviendra pas rapidement ». Lorsque la base des contrats à terme se resserre, que les achats marginaux des ETF faiblissent et que l'appétit pour le risque diminue globalement, les prix se rapprochent naturellement d'un niveau d'équilibre plus conservateur. Un changement plus profond se manifeste dans la migration de la structure des risques de l'économie américaine. De plus en plus d'études indiquent que le risque central auquel l'économie américaine sera confrontée en 2026 pourrait ne plus être une récession cyclique au sens traditionnel, mais une contraction de la demande déclenchée directement par une correction importante des prix des actifs. Après la pandémie, un groupe d'environ 2,5 millions de personnes a pris une « retraite excédentaire » aux États-Unis ; la richesse de cette population dépend fortement des performances du marché boursier et des actifs risqués, et leur comportement de consommation est étroitement lié à l'évolution des prix des actifs. Si le marché actions ou d'autres actifs risqués connaissent une baisse persistante, le pouvoir d'achat de ce groupe se contractera simultanément, créant ainsi une boucle de rétroaction négative pour l'économie globale. Dans cette structure économique, la marge de manœuvre politique de la Fed est encore plus réduite. D'une part, des pressions inflationnistes tenaces persistent, et un assouplissement trop précoce ou excessif pourrait rallumer la hausse des prix ; d'autre part, si les conditions financières continuent de se resserrer et que les prix des actifs subissent une correction systémique, cela pourrait se transmettre rapidement à l'économie réelle via l'effet de richesse, déclenchant une baisse de la demande. La Fed se trouve donc face à un dilemme extrêmement complexe : continuer à réprimer fermement l'inflation pourrait provoquer un effondrement des prix des actifs ; tandis que tolérer un niveau d'inflation plus élevé aiderait à maintenir la stabilité financière et les prix des actifs.

De plus en plus de participants au marché commencent à accepter l'idée que, dans les arbitrages politiques futurs, la Fed sera plus susceptible de choisir de « sauver le marché » que de « sauver l'inflation » aux moments critiques. Cela signifie que l'inflation de long terme pourrait augmenter, mais que les injections de liquidités à court terme seront plus prudentes, plus intermittentes, et ne formeront pas une vague d'assouplissement continue. Pour les actifs risqués, il s'agit d'un environnement peu favorable – la baisse des taux n'est pas suffisamment rapide pour soutenir les valorisations, tandis que l'incertitude sur la liquidité persiste. C'est dans ce contexte macroéconomique que l'impact de cette semaine de super banques centrales va bien au-delà d'une simple baisse de taux de 25 points de base. Elle marque une correction supplémentaire des attentes du marché vis-à-vis de « l'ère de la liquidité illimitée » et pave également la voie pour la hausse des taux à venir de la Banque du Japon et la contraction de liquidité de fin d'année. Pour le marché cryptographique, ce n'est pas la fin de la tendance, mais une phase clé où il doit recalibrer les risques et réévaluer les contraintes macroéconomiques.

II. La hausse des taux de la Banque du Japon : Le véritable « désamorceur de liquidité »

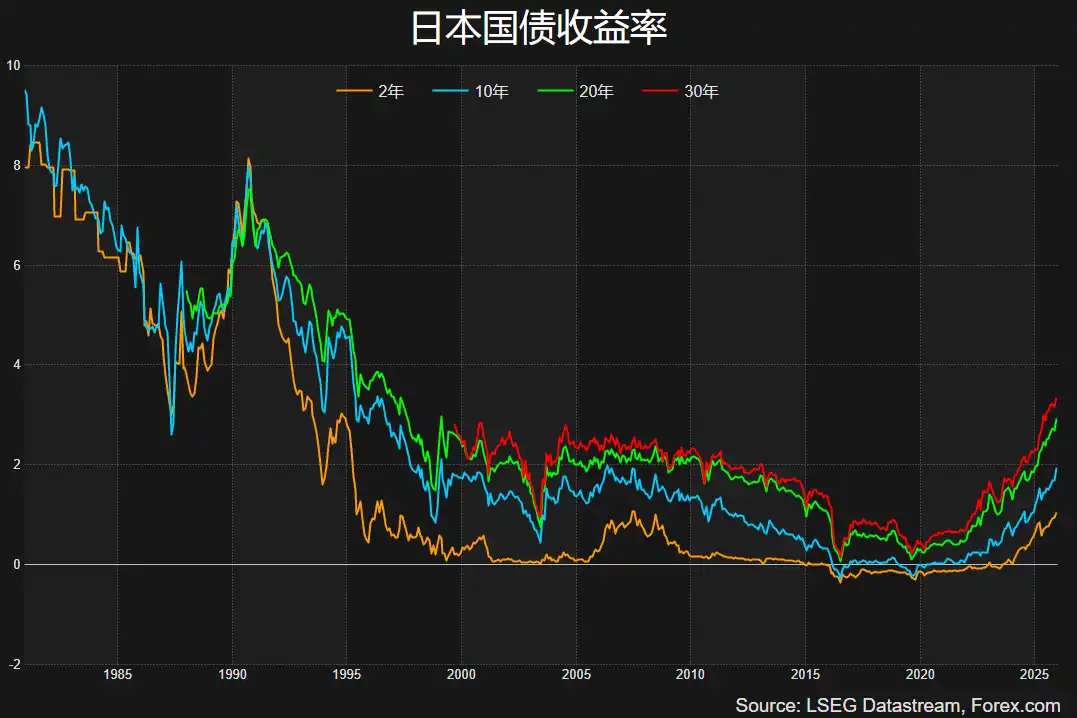

Si le rôle de la Fed lors de la super semaine des banques centrales a été de décevoir et de corriger les attentes du marché concernant la « liquidité future », l'action que la Banque du Japon (BoJ) s'apprête à prendre le 19 décembre ressemble davantage à une « opération de déminage » agissant directement sur les fondements structurels de la finance mondiale. La probabilité que la BoJ relève ses taux de 25 points de base, portant le taux directeur de 0,50 % à 0,75 %, est désormais proche de 90 %. Bien que cet ajustement semble modeste, il porterait le taux directeur japonais à son plus haut niveau depuis trente ans. La clé du problème ne réside pas dans la valeur absolue du taux lui-même, mais dans l'effet domino que ce changement provoque sur la logique de circulation des capitaux mondiaux. Le Japon a longtemps été la source de financement à bas coût la plus importante et la plus stable du système financier mondial. Si cette prémisse est remise en cause, son impact dépassera largement le marché local japonais.

Au cours des dix dernières années, les marchés financiers mondiaux ont progressivement formé un consensus structurel presque tacite : le yen est une « monnaie à faible coût permanente ». Soutenu par une politique ultra-accommodante de longue durée, les investisseurs institutionnels pouvaient emprunter des yens à un coût proche de zéro, voire négatif, pour les convertir ensuite en dollars ou autres devises à rendement élevé et les investir dans des actions américaines, des actifs cryptographiques, des obligations des marchés émergents et diverses classes d'actifs risqués. Ce modèle n'était pas un simple arbitrage à court terme, mais a évolué pour devenir une structure de capitaux à long terme de plusieurs milliers de milliards de dollars, profondément intégrée dans le système de valorisation des actifs mondiaux. Précisément parce qu'il a duré si longtemps et a été si stable, le carry trade sur yen est progressivement passé du statut de « stratégie » à celui d'« hypothèse de fond », rarement pris en compte par le marché comme une variable de risque centrale. Cependant, si la BoJ entre clairement dans un cycle de hausse des taux, cette hypothèse devra être réévaluée. L'impact de la hausse des taux ne se limite pas à une augmentation marginale du coût du financement ; plus important encore, elle modifie les attentes du marché concernant l'orientation à long terme du taux de change du yen. Lorsque les taux directeurs augmentent et que la structure de l'inflation et des salaires évolue, le yen cesse d'être une simple monnaie de financement vouée à se déprécier, et peut devenir un actif avec un potentiel d'appréciation. Dans ce contexte, la logique du carry trade est fondamentalement remise en cause. Les flux de capitaux, autrefois centrés sur le « différentiel de taux », commencent à intégrer la considération du « risque de change », ce qui dégrade rapidement le ratio risque/rendement des capitaux.

Dans cette situation, le choix auquel sont confrontés les fonds d'arbitrage n'est pas complexe, mais il est très destructeur : soit déboucler leurs positions de manière anticipée, réduisant ainsi leur exposition au passif en yen ; soit subir passivement une double pression du taux de change et des taux d'intérêt. Pour les fonds de grande taille et fortement endettés, la première option est souvent la seule voie possible. Et la manière concrète de déboucler est extrêmement directe – vendre les actifs risqués détenus, les reconvertir en yens et utiliser le produit pour rembourser le financement. Ce processus ne distingue pas la qualité de l'actif, les fondamentaux ou les perspectives à long terme ; son seul objectif est de réduire l'exposition globale, ce qui se traduit par des ventes « indiscriminées » caractéristiques. Les actions américaines, les actifs cryptographiques et les actifs des marchés émergents subissent souvent des pressions au même moment, entraînant des baisses fortement corrélées. L'histoire a maintes fois validé l'existence de ce mécanisme. En août 2025, la BoJ avait surpris le marché en relevant son taux directeur à 0,25 %, une ampleur qui, traditionnellement, n'est pas considérée comme agressive, mais qui avait provoqué une réaction violente sur les marchés mondiaux. Le Bitcoin avait chuté de 18 % en une seule journée, de multiples actifs risqués avaient subi des pressions simultanées, et le marché avait mis près de trois semaines à se rétablir progressivement. Le choc avait été si violent précisément parce que la hausse était survenue de manière inattendue, obligeant les fonds d'arbitrage à se désendetter rapidement sans préparation. La réunion à venir du 19 décembre diffère de ce « cygne noir » ; elle ressemble davantage à un « rhinocéros gris » dont l'arrivée est annoncée à l'avance. Le marché s'attend déjà à une hausse des taux, mais cette anticipation ne signifie pas pour autant que le risque est totalement intégré, surtout si l'ampleur de la hausse est plus importante et s'ajoute à d'autres incertitudes macroéconomiques.

Il est encore plus important de noter que l'environnement macroéconomique dans lequel intervient cette hausse de taux de la BoJ est plus complexe que par le passé. Les politiques des principales banques centrales mondiales divergent : la Fed baisse nominalement ses taux, mais resserre dans le même temps les perspectives d'assouplissement futur ; la Banque centrale européenne (BCE) et la Banque d'Angleterre (BoE) sont relativement prudentes ; tandis que la BoJ devient l'une des rares grandes économies à resserrer explicitement sa politique. Cette divergence politique risque d'accroître la volatilité des flux de capitaux transmonétaires, transformant le débouclement des positions de carry trade d'un événement ponctuel en un processus potentiellement étalé et récurrent. Pour le marché cryptographique, fortement dépendant de la liquidité mondiale, la persistance de cette incertitude signifie que le centre de gravité de la volatilité des prix pourrait rester élevé pendant un certain temps. Par conséquent, la hausse des taux de la BoJ le 19 décembre n'est pas seulement un ajustement de politique monétaire régional ; c'est un événement clé susceptible de déclencher un rééquilibrage structurel des capitaux mondiaux. Ce qu'elle « désamorce », ce n'est pas le risque d'un marché unique, mais l'hypothèse de levier à faible coût accumulée de longue date au sein du système financier mondial. Dans ce processus, les actifs cryptographiques, en raison de leur liquidité élevée et de leur haut bêta, sont souvent les premiers à subir le choc. Ce choc n'implique pas nécessairement un renversement de la tendance à long terme, mais il est presque certain d'amplifier la volatilité à court terme, de réduire l'appétit pour le risque et d'obliger le marché à reconsidérer la logique des flux de capitaux tenue pour acquise depuis de nombreuses années.

III. Le marché des vacances de Noël : L'« amplificateur de liquidité » sous-estimé

À partir du 23 décembre, les principaux investisseurs institutionnels nord-américains entrent progressivement en mode vacances de Noël, et les marchés financiers mondiaux entrent dans la phase de contraction de liquidité la plus typique et la plus sous-estimée de l'année. Contrairement aux données macroéconomiques ou aux décisions des banques centrales, les vacances ne modifient aucune variable fondamentale, mais elles affaiblissent significativement, pendant une courte période, la « capacité d'absorption » du marché face aux chocs. Pour un marché comme celui des actifs cryptographiques, fortement dépendant de la continuité des transactions et de la profondeur des market makers, cette baisse structurelle de liquidité est souvent plus destructrice qu'une simple mauvaise nouvelle. Dans un environnement de trading normal, le marché dispose de contreparties et d'une capacité d'absorption des risques suffisantes. Un grand nombre de market makers, de fonds d'arbitrage et d'investisseurs institutionnels fournissent en continu une liquidité bilatérale, permettant à la pression vendeuse d'être dispersée, retardée ou même couverte.

Il est encore plus important de se méfier du fait que les vacances de Noël ne se produisent pas de manière isolée, mais coïncident précisément avec une période où une série d'incertitudes macroéconomiques sont libérées de manière concentrée. Le signal « baisse des taux mais hawkish » envoyé par la Fed lors de la super semaine des banques centrales a déjà significativement resserré les attentes du marché concernant la liquidité future ; parallèlement, la décision de hausse des taux que la BoJ s'apprête à prendre le 19 décembre ébranle la structure de financement de long terme que représente le carry trade sur yen à l'échelle mondiale. Normalement, ces deux types de chocs macroéconomiques pourraient être digérés progressivement par le marché sur une période plus longue, les prix réalisant leur reprix à travers des arbitrages répétés. Mais lorsqu'ils surviennent précisément pendant la fenêtre de plus faible liquidité que sont les vacances de Noël, leur impact n'est plus linéaire, mais présente un effet d'amplification marqué. La nature de cet effet d'amplification n'est pas la panique elle-même, mais un changement dans le mécanisme de marché. L'insuffisance de liquidité signifie que le processus de découverte des prix est comprimé ; le marché ne peut pas absorber progressivement l'information par des transactions continues, et est au contraire contraint de procéder à des ajustements par des sauts de prix plus brutaux. Pour le marché cryptographique, dans un tel environnement, une baisse des prix ne nécessite souvent pas de nouvelle mauvaise nouvelle majeure ; la simple libération concentrée des incertitudes existantes suffit à déclencher une réaction en chaîne : la baisse des prix déclenche le débouclement passif des positions à effet de levier, ce qui accroît encore la pression vendeuse, elle-même amplifiée rapidement dans un carnet d'ordres peu profond, aboutissant finalement à une volatilité intense sur une courte période. Les données historiques montrent que ce schéma n'est pas isolé. Que ce soit lors des premiers cycles du Bitcoin ou au cours de sa phase de maturation ces dernières années, la période de fin décembre à début janvier a toujours été marquée par une volatilité significativement supérieure à la moyenne annuelle sur le marché cryptographique. Même les années où l'environnement macroéconomique était relativement calme, la baisse de liquidité liée aux vacances s'accompagnait souvent de fortes hausses ou baisses de prix rapides ; et les années où l'incertitude macroéconomique était déjà élevée, cette fenêtre temporelle devenait plus susceptible d'agir comme un « accélérateur » de mouvements tendanciels. En d'autres termes, les vacances ne déterminent pas la direction, mais elles amplifient considérablement la performance des prix une fois que la direction est confirmée.

IV. Conclusion

Dans l'ensemble, le repli actuel que connaît le marché cryptographique ressemble davantage à un reprix temporaire déclenché par l'évolution des trajectoires de liquidité mondiale, plutôt qu'à un simple renversement de la tendance haussière. La baisse des taux de la Fed n'a pas fourni de nouveau soutien à la valorisation des actifs risqués ; au contraire, les limites imposées à l'espace d'assouplissement futur dans ses orientations prospectives ont amené le marché à accepter progressivement le nouvel environnement de « baisse des taux mais liquidité insuffisante ». Dans ce contexte, les actifs surévalués et fortement endettés subissent naturellement des pressions, et l'ajustement du marché cryptographique possède une base logique macroéconomique claire.

Parallèlement, la hausse des taux de la Banque du Japon constitue la variable la plus structurelle de cet ajustement. Le yen, longtemps au cœur du carry trade mondial en tant que monnaie de financement, voit son hypothèse de faible coût remise en cause ; les conséquences ne se limitent pas à des flux de capitaux locaux, mais impliquent une contraction systémique de l'exposition aux actifs risqués à l'échelle mondiale. L'expérience historique montre que ce type d'ajustement est souvent temporaire et récurrent ; son impact ne se libère pas complètement en une seule journée de trading, mais s'effectue progressivement à travers une volatilité persistante lors du processus de désendettement. Les actifs cryptographiques, en raison de leur haute liquidité et de leur haut bêta, reflètent souvent cette pression en premier, mais cela n'implique pas nécessairement que leur logique à long terme soit niée.

Pour les investisseurs, le défi central à ce stade n'est pas de déterminer la direction, mais d'identifier le changement d'environnement. Lorsque l'incertitude politique et la contraction de liquidité coexistent, la gestion des risques devient significativement plus importante que la prévision de tendance. Les signaux de marché véritablement pertinents apparaissent souvent une fois que les variables macroéconomiques se sont progressivement concrétisées et que les fonds d'arbitrage ont achevé leur ajustement temporaire. Pour le marché cryptographique, la période actuelle ressemble davantage à une phase de transition pour recalibrer les risques et reconstruire les anticipations, plutôt qu'au chapitre final de la tendance. La direction à moyen terme des prix futurs dépendra de la reprise effective de la liquidité mondiale après la fin des vacances, et de l'approfondissement ou non de la divergence des politiques des principales banques centrales.