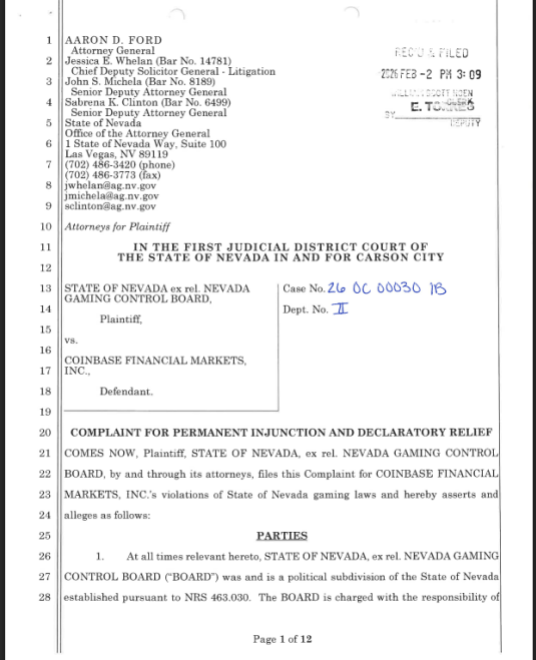

Coinbase fait face à une action civile d'exécution au Nevada après que les régulateurs du jeu de l'État ont déclaré que l'entreprise proposait des contrats d'événements qui ressemblent à des paris aux utilisateurs locaux.

Selon des rapports, la Nevada Gaming Control Board a déposé une plainte devant le tribunal de l'État, demandant à un juge d'ordonner à Coinbase de cesser d'offrir ces contrats à l'intérieur du Nevada et d'accorder une ordonnance restrictive temporaire et une injonction préliminaire.

Le Nevada dépose une action civile d'exécution

La plainte indique que les contrats d'événements de Coinbase fonctionnent comme des paris sportifs sans licence selon la loi du Nevada, et que l'exchange ne détenait pas la licence de jeu d'État requise pour les proposer.

Source : Nevada Gaming Control Board

Le dépôt demande des mesures judiciaires immédiates pour mettre un terme aux produits pendant que l'État poursuit ses revendications. Les rapports notent que cette démarche fait suite à des actions similaires contre d'autres plateformes de prédiction et intervient alors que la bataille juridique sur la classification de ces produits – droit du jeu d'État ou droit fédéral des produits dérivés – s'intensifie.

Contexte sur les marchés de prédiction et la réponse de Coinbase

Les marchés de prédiction ont rapidement pris de l'ampleur. Coinbase a lancé un produit de marché de prédiction qui permet aux clients de prendre des positions sur les résultats d'événements sportifs et d'autres événements du monde réel, en collaboration avec des opérateurs de marché établis.

Coinbase a contre-attaqué en poursuivant plusieurs États devant les tribunaux fédéraux, arguant que les contrats d'événements sont réglementés par la Commodity Futures Trading Commission fédérale (CFTC) et non par les régulateurs du jeu des États. Ces poursuites fédérales visaient le Connecticut, l'Illinois et le Michigan, entre autres.

Un régulateur fédéral signale de nouvelles règles

Des rapports indiquent que le président de la CFTC a signalé un virage vers des règles fédérales plus claires pour les contrats d'événements et a laissé entendre que l'agence pourrait publier de nouvelles directives qui affectent les affaires en cours au niveau des États.

Cette annonce pourrait modifier l'équilibre juridique, car une position fédérale plus forte renforcerait les exchanges qui revendiquent la juridiction de la CFTC sur ces produits. Pourtant, les revendications des États persistent, et les tribunaux devront déterminer qui a le pouvoir de réglementer.

L'action du Nevada intervient alors que d'autres États agissent

L'action du Nevada n'est pas isolée. Un tribunal d'État du Nevada a récemment accordé une ordonnance restrictive temporaire qui a interdit à une autre grande plateforme de prédiction d'offrir des contrats d'événements dans l'État pour une courte période pendant que l'affaire se dirigeait vers une audience.

Les régulateurs de plusieurs États ont émis des lettres de cessation et d'abstention ou ont intenté des poursuites contre des opérateurs qu'ils accusent d'offrir des paris sans licence.

Image principale de Shutterstock, graphique de TradingView