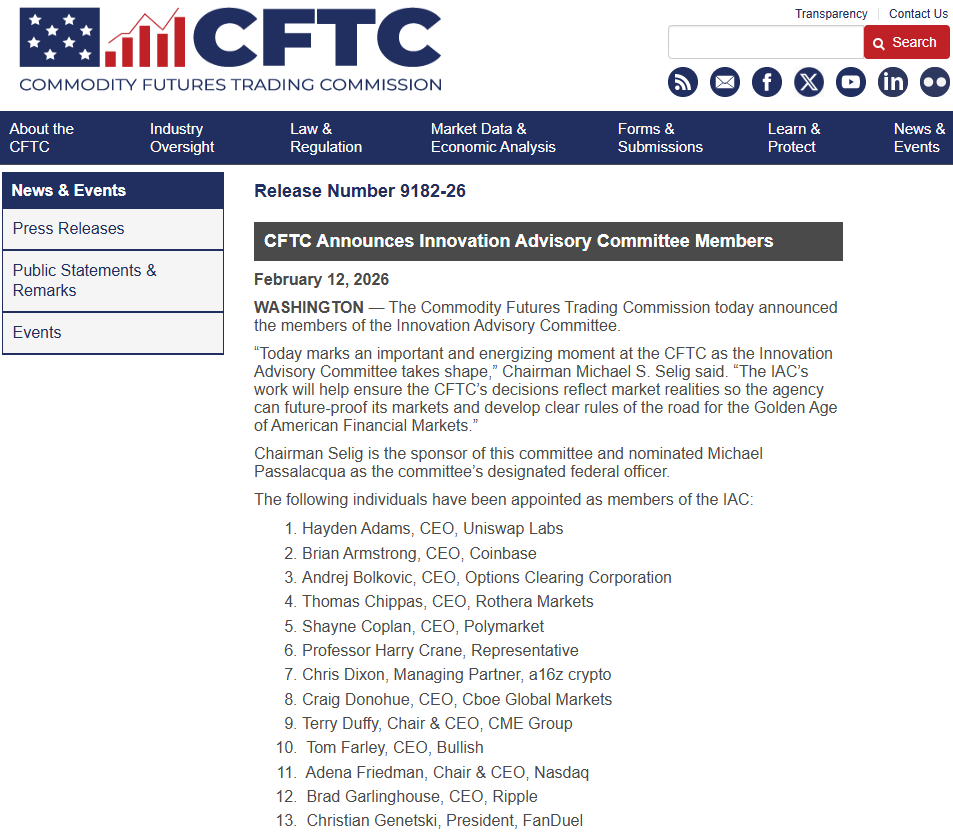

La Commodity Futures Trading Commission des États-Unis a annoncé les nominations d'un nouveau comité qui fournira des conseils sur les développements réglementaires et industriels concernant les actifs numériques. Le PDG de Coinbase, Brian Armstrong, a confirmé sa position en tant que membre du comité représentant les intérêts des plateformes d'échange de crypto-monnaies. Le comité consultatif compte également le PDG de Ripple, Brad Garlinghouse, en tant que membre, offrant des informations provenant d'une entreprise blockchain de paiement de premier plan. Le comité comprend divers membres représentant des entreprises dans les actifs numériques, la finance et la technologie blockchain. Le comité compte également des membres d'une entreprise qui émet une stablecoin et d'un gestionnaire de bureau de dérivés.

Le président de la CFTC, Rostin Behnam, a déclaré que le comité aiderait les régulateurs à saisir les complexités du marché numérique. Les membres contribueront avec leur expertise et leurs connaissances du marché des actifs numériques. Ce comité consultatif se réunira au moins quatre fois en 2026 pour discuter des problèmes auxquels sont confrontés les régulateurs dans leur travail. La CFTC a formé le comité grâce aux pouvoirs conférés par le Digital Commodities Consumer Protection Act. Ils concentreront leur attention sur les questions de marché telles que la conformité et la gestion des risques.

Le comité comprend des dirigeants d'entreprises telles que Paxos, Cumberland, Galaxy Digital, entre autres. Un représentant de l'émetteur de stablecoin possède des connaissances en liquidité et un cadre de rachat. La diversité du groupe est évidente puisqu'il existe des connaissances sur les plateformes de trading, les bourses de dérivés et les opérations blockchain. Les membres du panel consultatif de la CFTC sont des experts en conformité et connaissent les questions juridiques. Le comité comprend des experts de fintech et de groupes de réflexion basés sur la blockchain. Les experts connaissent les bourses de dérivés, les opérations de compensation et les opérations blockchain.

Objectifs du comité et rôle réglementaire

Le groupe consultatif examinera les options pour améliorer les marchés d'actifs numériques en vertu des lois américaines. Les membres pourront examiner les questions de risque auxquelles sont confrontés les participants aux marchés numériques, qu'ils soient de détail ou institutionnels. Les membres donneront également des avis sur les questions de conformité rencontrées et sur l'application de la loi. Le panel pourra également discuter des questions de transparence sur les marchés numériques aux États-Unis. La question de la coordination entre les autorités réglementaires américaines pourrait également être abordée.

Les membres du comité pourront assister la CFTC dans des rôles de supervision pour les nouvelles technologies. Celles-ci pourraient impliquer des infrastructures de données et des systèmes de règlement de marché. Les contributions des membres à la CFTC pourraient façonner les propositions de futures règles établies par l'agence.

Actualité crypto en vedette :

Les banquiers américains exhortent l'OCC à ralentir les agréments de banques fiduciaires pour la crypto