Des législateurs américains et des dirigeants de la crypto-monnaie affirment qu'un projet de loi majeur pourrait progresser rapidement. Selon une interview sur place, le sénateur Bernie Moreno a déclaré aux journalistes qu'il espérait que la loi américaine CLARITY serait adoptée par le Congrès d'ici avril.

Ce commentaire est intervenu lors d'une récente rencontre avec des membres de la presse, et il a déclenché une flambée de réactions sur les marchés et dans les couloirs du pouvoir.

Législateurs et industrie en désaccord sur la loi CLARITY

Les rapports indiquent que le plus grand combat restant sur la table est celui des rendements des stablecoins. Le PDG de Coinbase, Brian Armstrong, a déclaré que les discussions sectorielles sont plus optimistes maintenant, mais il avait retiré le soutien de son groupe plus tôt parce que le projet de loi interdirait les stablecoins générateurs d'intérêts et placerait la SEC au premier plan en tant que régulateur principal.

Ce bras de fer est important. Les banques craignent que des rendements faciles sur les jetons crypto ne drainent les dépôts et n'affaiblissent leur modèle. Les entreprises crypto rétorquent que de tels produits sont utiles et demandés. Les deux parties veulent également des règles claires pour que les entreprises puissent planifier à l'avance.

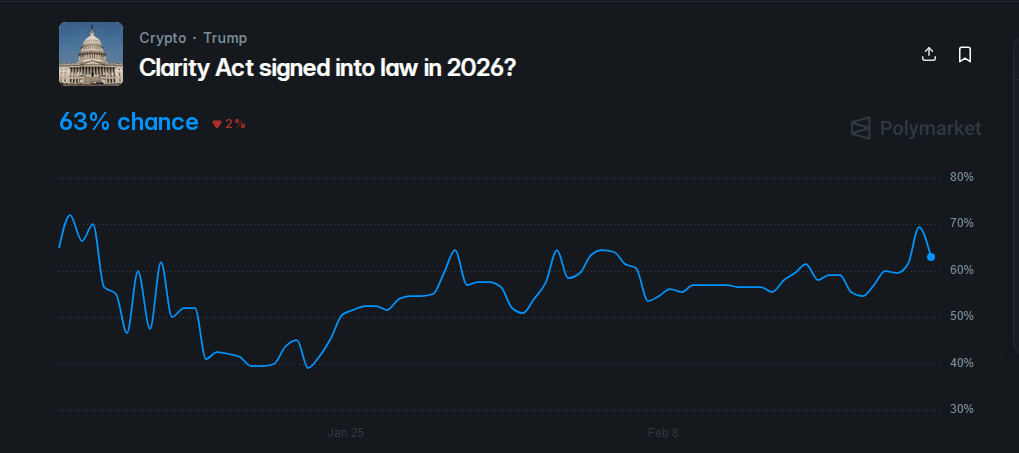

Les décideurs politiques ont de l'élan

Selon des rapports, la Maison Blanche a réagi vivement lorsqu'une grande bourse s'est retirée de son soutien. Le bureau exécutif a signalé sa surprise et a exhorté à un accord plus rapide.

Les marchés l'ont remarqué. Les marchés prédictifs ont bougé, les probabilités d'addition ayant considérablement varié en réponse à l'interview médiatique.

Polymarket a montré une forte augmentation de la probabilité que le projet de loi soit adopté — puis un recul une fois que les détails ont été remis en question.

Source : Polymarket

« J'espère d'ici avril », a déclaré Moreno lors d'une interview à la résidence Mar-a-Lago de l'ancien président américain Donald Trump en Floride, mercredi.

Ce qui pourrait faire échouer l'accord

Trump a véhiculé un message pro-crypto, et cela aide à rassembler de l'élan parmi les alliés au Congrès. Mais les clivages partisans persistent.

Si les membres associent trop étroitement le projet de loi à une seule marque politique, le soutien bipartite pourrait s'effilocher. De plus, les banques et les régulateurs ne sont pas unanimes : certaines grandes institutions veulent des règles plus strictes ; d'autres préfèrent des garde-fous limités et plus clairs qui permettent à certains produits d'exister sous surveillance.

Pourquoi une adoption rapide est incertaine

Les rapports indiquent que les acteurs du secteur veulent de la clarté dès que possible, tandis que certains régulateurs veulent des pouvoirs plus larges. Cette différence explique les escarmouches publiques.

Les négociateurs peuvent et agissent rapidement lorsque la direction donne la priorité à une mesure, mais les projets de loi financiers complexes nécessitent souvent de nombreux cycles de rédaction et d'amendement. Malgré tout, les législateurs et les dirigeants lors des réunions du secteur semblent pousser fortement à une résolution rapide.

Si le projet de loi est adopté, il pourrait apporter des règles plus claires pour les bourses, les banques et les émetteurs de stablecoins. Pour les investisseurs, la clarté est généralement une bonne chose. Pour les entreprises, la forme du texte final déterminera si de nouveaux produits vivront ou mourront.

Image principale de Wallpapers.com, graphique de TradingView