Auteur : Fintax

Positionnement fondamental du CARF

Le CARF est un cadre d'échange automatique d'informations fiscales transfrontalier ciblant les actifs cryptographiques, où les fournisseurs de services d'actifs cryptographiques sont les entités déclarantes, utilisées pour aider les autorités fiscales de chaque juridiction à obtenir des informations sur les transactions cryptographiques liées à leurs contribuables.

Progrès et calendrier de mise en œuvre mondiale

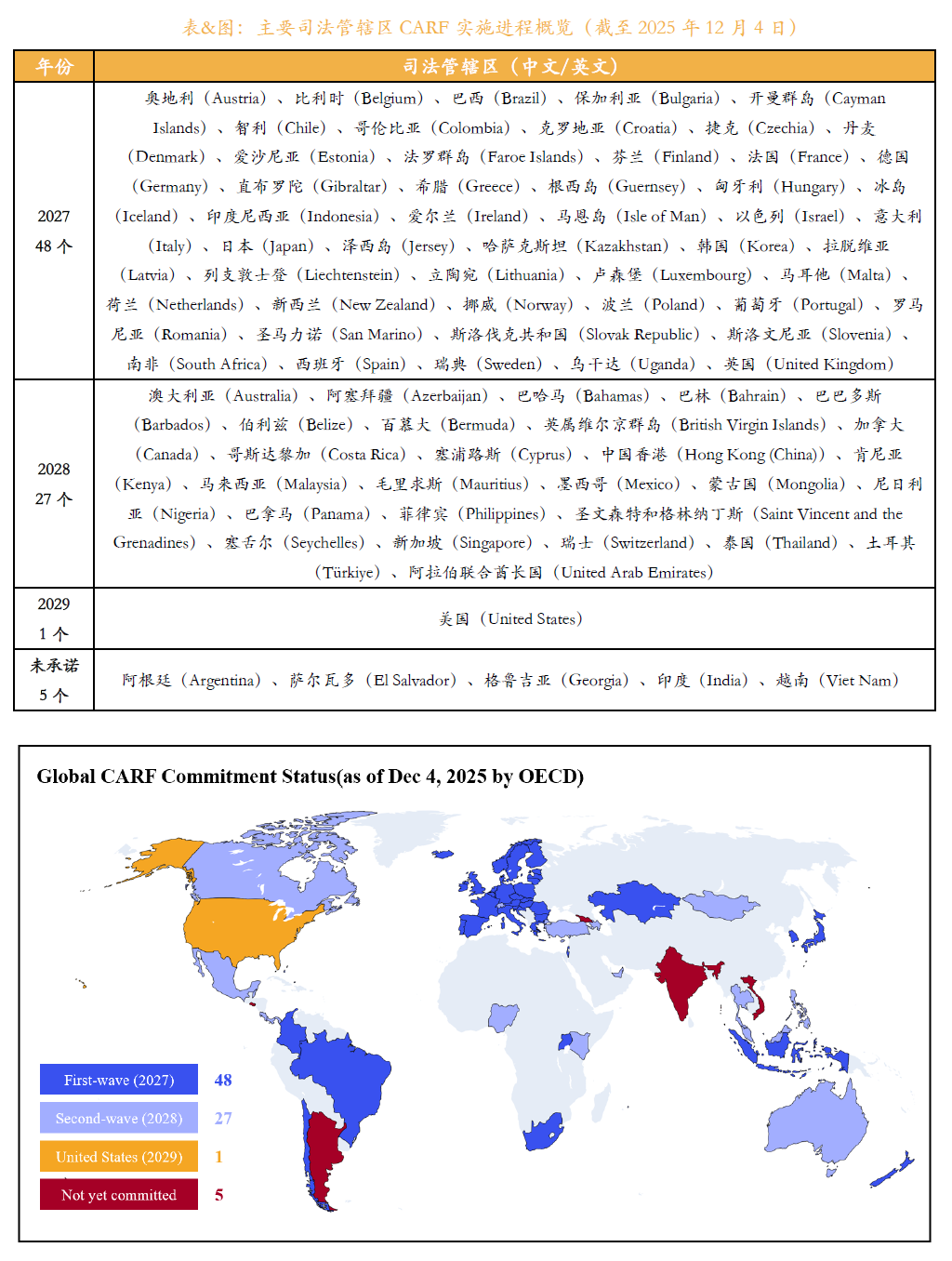

Selon les informations publiées par le Forum mondial de l'OCDE, fin 2025, 76 pays et territoires se sont engagés à mettre en œuvre le CARF et le système sera mis en place par lots.

La première série de juridictions prévoit de procéder au premier échange automatique d'informations en 2027, comprenant principalement le Royaume-Uni et les États membres de l'UE, etc. ; la deuxième série de juridictions prévoit une mise en œuvre complète en 2028, comprenant Singapour, les Émirats Arabes Unis et Hong Kong Chine, etc..

Selon les dispositions du système, la collecte des données de transaction concernées commencera un an à l'avance, à partir de 2026, les fournisseurs de services d'actifs cryptographiques devront systématiquement compiler les informations sur les transactions déclarables.

Figure 1 : Aperçu du processus de mise en œuvre du CARF dans les principales juridictions

Hong Kong Chine : Participation clairement engagée et progression selon le calendrier

Dans les dispositions ci-dessus, Hong Kong Chine s'est clairement engagé à mettre en œuvre le CARF et progressera les travaux connexes selon le calendrier international.

Hong Kong prévoit de commencer à collecter les données de transactions d'actifs cryptographiques à partir de 2027 et de procéder à l'échange automatique d'informations fiscales avec d'autres juridictions partenaires en 2028.

Les fournisseurs de services d'actifs cryptographiques opérant sous le cadre réglementaire de Hong Kong doivent établir des mécanismes de données conformes et de déclaration, et les transactions déclarables concernées seront intégrées dans le flux d'échange d'informations transfrontalières.

Chine continentale : Pas encore engagée et hors du champ de mise en œuvre

En comparaison, la Chine continentale n'a pas encore pris d'engagement de mise en œuvre concernant le CARF.

Jusqu'à présent, la Chine continentale n'a été incluse dans aucun lot de mise en œuvre du CARF, et n'a pas non plus été listée par l'OCDE comme une juridiction pertinente n'ayant pas encore pris d'engagement de participation.

Dans le cadre réglementaire actuel, le continent adopte une attitude strictement restrictive envers les activités de transaction de crypto-monnaies, et il n'existe pas de fournisseurs légitimes de services d'actifs cryptographiques sur le territoire qui pourraient être intégrés au système de déclaration du CARF, donc à court terme, il ne remplit pas les conditions pour participer à l'échange régulier d'informations du CARF.

Possibilités futures et jugement réaliste

Il faut noter que la Chine continentale met pleinement en œuvre la CRS depuis 2018 et possède une expérience mature en matière d'échange d'informations sur les comptes financiers.

Si la politique de régulation des actifs cryptographiques est ajustée à l'avenir, le continent aura les conditions, tant institutionnelles que techniques, pour se connecter au CARF.

Mais dans l'environnement politique actuel, la probabilité que la Chine continentale rejoigne ce cadre en 2027, lors du lancement du CARF, et dans les années suivantes, reste faible.