Original | Odaily星球日报(@OdailyChina)

Auteur | Ding Dang(@XiaMiPP)

Le début d'année 2026 a été un coup dur pour les sociétés DAT (Trésorerie d'actifs numériques).

Le BTC est passé du sommet à 120 000 dollars de fin 2025 pour reculer aux alentours de 60 000 dollars, une baisse de près de 50 %. L'ETH n'a pas non plus été épargné, tombant sous la barre des 2000 dollars, effaçant presque toutes les gains réalisés depuis mai 2025. C'était précisément à ce moment-là qu'un groupe de sociétés DAT, représenté par SharpLink et Bitmine, avait annoncé avec fracas une transformation stratégique et une allocation massive d'actifs cryptographiques.

Qu'est-ce que cela signifie ? Cela signifie que les sociétés cotées ou institutions qui avaient pris le BTC et l'ETH comme « réserve stratégique d'entreprise » sont aujourd'hui collectivement plongées dans des pertes flottantes, avec des pertes comptables allant de centaines de millions à des milliards de dollars. Les grands acteurs comme Strategy et Bitmine continuent de serrer les dents et d'augmenter leurs positions, essayant de maintenir la stabilité des récits de « croyants à long terme » ; mais davantage de sociétés DAT de taille moyenne ou fortement endettées ont déjà commencé à montrer des signes de réduction substantielle, voire de liquidation temporaire.

La crypto ne manque jamais d'histoires. Si 2025 a été l'année « d'écrire la foi dans les rapports financiers », alors 2026 est le test de « comment la foi traverse un marché baissier ». Lorsque les prix reculent, l'effet de levier se resserre et l'environnement de financement s'inverse, ces sociétés DAT pourront-elles encore tenir leurs bilans ?

Odaily星球日报 va décomposer un par un plusieurs cas représentatifs qui ont déjà commencé à « vendre des cryptos pour arrêter l'hémorragie », pour voir combien ils ont vendu, pourquoi ils ont vendu, et ce qu'ils feront ensuite.

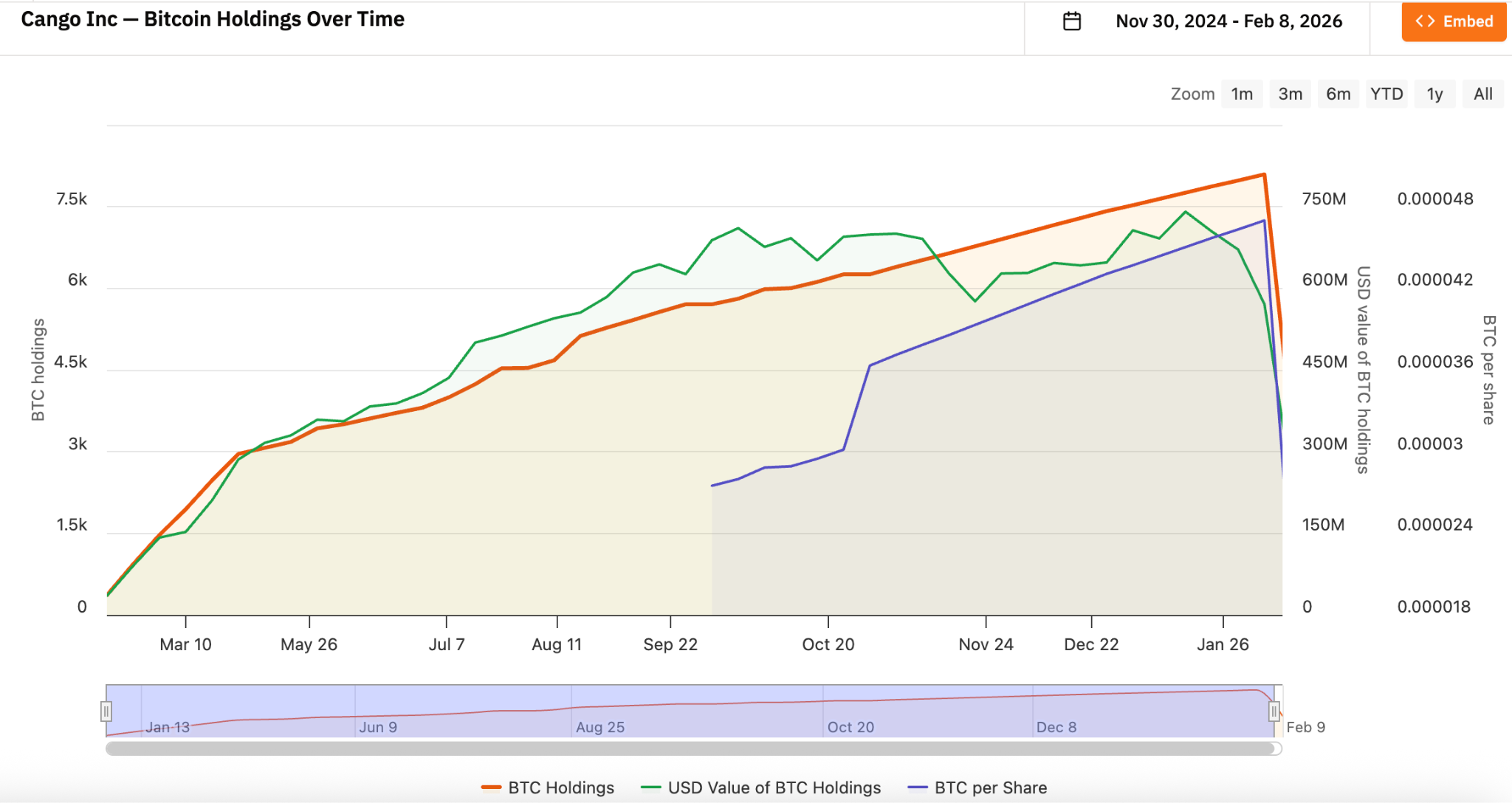

Cango Inc. (NYSE: CANG) : La limite de levier du modèle minier

Le 9 février, Cango a divulgué avoir vendu sur le marché public 4451 bitcoins, pour un produit net d'environ 305 millions de dollars, et avoir utilisé la totalité des fonds pour rembourser un prêt garanti par du BTC. Cette transaction représente près de la moitié de ses avoirs précédents, ne laissant que 3645 BTC en portefeuille après la vente.

Fondée en 2010 et basée en Chine, Cango était à l'origine une plateforme de transaction automobile reconnue. À partir de novembre 2024, Cango est officiellement entrée dans le domaine des actifs numériques, se transformant en entreprise minière de bitcoin grâce à une restructuration opérationnelle et un virage stratégique, et considérant le BTC comme l'actif de réserve central de l'entreprise. La stratégie bitcoin de Cango était initialement orientée vers le HODL + l'accumulation minière, c'est-à-dire ne pas vendre de coins et compter sur la puissance de calcul pour accumuler continuellement. Ce modèle peut s'auto-renforcer dans un cycle de hausse des prix : la hausse du prix des coins augmente la valeur nette des actifs, ce qui améliore la capacité de financement, qui à son tour soutient l'expansion de la puissance de calcul.

Cango a commencé à accumuler continuellement du bitcoin à partir de novembre 2024, et ses avoirs en bitcoin ont été à un moment donné les deuxièmes plus importants au monde parmi les entreprises minières, juste après MARA Holdings.

Lecture connexe《Recherche d'actions américaines cryptos prometteuses : Comment Cango est passée d'un constructeur automobile à la deuxième plus grande entreprise minière de bitcoin au monde ?》

Mais l'industrie minière est naturellement un secteur à effet de levier. L'achat de matériel minier, la construction de fermes minières et les contrats d'électricité nécessitent des dépenses en capital initiales, et les entreprises minières utilisent souvent le BTC qu'elles détiennent comme garantie pour obtenir des équipements auprès de fabricants de matériel avec des paiements différés, ou pour emprunter des dollars/stablecoins à des institutions/plateformes, afin d'étendre les fermes, d'acheter du matériel et de maintenir les opérations. L'inconvénient de ce modèle est que lorsque le prix du BTC baisse considérablement, le ratio de garantie se détériore rapidement, le risque de levier est amplifié, et les coûts fixes comme l'électricité, la maintenance, l'amortissement du matériel ne diminuent pas, ce qui exerce une pression extrême sur la trésorerie.

Selon les données du troisième trimestre publiées en décembre 2025, le coût total moyen d'extraction de Cango (incluant l'amortissement) était d'environ 99 000 dollars par coin, et le coût cash sans amortissement d'environ 81 000 dollars par coin. Le prix du bitcoin étant bien inférieur à son prix d'arrêt, la seule solution est de réduire les positions en BTC pour « arrêter l'hémorragie », améliorer le bilan et réduire le levier financier.

Il est à noter que Cango a annoncé redéployer une partie de ses ressources vers les infrastructures de calcul pour l'intelligence artificielle, cherchant à diversifier ses activités pour réduire sa dépendance au prix d'un seul actif.

Empery Digital Inc.(NASDAQ: EMPD) : La pression inverse de la logique de financement en marché haussier

Empery Digital a été fondée en février 2020 (sous le nom de Frog ePowersports Inc., puis renommée Volcon Inc.), basée au Texas, aux États-Unis, et était à l'origine une entreprise spécialisée dans les véhicules tout-terrain électriques.

En juillet 2025, la société a annoncé une stratégie de trésorerie bitcoin. Avec le recul, ce moment coïncidait avec le pic de prix du bitcoin de ce cycle. La société a levé environ 4,5 à 5 milliards de dollars via des placements privés et du crédit, et a progressivement augmenté ses positions d'environ 4000 bitcoins entre juillet et août 2025, à un coût moyen d'environ 117 000 dollars par coin. Au prix actuel, la perte flottante est proche de 57%.

Le 6 février, Empery Digital a annoncé la vente de 357,7 BTC, à un prix moyen d'environ 68 000 dollars par coin, pour environ 24 millions de dollars, afin de financer un rachat d'actions et de rembourser une partie de sa dette. Elle a déjà racheté plus de 15,4 millions d'actions, à un prix moyen de 6,71 dollars, visant à réduire la décote sur la valeur nette d'inventaire (NAV). Aujourd'hui, Empery détient encore environ 3724 bitcoins.

Le cas d'Empery Digital illustre en fait le dilemme typique des DAT de taille moyenne. Elles ont opéré une transformation radicale, leur financement dépendait du marché haussier, mais face à la baisse des prix, elles sont obligées de « vendre des coins pour racheter des actions + réduire leur levier ». Comparé au contexte minier de Cango, Empery ressemble plus à une « pure stratégie financière ». Son activité principale d'origine n'était pas viable, elle a donc profité du marché haussier pour lever des fonds à un niveau élevé et acheter massivement du BTC, essayant de reproduire le chemin de Strategy, mais la forte correction du BTC a exposé son risque de levier, et elle manque d'espace pour des émissions à long terme et des opérations sur les marchés de capitaux. Si les prix continuent de baisser, des ventes continues deviennent presque inévitables.

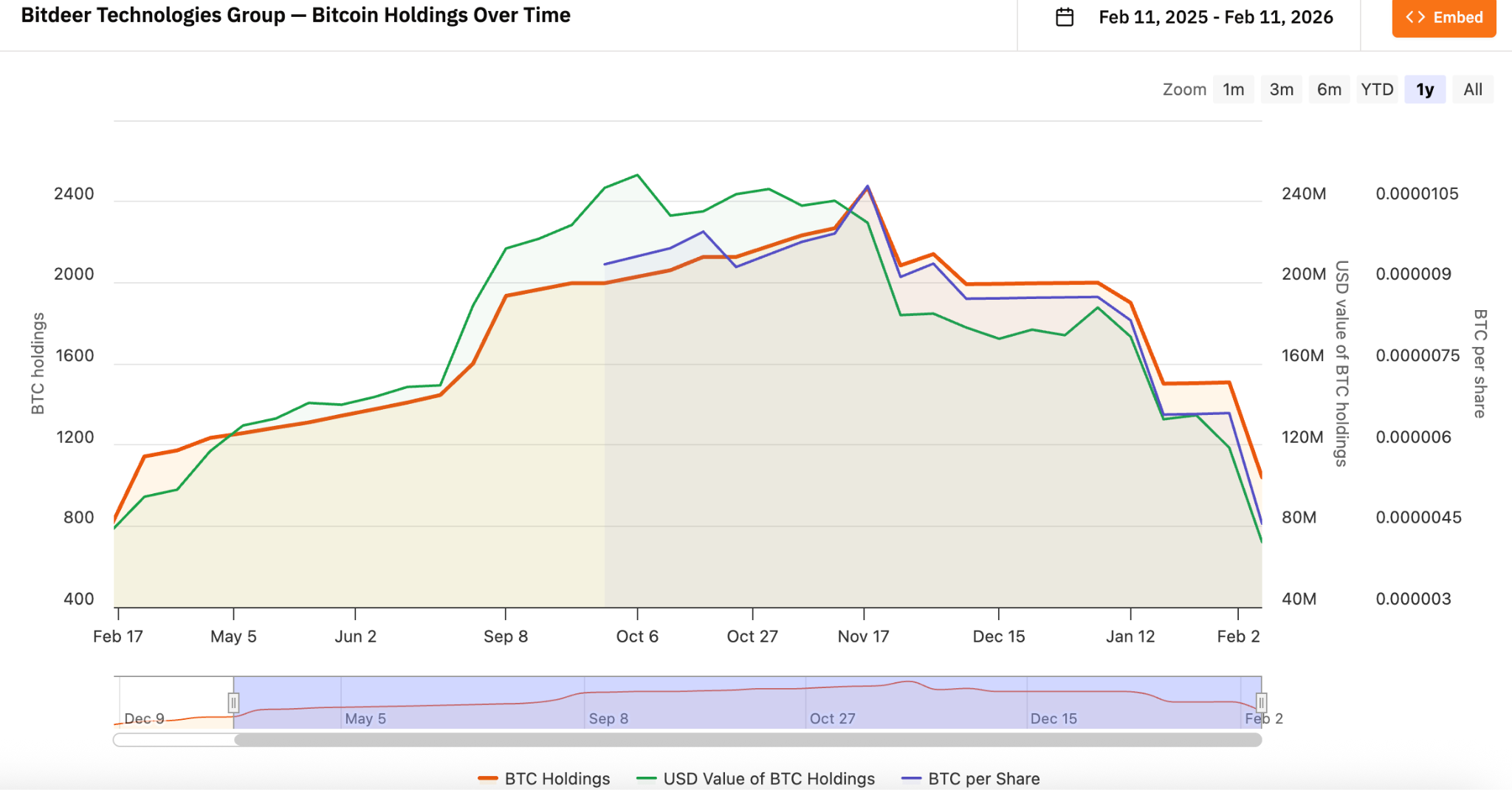

Bitdeer Technologies Group(NASDAQ: BTDR) : Du pari sur les prix à la priorité trésorerie

Bitdeer a été fondée en décembre 2021 par l'OG de la crypto, Jihan Wu (co-fondateur de Bitmain), et est l'une des principales entreprises minières de bitcoin au monde, aux côtés de MARA et Riot.

Bitdeer opère selon un modèle intégré verticalement, offrant des solutions complètes allant de l'achat d'équipements, la logistique, la conception/construction de centres de données, la gestion d'équipements aux opérations quotidiennes, tout en s'étendant au cloud mining, aux services d'hébergement et au développement de mineurs ASIC. Cela permet à Bitdeer de passer d'une activité minière pure à une informatique haute performance diversifiée, amortissant dans une certaine mesure l'impact de la volatilité du prix du bitcoin.

D'après les données de bitcointreasuries.net, à partir de novembre 2025, la stratégie BTC de Bitdeer est passée à « miner et vendre en même temps », ne conservant plus tout en HODL, mais en monétisant une partie pour maintenir la trésorerie et la stabilité opérationnelle. La préservation de la trésorerie prime sur la détention à long terme. Est-ce la sensibilité sectorielle d'un OG qui a traversé plusieurs cycles haussiers/baissiers ?

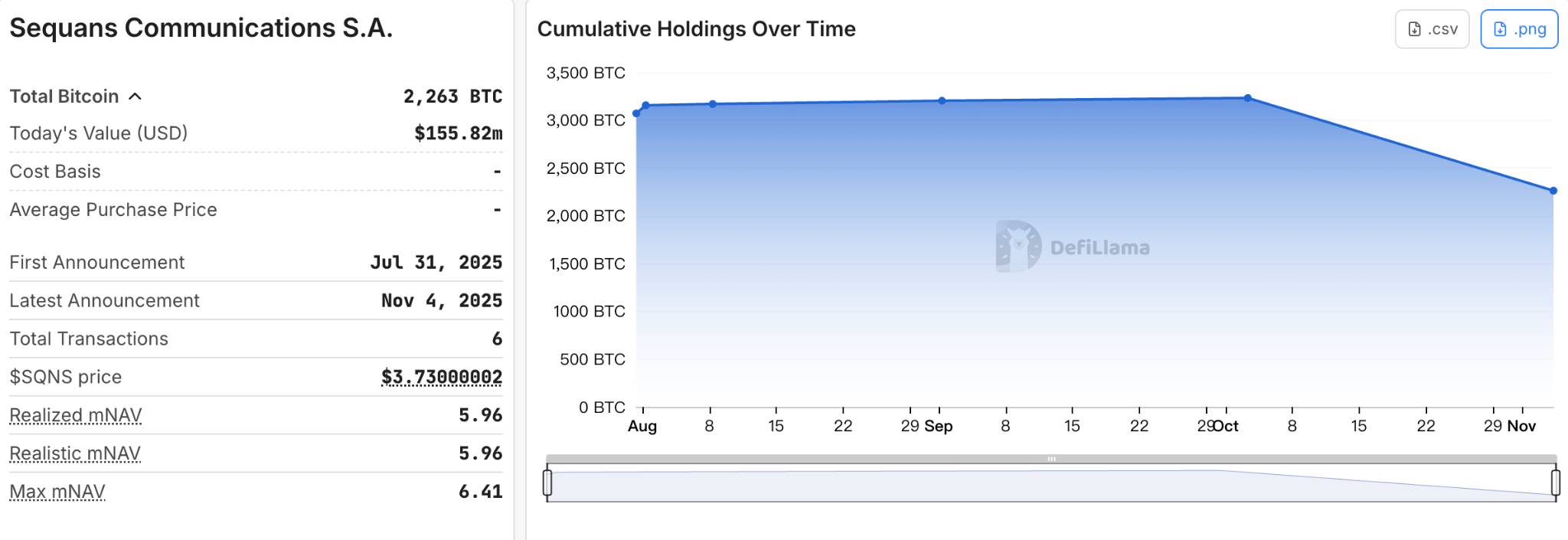

Sequans Communications S.A.(NYSE: SQNS) : La vente de coins pour rembourser la dette devient un point d'inflexion sectoriel

Sequans a été fondée en octobre 2003 et était à l'origine une société semiconductrice spécialisée dans les puces et modules de technologie cellulaire sans fil. En juin 2025, la société a levé environ 380 millions de dollars via des capitaux privés et des obligations convertibles pour accumuler du bitcoin, se transformant d'un pure fabricant de puces IoT en un hybride « IoT + BTC DAT ».

Entre juillet et octobre 2025, Sequans a accumulé 3233 bitcoins. Une estimation approximative suggère un coût moyen d'environ 116 000 dollars.

En novembre 2025, première réduction importante de 970 BTC, utilisée pour racheter environ 50 % des obligations convertibles, réduisant la dette totale de la société de 189 millions de dollars à 94,5 millions de dollars. La société a qualifié cela de « réallocation stratégique d'actifs », et non d'abandon de la stratégie. Mais pour le marché, Sequans a été le point de départ de « l'éclatement de la bulle » de la trésorerie BTC — la première société DAT à reconnaître publiquement avoir besoin de vendre des coins pour rembourser sa dette.

ETHZilla Corporation(NASDAQ: ETHZ) : Un échantillon de désendettement d'une trésorerie ETH

ETHZilla Corporation était à l'origine une société de biotechnologie en phase clinique, se concentrant sur le développement de médicaments et de traitements pour des domaines comme la douleur chronique, l'inflammation et la fibrose. La société faisait face à des problèmes de pénurie de cash, de faible liquidité et de lenteur dans la R&D, son action étant longtemps sous-performante.

En août 2025, elle a levé 425 à 565 millions de dollars via un placement privé, les investisseurs incluant Electric Capital, Polychain Capital, GSR et d'autres institutions cryptos, ainsi que des entités liées à Peter Thiel détenant environ 7,5 %. Ces fonds ont été directement utilisés pour acheter de l'ETH, constituant une trésorerie Ethereum. À son apogée, ETHZilla avait accumulé jusqu'à 102 000 ETH, d'une valeur d'environ 210 millions de dollars, avec un coût d'acquisition unitaire de 3841 dollars.

Le 13 novembre 2025, ETHZilla a commencé sa première réduction de 8293 ETH ; le 25 décembre, ETHZilla a divulgué avoir vendu 24291 ETH, pour un produit d'environ 74,5 millions de dollars. Cette transaction faisait partie du rachat de billets convertibles garantis senior impayés, constituant le premier échantillon de réduction d'une trésorerie ETH. Actuellement, les avoirs en ETH d'ETHZilla s'élèvent à environ 65 700 coins.

Comme Empery, ETHZilla a également emprunté la voie du désendettement forcé par la vente de coins. Mais la société accélère sa transformation vers les RWA (Actifs du monde réel tokenisés), se concentrant sur les prêts automobiles, les prêts immobiliers, les terrains/biens commerciaux, avec le premier produit tokenisé RWA prévu pour début 2026, essayant de remodeler sa valeur par l'innovation opérationnelle.

Conclusion

Ce qui précède n'est que quelques échantillons représentatifs, la plupart se situant dans la tranche moyenne du secteur, n'ayant ni le pouvoir de fixation des prix sur les marchés de capitaux de Strategy, ni la capacité des plus petites sociétés à quitter la scène silencieusement. Au-delà d'elles, certaines sociétés DAT plus petites et structurellement plus fragiles ont déjà disparu silencieusement lors de ce repli ; d'autres entreprises qui prévoyaient une transformation mais n'avaient pas encore vraiment mis en œuvre de stratégie de trésorerie, ont choisi de mettre en pause après le resserrement soudain de l'environnement de financement, annonçant même l'arrêt avant même le lancement du projet.

Ce repli de 2026 agit comme un miroir magique, reflétant la fragilité et la résilience du modèle DAT. Les sociétés qui se sont construites uniquement sur du « storytelling + levier » paient aujourd'hui le prix de leur expansion agressive d'alors. La foi crypto peut subsister, mais elle doit finalement coexister avec la réalité de la trésorerie, de la gestion du levier et de la durabilité opérationnelle.

L'écart entre les grands acteurs et les sociétés de taille moyenne ne fait que se creuser durant ce processus. Plutôt que la fin du modèle DAT, c'est le point de départ de sa phase de stratification.