Source : Wall Street News

Le stratège en chef des investissements de Bank of America, Hartnett, estime que Trump pousse à l'expansion fiscale mondiale, créant ainsi un cadre de "nouvel ordre mondial = nouveau marché haussier mondial". Dans ce cadre, le marché haussier de l'or et de l'argent se poursuivra, et le plus grand risque actuel réside dans l'appréciation rapide du yen japonais, du won sud-coréen et du dollar taïwanais, qui pourrait déclencher un resserrement de la liquidité mondiale.

Le yen se situe actuellement près de 160, approchant son niveau le plus faible de l'histoire, et le taux de change face au yuan chinois est au plus bas depuis 1992. Hartnett avertit qu'une appréciation rapide de ces devises est-asiatiques très faibles entraînerait un renversement des sorties de capitaux asiatiques, menaçant l'environnement de liquidité des marchés mondiaux.

En matière d'allocation d'actifs, Hartnett recommande d'acheter des actions internationales et des actifs liés à la "reprise économique", tout en étant optimiste quant aux perspectives à long terme de l'or. Il considère la Chine comme son marché préféré, car la fin de la déflation en Chine deviendra un catalyseur pour les marchés haussiers du Japon et de l'Europe.

L'or devrait dépasser son précédent sommet historique de 6000 dollars, et les petites et moyennes capitalisations bénéficieront des politiques de réduction des taux d'intérêt, des taxes et des droits de douane. Cependant, la pérennité de ces perspectives optimistes dépend de la capacité des États-Unis à maintenir un faible taux de chômage et de la capacité de Trump à augmenter son taux d'approbation en réduisant le coût de la vie.

01 Le nouvel ordre mondial engendre un marché haussier global

En supposant que le yen ne s'effondre pas à court terme, Hartnett estime que le marché entre dans une phase de "nouvel ordre mondial = nouveau marché haussier mondial". Trump pousse à l'expansion fiscale mondiale, prenant le relais de l'approche précédente de Biden.

Dans ce contexte, Hartnett recommande d'acheter des actions internationales, car le positionnement d'exceptionnalisme américain est en train de se rééquilibrer vers le global. Les données montrent que dans les années 2020, les fonds actions américains ont attiré 1600 milliards de dollars d'entrées, tandis que les fonds globaux n'en ont attiré que 400 milliards, un déséquilibre qui devrait se corriger.

La Chine est le marché préféré de Hartnett. Il estime que la fin de la déflation en Chine deviendra un catalyseur pour les marchés haussiers du Japon et de l'Europe.

D'un point de vue géopolitique, la Bourse de Téhéran a augmenté de 65% depuis août dernier, tandis que les marchés saoudien et dubaiote sont restés stables, indiquant qu'il n'y aura pas de révolution dans la région. C'est une bonne nouvelle pour le marché, car l'Iran représente 5% de l'offre pétrolière mondiale et 12% des réserves pétrolières.

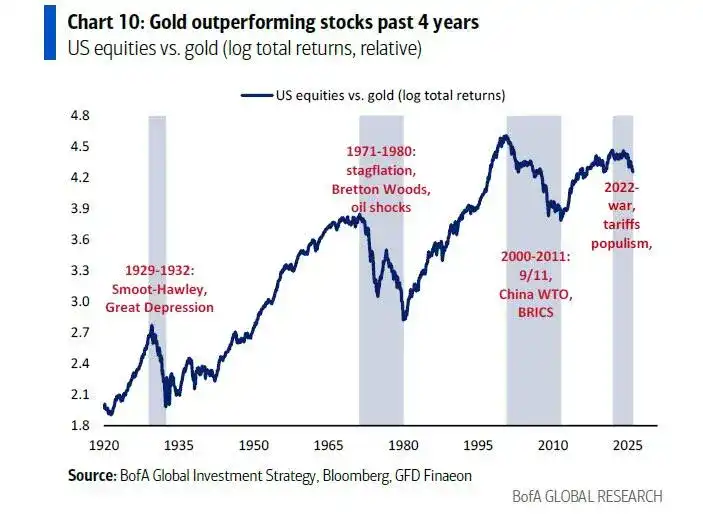

02 Le marché haussier de l'or est loin d'être terminé

Hartnett souligne que le nouvel ordre mondial engendre non seulement un marché haussier des actions, mais aussi un marché haussier de l'or.

Bien qu'à court terme l'or, et particulièrement l'argent, soit suracheté - le prix de l'argent dépasse sa moyenne mobile sur 200 jours de 104%, son niveau le plus suracheté depuis 1980 - la logique de hausse à long terme de l'or reste valable.

L'or est l'actif ayant performé le mieux dans les années 2020, motivé par des facteurs tels que la guerre, le populisme, la fin de la mondialisation, l'expansion fiscale excessive et la dévalorisation de la dette.

La Fed et l'administration Trump devraient ajouter 600 milliards de dollars de liquidités d'assouplissement quantitatif en 2026 via l'achat de bons du Trésor et de titres adossés à des créances hypothécaires.

Au cours des quatre dernières années, l'or a surperformé les obligations et les actions américaines, et cette tendance ne montre aucun signe d'inversion. Bien que les marchés haussiers surachetés connaissent toujours des corrections vigoureuses, on peut considérer qu'une allocation plus élevée en or reste justifiée.

Actuellement, les clients à haut revenu de Bank of America n'allouent que 0,6% à l'or. Compte tenu de la hausse moyenne d'environ 300% lors des quatre marchés haussiers de l'or du siècle dernier, le prix de l'or pourrait dépasser les 6000 dollars.

03 Les petites capitalisations et les actifs liés à la reprise économique en bénéficient

Outre l'or, d'autres actifs bénéficient également du nouveau marché haussier mondial.

Hartnett estime que la baisse des taux d'intérêt, des taxes et des droits de douane, ainsi que la "protection de put" offerte par la Fed, l'administration Trump et la génération Z, sont la raison de la rotation du marché vers les transactions de "dépréciation" (comme l'or, l'indice Nikkei) et de "liquidité" (comme l'espace, la robotique) après la baisse des taux de la Fed le 29 octobre et l'élection de Trump le 4 novembre.

Hartnett recommande d'acheter des actifs liés à la "reprise économique", y compris les valeurs de capitalisation moyenne et petite, les constructeurs de logements, la distribution et le transport, tout en vendant à découvert les grandes valeurs technologiques, jusqu'à ce que les situations suivantes se produisent :

Premièrement, le taux de chômage américain atteint 5%. Cela pourrait être motivé par la réduction des coûts des entreprises, l'application de l'intelligence artificielle et le fait que les restrictions à l'immigration n'empêchent pas la hausse du chômage. Il est à noter que le chômage des jeunes est passé de 4,5% à 8%, et qu'au Canada, l'immigration a considérablement baissé mais le chômage est tout de même passé de 4,8% à 6,8% au cours des trois dernières années. Si les réductions d'impôts sont épargnées plutôt que dépensées, cela nuira aux secteurs cycliques.

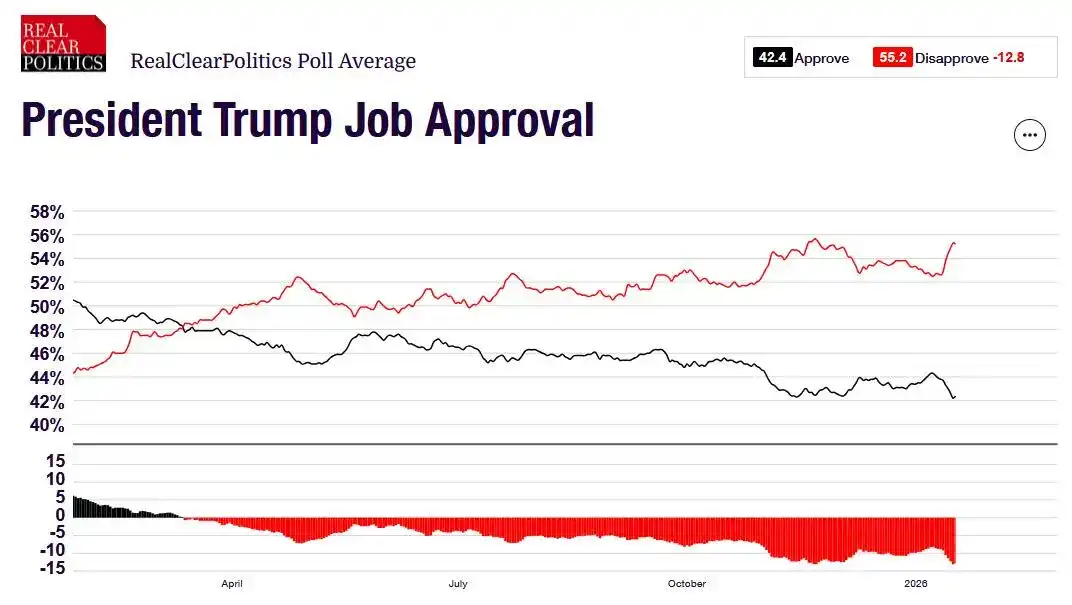

Deuxièmement, la politique de Trump échoue à réduire le coût de la vie par une intervention massive. Les taux d'intérêt de la rue principale restent élevés, et si les prix de l'énergie, de l'assurance, des soins de santé et l'augmentation des prix de l'électricité due à l'IA ne baissent pas, le faible taux d'approbation de Trump sera difficile à améliorer. Actuellement, le taux d'approbation global de Trump est de 42%, celui de sa politique économique de 41%, et celui de sa politique inflationniste seulement de 36%.

Historiquement, le gel des prix et des salaires par Nixon en août 1971 pour améliorer le coût de la vie a effectivement fonctionné - le taux d'approbation de Nixon est passé de 49% en août 1971 à 62% en novembre 1972 lors de sa réélection.

Mais si le taux d'approbation de Trump ne s'améliore pas d'ici la fin du premier trimestre, le risque d'élections de mi-mandat augmentera, et il sera plus difficile pour les investisseurs de continuer à acheter des actifs cycliques de "prospérité Trump".

04 L'appréciation des devises est-asiatiques constitue le plus grand risque

Hartnett souligne que le consensus du marché au premier trimestre est extrêmement haussier, et le plus grand risque provient de l'appréciation rapide du yen japonais, du won sud-coréen et du dollar taïwanais. Le yen se négocie actuellement près du niveau de 160, et son taux de change face au yuan est à son plus faible niveau depuis 1992.

Une appréciation rapide de ces devises pourrait être déclenchée par une hausse des taux de la Banque du Japon, un assouplissement quantitatif américain, des tensions géopolitiques sino-japonaises ou des erreurs de couverture.

Si cela se produit, cela déclencherait un resserrement de la liquidité mondiale, car les capitaux asiatiques recyclant un excédent de compte courant de 1200 milliards de dollars et affluant vers les États-Unis, l'Europe et les marchés émergents s'inverseraient.

Le signal d'alarme donné par Hartnett est la combinaison de risques "hausse du yen, hausse de l'indice MOVE". Les investisseurs doivent surveiller de près cet indicateur pour déterminer quand sortir du marché.