Auteur : Bitget

I. Actualités clés

Dynamique de la Fed

Les traders couvrent les risques de conflit, parient sur une hausse des taux d'urgence de la Fed dans les semaines à venir

- Trump a annoncé reporter de 10 jours le délai pour frapper les installations énergétiques iraniennes, la nouvelle date limite étant fixée au 6 avril (heure de l'Est). Il a déclaré que le report était "à la demande de l'Iran" et a affirmé que les négociations progressaient bien, tout en reconnaissant que le respect strict de la nouvelle échéance restait incertain, dépendant de l'avancement des pourparlers. Cependant, les informations divulguées par les médias américains par la suite ont montré des divergences significatives. Le Wall Street Journal, citant des médiateurs, a rapporté que l'Iran n'avait pas demandé aux États-Unis de reporter les frappes aériennes et n'avait pas encore donné de réponse finale au plan de cessez-le-feu proposé par les États-Unis ; parallèlement, l'Iran a clairement refusé de faire des programmes de missiles et d'enrichissement d'uranium des préconditions aux négociations, des divergences importantes subsistant. En raison de l'intensification des craintes d'une escalade de la situation en Iran, les traders d'obligations parient sur une hausse du SOFR via le marché des options de taux, la Fed pouvant potentiellement relever les taux d'intérêt dans les deux semaines.

- Les anticipations du marché de trois baisses de taux cette année se sont complètement inversées ; depuis le début du conflit le 28 février, la probabilité d'une hausse de taux d'ici la fin d'année est désormais évaluée à environ 50%. Si les anticipations de hausse se renforcent avant la réunion du Comité FOMC du 29 avril, ces opérations de couverture seront rentables, exerçant une pression sur la valorisation des obligations du Trésor américain à court terme. Cette dynamique reflète la transmission rapide des risques géopolitiques aux anticipations de politique monétaire, ce qui pourrait encore accroître la volatilité du marché.

Matières premières internationales

La secrétaire au Trésor américain Bessent annonce le lancement imminent du plan d'assurance maritime du détroit d'Ormuz

- Ce plan vise à garantir la sécurité de passage de ce goulet d'étranglement qui transporte environ 1/5 du pétrole et du gaz mondiaux ;

- Bessent a souligné que la politique d'augmentation de la production sous l'administration Trump avait considérablement accru la capacité de production nationale de pétrole et de gaz des États-Unis, renforçant la résistance de l'économie aux perturbations énergétiques à court terme ;

- Contexte : le conflit avec l'Iran pourrait affecter la navigation dans le détroit, la mise en place de cette assurance devrait atténuer les risques d'interruption de la chaîne d'approvisionnement, mais son efficacité pratique reste à surveiller. Cette mesure injecte une certaine stabilité dans les anticipations du marché pétrolier, mais souligne aussi la pression continue que la tension géopolitique actuelle exerce sur les chaînes d'approvisionnement en matières premières.

Politique macroéconomique

Le secteur du crédit privé confronté à une vague de rachats concentrés, plus de 46 milliards de dollars bloqués

- Ce trimestre, les investisseurs ont demandé des rachats pour un total d'environ 1300 milliards de dollars, mais soumis à une limite trimestrielle de 5%, seulement environ 2/3 des fonds ont été obtenus ;

- Cette semaine, Apollo Global Management et Ares Management ont rejoint les rangs des restrictions de rachats, après que BlackRock et Morgan Stanley aient déjà mis en place des contrôles ;

- D'autres institutions devraient annoncer des mesures similaires dans les prochaines semaines, le marasme du crédit privé pourrait aggraver les tensions de liquidité. Cet événement, combiné aux risques géopolitiques, pourrait amplifier la fragilité du système financier, nécessitant une vigilance quant à sa transmission à l'économie réelle via un resserrement du crédit.

II. Revue du marché

Performance des matières premières & changes

- Or spot : +0.16%, à environ 4380 $/oz.

- Argent spot : -0.54%, à environ 67.7 $/oz.

- Pétrole WTI : -0.83%, à environ 92–94 $/baril.

- Pétrole Brent : -0.78%, à environ 101 $/baril.

- Indice dollar US : -0.01%, à environ 99.92.

Performance des cryptomonnaies

- BTC : -3.39% sur 24H, prix environ 68750 $, tendance continue affectée par le recul des actions US et les risques géopolitiques, mais montre une résilience relative plus forte que l'or ;

- ETH : -4.56% sur 24H, prix environ 2067 $, tendance à la baisse suivant le marché, manque de catalyseur indépendant.

- Capitalisation boursière totale des cryptomonnaies : -3.3% sur 24H, la capitalisation totale est retombée à 2.44 billions de dollars, tirée vers le bas par les principales cryptos.

- Liquidations sur le marché : Liquidations totales d'environ 333 millions de dollars sur 24H, liquidations longues d'environ 293 millions de dollars.

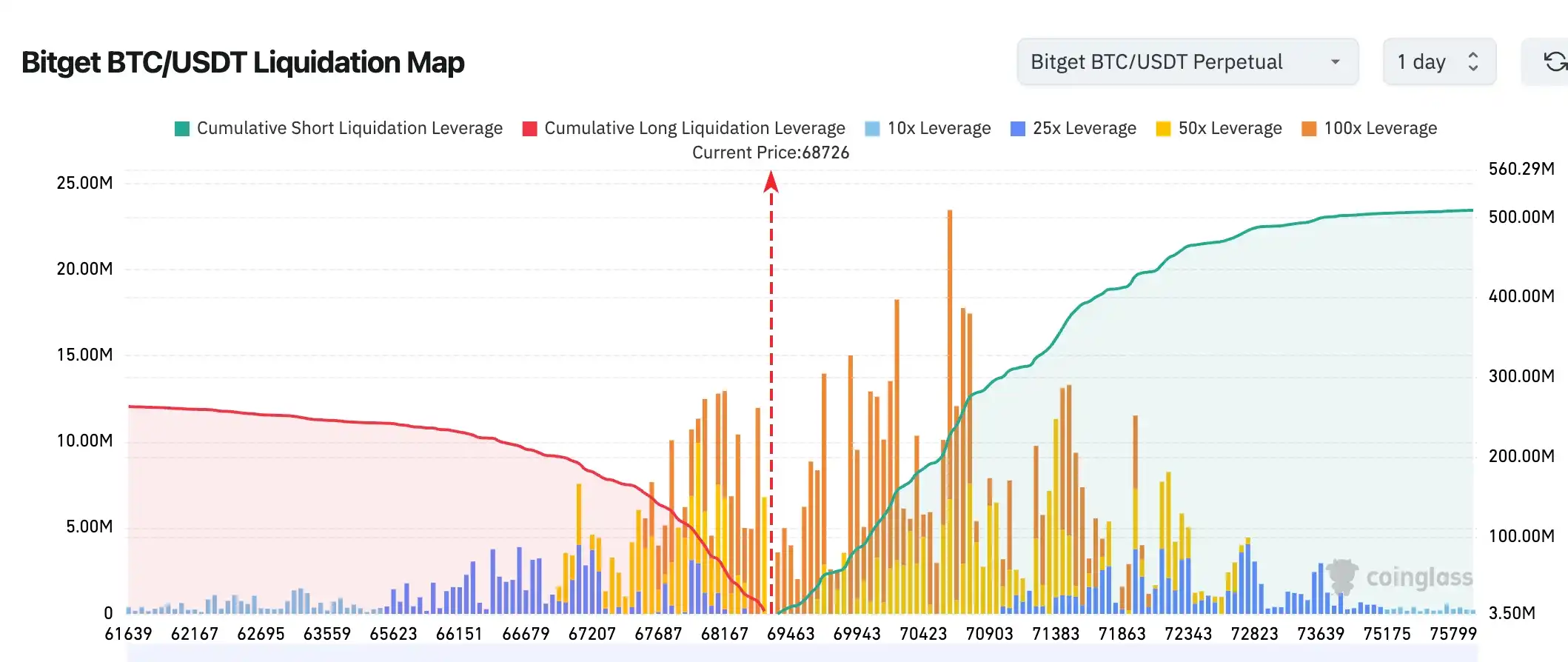

- Carte des liquidations Bitget BTC/USDT : Prix actuel environ 68 726 $, la zone de liquidation longue en dessous a considérablement diminué, tandis que la fourchette 69 500–71 500 $ au-dessus présente toujours une concentration importante de liquidations courtes à effet de levier élevé, rendant plus probable un mouvement de squeeze à la hausse à court terme. La structure globale des liquidations montre une liquidité nettement plus forte au-dessus qu'en support en dessous, si le prix continue de fluctuer, il aura tendance à tester d'abord la zone de liquidation dense à la hausse.

- Flux nets entrants/sortants des ETF spot : Les ETF spot BTC ont enregistré un flux net sortant de 129 millions de dollars hier, les ETF spot ETH un flux net sortant de 0.49 million de dollars hier ;

- Entrées/sorties spot BTC : Entrées BTC de 2.192 milliards de dollars hier, sorties de 2.359 milliards de dollars, flux net sortant de 166 millions de dollars, poursuivant la récente volatilité récente.

Performance des indices boursiers US

- Dow Jones : -1.01%, à 45960.11 points, tendance continue relativement stable ;

- S&P 500 : -1.74%, à 6477.16 points, caractéristique clé étant la plus forte baisse quotidienne depuis le début du conflit le 28 février ;

- Nasdaq : -2.38%, à 21408.08 points, facteur sectoriel : repli généralisé des actions technologiques.

Dynamique des géants technologiques

- Apple (AAPL) : +0.11%, à 252.89 $, raison principale : la stratégie d'ouverture de Siri booste les anticipations de plateforme IA ;

- Nvidia (NVDA) : -4.16%, à 171.24 $, affecté par le marché général et le secteur de la mémoire ;

- Google-A (GOOGL) : -3.44%, à 280.92 $, les nouvelles sur l'algorithme de compression IA accentuent les ventes des actions de stockage ;

- Microsoft (MSFT) : -1.37%, à 365.97 $, ajustement suivant le secteur technologique ;

- Amazon (AMZN) : -1.97%, à 209.50 $, pas de catalyseur indépendant ;

- Meta (META) : -7.96%, à 547.54 $, affecté par la pression de vente globale sur la tech ;

- Tesla (TSLA) : -3.59%, à 372.11 $, ajouté aux anticipations de livraisons revues à la baisse. Globalement, les géants de la tech subissent une double pression géopolitique et macroéconomique, la légère hausse d'Apple en contretendance met en lumière son atout stratégique IA.

Observation des mouvements sectoriels

Secteur des semi-conducteurs mémoire en forte baisse (baisse moyenne d'environ 8-11%)

- Actions représentatives : Micron Technology (MU) -6.97%, SanDisk -11.02%, Seagate -8.33%, Western Digital -7.7% ;

- Facteurs déclencheurs : Google lance l'algorithme de compression de modèle IA TurboQuant, réduisant significativement les anticipations de demande pour la mémoire haute bande passante et les puces de stockage, combiné à l'ajustement du marché général, déclenchant des prises de bénéfices anticipées et des inquiétudes cycliques. L'analyste semi-conducteurs de Morgan Stanley, Joseph Moore, note que le repli reflète davantage des inquiétudes du marché quant à la persistance du cycle étant anticipées, plutôt qu'une détérioration substantielle des fondamentaux, les dépenses en capital IA restant élevées et soutenant la demande à long terme.

Secteur des actions chinoises suit la baisse du marché de -2.55%

- Actions représentatives : Alibaba (BABA) -3.43%, Baidu (BIDU) -4.92%, Bilibili (BILI) -4.67% ;

- Facteurs déclencheurs : Principalement tiré par le repli de l'appétit pour le risque sur le marché actions US global et l'incertitude géopolitique, les actifs à bêta élevé sous pression, pas de mauvaises nouvelles indépendantes évidentes sur les actions individuelles.

III. Analyse approfondie d'actions individuelles

1. Tesla (TSLA) - Révision à la baisse des anticipations de livraisons

Aperçu de l'événement : À la veille de la publication des données de livraisons automobiles du T1, Tesla a activement publié une "compilation des anticipations des analystes vendeurs", 23 banques d'investissement anticipant environ 1.689 million de livraisons de véhicules pour l'année 2026, en baisse significative par rapport aux anticipations de 1.75 million de véhicules fin de l'année dernière. Parallèlement, le célèbre bull de Wall Street Wedbush a été retiré de la liste sélectionnée. Cette démarche est considérée comme la stratégie habituelle de gestion des anticipations de Tesla, visant à éviter une volatilité intense du cours action si les données de livraisons réelles ne répondent pas aux anticipations optimistes du marché. L'industrie des véhicules électriques fait face à une concurrence accrue, un ralentissement de la demande et des pressions macroéconomiques liées aux taux d'intérêt, Tesla cherchant à réduire les attentes d'un rebond rapide des ventes en guidant préventivement le marché. Interprétation du marché : Les institutions considèrent cela comme une manifestation de la gestion active du récit par la direction de Tesla, bien que cela puisse peser à court terme sur la valorisation, cela aide à long terme à éviter des ventes de déception. Compte tenu de la volatilité actuelle des prix de l'énergie due à la géopolitique et des pressions inflationnistes potentielles, les anticipations de taux de pénétration des VE sont sujettes à ajustement, les analystes s'attendent à ce que Tesla doive s'appuyer sur de nouveaux relais de croissance comme le Robotaxi et les activités énergétiques pour redonner confiance au marché. Perspective d'investissement : Les investisseurs devraient se concentrer sur les données de livraisons du T1 à venir et les indications de la direction, la volatilité à court terme pourrait offrir des opportunités de positionnement, mais il faut rester vigilant face aux pressions continues liées à l'économie macro et à la concurrence sectorielle.

2. Apple (AAPL) - Siri ouvre l'accès à des IA tierces, virage stratégique majeur en IA

Aperçu de l'événement : Selon Bloomberg, Apple prévoit, dans le prochain iOS 27, de rompre le partenariat exclusif actuel de Siri avec ChatGPT, permettant aux utilisateurs d'accéder directement via Siri à des services d'IA concurrents comme Gemini, Claude, etc. Parallèlement, Apple développera de nouveaux outils et ouvrira une section dédiée dans l'App Store pour faciliter l'intégration profonde des applications de chatbots IA tiers avec Siri et la plateforme Apple Intelligence. Cela marque une transition d'Apple d'un écosystème fermé vers une plateforme IA plus ouverte, visant à accélérer son rattrapage dans le domaine de l'IA générative. Interprétation du marché : Les analystes voient généralement cela comme une étape clé pour Apple pour remodeler Siri et améliorer l'attractivité IA de l'iPhone. Bien que dépendant à court terme de modèles d'IA externes, la stratégie ouverte pourrait élargir l'échelle de l'écosystème, augmenter la fidélité des utilisateurs et apaiser les inquiétudes des investisseurs concernant les progrès lents d'Apple en IA. Dans le contexte de la course aux armements en IA des géants technologiques, cette mesure pourrait remodeler la valorisation par le marché de la valeur synergique matérielle + logicielle d'Apple. Perspective d'investissement : La stratégie d'ouverture de Siri est favorable à long terme à la construction de l'écosystème Apple, il est recommandé aux investisseurs de surveiller les réactions du marché autour de la sortie d'iOS 27 et le taux d'adoption réel des utilisateurs, cela pourrait être un catalyseur important pour la prochaine phase de croissance d'Apple.

3. Micron Technology (MU) et autres actions de puces mémoire - L'algorithme IA de Google déclenche un important repli sectoriel

Aperçu de l'événement : Le secteur de la mémoire a subi un lourd revers, Micron Technology baissant pour le 6ème jour consécutif, -6.97% jeudi, cumulant un repli de plus de 23% depuis son pic historique du 18 mars ; SanDisk -11.02%, Seagate -8.33%, Western Digital -7.7%. Outre l'ajustement du marché général, le lancement par Google de l'algorithme de compression de modèle IA TurboQuant est considéré comme un catalyseur important accentuant les ventes, le marché craignant que la demande de mémoire haute bande passante pour l'entraînement de l'IA ne soit pas à la hauteur des anticipations précédentes. Interprétation du marché : L'analyste semi-conducteurs de Morgan Stanley, Joseph Moore, souligne que le repli actuel reflète davantage des inquiétudes du marché quant à la persistance du cycle mémoire étant anticipées, plutôt qu'une détérioration des fondamentaux. Compte tenu des dépenses en capital IA restant élevées, la tendance de la demande à long terme n'est pas inversée, mais les émotions à court terme dominent la performance du secteur, en résonance avec la pression des risques géopolitiques sur les actions tech en général. Perspective d'investissement : Le secteur de la mémoire fait face à des pressions de valorisation à court terme, mais si la demande d'infrastructure IA continue de se vérifier, les fondamentaux pourraient soutenir un rebond. Il est recommandé aux investisseurs de distinguer le repli motivé par les émotions des changements réels de demande et de surveiller les signaux de point de retournement cyclique.

4. Meta Platforms (META) - L'investissement dans le centre de données du Texas bondit à 10 milliards de dollars

Aperçu de l'événement : Meta a annoncé que l'envergure de l'investissement pour son projet de centre de données à El Paso, au Texas, serait portée à 10 milliards de dollars, soit près de 6 fois l'engagement initial de 1.5 milliard de dollars. Le projet vise à atteindre une capacité électrique de 1 gigawatt d'ici 2028, principalement pour l'entraînement et l'inférence de la prochaine génération de grands modèles de langage, supportant l'assistant Meta AI ainsi que les systèmes de recommandation de contenu de Facebook, Instagram et WhatsApp. Cela reflète les investissements continus massifs de Meta dans l'infrastructure de calcul IA. Interprétation du marché : Cette décision souligne l'intensité de la "course aux armements" des géants technologiques dans le domaine de l'IA générative. Bien que confronté à des pressions de dépenses en capital élevées, le marché estime que la construction propre de capacités de calcul par Meta réduit la dépendance aux fournisseurs externes et fournit une base solide pour l'itération à long terme des produits IA. Dans l'environnement actuel de taux d'intérêt élevés, les investisseurs restent attentifs à la durabilité des investissements capitalistiques en IA. Perspective d'investissement : L'investissement massif de Meta dans l'infrastructure IA augmente les pressions sur les coûts à court terme, mais pourrait se transformer en avantage concurrentiel à long terme. Les investisseurs peuvent surveiller les progrès de la monétisation de ses produits IA et le retour sur capital.

5. Microsoft (MSFT) - Gel des recrutements commerciaux des services cloud, renforcement du contrôle des coûts

Aperçu de l'événement : Microsoft a récemment gelé les nouvelles embauches dans ses services cloud Azure, les ventes en Amérique du Nord et d'autres services clés, certains cadres supérieurs anticipant aucune expansion significative de l'effectif global de l'entreprise dans les prochaines années. Cette décision intervient alors que l'exercice financier de l'entreprise touche à sa fin, reflétant que, parallèlement à l'augmentation significative des investissements dans l'infrastructure IA, les géants de la tech poursuivent des mesures strictes de contrôle des coûts. Interprétation du marché : Les analystes considèrent cela comme une opération typique de Microsoft pour équilibrer croissance et efficacité dans le contexte de dépenses IA élevées. Bien que le gel des embauches puisse affecter à court terme le rythme de l'expansion commerciale, il aide à améliorer la rentabilité et à rassurer les investisseurs concernant le retour sur capital. Durant la période de transition vers l'IA, l'optimisation de l'efficacité deviendra un thème commun aux géants de la tech. Perspective d'investissement : Les mesures de contrôle des coûts aident Microsoft à maintenir une trésorerie saine, il est recommandé de surveiller si la croissance de ses services cloud IA peut compenser l'impact du ralentissement de l'expansion à court terme, restant optimiste à long terme sur sa position leader sur le marché de l'IA d'entreprise.

IV. Dynamique des projets cryptomonnaies

1. David Sacks, responsable des affaires liées à l'intelligence artificielle et aux cryptomonnaies à la Maison Blanche, a démissionné après avoir atteint la limite de mandat de 130 jours pour les employés gouvernementaux spéciaux, son agenda cryptomonnaies central incluant la législation sur la structure de marché et les stablecoins restant inachevé. Pendant son mandat, Sacks a dirigé la politique cryptomonnaies de l'administration Trump, y compris la promotion d'une législation pertinente et le soutien aux réserves stratégiques américaines de Bitcoin, mais certaines réformes majeures attendues par l'industrie restent en suspens.

2. JPMorgan commence à accepter Bitcoin et Ethereum comme garantie pour les prêts institutionnels, marquant un élargissement supplémentaire de l'exposition aux cryptomonnaies des institutions financières traditionnelles.

3. Selon une analyse de CoinDesk, les actions privilégiées perpétuelles STRC émises par Strategy sont revenues à leur valeur nominale de 100 dollars en seulement 9 jours de négociation après leur détachement de dividende le 13 mars, légèrement plus rapide que le cycle de récupération historique moyen de 10 jours. Leur rebond plus rapide que la moyenne historique pourrait débloquer plus de fonds pour l'achat de Bitcoin.

4. Des analystes de JPMorgan indiquent que pendant la guerre en Iran, Bitcoin a surperformé l'or et l'argent, présentant des signes d'entrées de fonds et d'activité accrue, tandis que les métaux précieux ont subi des sorties de fonds importantes et des débouclages de positions. Les analystes notent que les ETF sur l'or ont connu des sorties de près de 11 milliards de dollars sur les trois premières semaines de mars, les entrées dans les ETF sur l'argent depuis l'été dernier ont été entièrement annulées, tandis que Bitcoin a affiché des entrées nettes sur la même période, montrant sa performance relative forte par rapport aux actifs refuges traditionnels.

5. L'agence de prêt hypothécaire américaine Fannie Mae acceptera pour la première fois des "hypothèques avec nantissement de cryptomonnaies". La société de prêt hypothécaire Better Home & Finance et l'exchange de cryptomonnaies Coinbase Global lancent un nouveau produit de prêt immobilier, permettant aux acheteurs de logements, lors de la demande d'une hypothèque soutenue par Fannie Mae, de mettre en gage des actifs cryptographiques détenus comme le Bitcoin sans avoir à vendre d'abord les cryptomonnaies contre un acompte en espèces.

6. Le fonds Hashdex Nasdaq CME Crypto Index ETF (code : NCIQ) de Hashdex a divulgué dans son premier rapport annuel 10-K auprès de la SEC avoir inclus ADA et LINK dans son portefeuille, portant à sept le nombre d'actifs composants. Cet ETF ne détenait auparavant que BTC, ETH, XRP, SOL et XLM.

V. Calendrier du marché aujourd'hui

Calendrier de publication des données

| 10:00 | États-Unis | PMI manufacturier ISM | ⭐⭐⭐⭐ |

| 10:00 | États-Unis | Indice de confiance des consommateurs | ⭐⭐⭐ |

Prévisions d'événements importants

22:00 (UTC+8), publication de la valeur finale de l'indice de confiance des consommateurs de l'Université du Michigan pour mars, surveiller l'impact de la géopolitique & des prix du pétrole sur le moral des consommateurs, les anticipations inflationnistes.

Point de vue des institutions :

Face à l'incertitude persistante du conflit iranien et à la plus forte baisse des actions américaines depuis le début du conflit le 26 mars, les analystes de Wall Street sont divisés mais globalement prudentiellement optimistes. Bernstein réaffirme que le Bitcoin a touché un fond et est haussier vers des niveaux plus élevés, soulignant sa surperformance de 25% par rapport à l'or depuis le début du conflit, mettant en évidence la résilience de la crypto en tant qu'actif refuge. Morgan Stanley et d'autres banques d'investissement ont relevé leurs anticipations de prix du pétrole pour 2026, Macquarie portant le prix moyen du WTI à 83 $/baril, alertant sur les risques d'interruption d'approvisionnement. Un stratège de Morningstar note que l'impact historique des événements géopolitiques est généralement bref, le marché actions US valorise actuellement l'anticipation optimiste que "Trump reculera toujours", mais il faut rester vigilant face à la double pression des prix du pétrole et de l'inflation. Globalement, les institutions estiment que la volatilité à court terme restera élevée, si les négociations progressent substantiellement, les actifs risques pourraient rebondir ; à l'inverse, un renforcement des anticipations de hausse de la Fed pourrait further tester les limites du marché. Les investisseurs devraient se concentrer sur la validation des données et les signaux politiques, en maintenant des positions flexibles.

Avertissement : Le contenu ci-dessus est compilé par recherche IA, une vérification humaine a été effectuée avant publication, ne constitue en aucun cas un conseil en investissement.