· Concentration élevée des revenus : En 2025, Base a contribué à environ 71 % des revenus du séquenceur de Superchain. Cette tendance à la concentration s'accentue, mais la proportion payée par Coinbase à Optimism est fixée à 2,5 %.

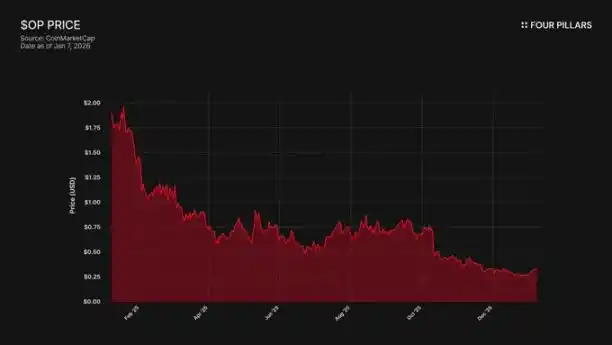

· Divergence entre le prix et l'écosystème : Le jeton OP a chuté de 93 % depuis son sommet historique (4,84 $ → 0,32 $), tandis que la valeur totale locked (TVL) de Base a augmenté de 48 % (3,1 milliards $ → 5 milliards $). Le marché a pris conscience que la croissance de Base ne profitait pas aux détenteurs d'OP, mais n'a pas encore considéré le risque que Base pourrait se retirer.

· Aucune barrière technique : OP Stack utilise le protocole open source MIT, ce qui signifie que Coinbase peut le forker à tout moment. Le seul lien qui maintient actuellement Base au sein de Superchain est la relation de gouvernance, et un jeton BASE avec une gouvernance indépendante couperait définitivement ce lien.

· Alliance fragile : Optimism a offert à Base 118 millions de jetons OP pour assurer une coopération à long terme, mais a limité ses droits de vote à 9 % de l'offre totale. Ce n'est pas un véritable alignement d'intérêts, mais une participation minoritaire assortie d'une « option de sortie ». Si une renégociation entraîne une baisse du prix de l'OP, il serait rentable pour Coinbase d'abandonner la valeur de ce don en échange de l'annulation du partage des revenus.

Base, le réseau L2 de Coinbase, a contribué à environ 71 % des revenus du séquenceur de Superchain en 2025, mais n'en a payé que 2,5 % à Optimism Collective. OP Stack utilise le protocole open source MIT ; techniquement et juridiquement, rien n'empêche Coinbase de menacer de se retirer pour renégocier les termes, ou de construire une infrastructure indépendante, rendant l'appartenance à Superchain nominale. Les détenteurs d'OP sont exposés à une dépendance de revenus vis-à-vis d'une contrepartie unique, avec un risque de baisse important, et nous pensons que le marché n'en a pas encore pleinement pris conscience.

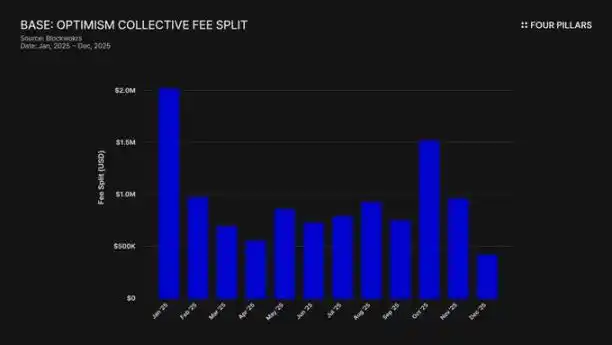

1. Prendre 71 % des revenus, ne payer que 2,5 % de « loyer »

Lorsqu'Optimism a initialement signé l'accord avec Base, l'hypothèse était qu'aucune chaîne ne dominerait l'écosystème économique de Superchain, évitant ainsi un déséquilibre du partage des revenus. Le partage des frais était calculé sur la base de « 2,5 % des revenus de la chaîne » ou de « 15 % des bénéfices de la chaîne (revenus moins coûts de Gas L1) », le montant le plus élevé étant retenu, ce qui semblait raisonnable pour un écosystème de Rollup collaboratif et diversifié.

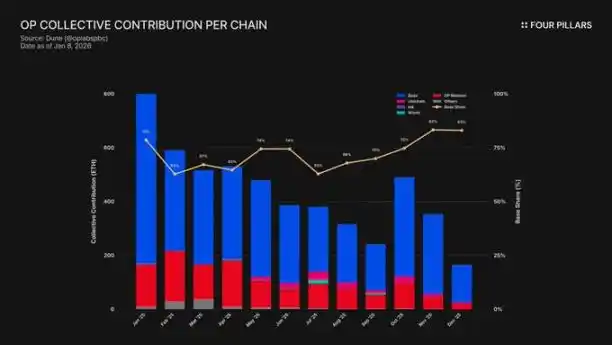

Mais cette hypothèse était erronée. En 2025, Base a généré 74 millions de dollars de revenus de chaîne, représentant plus de 71 % des frais de séquenceur de toutes les chaînes OP, mais n'a payé que 2,5 % à Optimism Collective. Cela signifie que Coinbase a capturé 28 fois la valeur qu'elle a versée. En octobre 2025, la TVL de Base avait atteint 5 milliards de dollars (une croissance de 48 % en six mois), devenant la première L2 Ethereum à franchir ce seuil. Sa domination n'a fait que croître depuis.

Le mécanisme de subvention aggrave ce déséquilibre. Bien que Base domine la création de revenus, le mainnet OP, qui partage 100 % de ses bénéfices avec le Collective, assume une responsabilité disproportionnée dans la contribution à l'écosystème. Essentiellement, le mainnet OP subventionne la cohésion politique de cette alliance, dont le plus grand membre paie la part la plus petite.

Où vont ces frais ? Selon la documentation officielle d'Optimism, les revenus du séquenceur affluent vers le trésor d'Optimism Collective. À ce jour, ce trésor a accumulé plus de 34 millions de dollars provenant des frais de Superchain, mais ces fonds n'ont pas encore été utilisés ou alloués à un projet spécifique.

La « boucle de rétroaction » envisagée (les frais financent des biens publics → les biens publics renforcent l'écosystème → l'écosystème génère plus de frais) ne tourne tout simplement pas encore. Les programmes actuels comme le RetroPGF et les subventions à l'écosystème sont financés par l'émission de nouveaux jetons OP, et non par l'ETH du trésor. Ce point est important car il ébranle la proposition de valeur centrale de l'adhésion à Superchain. Base contribue annuellement à hauteur d'environ 1,85 million de dollars à un trésor, mais ce trésor n'apporte pas de retour économique direct aux chaînes membres qui paient.

La participation à la gouvernance est tout aussi révélatrice. Base a publié sa « Déclaration de participation à la gouvernance d'Optimism » en janvier 2024. Depuis, aucune action publique : pas de proposition, pas de discussion sur le forum, aucune participation visible à la gouvernance. En tant que chaîne contribuant à plus de 70 % de la valeur économique de Superchain, Base est visiblement absente du processus de gouvernance qu'elle prétend vouloir rejoindre. Même le propre forum de gouvernance d'Optimism mentionne rarement Base. La valeur prétendue de la « gouvernance partagée » semble n'être que théorique pour les deux parties.

Par conséquent, la « valeur » de l'adhésion à Superchain reste jusqu'à présent entièrement tournée vers l'avenir — l'interopérabilité future, l'influence future sur la gouvernance, les effets de réseau futurs. Pour une entreprise cotée en bourse qui doit rendre des comptes à ses actionnaires, il est difficile de justifier une « valeur future » lorsque les coûts immédiats sont concrets et continus.

La question finale est : Coinbase a-t-elle une quelconque motivation économique à maintenir le statu quo ? Et que se passera-t-il lorsqu'elle décidera de ne plus en avoir besoin ?

2. Le « fork » qui peut survenir à tout moment

C'est la réalité juridique derrière toutes les relations Superchain : OP Stack est un bien public sous licence MIT. N'importe qui dans le monde peut le cloner, le forker ou le déployer gratuitement, sans aucune autorisation.

Alors, qu'est-ce qui maintient les chaînes comme Base, Mode, Worldcoin et Zora au sein de Superchain ? Selon la documentation d'Optimism, la réponse réside dans une série de « contraintes douces » : le droit de participer à une gouvernance partagée, des mises à niveau et une sécurité partagées, un fonds pour l'écosystème, et la légitimité de la marque Superchain. Les chaînes choisissent d'adhérer volontairement, et non par obligation.

Nous pensons que cette distinction est cruciale pour évaluer le risque lié à l'OP.

Imaginez ce que Coinbase perdrait en forkant : le droit de participer à la gouvernance d'Optimism, la marque « Superchain », les canaux de coordination des mises à niveau protocolaires.

Imaginez maintenant ce qu'ils conserveraient : 100 % des 5 milliards de dollars de TVL, tous leurs utilisateurs, toutes les applications déployées sur Base, et plus de 74 millions de dollars de revenus annuels du séquenceur.

Pour que les « contraintes douces » fonctionnent, il faut que Base ait besoin d'Optimism pour obtenir quelque chose qu'elle ne peut pas construire ou acheter elle-même. Mais des preuves suggèrent que Base construit déjà cette indépendance. En décembre 2025, Base a lancé un pont direct vers Solana, utilisant sa propre infrastructure et basé sur Chainlink CCIP, plutôt que de dépendre de la solution d'interopérabilité de Superchain. Cela indique que Base n'attend pas la solution d'interopérabilité de Superchain.

Nous ne prétendons pas que Coinbase forkera demain. Nous soulignons que le protocole MIT lui-même est une « option de sortie » pleinement opérationnelle, et les actions récentes de Coinbase montrent qu'ils réduisent activement leur dépendance à la valeur fournie par Superchain. Un jeton BASE avec un champ de gouvernance indépendant achèverait cette transition, transformant ces « contraintes douces » de contraintes significatives en de simples associations symboliques.

Pour les détenteurs d'OP, la question est simple : si la seule raison qui maintient Base dans Superchain n'est que la façade d'une « alliance écosystémique », que se passera-t-il lorsque Coinbase estimera que ce jeu n'en vaut plus la peine ?

3. La négociation a déjà commencé

« Commencer à explorer » — c'est exactement le langage standard utilisé par chaque L2 6 à 12 mois avant le lancement officiel d'un jeton.

En septembre 2025, Jesse Pollak a annoncé lors de la conférence BaseCamp que Base « commençait à explorer » l'émission d'un jeton natif. Il a prudemment ajouté qu'« il n'y a pas de plan concret pour le moment » et que Coinbase « n'a pas l'intention d'annoncer une date de sortie prochainement ». Cela est notable car, jusqu'à fin 2024, Coinbase avait clairement indiqué qu'il n'y avait pas de plan pour un jeton Base. Cette annonce est intervenue plusieurs mois après que le réseau Ink de Kraken ait dévoilé son plan pour le jeton INK, marquant un changement dans le paysage concurrentiel de la tokenisation des L2.

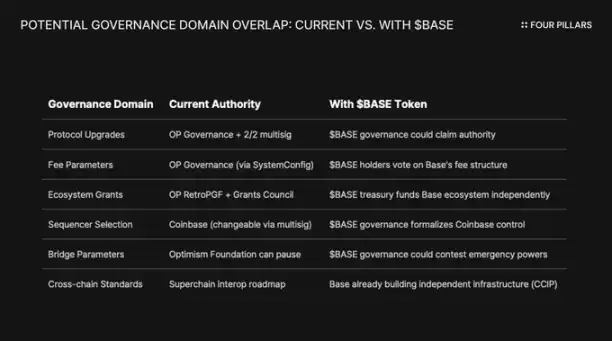

Nous pensons que la formulation est aussi importante que le contenu. Pollak a décrit le jeton comme « un levier puissant pour étendre la gouvernance, aligner les incitations des développeurs et ouvrir de nouvelles voies de conception ». Ce ne sont pas des mots neutres. Les mises à niveau protocolaires, les paramètres de frais, les subventions à l'écosystème, la sélection du séquenceur — ce sont précisément les domaines actuellement gouvernés par Superchain. Un jeton BASE ayant un pouvoir de gouvernance sur ces décisions chevaucherait la gouvernance d'Optimism, et Coinbase détiendrait un plus grand pouvoir économique dominant.

Pour comprendre pourquoi un jeton BASE changerait fondamentalement la relation, il faut d'abord comprendre le mécanisme de gouvernance actuel de Superchain.

Optimism Collective utilise un système bicaméral :

· La Chambre des jetons (détenteurs d'OP) : Vote sur les mises à niveau protocolaires, les subventions et les propositions de gouvernance.

· La Chambre des citoyens (détenteurs de badges) : Vote sur l'allocation des fonds RetroPGF.

Les droits de mise à niveau de Base sont contrôlés par un portefeuille multi-signatures 2/2, les signataires étant Base et la Fondation Optimism — aucune partie ne peut mettre à niveau unilatéralement les contrats de Base. Une fois pleinement mis en œuvre, le Conseil de sécurité exécutera les mises à niveau « conformément aux instructions de la gouvernance d'Optimism ».

Cette structure confère à Optimism un contrôle partagé sur Base, et non un contrôle unilatéral. Le multi-signatures 2/2 est une vérification mutuelle : Optimism ne peut pas forcer une mise à niveau que Base ne veut pas, mais Base ne peut pas se mettre à niveau seule sans la signature d'Optimism.

Si Coinbase décide d'émuler la voie d'autres jetons de gouvernance L2 comme ARB et OP, un conflit structurel sera inévitable. Si les détenteurs de BASE votent pour une mise à niveau protocolaire, quelle décision prime — la gouvernance BASE ou la gouvernance OP ? Si BASE a son propre programme de subventions, pourquoi les développeurs de Base attendraient-ils le RetroPGF ? Si la gouvernance BASE contrôle la sélection du séquenceur, quel pouvoir reste-t-il au multi-signatures 2/2 ?

Fondamentalement, la gouvernance d'Optimism ne peut pas empêcher Base d'émettre un jeton dont le champ de gouvernance chevauche le sien. La « Loi des Chaînes » établit des standards de protection des utilisateurs et d'interopérabilité, mais ne restreint pas ce que les gouvernants d'une chaîne peuvent faire avec leur propre jeton. Coinbase pourrait dès demain lancer un jeton BASE avec un pouvoir de gouvernance complet sur le protocole Base, et le seul recours d'Optimism serait la pression politique — cette même « contrainte douce » qui fonctionne déjà mal.

Un autre angle intéressant est la contrainte des entreprises cotées. Ce serait la première fois qu'une entreprise cotée mènerait un événement de génération de jetons. Les émissions et airdrops traditionnels de jetons visent à maximiser la valeur du jeton pour les investisseurs privés et les équipes fondatrices. Mais Coinbase a une responsabilité fiduciaire envers les actionnaires de COIN. Toute distribution de jetons doit démontrer qu'elle améliore la valeur de l'entreprise Coinbase.

Cela change la donne. Coinbase ne peut pas simplement airdropper des jetons pour maximiser la sympathie de la communauté. Ils ont besoin d'une structure qui améliore le cours de l'action COIN. Une façon d'y parvenir serait d'utiliser le jeton BASE comme levier pour renégocier à la baisse le partage des revenus de Superchain, augmentant ainsi les bénéfices retenus de Base et, finalement, améliorant les états financiers de Coinbase.

4. La contre-argumentation du « risque de réputation »

L'argument le plus solide contre notre thèse est le suivant : Coinbase est une entreprise cotée qui se positionne comme le parangon de la « conformité et de la coopération » dans l'espace crypto. Forker OP Stack pour économiser quelques millions de dollars de partage de revenus par an semblerait mesquin et nuirait à son image de marque soigneusement entretenue. Cet argument mérite d'être pris au sérieux.

Superchain offre une valeur réelle. Sa feuille de route inclut une communication inter-chaînes native, et la valeur totale locked (TVL) de toutes les L2 Ethereum a atteint un pic d'environ 55,5 milliards de dollars en décembre 2025. Base bénéficie de la composabilité avec le mainnet OP, Unichain et Worldchain. Abandonner ces effets de réseau a un coût.

De plus, il y a le don de 118 millions de jetons OP. Pour consolider une « alliance à long terme », la Fondation Optimism a offert à Base l'opportunité de recevoir environ 118 millions de jetons OP sur six ans. Au moment de l'accord, ce don valait environ 175 millions de dollars.

Mais nous pensons que cette défense méconnaît la véritable menace. La réfutation suppose un fork public et dur. Le chemin le plus probable est une renégociation douce : Coinbase utilise le levier du jeton BASE pour obtenir de meilleures conditions au sein de Superchain. Cette négociation pourrait à peine faire l'actualité en dehors des forums de gouvernance.

Reconsidérons l'argument de l'interopérabilité. Base a déjà construit son propre pont vers Solana en utilisant CCIP, indépendamment de la solution d'interopérabilité d'Optimism. Ils n'attendent pas la solution d'interopérabilité de Superchain. Ils construisent leur propre infrastructure inter-chaînes en parallèle. Lorsque vous résolvez vous-même le problème, la « contrainte douce » des « mises à niveau et de la sécurité partagées » devient moins importante.

Reconsidérons le don d'OP. Le pouvoir de Base d'utiliser ces jetons pour voter ou déléguer est limité à 9 % de l'offre votante. Ce n'est pas un lien profond, mais une participation minoritaire avec des droits de gouvernance limités. Coinbase ne peut pas contrôler Optimism avec 9 %, mais Optimism ne peut pas non plus contrôler Base avec cela. Au prix actuel (environ 0,32 $), l'intégralité du don de 118 millions vaut environ 38 millions de dollars. Si une renégociation fait chuter l'OP de 30 % en raison de perspectives de revenus réduites pour Base, la perte comptable de Coinbase sur ce don serait négligeable comparée à l'annulation permanente ou à la réduction drastique du partage des revenus.

Réduire le partage de 2,5 % des plus de 74 millions de dollars de revenus annualisés de Base à 0,5 % permettrait à Coinbase d'économiser définitivement plus de 1,4 million de dollars par an. En comparaison, une dépréciation unique de la valeur du don d'OP d'environ 10 millions de dollars est une somme modique.

Les investisseurs institutionnels ne se soucient pas de la politique de Superchain. Ils se soucient de la TVL de Base, du volume des transactions et de la rentabilité de Coinbase. Une renégociation du partage des revenus ne ferait pas fluctuer le cours de l'action COIN. Elle apparaîtrait simplement comme une mise à jour de gouvernance ordinaire sur le forum d'Optimism et rendrait la marge bénéficiaire de l'activité L2 de Coinbase légèrement meilleure.

5. Une source de revenus unique avec une « option de sortie » attachée

Nous pensons que l'OP n'est pas encore considéré par le marché comme un actif avec un risque de contrepartie, mais il devrait l'être.

Le jeton a chuté de 93 % depuis son sommet historique de 4,84 $ pour atteindre environ 0,32 $, avec une capitalisation boursière circulante d'environ 620 millions de dollars. Le marché a clairement réévalué l'OP à la baisse, mais nous pensons qu'il n'a pas encore complètement digéré le risque structurel intégré au modèle économique de Superchain.

La divergence du marché est révélatrice. La TVL de Base est passée de 3,1 milliards de dollars en janvier 2025 à un pic de plus de 5,6 milliards de dollars en octobre. Base est en train de gagner, et les détenteurs d'OP ne le sont pas. L'attention des consommateurs s'est presque entièrement tournée vers Base, et malgré de nouveaux partenaires, le mainnet OP reste à la traîne en termes d'utilisation par les utilisateurs ordinaires.

Superchain ressemble à un collectif décentralisé. Mais économiquement, il dépend fortement d'une contrepartie unique, et cette contrepartie a toutes les raisons de renégocier.

Reconsidérons la concentration des revenus : Base contribue à plus de 71 % de tous les revenus du séquenceur d'Optimism Collective. La proportion élevée du mainnet OP s'explique non pas par sa croissance rapide, mais parce qu'il partage 100 % de ses bénéfices, tandis que Base n'en partage que 2,5 % ou 15 %.

Examinons maintenant la structure de rendement asymétrique à laquelle font face les détenteurs d'OP :

· Si Base reste et croît : L'OP capture 2,5 % de ses bénéfices. Base conserve 97,5 %.

· Si Base renégocie à ~0,5 % : L'OP perdrait environ 80 % des revenus provenant de Base. Le plus grand contributeur économique de Superchain deviendrait insignifiant.

· Si Base se retire complètement : L'OP perdrait son moteur économique du jour au lendemain.

Dans les trois scénarios, la potentialité de hausse est limitée, tandis que la potentialité de baisse pourrait être illimitée. Vous détenez une position longue sur un flux de revenus dont le plus grand payeur détient toutes les cartes, y compris une option de sortie via le protocole MIT, et un nouveau jeton qui pourrait à tout moment établir une gouvernance indépendante.

Le marché semble avoir digéré le fait que « la croissance de Base ne profite pas efficacement aux détenteurs d'OP ». Mais nous pensons qu'il n'a pas encore digéré le risque de sortie — la possibilité que Coinbase utilise le jeton BASE comme levier pour renégocier les termes, ou pire, se désengage progressivement de la gouvernance de Superchain.