Auteur : David Christopher

Titre original : Hyperliquid & The Year Perps Caught Fire

Compilation et édition : BitpushNews

La fièvre des échanges de contrats perpétuels a marqué l'année 2025, et Hyperliquid en a été le fer de lance. Alors que la concurrence s'intensifie, pourra-t-il conserver sa position dominante ?

Lorsque l'on revient sur la croissance du secteur crypto en 2025, Hyperliquid est un acteur incontournable.

L'échange a clôturé l'année 2024 par un airdrop et des performances de prix épiques, attirant à nouveau l'attention de nombreux utilisateurs de Crypto Twitter sur le produit.

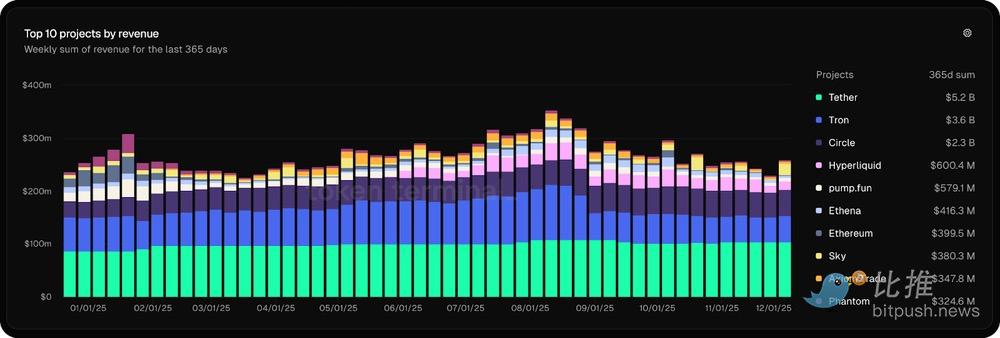

Et à la fin de l'année 2025, il s'est complètement transformé — devenant une plateforme qui défie les conventions, se classant quatrième en termes de revenus dans l'ensemble de l'écosystème crypto avec des revenus totaux dépassant 650 millions de dollars, et dominant à un moment donné 70 % du volume des contrats perpétuels.

(Source des données : Token Terminal)

Si vous n'avez pas suivi chaque étape de l'évolution d'Hyperliquid, ce succès fracassant peut sembler être apparu de nulle part. Mais sa voie vers la conquête est le fruit d'une conception minutieuse, de stratégies de croissance non conventionnelles et d'une reconnaissance externe amplement méritée.

Voici un retour complet sur le parcours d'Hyperliquid en 2025 (et pourquoi il sera vraiment mis à l'épreuve en 2026) :

Premier trimestre 2025 : L'avantage natif de la crypto

L'année de croissance rapide d'Hyperliquid a commencé par un rappel saisissant de ce que signifie « être vraiment à l'écoute du secteur ».

Lorsque le jeton TRUMP a été lancé en janvier, Hyperliquid a presque immédiatement listé des contrats perpétuels, devançant les autres bourses et entamant une série de succès en tant que « lieu de prédilection pour le trading de jetons pré-lancement ».

Bien sûr, sa capacité d'action rapide était en partie due à l'absence des « garde-fous d'entreprise » qui protègent les utilisateurs et les sociétés sur les grandes plateformes d'échange.

Mais un facteur important résidait dans sa ferme « connaissance des rouages internes » — son équipe étant étroitement imbriquée avec la dynamique on-chain, capable de repérer les opportunités et de reconnaître l'avantage à être le premier à lister ces jetons. Cela a consolidé la réputation d'Hyperliquid en tant que lieu de prédilection pour trader de nouveaux actifs avant que les géants établis ne réagissent.

En février, HyperEVM a été lancé — une couche de contrats intelligents universelle construite sur HyperCore (le moteur de bourse d'Hyperliquid). Bien qu'il ait mis un certain temps à trouver ses marques, son succès n'a reposé sur aucun programme d'incitation descendant. Cela signifiait que lorsqu'il a pris son envol au deuxième trimestre, il avait déjà constitué une base d'utilisateurs centrale qui restait non pas pour « farmer » des récompenses, mais parce qu'ils croyaient en la vision de la chaîne et voulaient exploiter ses fonctionnalités uniques (comme l'interopérabilité avec HyperCore), plutôt que de simplement extraire des incitations.

Deuxième trimestre 2025 : L'explosion

L'attention du marché est arrivée plus vite que la plupart ne l'avaient prévu. Outre une multiplication par près de 4 du prix du jeton HYPE depuis les bas de avril, en mai, Hyperliquid capturait 70 % de tout le volume de trading de contrats perpétuels on-chain — un chiffre stupéfiant pour une plateforme sans soutien de VC et sans incitation token.

Les sommets du jeton HYPE, l'explosion de l'activité sur HyperCore et le développement de l'écosystème HyperEVM ont tous contribué à diffuser l'histoire d'Hyperliquid.

Alors que le marché reprenait vie, l'expérience utilisateur (UX) fluide d'Hyperliquid et sa liquidité profonde ont capturé un flux d'ordres massif, le volume total des transactions grimpant à 1,5 billion de dollars.

Comme mentionné précédemment, HyperEVM a également pris son envol simultanément, sa valeur totale locked (TVL) passant de 350 millions de dollars en avril à 1,8 milliard de dollars à la mi-juin, grâce au lancement de projets (comme Kinetiq, Felix et Liminal) et à l'exploration par les utilisateurs de nouvelles opportunités de gain — le tout brûlant continuellement des jetons HYPE en arrière-plan.

Dans cette croissance rapide, Hyperliquid semblait être partout.

Il est apparu à la télévision nationale, a été couvert par Bloomberg, est devenu un point central des discussions politiques de la CFTC. Cet échange était devenu impossible à ignorer.

Troisième trimestre 2025 : Apogée de l'élan et début de la fragmentation

Le troisième trimestre a commencé avec un signal indiquant que l'infrastructure d'Hyperliquid devenait indispensable en dehors de son propre écosystème.

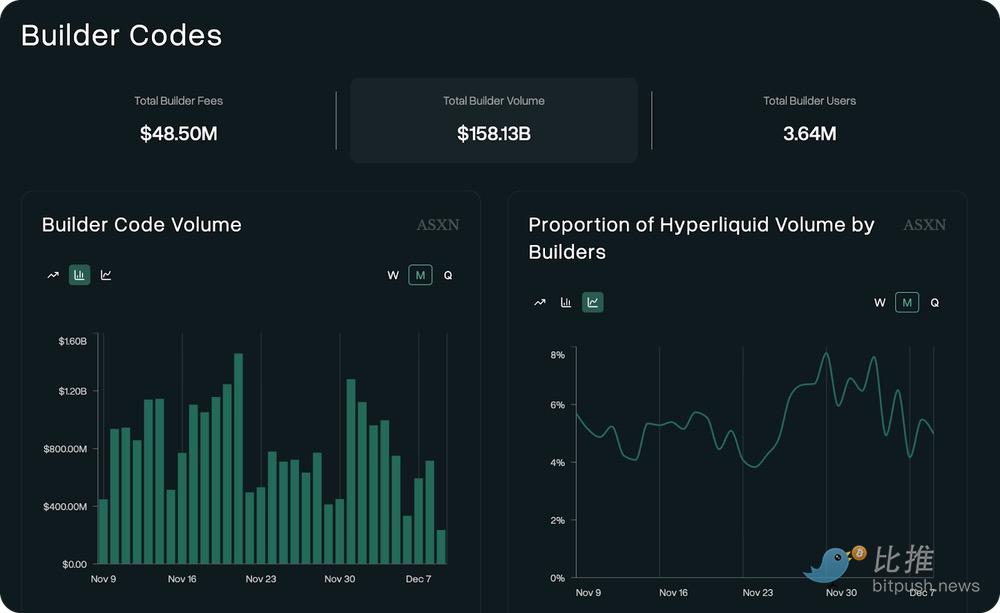

Le portefeuille Phantom a contourné les plateformes de contrats perpétuels basées sur Solana, choisissant plutôt d'intégrer Hyperliquid via des codes de construction (builder codes). Les builder codes sont un mécanisme d'Hyperliquid qui permet à des plateformes externes de gagner des frais en routant les transactions vers HyperCore.

Rabby a suivi. Puis MetaMask.

Une multitude d'applications de trading mobiles sont passées par les builder codes.

Au total, grâce à ces intégrations, les « partenaires » ont gagné près de 50 millions de dollars de frais, en routant 158 milliards de dollars de volume de transactions.

(Source des données : Hyperscreener)

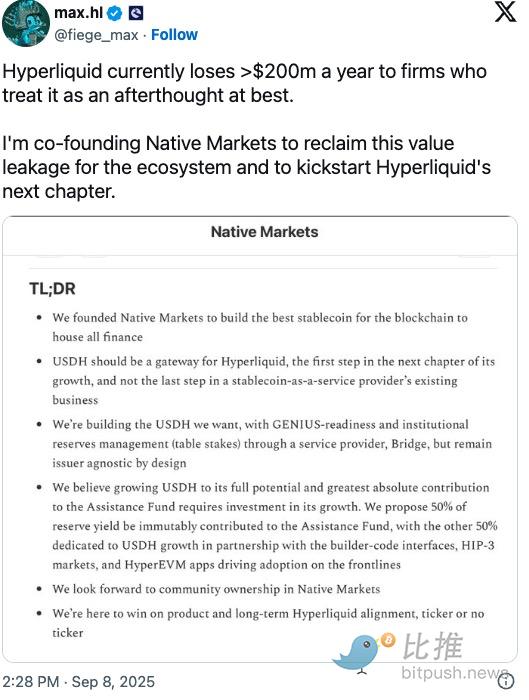

Ensuite, en septembre, la bataille d'enchères pour USDH a éclaté — révélant à quel point Hyperliquid était devenu précieux et reconnu.

Le problème était simple : Hyperliquid détenait environ 8 % de l'offre de Circle USDC dans son pont inter-chaînes, divulguant ainsi environ 100 millions de dollars de revenus annuels à un concurrent direct (Coinbase), sans que son propre écosystème ne puisse récupérer ces bénéfices. L'émission d'un stablecoin natif pourrait résoudre ce problème, permettant potentiellement de rediriger 200 millions de dollars de revenus annuels vers Hyperliquid.

Une proposition pour lancer un stablecoin a été émise, et de lourds concurrents ont participé aux enchères.

Ethena a offert un engagement de croissance de 75 millions de dollars et une collaboration institutionnelle. Paxos a mis sur la table des intégrations avec PayPal et Venmo, faisant même que PayPal mentionne Hyperliquid sur Twitter.

Mais finalement, Native Markets a remporté l'enchère — une équipe dirigée par le contributeur HYPE très respecté Max Fiege, l'ancien COO de Uniswap Labs MC Lader, et le chercheur de Paradigm Anish Agnihotri.

Pourquoi une équipe plus petite et moins capitalisée a-t-elle battu ces géants ? Parce qu'elle était plus appréciée, plus alignée avec l'esprit d'Hyperliquid : auto-financée, partageant les mêmes objectifs, et prête à construire quelque chose de vraiment organique — tout comme Hyperliquid lui-même s'était construit.

L'effet domino a dépassé Hyperliquid lui-même. MegaETH a peu après annoncé ses plans pour un stablecoin natif. Sui a emboîté le pas en novembre.

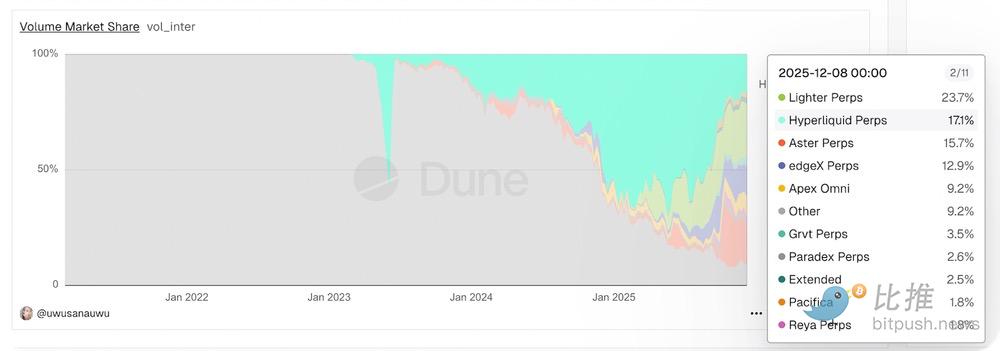

Cependant, USDH a également marqué le pic du jeton HYPE à la mi-septembre — et le moment où la concurrence a commencé à se manifester. Aster (un échange soutenu par CZ et basé sur Binance) et Lighter (une plateforme de contrats perpétuels sur L2 Ethereum) ont tous deux lancé avec des campagnes d'airdrop agressives. Les volumes ont continué à se fragmenter, la part de marché d'Hyperliquid s'est divisée, ne représentant plus que 17,1 % au moment de la rédaction.

(Source des données : @uwusanauwu | Dune)

Quatrième trimestre 2025 : Maturité et douleurs de croissance

En octobre, le très attendu HIP-3 est lancé, ouvrant le listing sans permission sur HyperCore, favorisant l'expansion et la décentralisation de la bourse.

Toute personne stakant 500 000 HYPE peut désormais déployer des marchés personnalisés, tels que :

-

Des contrats perpétuels sur actions de Trade.xyz par Unit et Felix Protocol

-

Des marchés de contrats perpétuels utilisant des collatéraux générateurs de rendement (comme sUSDE) via des protocoles comme Ethena

-

Des marchés offrant une exposition synthétique à des sociétés non cotées comme SpaceX ou Anthropic via des plateformes comme Ventuals

Cependant, malgré le lancement du HIP-3, le prix du jeton HYPE a chuté de près de 50 % depuis son pic de septembre.

Pourquoi ? Outre les conditions du marché et la concurrence, deux événements se sont particulièrement distingués.

Premièrement, Hyperliquid a subi son premier événement ADL (déleveraging automatique) depuis plus de deux ans ce trimestre. Lors de l'effondrement du marché du 10 octobre, des positions excessivement leveragées ont épuisé leurs marges plus rapidement que la capacité d'absorption du moteur de liquidation et du HLP (Fournisseur de Liquidité Hyperliquid). Le protocole a déclenché plus de 40 déleverageings automatiques en 12 minutes, réduisant de force les positions les plus rentables pour rééquilibrer le livre. Bien que certains aient argué que les positions affectées étaient toujours « clôturées dans le vert », d'autres ont soutenu que le mécanisme avait liquidé plus que nécessaire pour rembourser la mauvaise dette. Oui, le système est resté solvable, sans intervention de fonds externes, mais Hyperliquid, comme l'ensemble du marché, pourrait avoir besoin de temps pour se remettre de cet événement.

Deuxièmement, en novembre, le déverrouillage des jetons de l'équipe a commencé. Bien que le total déverrouillé ait été inférieur aux attentes, cet échelonnement de vesting a probablement également contribué à la sous-performance de HYPE. Le volume des ventes était faible — seulement 23 % sont allés sur le marché de gré à gré, tandis que 40 % ont été restakés — mais le rythme des futurs déverrouillages reste incertain. Mon interprétation est que l'équipe centrale est peut-être encore en train de déterminer le calendrier pour équilibrer l'équité envers les contributeurs et la santé de l'écosystème. Mais pour un protocole connu pour sa transparence et son « honnêteté », ce manque de clarté pourrait susciter une certaine inquiétude sur le marché.

Le premier déverrouillage d'Hyperliquid a libéré 1,75 million de HYPE après la période de blocage, mais la vitesse des futurs déverrouillages de l'équipe n'a pas encore été entièrement divulguée.

Le champ d'épreuves des perpétuels

Malgré le refroidissement du marché et de l'activité de trading, il ne faut pas négliger, en essayant de comprendre les raisons de la sous-performance de Hype, le fait que l'écosystème des perpétuels a évolué en profondeur parallèlement au développement d'Hyperliquid lui-même.

Lighter et Aster ne sont que deux exemples de la concurrence on-chain. Bien que leurs volumes de trading puissent être gonflés par du farming d'airdrop, ils offrent de réelles alternatives.

Dans le domaine off-chain, l'offre de contrats perpétuels de Coinbase rivalisera bientôt avec les initiatives de Robinhood dans cet espace. Alors que les contrats perpétuels continuent de se populariser, davantage de concurrents émergeront.

En d'autres termes, Hyperliquid entre dans sa phase d'épreuve, qui se poursuivra en 2026.

La question n'est pas de savoir s'il a réellement réalisé quelque chose de remarquable en 2025 — il l'a fait. La question est de savoir si, alors que l'espace devient encombré, cette bourse pourra prouver que sa voie de croissance via des intégrations comme les builder codes et des modèles de décentralisation comme le HIP-3 conserve toujours un avantage.

Ce qui les a amenés jusqu'ici, c'est d'avoir construit un meilleur produit et un meilleur écosystème, sans prendre de raccourcis. Ce qui leur permettra de rester en tête, ce sera de le refaire une fois de plus.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de BiTui : https://t.me/BitPushCommunity

Abonnement Telegram de BiTui : https://t.me/bitpush