Compilation : Macro_Lin

J'ai récemment lu un rapport spécial publié par la Banque de Corée (BoK), intitulé « Examen de la durabilité de l'expansion mondiale des semi-conducteurs ». Ce rapport est très particulier.

La Corée du Sud est un important pays exportateur de puces mémoire, les résultats financiers de Samsung et SK Hynix sont, dans une certaine mesure, le rapport sur l'économie nationale de la BoK. Lorsque cette banque centrale se met elle-même à discuter sérieusement de jusqu'où peut aller ce super cycle des semi-conducteurs piloté par l'IA, l'attitude en elle-même est significative. Les rapports des vendeurs ont un parti pris, les rapports des vendeurs à découvert ont des émotions, le document de la BoK est, quant à lui, empreint tout du long du ton mesuré d'une banque centrale, avec une densité d'argumentation bien supérieure à la densité émotionnelle.

Point de vue central

La Banque de Corée estime que l'amplitude du déséquilibre entre l'offre et la demande et la durée de ce cycle mémoire actuel dépassent nettement les trois cycles historiques, et que l'expansion se poursuivra au moins jusqu'au premier semestre 2026. Mais à partir de 2027, cinq variables détermineront le moment du retournement, dont deux signaux déjà présents et les plus alarmants.

I. En quoi ce cycle diffère-t-il des trois précédents

La BoK divise le cycle des semi-conducteurs depuis 2010 en quatre phases : la popularisation des smartphones (2013-2015), l'expansion du cloud (2017-2018), la non-présence due à la pandémie (2020-2021), et la phase actuelle de diffusion de l'IA (2024 à aujourd'hui).

Le scénario des trois cycles précédents était le même. Une nouvelle technologie tire la demande, l'offre suit avec retard, les capacités de production augmentent et sont libérées massivement, l'offre dépasse alors la demande, les stocks s'accumulent, les prix chutent, le cycle s'inverse. Après 2017, ce point de retournement coïncide étroitement avec l'inflexion des CAPEX des grandes entreprises technologiques américaines.

Cette fois, il y a trois différences.

Premièrement, la croissance de la demande est la plus rapide de l'histoire. Les HBM explosent avec la charge des accélérateurs d'IA, et la DRAM générale est également tirée par la demande d'inférence, c'est une expansion synchronisée de toutes les catégories.

Deuxièmement, l'élasticité de l'offre est la pire de l'histoire. La technologie HBM est complexe, son cycle d'augmentation de production est long. Les fabricants de mémoire, après le carnage de 2022-2023, sont prudents dans l'expansion. Les lignes de production de DRAM générale sont converties pour faire des HBM, aggravant encore la pénurie de produits standards.

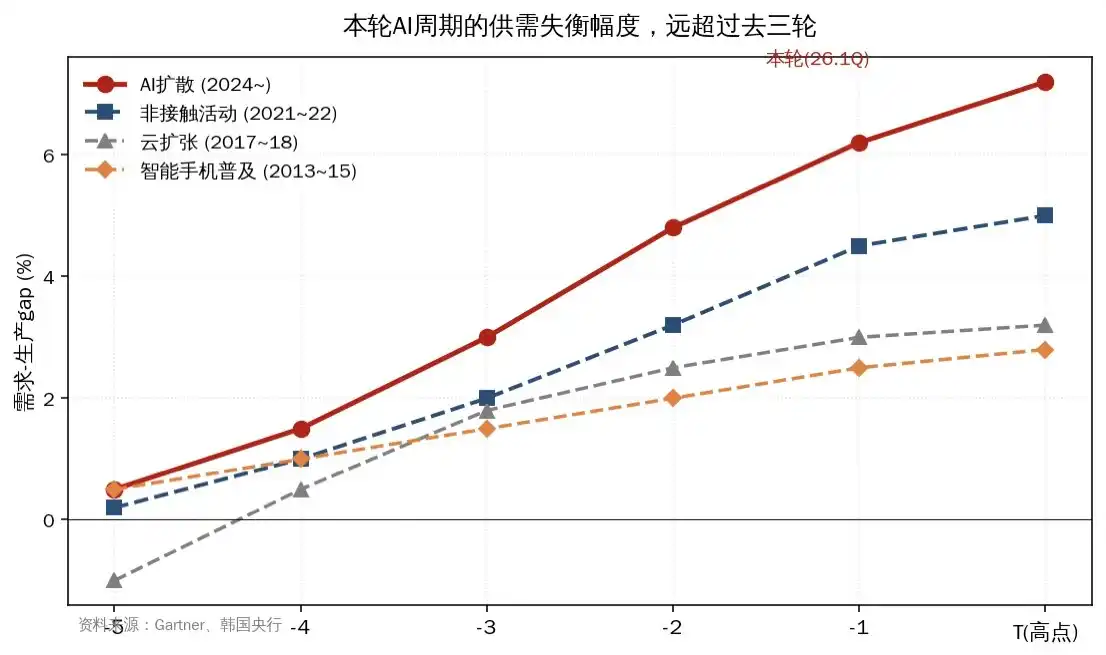

Troisièmement, le résultat. La BoK a réalisé un graphique clé, plaçant le décalage demande-production des quatre cycles sur un même graphique, le déséquilibre de ce cycle est nettement plus ample et plus long que les trois précédents. Les niveaux de stocks côté fabrication et côté demande de la DRAM sont en baisse, aucun signe d'accumulation n'est visible.

Figure 1 : Comparaison du décalage demande-production des cycles passés, l'amplitude du cycle IA actuel surpasse nettement l'histoire

II. Les cinq variables qui déterminent la durée du cycle

La BoK propose un cadre clair à cinq facteurs, trois côté demande, deux côté offre. Je les présente par ordre d'importance.

1. Le moment de la validation de la rentabilité des investissements en IA. Actuellement, OpenAI, Anthropic sont déficitaires, ce qui soutient leur valorisation et leurs investissements est l'attente du marché concernant un futur leadership. Le jugement de la BoK est subtil, à partir de l'année prochaine, l'attention du marché passera de la conquête de parts de marché à la capacité à générer des profits. En ajoutant les risques de goulot d'étranglement énergétique des data centers, de l'accélération de l'amortissement des GPU, de la sous-utilisation, le rythme de croissance des CAPEX aura du mal à se maintenir.

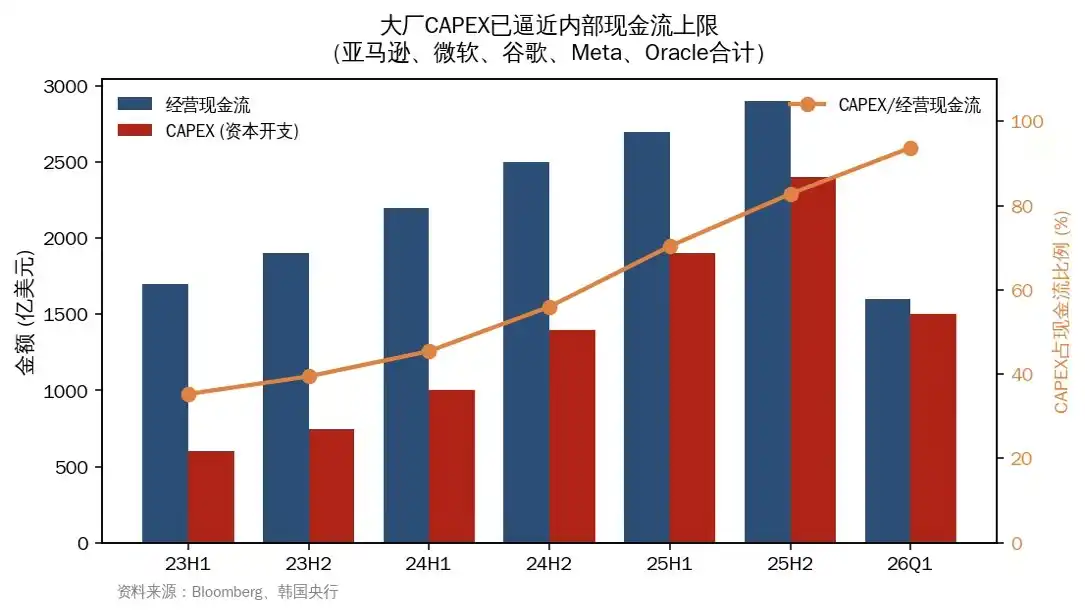

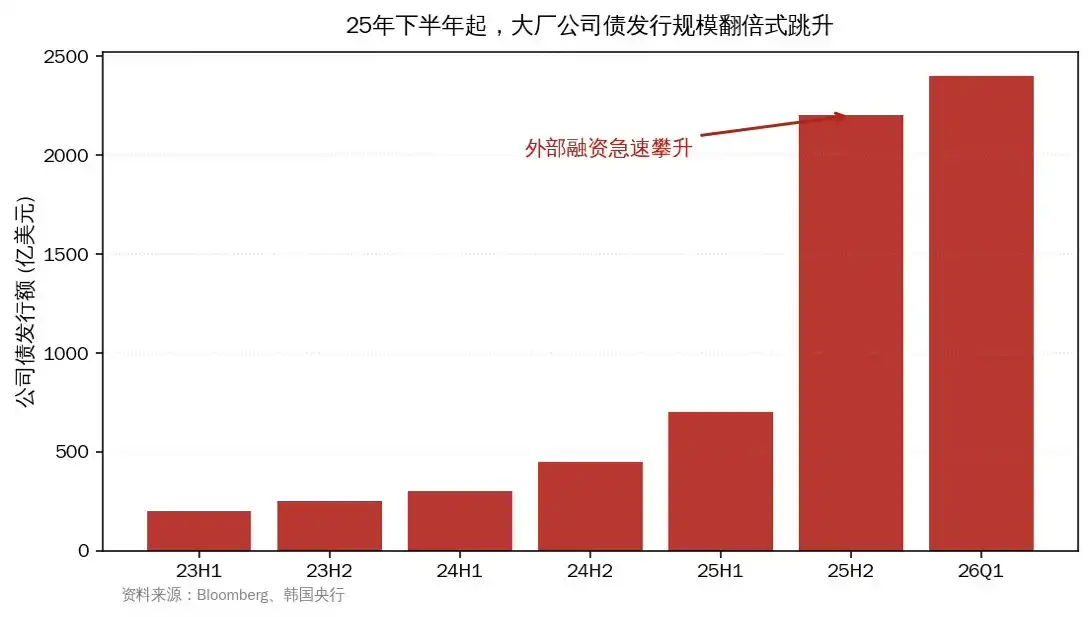

2. La capacité des grands acteurs à continuer à lever des fonds. Cette partie est la plus riche en informations de tout le rapport. La BoK compare explicitement la situation actuelle à la bulle télécom de la fin des années 1990, et pointe un fait qui se dégrade, les flux de trésorerie internes des grands acteurs ne suffisent plus à supporter ce niveau de CAPEX. Depuis le second semestre de l'année dernière, les grands acteurs ont réduit les rachats d'actions, émis massivement des obligations d'entreprise, les écarts de CDS de certaines sociétés se sont déjà élargis.

Figure 2 : Les flux de trésorerie opérationnels des grands acteurs ne couvrent plus les CAPEX, le ratio est passé de 25% à près de 100%

Figure 3 : Le volume d'émission d'obligations d'entreprise bondit à partir du second semestre 2025, le financement externe devient le complément principal

Ce qui est encore plus alarmant, c'est le comportement de financement lui-même. Les entreprises Neocloud (comme CoreWeave) sont bien plus petites que les grands acteurs, mais doivent continuellement acheter des GPU et construire des data centers IA, NVIDIA leur apporte un soutien financier pour stimuler les ventes de ses propres GPU. Cette structure est très similaire au vendor financing que Cisco, Lucent fournissaient aux nouvelles sociétés de télécoms.

Il y a aussi une couche de financement hors bilan. Le data center Hyperion de Meta utilise des SPV et du crédit privé, 29,5 milliards de dollars de dettes n'apparaissent pas au bilan de Meta. Le Stargate d'Oracle (66 milliards de dollars), le Colossus de xAI (20 milliards de dollars) utilisent des structures similaires. La BoK mentionne un détail, en février-mars 2026, des institutions comme Blue Owl, BlackRock, Morgan Stanley, Cliffwater ont suspendu les rachats de certains fonds de crédit privé en raison des craintes de disruption par l'IA. C'est une fissure.

3. Les progrès en efficacité des modèles d'IA. Après DeepSeek, des technologies économes en mémoire comme la compression quantitative, MoE, Mamba, le CMX de NVIDIA, le TurboQuant de Google ont émergé rapidement. La BoK admet franchement que l'impact est incertain. Les gains d'efficacité technique pourraient soit réduire la demande unitaire, soit, en raison du paradoxe de Jevons, augmenter la demande totale. Cette variable est marquée d'une double flèche dans le tableau d'évaluation de la BoK, c'est le seul des cinq facteurs dont la direction est indéterminée.

4. La vitesse d'expansion des principaux fabricants de mémoire. Cette année, le P4 de Samsung, le M15X de SK Hynix ont épuisé les salles blanches existantes, mais cela reste insuffisant. La véritable fenêtre de libération de l'offre se situe au second semestre 2027. Le site de Yongin de SK Hynix, la nouvelle usine de Micron entreront en production au 2nd semestre 2027, le P5 de Samsung en 2028. C'est une contrainte dure et planifiable côté offre.

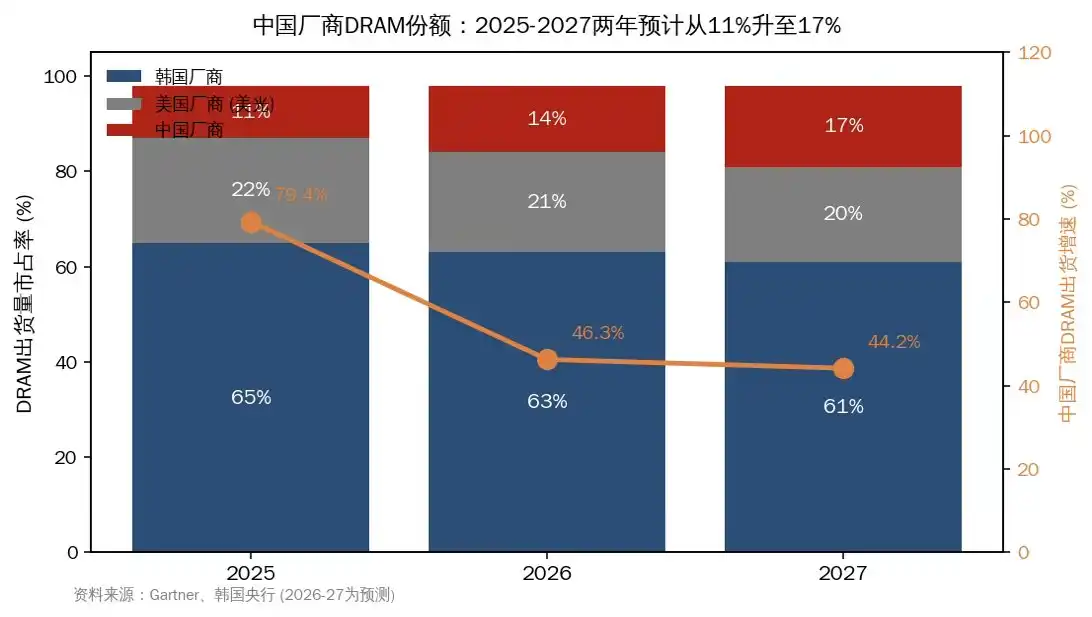

5. La vitesse de rattrapage des fabricants chinois. La BoK estime l'écart technologique entre la Chine et la Corée à environ 4 ans, pour les HBM et la DRAM générale. La structure du haut de gamme reste donc stable à court terme. Mais un chiffre mérite attention, la part de marché des fabricants chinois en DRAM pourrait passer de 10,5% en 2025 à 17% en 2027, leur taux de croissance sur les deux prochaines années étant plus de 3 fois supérieur à celui des principaux fabricants de mémoire. Cette part pèsera sur les prix de la DRAM générale, accélérant le moment de la résorption du déséquilibre.

Figure 4 : La part de DRAM des fabricants chinois passe de 11% à 17%, le taux de croissance des expéditions dépasse largement celui des principaux fabricants

III. Sur la guerre au Moyen-Orient, le jugement de la BoK est plus calme qu'imaginé

Actuellement, aucun signe de report de construction de data centers ou de ralentissement de l'offre de mémoire n'est visible. Le cycle d'investissement IA est dominé par les grands acteurs américains, 74% des data centers en construction sont dans les Amériques, la corrélation entre l'économie mondiale et les semi-conducteurs s'est significativement affaiblie ces deux dernières années.

Mais la BoK liste plusieurs chaînes de transmission potentielles. La hausse du pétrole augmente les coûts opérationnels des data centers, le resserrement des conditions financières accroît la difficulté de financement des grands acteurs, une interruption de l'approvisionnement en matières premières et équipements (brome, hélium) du Moyen-Orient, et si Taïwan avait des problèmes d'énergie affectant la production de puces système, cela retarderait la mémoire. Le contrecoup le plus direct est côté consommation, Gartner prédit déjà qu'en 2026, à cause de la hausse des prix de la mémoire, les expéditions de PC chuteront de 10,4% en glissement annuel, celles de smartphones de 8,4%.

IV. Assembler le calendrier

La BoK utilise à la fin une matrice colorée visualisant l'intensité de l'impact de chacun des cinq facteurs pour les années 2026, 2027, 2028. Je traduis le contenu de ce tableau en récit temporel.

2026, la structure où la demande domine et l'offre est contrainte se poursuit. C'est l'année la plus certaine.

2027, les contradictions commencent à s'accumuler. La pression financière sur les grands acteurs augmente, l'expansion chinoise s'accélère, les nouvelles usines ne sont pas encore en production mais la fragilité du côté financement est déjà exposée.

2028, le P5 de Samsung, le site de Yongin de SK Hynix, la nouvelle usine de Micron sont libérés massivement, le risque côté offre s'amplifie significativement.

Un peu plus loin

Ce qui est vraiment intéressant dans ce rapport, c'est sa manière de narrer. Une banque centrale dont la mémoire est le fondement national, ne fait pas la promotion de son industrie nationale, consacre de longues pages à argumenter sur la fragilité de la structure financière, l'incertitude bidirectionnelle de l'efficacité technologique, et le point d'inflexion微妙 en 2027 sur le calendrier. Cette retenue est en soi une attitude.

Sa comparaison avec la bulle télécom est la partie que j'ai relue plusieurs fois. Le scénario de l'époque était, une demande initiale forte combinée à une expansion compétitive de la production, elle-même combinée à une innovation technologique plus rapide que prévu (WDM multiplexage en longueur d'onde), a finalement poussé l'industrie dans une suroffre extrême. Aujourd'hui, dans l'industrie de l'IA, les trois conditions sont réunies, la différence est que la technologie critique équivalente au WDM n'a pas encore émergé.

Lorsque les investisseurs nationaux s'intéressent à la chaîne d'approvisionnement de la mémoire, leur attention se porte habituellement sur le rendement des HBM, la progression de la CXMT, ces aspects côté offre. Le rapport de la BoK ramène le regard de l'autre côté, la véritable variable de ce cycle est côté demande, plus précisément, cachée dans la durabilité du financement de l'industrie de l'IA. Le vendor financing des Neocloud, l'effet de levier hors bilan des SPV, l'interruption des rachats des fonds de crédit privé, ces signaux doivent être surveillés de plus près que n'importe quel calendrier d'expansion.

Au moins jusqu'au premier semestre 2026, l'histoire continue. Ensuite, le scénario dépendra de l'évolution des cinq variables ci-dessus.