Original : Odaily Planet Daily

Auteur : Azuma

Le 16 décembre à l'aube, le géant des stablecoins Circle a officiellement annoncé avoir finalisé la signature d'un accord pour acquérir les talents clés et la technologie de l'équipe de développement initiale d'Axelar Network, Interop Labs. Cette acquisition vise à faire avancer la stratégie d'infrastructure interchaîne de Circle et à favoriser une interopérabilité transparente et évolutive pour ses produits phares comme Arc et CCTP.

Ce cas semblait être un autre exemple classique de rachat d'une équipe de qualité par un acteur majeur, apparemment bénéfique pour tous. Cependant, le point crucial est le suivant — Circle a clairement précisé dans son communiqué que cette transaction ne concernait que l'équipe d'Interop Labs et sa propriété intellectuelle exclusive. Le réseau Axelar Network, la fondation Axelar et le jeton AXL continueront quant à eux à fonctionner indépendamment sous la gouvernance de la communauté. L'autre équipe contributrice du projet, Common Prefix, reprendra les activités précédemment assurées par Interop Labs.

Pour résumer simplement, Circle a récupéré l'équipe de développement originale d'Axelar Network, mais a clairement abandonné le projet Axelar Network lui-même et son jeton AXL.

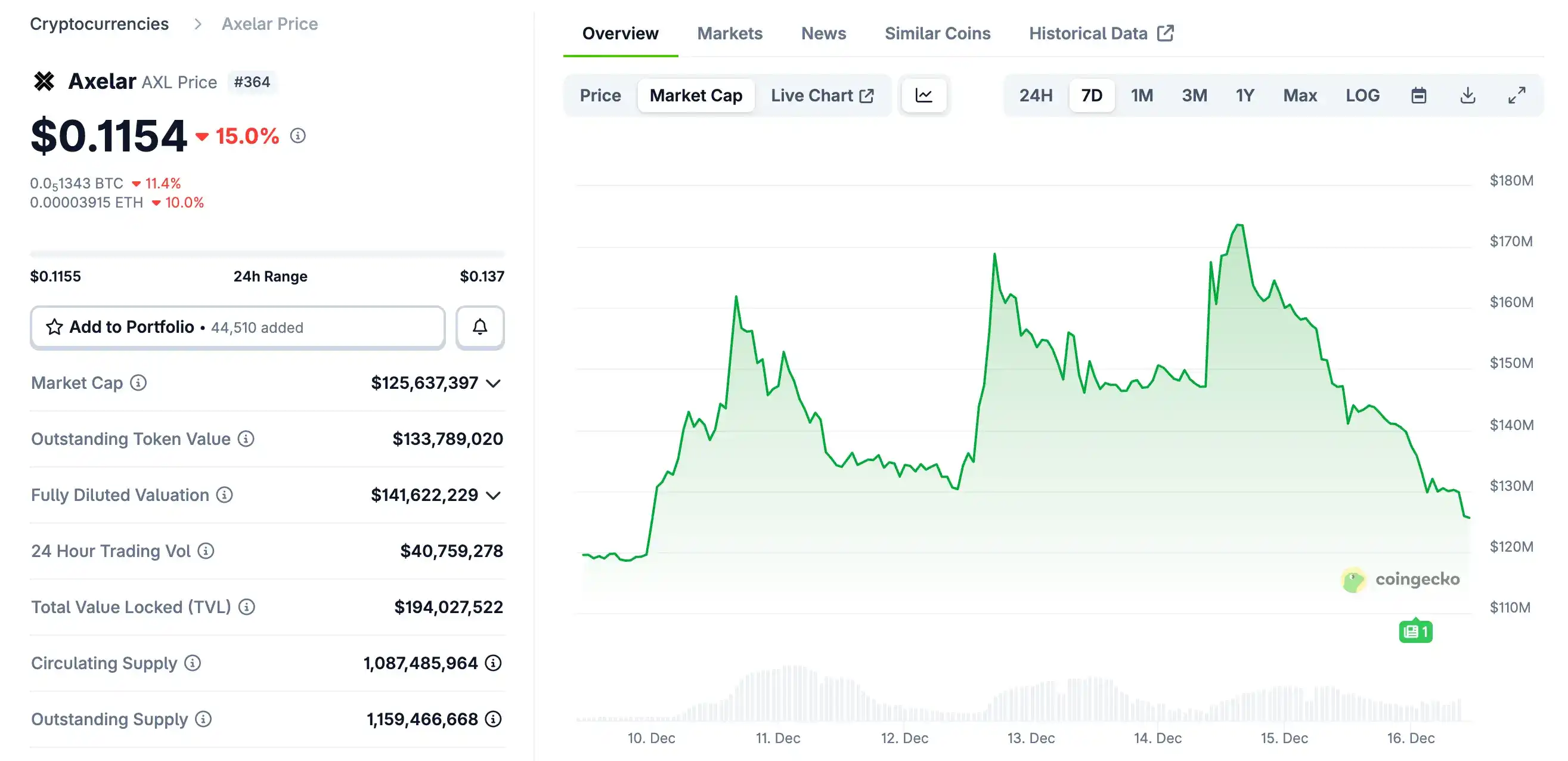

Sous le choc de cette annonce soudaine, l'AXL a chuté à court terme. Vers 10h00 ce matin, il était coté à environ 0,115 dollar, affichant une baisse de 15% sur 24 heures.

Parallèlement, la nature particulière de cette acquisition, « prendre les gens mais pas le jeton », et la question sous-jacente de l'« action vs jeton » ont suscité de nombreux débats au sein de la communauté. Les partisans et les opposants à ce modèle de rachat se sont affrontés, chacun campant sur ses positions.

Point de vue de l'opposition : Un RUG déguisé, Circle agit mal, seuls les détenteurs de jetons souffrent......

Les piliers de l'opposition sont en partie des VC, ce qui se comprend — « J'ai investi de l'argent réel dans les droits liés au jeton du projet, je me retrouve avec des jetons en main, et maintenant vous partez avec l'équipe opérationnelle, à quoi me servent ces jetons ? »

Le fondateur de Moonrock Capital, Simon Dedic, a commenté : « Encore une acquisition, encore un RUG. Le rachat d'Axelar par Circle, en excluant explicitement la fondation et le jeton AXL, est carrément criminel. Même si ce n'est pas illégal, c'est contraire à l'éthique. Si vous êtes un fondateur qui veut émettre un jeton : soit vous le traitez comme une action, soit vous dégagez. »

Le cofondateur de The Block et fondateur de 6MV, Mike Dudas, a commenté : « À tous ceux qui pensent qu'il s'agit d'un problème jeton vs action, je peux vous affirmer que c'est entièrement Circle qui fait des siennes. La rumeur dit que le vice-président du développement d'entreprise de Circle aurait dit à un cofondateur d'Axelar 'Je me fiche de vos investisseurs', et qu'il a 'acheté' le PDG et la PI sous le nez des investisseurs sans leur verser aucune contrepartie, alors que cette PI et cette équipe sont cruciales pour le lancement d'Arc. »

Le fondateur de Lombard Finance a posté le graphique de l'AXL et a prédit : « L'équipe centrale d'Axelar a été achetée par Circle, l'AXL ne vaut peut-être plus rien maintenant. Le jeton a été émis il y a plus de trois ans, les droits de l'équipe ont déjà été intégralement exercés. Mais ce résultat est très inconfortable : l'équipe et/ou les investisseurs vendent leurs jetons avec profit, tandis que les détenteurs de jetons ne peuvent qu'espérer un rêve lointain. »

Zach Rynes, figure emblématique de la communauté ChainLink, a déclaré : « Cela expose à nouveau le conflit d'intérêts jeton vs action qui perturbe l'industrie crypto. L'équipe de développement derrière le protocole est rachetée avec succès, tandis que les détenteurs de jetons qui ont financé cette équipe ne reçoivent rien. La prétendue poursuite d'une exploitation indépendante sous la gouvernance communautaire revient à l'équipe de développement abandonnant ses utilisateurs pour de meilleures perspectives. Si nous voulons attirer de véritables capitaux, c'est le problème numéro un que le secteur doit résoudre de toute urgence. »

Nicholas Wenzel, responsable de l'écosystème SOAR, a déclaré : « Le jeton Axelar se dirige vers zéro, merci à tous pour votre participation. C'est un autre cas d'acquisition où les détenteurs de jetons ne reçoivent rien, tandis que les détenteurs d'actions empochent des bénéfices. »

Point de vue des partisans : Comportement normal du marché, le jeton est naturellement au bas de la structure capitalistique

Si l'opposition se concentre davantage sur le traitement injuste des détenteurs de jetons, les partisans se focalisent plutôt sur les règles du marché en matière de financement et de fusions-acquisitions.

Le directeur des investissements d'Arca, Jeff Dorman, estime que l'approche de Circle n'est pas problématique et a longuement expliqué la structure capitalistique du financement des entreprises et la position naturellement défavorable du jeton.

Les entreprises lèvent des fonds through différents niveaux de structure capitalistique, et ces niveaux ont un ordre de priorité clair, certains étant naturellement plus prioritaires que d'autres — dette garantie > dette privilégiée non garantie > dette subordonnée > actions privilégiées > actions ordinaires > jetons.

L'histoire regorge de cas où les intérêts d'une certaine catégorie d'investisseurs sont réalisés au détriment d'une autre.

- Lors de liquidations judiciaires, les créanciers l'emportent au détriment des investisseurs en actions ;

- Lors de rachats leveraged (LBO), les détenteurs d'actions profitent souvent au détriment des créanciers ;

- Lors de rachats stratégiques à bas prix (take-under), les créanciers sont généralement prioritaires par rapport aux détenteurs d'actions ;

- Lors de rachats stratégiques, créanciers et détenteurs d'actions bénéficient généralement tous deux (mais pas toujours) ;

- Et les jetons se trouvent souvent tout en bas de la structure capitalistique......

Cela ne signifie pas que les jetons n'ont aucune valeur, ni qu'ils nécessitent nécessairement un « mécanisme de protection », mais le marché doit reconnaître une réalité : lorsqu'une entreprise en rachète une autre dont la valeur intrinsèque est faible et dont le jeton émis vaut également presque rien, les détenteurs de jetons ne reçoivent pas magiquement un « dividende ». Dans ce scénario, les gains sur les actions se font souvent au détriment des pertes sur les jetons.

Le cofondateur d'Electric Capital, Avichal Garg, a également commenté : « C'est normal. Si toute la valeur future est créée par l'équipe, aucune entreprise ne voudra verser de rendement aux investisseurs. »

Contradiction centrale : Qu'est-ce qu'un jeton, exactement ?

Autour de la controverse du rachat « prendre les gens mais pas le jeton » entre Axelar et Circle, les deux camps semblent avoir leurs raisons.

La colère de l'opposition est réelle : les détenteurs de jetons ont pris des risques lorsque le projet était le plus difficile, avait le plus besoin de liquidités et de soutien narratif, mais sont complètement exclus au moment crucial de la matérialisation de la valeur. En résultat, l'équipe centrale et la propriété intellectuelle ont réalisé de la valeur, tandis que le jeton a été laissé dans le récit vide de la « gouvernance communautaire ». Le marché a voté avec le prix, ce qui est effectivement décourageant pour tous ceux qui croyaient en la valeur du jeton.

Le jugement des partisans est également réaliste et raisonnable : d'un point de vue strict de la structure capitalistique, un jeton n'est ni une créance, ni une action, et n'a naturellement aucune priorité dans le contexte des fusions-acquisitions et des liquidations. Circle n'a enfreint aucune règle commerciale existante, il a simplement choisi froidement l'actif qui avait le plus de valeur pour lui.

Le véritable cœur de la contradiction ne réside pas dans la moralité de Circle, mais dans une question que le secteur évite soigneusement depuis longtemps : Que sont exactement les jetons dans la structure juridique et économique ?

Lorsque les perspectives sont radieuses, les jetons sont tacitement considérés comme des « quasi-actions », investis d'une prétention imaginaire sur le succès futur ; mais dans des scénarios réalistes comme les rachats, les faillites, les liquidations, ils sont rapidement ramenés à leur nature de « titre sans droit ». Cette narration qui les assimile à des actions, couplée à une structure qui les place au plus bas niveau, est la source de la répétition de ces conflits.

Le rachat d'Axelar ne sera peut-être pas le dernier du genre, mais espérons qu'il servira d'opportunité pour réfléchir davantage à la position et à la signification des jetons — Les jetons ne possèdent pas naturellement des droits, seuls les droits institutionnalisés et structurés sont reconnus aux moments critiques, et la forme concrète de leur réalisation nécessite encore que tous les acteurs du secteur explorent et pratiquent ensemble.