Cathie Wood (« Sister Wood »), fondatrice d'ARK Invest, a publié ses perspectives macroéconomiques dans sa dernière lettre de Nouvel An 2026 aux investisseurs, qualifiant les trois prochaines années de « Reaganomics on steroids » (Reaganomics sous stéroïdes). Elle a indiqué qu'avec la fusion de la déréglementation, des réductions d'impôts, d'une politique monétaire robuste et des technologies innovantes, le marché boursier américain entrera dans un autre « âge d'or », et la prochaine flambée du dollar pourrait mettre fin à la dynamique haussière du prix de l'or.

Plus précisément, Cathie Wood estime que, bien que le PIB réel ait connu une croissance continue au cours des trois dernières années, l'économie sous-jacente des États-Unis a en réalité traversé une récession en roulement et se trouve actuellement dans un état de « ressort comprimé » (coiled spring), susceptible de rebondir vigoureusement dans les prochaines années. Elle a particulièrement souligné qu'avec David Sacks nommé premier tsar de l'IA et de la cryptographie pour mener la déréglementation, et le taux d'imposition effectif des entreprises se rapprochant de 10 %, la croissance économique américaine bénéficiera d'un énorme dividende politique.

Au niveau macroéconomique, Wood prédit que l'inflation sera davantage maîtrisée, voire pourrait devenir négative, sous l'impulsion d'un boom de la productivité. Elle prévoit que le taux de croissance nominal du PIB américain se maintiendra dans une fourchette de 6 % à 8 % au cours des prochaines années, principalement tiré par les gains de productivité plutôt que par l'inflation.

En termes d'impact sur les marchés, Wood prédit que l'avantage relatif du rendement des investissements américains poussera le taux de change du dollar à la hausse, répétant la performance des années 1980 où le dollar avait presque doublé. Elle avertit que, bien que le prix de l'or ait considérablement augmenté ces dernières années, la force du dollar freinera l'or, tandis que le Bitcoin, en raison de son mécanisme d'offre et de sa faible corrélation avec les autres actifs, affichera une tendance différente de celle de l'or.

Concernant les préoccupations des investisseurs sur l'évaluation du marché, Wood ne pense pas qu'une bulle de l'IA se soit formée. Elle souligne que, bien que le ratio cours/bénéfice (P/E) soit actuellement à un niveau historiquement élevé, la croissance des bénéfices des entreprises, stimulée par l'explosion de la productivité due à l'IA, la robotique et d'autres technologies, digérera les valuations élevées. Le marché pourrait réaliser des rendements positifs même avec une compression du P/E, similaire à la trajectoire haussière du marché à la fin des années 1990.

Voici le texte original de la lettre aux investisseurs :

Bonne année aux investisseurs d'ARK et à tous nos soutiens ! Nous vous sommes très reconnaissants pour votre soutien.

Comme je l'explique dans cette lettre, nous croyons vraiment qu'il y a de nombreuses raisons pour les investisseurs d'être optimistes ! J'espère que vous apprécierez notre discussion. Du point de vue de l'histoire économique, nous sommes à un moment important.

Un ressort comprimé

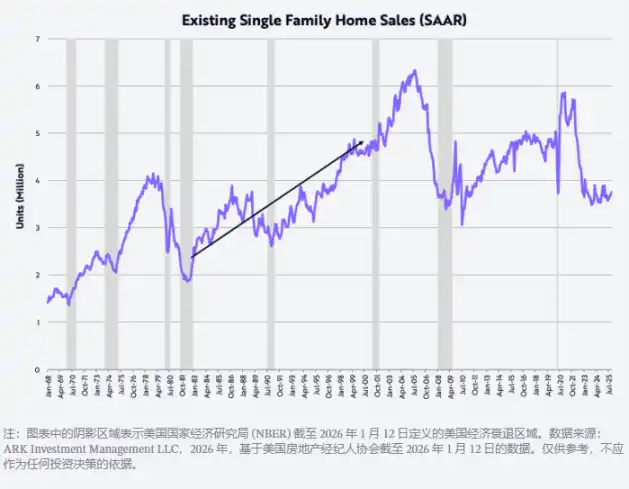

Bien qu'au cours des trois dernières années, le produit intérieur brut (PIB) réel des États-Unis ait continué de croître, la structure sous-jacente de l'économie américaine a traversé une récession en roulement et s'est progressivement transformée en un ressort comprimé à l'extrême, susceptible de rebondir vigoureusement dans les années à venir. Pour faire face aux chocs d'offre liés à la pandémie de COVID-19, la Réserve fédérale (Fed) a augmenté le taux des fonds fédéraux de 0,25 % en mars 2022 à 5,5 % en juillet 2023 en l'espace de 16 mois, une hausse record de 22 fois. Cette action de hausse des taux a plongé le logement, la manufacturing, les dépenses en capital non liées à l'IA et les ménages américains à revenus faibles et moyens dans la récession, comme le montre le graphique ci-dessous.

Mesuré par les ventes de maisons existantes, le marché du logement a chuté de 40 % par rapport au niveau de 5,9 millions d'unités annualisées de janvier 2021 pour atteindre 3,5 millions d'unités en octobre 2023. Ce niveau avait été observé pour la dernière fois en novembre 2010, et au cours des deux dernières années, les ventes de maisons existantes ont fluctué autour de ce niveau. Cela indique à quel point le ressort est comprimé : le niveau actuel des ventes de maisons existantes est comparable au début des années 1980, alors que la population américaine était inférieure d'environ 35 % à aujourd'hui.

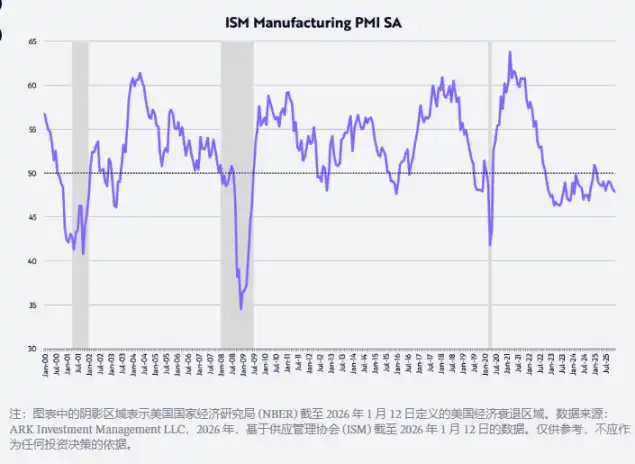

Mesuré par l'indice des directeurs d'achats (PMI) américain, le secteur manufacturier est en contraction depuis environ trois ans. Selon cet indice de diffusion, 50 est le seuil entre expansion et contraction, comme le montre le graphique ci-dessous.

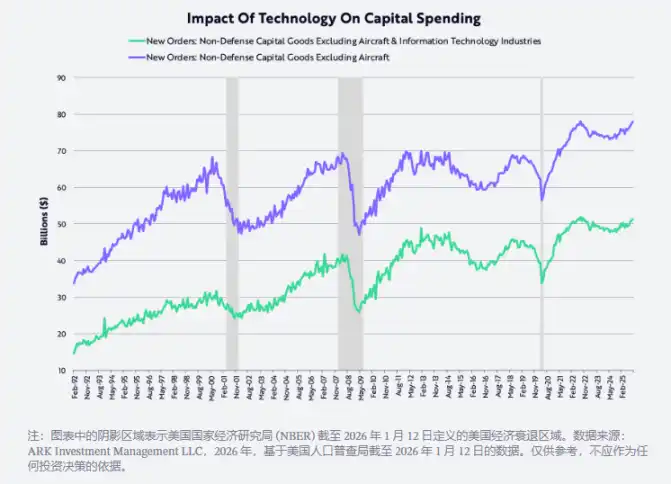

Dans le même temps, les dépenses en capital mesurées par les biens d'équipement non liés à la défense (hors avions) ont atteint un pic mi-2022, et depuis, quel que soit l'impact technologique, ce niveau de dépenses est revenu à ce niveau. En fait, depuis l'éclatement de la bulle technologique et des télécoms, cet indicateur de dépenses en capital a lutté pendant plus de 20 ans pour le dépasser, jusqu'en 2021, où les chocs d'offre liés à la pandémie de COVID-19 ont forcé une accélération des investissements numériques et physiques. L'ancien plafond de dépenses semble s'être transformé en un plancher, car l'intelligence artificielle, la robotique, le stockage d'énergie, la technologie blockchain et les plateformes de séquençage multi-omiques sont prêts à entrer dans leur âge d'or. Suite à la bulle technologique et des télécoms des années 90, le pic de dépenses d'environ 700 milliards de dollars a persisté pendant 20 ans, et aujourd'hui, comme le montre le graphique suivant, il s'agit peut-être du cycle de dépenses en capital le plus solide de l'histoire. Nous pensons qu'une bulle de l'IA est encore loin !

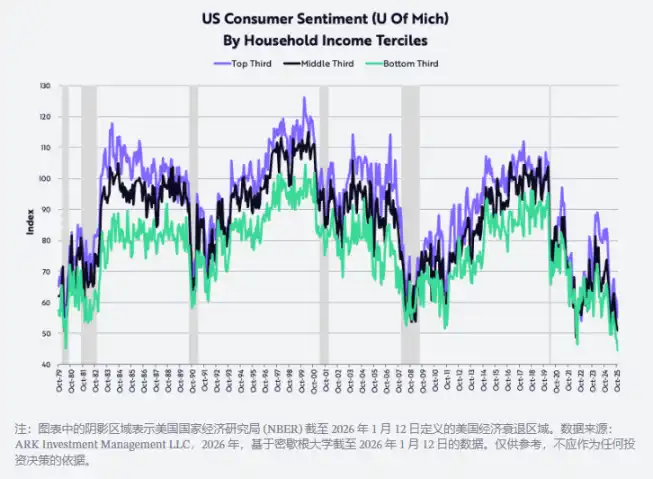

Parallèlement, les données de l'Université du Michigan montrent que la confiance des personnes à revenus faibles et moyens est tombée à son niveau le plus bas depuis le début des années quatre-vingt. À l'époque, une inflation à deux chiffres et des taux d'intérêt élevés avaient considérablement érodé le pouvoir d'achat et plongé l'économie américaine dans des récessions successives. De plus, comme le montre le graphique ci-dessous, la confiance des personnes à revenus élevés a également diminué ces derniers mois. À notre avis, la confiance des consommateurs est actuellement l'un des « ressorts » les plus comprimés et ayant le plus de potentiel de rebond.

Déréglementation, avec réduction des impôts, de l'inflation et des taux d'intérêt

Grâce à la combinaison de la déréglementation, de la réduction des impôts (y compris des tarifs douaniers), de l'inflation et des taux d'intérêt, la récession en roulement que les États-Unis ont connue ces dernières années pourrait s'inverser rapidement et brutalement dans l'année à venir et au-delà.

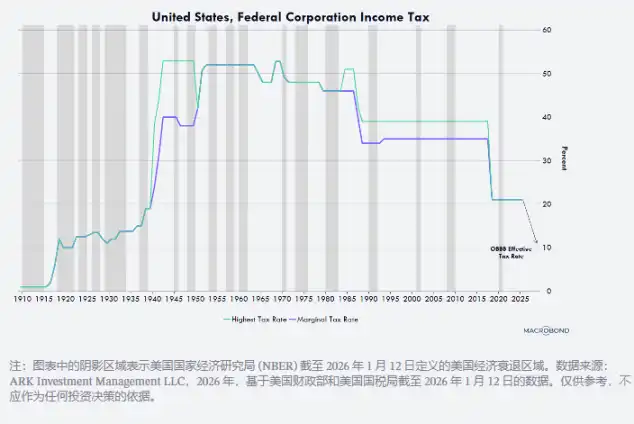

La déréglementation libère l'innovation dans divers domaines, notamment dans l'intelligence artificielle et les actifs numériques, dirigée par le premier « tsar de l'IA et de la cryptographie » David Sacks. Parallèlement, la réduction des pourboires, des heures supplémentaires et des taxes de sécurité sociale apportera des remboursements d'impôts substantiels aux consommateurs américains ce trimestre, ce qui pourrait faire passer la croissance annualisée du revenu disponible réel d'environ 2 % au second semestre 2025 à environ 8,3 % ce trimestre. De plus, avec l'amortissement accéléré des installations de fabrication, des équipements, des logiciels et des dépenses de R&D nationales, le taux d'imposition effectif des entreprises sera ramené à près de 10 % (comme le montre le graphique ci-dessous), le montant des remboursements d'impôts des entreprises devrait augmenter considérablement, et 10 % est l'un des taux d'imposition les plus bas au monde.

Par exemple, toute entreprise qui commence la construction d'une usine de fabrication aux États-Unis avant fin 2028 peut amortir intégralement le bâtiment la première année de sa mise en service, au lieu de l'amortir sur 30 à 40 ans comme par le passé. Les équipements, les logiciels et les dépenses de R&D nationales peuvent également être amortis à 100 % la première année. Cette politique préférentielle de trésorerie a été définitivement établie dans le budget de l'année dernière et s'applique rétroactivement à compter du 1er janvier 2025.

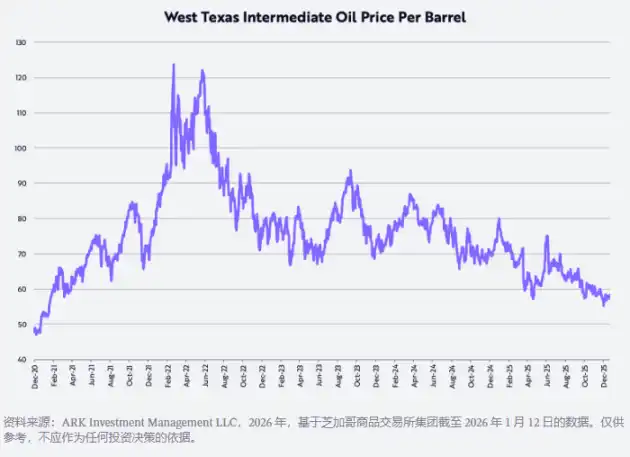

Au cours des dernières années, l'inflation mesurée par l'indice des prix à la consommation (IPC) est restée obstinément dans une fourchette de 2 % à 3 %, mais dans les années à venir, pour plusieurs raisons illustrées dans le graphique ci-dessous, le taux d'inflation est susceptible de baisser à un niveau étonnamment bas – peut-être même négatif. Premièrement, le prix du pétrole brut West Texas Intermediate (WTI) a chuté d'environ 53 % depuis son pic post-COVID-19 d'environ 124 dollars le baril le 8 mars 2022, et il est actuellement en baisse d'environ 22 % en glissement annuel.

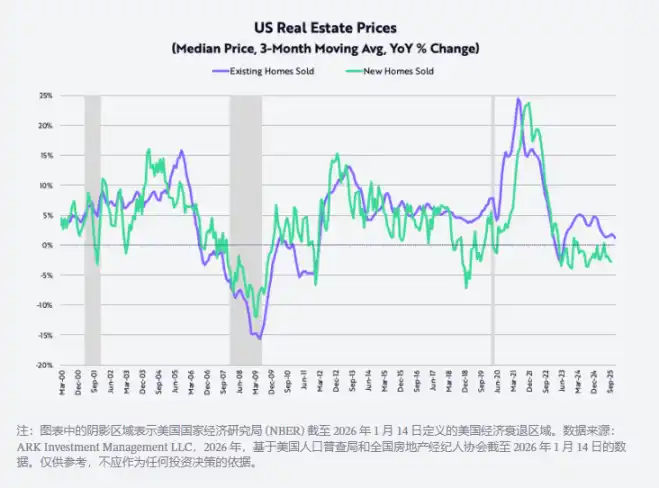

Depuis le pic d'octobre 2022, le prix de vente des nouvelles maisons unifamiliales a baissé d'environ 15 % ; dans le même temps, le taux d'inflation des prix des maisons unifamiliales existantes – basé sur une moyenne mobile de trois mois – est passé d'environ 24 % en glissement annuel au pic post-COVID-19 de juin 2021 à environ 1,3 %, comme le montre le graphique ci-dessous.

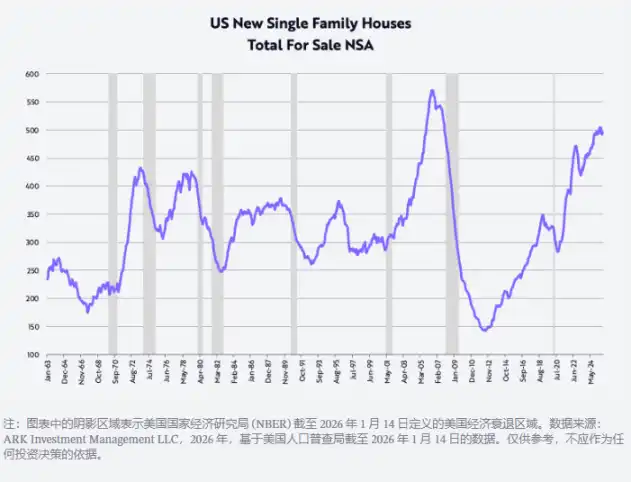

Au quatrième trimestre, pour digérer un stock de près de 500 000 nouvelles maisons unifamiliales (comme le montre le graphique ci-dessous, le niveau le plus élevé depuis octobre 2007, à la veille de la crise financière mondiale), les trois principaux constructeurs de logements ont considérablement réduit leurs prix, avec des baisses en glissement annuel respectives de : Lennar -10 %, KBHomes -7 % et DRHorton -3 %. L'impact de ces baisses de prix se répercutera avec un décalage sur l'indice des prix à la consommation (IPC) dans les prochaines années.

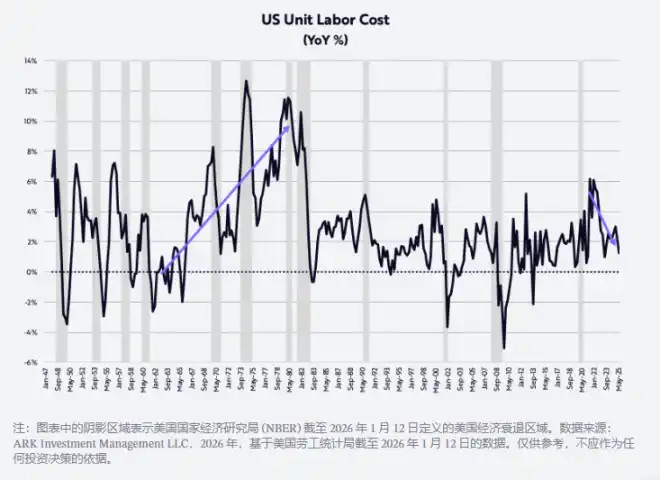

Enfin, la productivité non agricole, l'une des forces les plus puissantes pour freiner l'inflation, a augmenté contre toute attente dans un contexte de récession continue, avec une croissance de 1,9 % en glissement annuel au troisième trimestre. Contrastant avec la croissance de 3,2 % de la rémunération par heure travaillée, l'augmentation de la productivité a réduit le taux d'inflation des coûts unitaires de main-d'œuvre à 1,2 %, comme indiqué ci-dessous. Aucun signe de l'inflation par les coûts des années soixante-dix dans ce chiffre !

Cette amélioration est également validée : le taux d'inflation mesuré par Truflation est récemment tombé à 1,7 % en glissement annuel, comme le montre le graphique ci-dessous, soit près de 100 points de base (bps) de moins que le taux d'inflation calculé par le Bureau of Labor Statistics (BLS) sur la base de l'IPC.

Boom de la productivité

En effet, si nos recherches sur l'innovation disruptive pilotée par la technologie sont correctes, alors dans les années à venir, sous l'influence de facteurs cycliques et à long terme, le taux de croissance de la productivité non agricole devrait s'accélérer pour atteindre 4 à 6 % par an, réduisant ainsi davantage l'inflation des coûts unitaires de main-d'œuvre. La convergence des principales plateformes d'innovation en développement – l'intelligence artificielle, la robotique, le stockage d'énergie, la technologie blockchain publique et la technologie multi-omique – promet non seulement de porter la croissance de la productivité à de nouveaux sommets durables, mais aussi de créer une immense richesse.

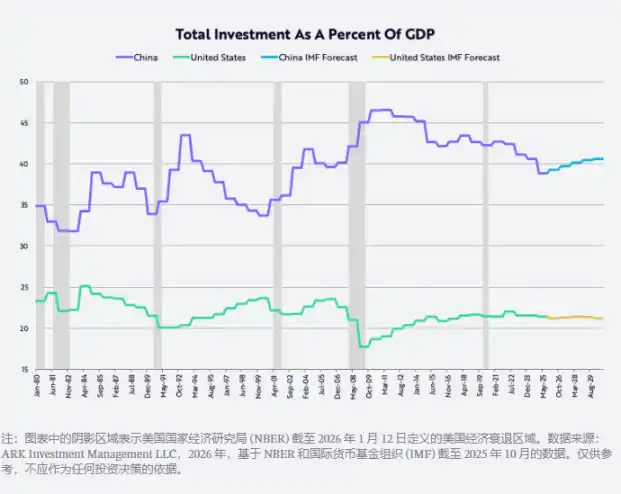

L'augmentation de la productivité pourrait également corriger les déséquilibres géoéconomiques significatifs de l'économie mondiale. Les entreprises peuvent orienter les bénéfices provenant des gains de productivité vers une ou plusieurs des quatre directions stratégiques suivantes : élargir les marges bénéficiaires, augmenter la R&D et autres investissements, augmenter les salaires et/ou baisser les prix. En Chine, l'augmentation des salaires des employés plus productifs et/ou l'augmentation des marges bénéficiaires pourraient aider l'économie à se sortir de son problème structurel de surinvestissement. Depuis son adhésion à l'Organisation mondiale du commerce (OMC) en 2001, la part de l'investissement dans le PIB de la Chine a été en moyenne d'environ 40 %, soit près du double de celle des États-Unis, comme le montre le graphique ci-dessous. L'augmentation des salaires orienterait l'économie chinoise vers une orientation consommation, s'éloignant de la voie de la marchandisation.

Cependant, à court terme, les gains de productivité pilotés par la technologie devraient continuer à ralentir la croissance de l'emploi aux États-Unis, portant le taux de chômage de 4,4 % à plus de 5,0 % et incitant la Fed à continuer de baisser les taux d'intérêt. Par la suite, la déréglementation et d'autres mesures de stimulation budgétaire devraient amplifier l'impact des faibles taux d'intérêt et accélérer la croissance du PIB au second semestre 2026. Parallèlement, l'inflation devrait continuer de ralentir, non seulement en raison de la baisse des prix du pétrole, des prix des logements et des tarifs douaniers, mais aussi grâce aux progrès technologiques qui stimulent la productivité et réduisent les coûts unitaires de main-d'œuvre.

De manière surprenante, le coût de formation de l'IA baisse de 75 % par an, tandis que le coût d'inférence de l'IA (c'est-à-dire le coût d'exécution des modèles d'applications d'IA) baisse jusqu'à 99 % par an (selon certaines données de référence). La baisse sans précédent des coûts de diverses technologies devrait déclencher une explosion de leur croissance unitaire. Par conséquent, nous prévoyons que le taux de croissance nominal du PIB américain se maintiendra dans une fourchette de 6 % à 8 % au cours des prochaines années, grâce principalement à une croissance de la productivité de 5 % à 7 %, une croissance de la main-d'œuvre de 1 % et un taux d'inflation de -2 % à +1 %.

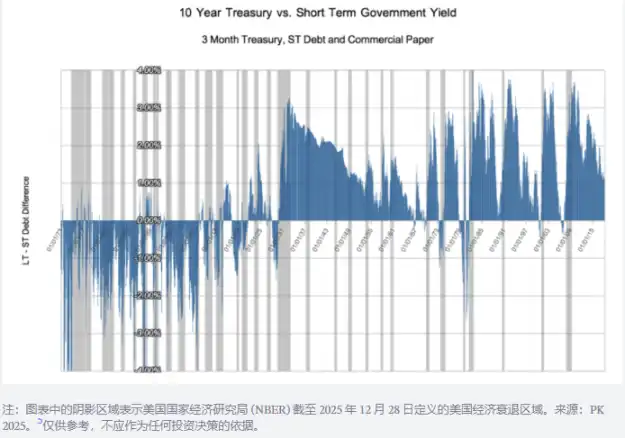

Les effets déflationnistes cumulatifs de l'IA et des quatre autres grandes plateformes d'innovation façonneront un environnement économique similaire à celui de la dernière grande révolution technologique, déclenchée par le moteur à combustion interne, l'électricité et le téléphone, sur une période de 50 ans se terminant en 1929. À cette époque, les taux d'intérêt à court terme évoluaient au même rythme que la croissance nominale du PIB, tandis que les taux à long terme réagissaient aux courants déflationnistes sous-jacents accompagnant le boom technologique, la courbe des rendements étant en moyenne inversée d'environ 100 points de base, comme le montre le graphique ci-dessous.

Autres réflexions du Nouvel An

Hausse du prix de l'or et baisse du prix du Bitcoin

Au cours de l'année 2025, le prix de l'or a augmenté de 65 %, tandis que le prix du Bitcoin a baissé de 6 %. De nombreux observateurs attribuent la flambée du prix de l'or, passant de 1600 dollars l'once en octobre 2022 (fin du marché baissier américain) à 4300 dollars, soit une hausse de 166 %, au risque d'inflation. Cependant, une autre explication est que la croissance de la richesse mondiale (attestée par la hausse de 93 % de l'indice boursier mondial MSCI) a dépassé le taux de croissance annualisé de l'offre mondiale d'or d'environ 1,8 %. En d'autres termes, la demande supplémentaire d'or a peut-être dépassé sa croissance de l'offre. Il est intéressant de noter que pendant la même période, le prix du Bitcoin a augmenté de 360 %, tandis que son taux de croissance annualisé de l'offre n'était que d'environ 1,3 %. Il est à noter que la réaction des mineurs d'or et de Bitcoin à ces signaux de prix pourrait être radicalement différente : les mineurs d'or pourraient répondre en augmentant la production d'or, ce que le Bitcoin ne peut pas faire. Selon les calculs mathématiques, le Bitcoin augmentera d'environ 0,82 % par an au cours des deux prochaines années, après quoi son taux de croissance ralentira à environ 0,41 % par an.

Perspective à long terme sur le prix de l'or

Mesuré par le ratio de la capitalisation boursière à la masse monétaire M2, le prix de l'or n'a dépassé ce niveau qu'une seule fois au cours des 125 dernières années, à savoir au début des années 1930 pendant la Grande Dépression. À l'époque, le prix de l'or était fixé à 20,67 dollars l'once, tandis que la masse monétaire M2 s'effondrait d'environ 30 % (comme le montre le graphique ci-dessous). Récemment, le ratio or/M2 a dépassé le pic précédent, qui était survenu en 1980, lorsque le taux d'inflation et les taux d'intérêt avaient grimpé à deux chiffres. En d'autres termes, d'un point de vue historique, le prix de l'or a atteint un niveau extrêmement élevé.

Le graphique ci-dessous montre également que la baisse à long terme de ce ratio est étroitement corrélée à des rendements boursiers solides. Selon les recherches d'Ibbotson et Sinquefield, depuis 1926, le rendement annualisé composé des actions est d'environ 10 %. Après que le ratio ait atteint deux pics principaux à long terme en 1934 et 1980, le prix des actions, mesuré par l'indice Dow Jones Industrial Average (DJIA), a généré des rendements de 670 % et 1015 % sur des périodes de 35 et 21 ans se terminant en 1969 et 2001, soit des rendements annualisés de 6 % et 12 % respectivement. Il est à noter que les petites capitalisations ont généré des rendements annualisés de 12 % et 13 % respectivement.

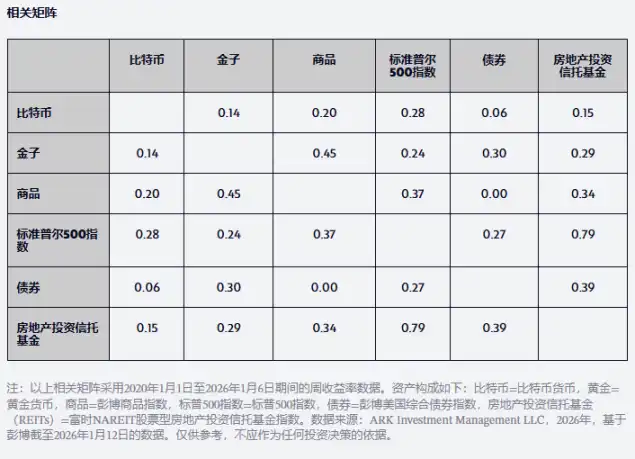

Pour les allocateurs d'actifs, une autre considération importante est la faible corrélation des rendements du Bitcoin par rapport aux rendements de l'or et aux autres grandes classes d'actifs depuis 2020, comme le montre le tableau ci-dessous. Il est à noter que la corrélation du Bitcoin avec l'or est même inférieure à la corrélation de l'indice S&P 500 avec les obligations. En d'autres termes, pour les allocateurs d'actifs cherchant à obtenir un ratio risque/rendement plus élevé dans les années à venir, le Bitcoin devrait être un bon choix de diversification.

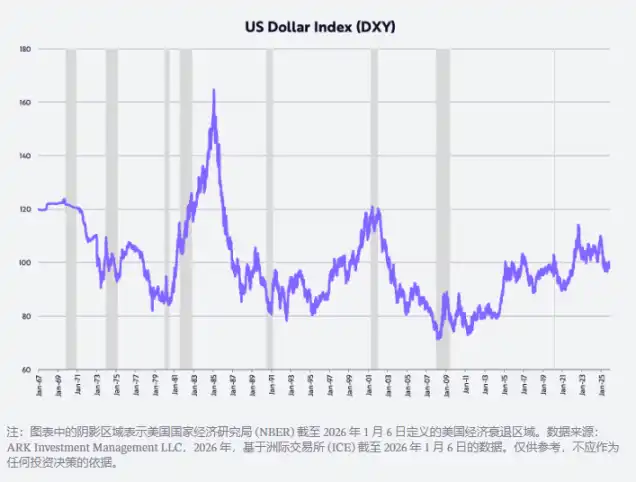

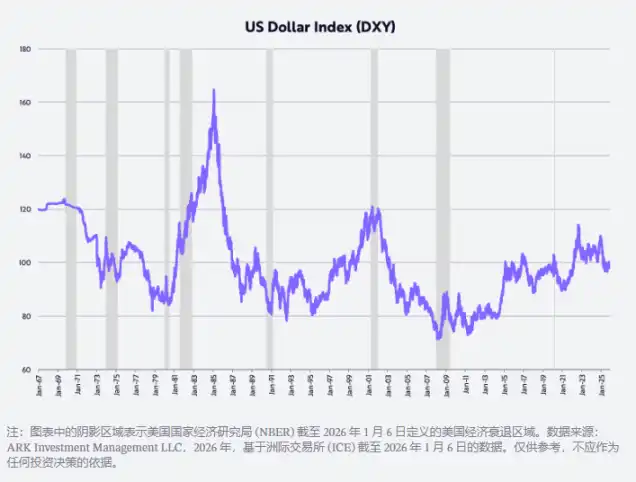

Perspectives du dollar

Ces dernières années, un récit populaire a été la fin de l'exceptionnalisme américain, le dollar affichant sa plus forte baisse semestrielle depuis 1973 et sa plus forte baisse annuelle depuis 2017. L'année dernière, mesuré par l'indice dollar pondéré par le commerce (DXY), le dollar a baissé de 11 % au premier semestre et de 9 % sur l'année. Si nos prévisions concernant la politique budgétaire, la politique monétaire, la déréglementation et les percées technologiques dirigées par les États-Unis sont correctes, alors le rendement des investissements américains s'améliorera par rapport au reste du monde, poussant ainsi le taux de change du dollar à la hausse. La politique de l'administration Trump est en tous points similaire à celle de l'ère Reagan du début des années 1980, lorsque le taux de change du dollar avait presque doublé, comme le montre le graphique ci-dessous.

Spéculation sur l'IA

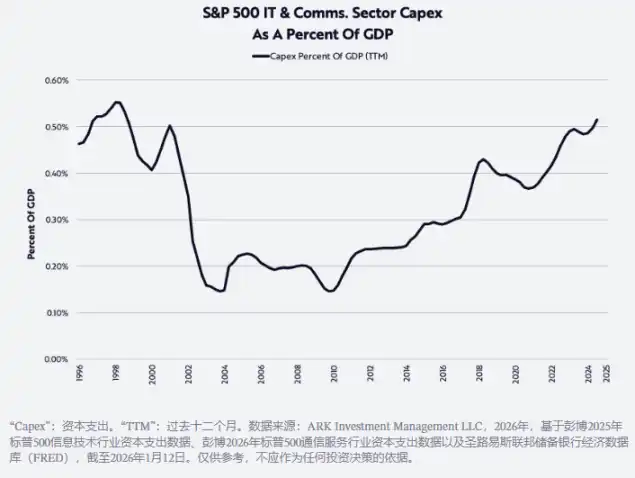

Comme le montre le graphique ci-dessous, l'essor de l'IA pousse les dépenses en capital à leur niveau le plus élevé depuis la fin des années 1990. En 2025, les investissements dans les systèmes de centres de données (y compris l'informatique, les réseaux et le stockage) ont augmenté de 47 %, pour atteindre près de 500 milliards de dollars, et devraient augmenter de 20 % supplémentaires en 2026 pour atteindre environ 600 milliards de dollars, bien au-dessus de la tendance à long terme de 150 à 200 milliards de dollars par an avant le lancement de ChatGPT. Une telle ampleur d'investissement soulève la question : « Quel est le retour sur cet investissement ? Et où se manifestera-t-il ? »

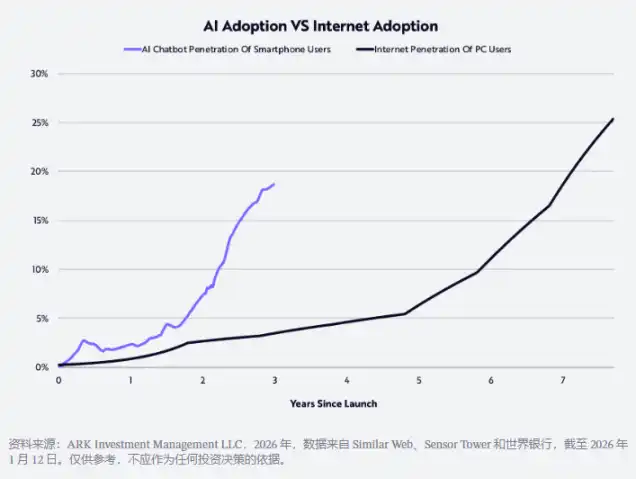

Au-delà des semi-conducteurs et des grandes entreprises cloud cotées, les entreprises natives de l'IA non cotées bénéficient également de la croissance et du retour sur investissement. Les entreprises d'IA sont parmi les entreprises à la croissance la plus rapide de l'histoire. Nos recherches indiquent que l'adoption de l'IA par les consommateurs est deux fois plus rapide que l'adoption d'Internet dans les années 90, comme le montre le graphique ci-dessous.

Selon les rapports, fin 2025, le chiffre d'affaires annualisé d'OpenAI et d'Anthropic atteindrait respectivement 20 milliards de dollars et 9 milliards de dollars, en hausse de 12,5 fois et 90 fois par rapport aux 1,6 milliard de dollars et 1 milliard de dollars de l'année précédente ! Selon les rumeurs, les deux entreprises envisagent une introduction en bourse (IPO) dans un an ou deux pour lever des fonds afin de soutenir les investissements massifs requis par leurs modèles de produits.

Comme l'a déclaré Fidji Simo, PDG de la division des applications d'OpenAI : « Les capacités des modèles d'IA dépassent de loin ce que la plupart des gens expérimentent au quotidien, et 2026 est l'année où cet écart sera comblé. Les leaders de l'IA seront ceux qui pourront transformer la recherche de pointe en produits véritablement utiles pour les individus, les entreprises et les développeurs. » Cette année, avec des expériences utilisateur plus humaines, intuitives et intégrées, nous devrions réaliser des progrès substantiels dans ce domaine. ChatGPT Health en est un exemple précoce, c'est une section dédiée au sein de la plateforme ChatGPT, conçue pour aider les utilisateurs à améliorer leur santé en fonction de leurs données de santé personnelles.

Dans les entreprises, de nombreuses applications d'IA en sont encore à leurs débuts, entravées par la bureaucratie, l'inertie mentale, et/ou des conditions préalables telles que la restructuration et la construction d'une infrastructure de données, ce qui ralentit les progrès. D'ici 2026, les organisations pourraient réaliser qu'elles doivent former des modèles sur leurs propres données et itérer rapidement, sinon elles risquent d'être distancées par des concurrents plus agressifs. Les cas d'utilisation pilotés par l'IA devraient permettre de fournir un service client instantané et exceptionnel, des lancements de produits plus rapides et aider les start-ups à créer plus de valeur avec moins de ressources.

Surévaluation du marché

De nombreux investisseurs s'inquiètent de la surévaluation du marché boursier, actuellement à des niveaux historiquement élevés, comme le montre le graphique ci-dessous. Notre propre hypothèse d'évaluation est que le ratio cours/bénéfice (P/E) retombera autour de 20 fois, la moyenne des 35 dernières années. Certains des marchés haussiers les plus marquants se sont produits avec une compression du P/E. Par exemple, de mi-octobre 1993 à mi-novembre 1997, le rendement annualisé de l'indice S&P 500 était de 21 %, tandis que son P/E est passé de 36 fois à 10 fois. De même, de juillet 2002 à octobre 2007, le rendement annualisé du S&P 500 était de 14 %, tandis que son P/E est passé de 21 fois à 17 fois. Compte tenu de nos attentes d'une croissance du PIB réel tirée par les gains de productivité et d'un ralentissement de l'inflation, la même dynamique devrait se reproduire dans ce cycle de marché, peut-être même de manière plus marquée.

Comme toujours, un grand merci aux investisseurs d'ARK et à tous nos soutiens, et merci à Dan, Will, Katie et Keith pour m'avoir aidé à rédiger ce long message de Nouvel An !