Alors que le Bitcoin se stabilise ces derniers jours, le marché des altcoins a connu des fluctuations violentes, chose rare.

Des jetons avec une capitalisation boursière en circulation de moins de vingt millions de dollars américains ont vu leur valeur multiplier par trois, cinq, voire approcher dix fois en quelques jours. Sans avancée majeure, sans percée écologique, sans nouvelle entrée d'institutions, les prix ont simplement été poussés à la hausse.

Ce phénomène a une explication toute prête : les altcoins sont des actifs à Beta élevé, lorsque le Bitcoin monte, les altcoins montent encore plus vite. Cette affirmation est statistiquement valable, mais elle n'explique pas tout. Un Beta élevé peut expliquer que les altcoins surperforment le Bitcoin Bitcoin, mais il n'explique pas des écarts de performance de plusieurs dizaines de fois. Cette multiplication provient d'autre chose.

L'indice de la saison des altcoins est actuellement de 34, et le taux de dominance du BTC est de 58,5 %. Ces deux chiffres vous indiquent simultanément que ce marché est encore assez loin d'une véritable saison des altcoins. Mais dans ce marché sans saison des altcoins, certains jetons évoluent avec l'amplitude caractéristique d'une saison des altcoins.

De décembre 2024 à avril 2026, la capitalisation boursière totale des altcoins (hors Bitcoin Bitcoin et Ethereum Ethereum) est passée d'un pic d'environ 1 160 milliards de dollars américains à environ 700 milliards de dollars américains, soit une évaporation de près de 40 %. Lorsque la capitalisation boursière se contracte suffisamment, les règles du jeu changent : le prix n'est plus déterminé par le consensus du marché, mais par celui qui détient suffisamment de jetons.

Il s'agit d'une faille créée par une survente excessive, et non d'un signal envoyé par un marché haussier.

Les altcoins ont vraiment trop baissé

Dans le domaine de la blockchain, il existe le concept d'attaque à 51 % : contrôler plus de la moitié de la puissance de calcul du réseau permet de falsifier les enregistrements, de procéder à des doubles dépenses, de réécrire l'histoire. La version capitalistique de cela est encore plus simple : pas besoin de technologie, pas besoin de puissance de calcul, juste de l'argent. Et lors de ce cycle, le marché des altcoins, avec une évaporation d'environ 40 % de sa capitalisation, a abaissé le seuil d'entrée de manière proportionnelle de 40 %.

Début avril 2026, la capitalisation boursière totale des altcoins s'élevait à environ 700 milliards de dollars américains, en baisse d'environ 40 % par rapport au pic d'environ 1 160 milliards de dollars américains de décembre 2024. Si l'on prend fin 2025 comme point de coupure, la baisse est d'environ 44 %. Les deux mesures diffèrent par leur point temporel, mais vont dans le même sens : la taille globale de ce marché s'est rapprochée d'une division par deux.

Que signifie une capitalisation divisée par deux ? Dix millions de dollars américains représentent 2 % de l'offre en circulation dans un marché d'une capitalisation de cinq milliards de dollars, mais 20 % dans un marché d'une capitalisation de cinquante millions de dollars. Le seuil a été abaissé par dix, mais la quantité d'argent n'a pas changé. Après une survente excessive, le coût du contrôle devient calculable. Calculable signifie exécutable.

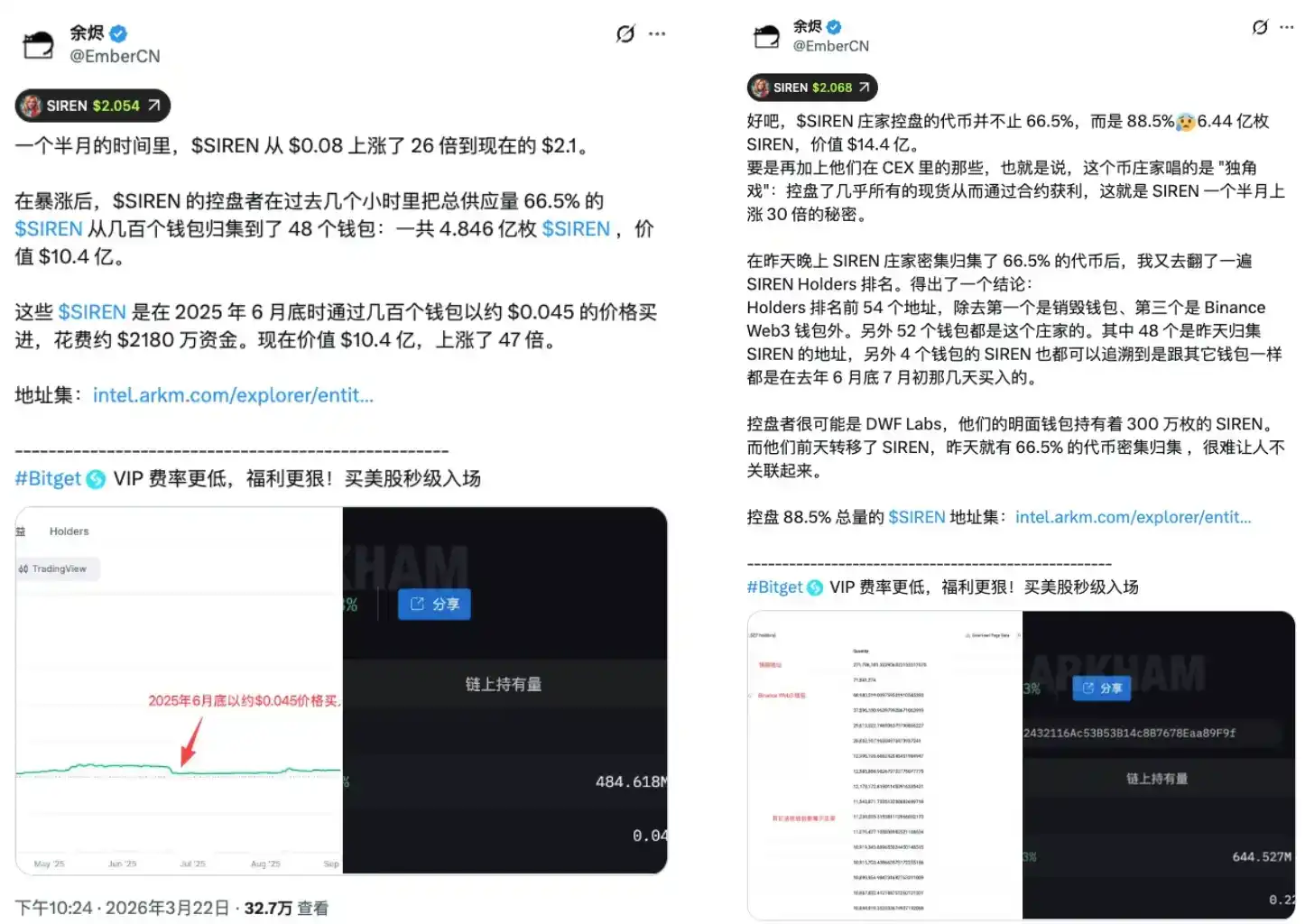

La flambée récente du jeton SIREN en fournit un cas d'analyse. SIREN avait connu une hausse rapide fin mars, affichant une tendance haussière remarquée. Le 24 mars, l'analyste on-chain EmberCN a émis une alerte : une entité pourrait contrôler jusqu'à 88 % de l'offre en circulation de SIREN, évaluée à environ 1,8 milliard de dollars américains au prix de l'époque. La diffusion de cette information a entraîné une chute de SIREN de 2,56 dollars à 0,79 dollar ce jour-là, soit une baisse de plus de 70 %. Durant cette évasion rapide des prix, presque personne n'a pu sortir à un prix raisonnable, car ce prix n'a jamais été formé par le marché.

Une estimation conservatrice indique que 48 portefeuilles détiennent environ 66,5 % des jetons en circulation. Même selon cette estimation minimale, un ensemble d'adresses extrêmement limité en taille dispose déjà des conditions structurelles pour contrôler la direction des prix. Dès le moment où le prix se forme, la symétrie de ce jeu est rompue. Les particuliers, avec l'argent qu'ils pensent utiliser pour participer à un marché libre, entrent en fait dans un conteneur où le chemin de sortie est prédéfini.

SIREN n'est pas un cas isolé, ni un cygne noir, c'est la norme structurelle des altcoins en survente excessive. Plus la chute est profonde, moins il faut d'argent, plus il est facile de les détourner. La survente excessive n'est pas une réduction, c'est une fragilité, et cette baisse globale de 40 % de la capitalisation boursière signifie que cette fragilité s'est étendue de manière systémique à l'ensemble du marché.

Les vendeurs à découvert sont le carburant

Si l'histoire s'arrêtait là, la logique serait unidirectionnelle : accumulation par les initiés, hausse, distribution, effondrement, les particuliers se retrouvant pris. Mais les mouvements des altcoins à très faible capitalisation ont généralement une autre couche structurelle supplémentaire : les vendeurs à découvert deviennent le matériau d'allumage.

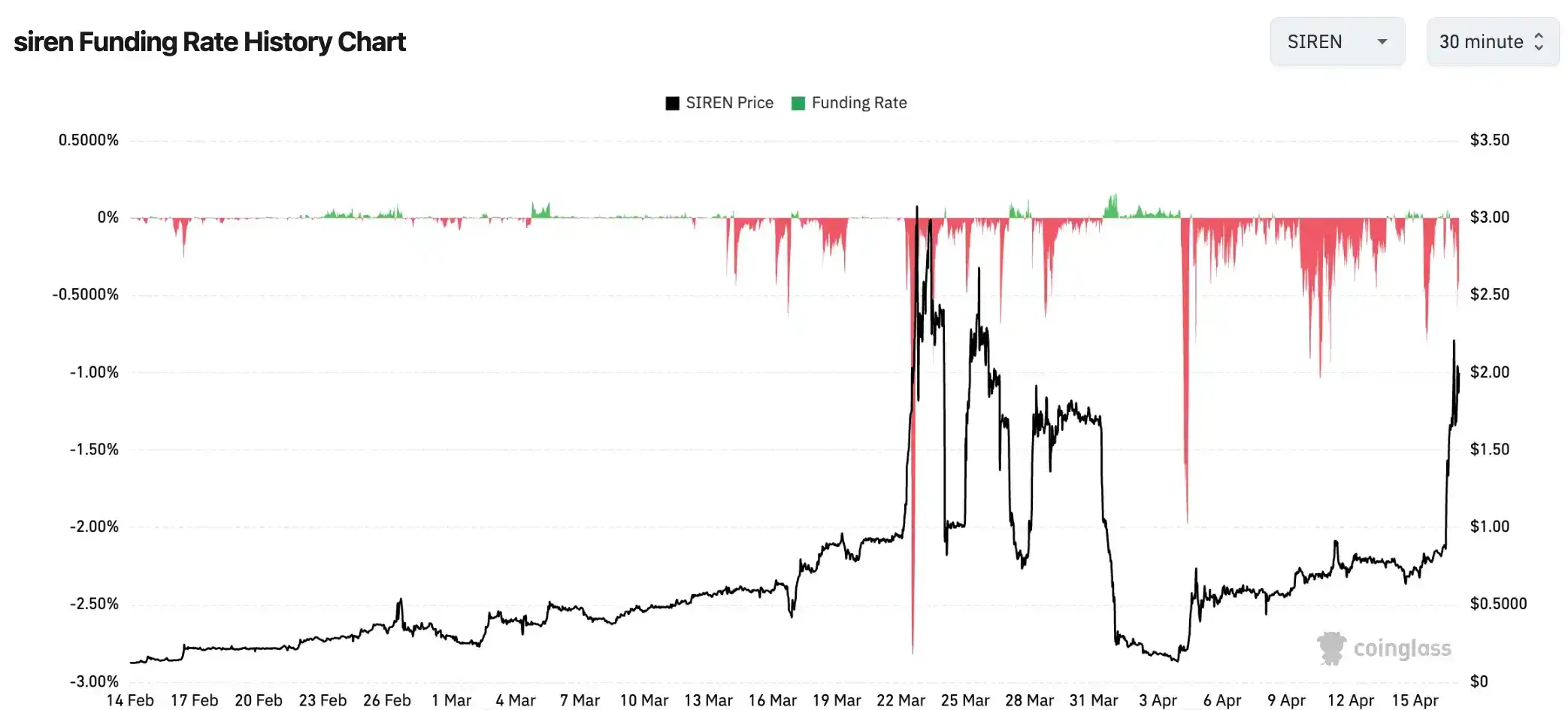

Lors de la hausse rapide de SIREN, le taux de financement a atteint -0,2989 % par période de 8 heures, soit environ -328 % annualisés. Traduisons : vendre à découvert SIREN et détenir la position coûte environ 0,3 % du capital en frais de financement payables aux acheteurs toutes les 8 heures. Garder la position un mois, ces frais themselves peuvent dévorer plus de 25 % du capital, sans même compter les pertes latentes dues à la hausse des prix.

Ce chiffre n'est pas rare sur le marché des altcoins à faible capitalisation. Certains jetons, lors de mouvements extrêmes, ont vu leur taux de financement descendre jusqu'à -0,4579 % par période de 8 heures, soit environ -501 % annualisés. À ce niveau, le vendeur à découvert ne fait pas face au risque de s'être trompé de direction, mais à la certitude d'être lentement broyé par une machine. Même si la direction finit par être la bonne, il est épuisé avant que ce jour n'arrive.

Lorsque vous voyez un altcoin monter de 80 % et décidez de vendre à découvert en attendant un repli. Chaque vente à découvert paie des intérêts aux acheteurs en face. Parallèlement, si le prix continue de monter et atteint votre seuil de liquidation forcée, le système achètera automatiquement au prix du marché pour clôturer votre position ; cet achat forcé pousse encore plus le prix à la hausse.

p>La chaîne de transmission de la chasse aux vendeurs à découvert (squeeze) fonctionne ainsi. Hausse des prix, pertes latentes pour les vendeurs à découvert, les pertes latentes atteignent le seuil de liquidation forcée, le système achète automatiquement au prix du marché pour clôturer, cet achat pousse davantage les prix à la hausse, davantage de vendeurs à découvert sont déclenchés, une nouvelle vague d'achats arrive. Sur les marchés à faible liquidité et petite capitalisation, chaque ordre peut provoquer un mouvement de prix plus ample, l'efficacité de transmission de la chaîne est bien supérieure à celle des actifs à grande capitalisation.Il y a ici une asymétrie souvent négligée. La personne qui décide de vendre à découvert après avoir vu un jeton monter de 90 % pense généralement prendre une décision correcte probabilistiquement : « après une telle hausse, un repli est inévitable ». Mais sur un marché verrouillé par une détention hautement concentrée, cette décision doit lutter non seulement contre la direction des prix, mais aussi contre des frais de financement représentant 0,3 % du capital toutes les 8 heures, ainsi que contre la réaction en chaîne déclenchée par les achats passifs une fois le seuil de liquidation atteint. Ce jeu n'est pas symétrique dès le départ.

Les taux de financement négatifs extrêmes sont la lecture sur le tableau de bord de cette machine. Les vendeurs à découvert sont déjà accumulés, les munitions sont chargées, une accélération de la hausse maintenant, les personnes en face n'ont que deux choix : être liquidés, ou acheter à la hausse. Les deux choix ajoutent de l'essence au prix. Ce n'est pas une hausse formée par le consensus du marché, c'est une consommation unilatérale prédessinée structurellement.

Un marché animé sans nouvel argent

Le volume hebdomadaire des transactions DEX sur la chaine BSC a augmenté de 97 % en glissement annuel, l'indice de la saison des altcoins est à 34/100, le taux de dominance du BTC est à 58,5 %. Ces trois chiffres peuvent être vrais simultanément, et sont simultanément contradictoires.

La chaleur brûlante on-chain existe bel et bien, mais les deux derniers chiffres vous disent que ce marché est toujours en « saison Bitcoin », moins de la moitié des altcoins mainstream ont surperformé le Bitcoin, les capitaux dominants sont hautement concentrés sur le Bitcoin, loin d'être diffusés vers l'extérieur. Mais les trois chiffres pointent aussi vers la même réalité : il s'agit de capitaux existants qui accélèrent leur rotation, ce n'est pas de nouvel argent qui entre. L'animation est réelle, mais l'animation n'équivaut pas à une expansion.

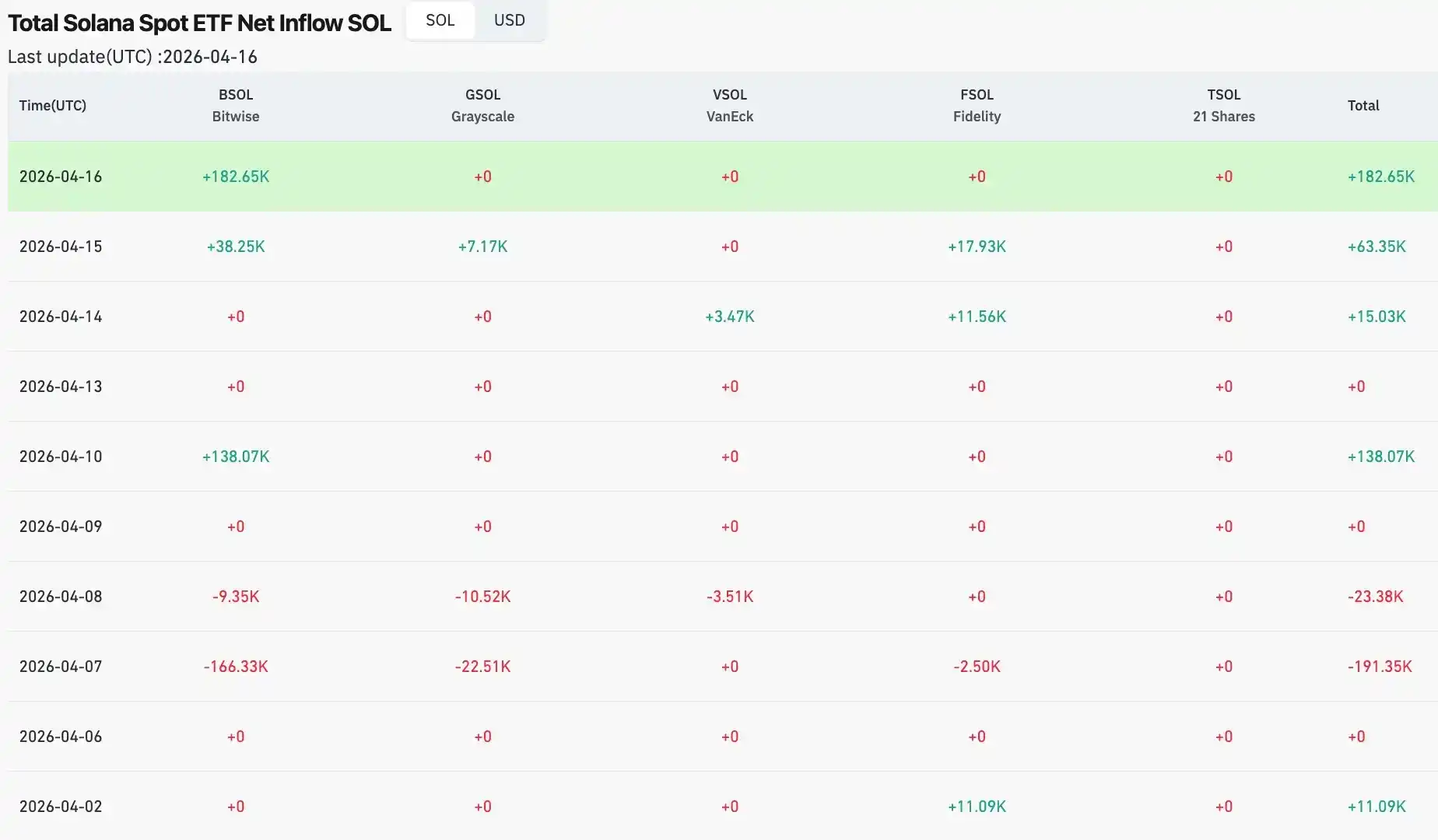

Les mouvements des capitaux institutionnels fournissent une corroboration. Début avril, les entrées nettes quotidiennes de l'ETF Solana sont revenues à zéro, après avoir enregistré une sortie nette de 6,2 millions de dollars américains le 30 mars. L'ETF XRP a connu des sorties nettes continues début avril, avec seulement une entrée nette minime d'environ 64 600 dollars américains le 2 avril. L'ETF Ethereum, bien qu'ayant enregistré une entrée nette quotidienne de 120 millions de dollars américains le 6 avril, avait connu une sortie de 71 millions de dollars américains la veille. La configuration globale des capitaux institutionnels en direction des altcoins est l'attentisme, pas la rotation.

Comparé à la véritable saison des altcoins de 2021, l'écart est structurel. Lors de ce cycle, de début d'année à mai, le taux de dominance du BTC est passé de plus de 70 % à moins de 40 %, touchant un minimum d'environ 39 %. La rotation des capitaux entre le Bitcoin et les altcoins était clairement visible, l'indice de la saison des altcoins a dépassé 90 à un moment. C'était une expansion globale poussée par une surabondance de liquidités macro, la chaleur résiduelle de l'été DeFi n'était pas dissipée, les particuliers FOMO entraient massivement sur le marché, la masse des stablecoins en circulation gonflait rapidement pendant la même période, les capitaux supplémentaires affluaient continuellement dans tout l'écosystème. Le score de 34 et les 58,5 % d'aujourd'hui sont un paysage différent, le moteur vient juste de préchauffer, il est loin de tourner à plein régime.

Il y a aussi une variable unique à ce cycle. Les capitaux institutionnels entrant sur le marché via les ETF suivent la logique interne de l'allocation d'actifs, pas la logique émotionnelle du marché crypto. Les institutions font des « ajustements de position Bitcoin à X% », pas « la saison des altcoins approche, augmentons la position altcoins ». Structurellement, ces capitaux ne vont pas spontanément rotationner vers le marché des altcoins, à moins qu'un ordre explicite ne soit donné. C'est la différence structurelle la plus fondamentale entre 2021 et 2026 ; l'argent entrant en 2021 contenait une grande quantité de capitaux de particuliers « allant là où c'est chaud », l'argent des institutions aujourd'hui est ancré, le chemin est fixe, il ne dérive pas avec l'humeur du marché.

L'animation du volume des transactions on-chain +97 % est réelle, mais un marché sans nouvel argent est à somme nulle. Les gains de chaque gagnant correspondent aux pertes d'un autre joueur, le volume total de la piscine n'augmente pas. Un jeu à somme nulle n'implique pas nécessairement un krach, mais il détermine la structure de ce jeu, l'animation n'appartient qu'à ceux qui sont déjà sur le marché, qui ont déjà des jetons. Et ceux qui entrent ensuite utilisent généralement leur propre argent pour parcourir le dernier kilomètre de la distribution des autres.

Épilogue

Revenons aux données du début : le Bitcoin a augmenté d'environ 0,85 % en quatre jours, quelques petits altcoins ont multiplié leur valeur plusieurs fois sur la même période. Maintenant, vous avez un cadre. La hausse du Bitcoin est une chose, l'environnement macroéconomique reprend son souffle, les capitaux institutionnels testent les niveaux, le marché attend le prochain signal clair. La flambée des altcoins en est une autre ; la faible capitalisation après une survente excessive crée des failles structurelles, de petits capitaux actionnent les prix dans des conteneurs à faible liquidité, des taux de financement négatifs extrêmes transforment les vendeurs à découvert en carburant pour les acheteurs. Ces deux choses se produisent simultanément, mais cela ne signifie pas qu'elles racontent la même histoire.

Indice de la saison des altcoins 34, taux de dominance du BTC 58,5 %. Selon les standards historiques de 2021, cette machine n'a même pas terminé son programme de préchauffage. Le taux de dominance du BTC doit passer de 58 % aux environs de 39 % de l'époque, les capitaux institutionnels doivent passer d'une « allocation Bitcoin » à une « allocation de portefeuille d'actifs crypto », les capitaux supplémentaires doivent affluer de manière continue et non pas réaliser des plus-values aux sommets pour sortir ; aucun de ces points ne peut être résolu par une simple journée de hausse limitée.

Il y a deux types de personnes dans cette machine : celles qui savent pour qui elle tourne, et celles qui sont le carburant nécessaire à son fonctionnement.

La hausse du BTC est un signal, la flambée des altcoins est un écho. Distinguer ces deux choses est nécessaire pour faire, sur ce marché, un choix qui n'a pas été prédessiné par la machine.