21Shares s'apprête à lancer son ETF Dogecoin après avoir obtenu l'approbation de la Securities and Exchange Commission (SEC) américaine et du Nasdaq. Cela devrait fournir un élan haussier pour la meme coin, même si les fonds DOGE suscitent un intérêt modéré de la part des investisseurs institutionnels.

21Shares va lancer un ETF Dogecoin après avoir déposé son prospectus final

L'émetteur d'ETF crypto 21Shares a déposé le prospectus pour son ETF Dogecoin, signalant son intention de lancer ce fonds cette semaine. Cependant, le gestionnaire d'actifs n'a pas encore annoncé de date de lancement spécifique. Ce sera le troisième fonds spot DOGE à être lancé après les ETF DOGE de Grayscale et de Bitwise, lancés l'année dernière.

L'ETF Dogecoin de 21Shares sera lancé sur le Nasdaq sous le ticker « TDOG ». L'échange crypto Coinbase est listé parmi les dépositaires du Trust aux côtés de BitGo et Anchorage. Par ailleurs, le fonds offrira des créations et rachats en nature, similaires aux autres ETF crypto spot existants. 21Shares facturera des frais de gestion de 0,50 % pour le fonds.

L'ETF Dogecoin sera le cinquième ETF crypto spot américain de 21Shares, le gestionnaire d'actifs proposant déjà des ETF Bitcoin, Ethereum, Solana et XRP. Le lancement du fonds DOGE est haussier pour la principale meme coin car il pourrait attirer plus de flux institutionnels dans son écosystème. Cependant, il est bon de noter que les autres fonds DOGE américains spot existants n'ont jusqu'à présent connu qu'une demande modérée.

Les données de SoSoValue montrent que les entrées dans ces ETF Dogecoin ont été minimes, ces fonds affichant actuellement un actif net de juste un peu moins de 10 millions de dollars, ce qui représente moins de 1 % de la capitalisation boursière de la meme coin. Ils ont également enregistré pour la plupart des jours à flux zéro depuis leur lancement, la plupart des jours d'entrée étant inférieurs à 1 million de dollars. Cependant, il est bon de noter que ces fonds ont connu une demande plus importante au début de l'année, lorsque le DOGE est monté autour de 0,15 $. En tant que tels, ils pourraient attirer plus d'entrées de capitaux à mesure que le marché se redresse.

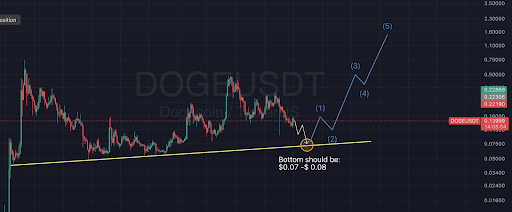

Une opportunité d'achat générationnelle

L'analyste crypto Hokage a décrit le niveau de prix actuel du DOGE comme une opportunité d'achat générationnelle, compte tenu du lancement imminent de l'ETF Dogecoin. Cela est venu alors que l'analyste a fait remarquer que si le court terme est extrêmement difficile à cerner, le support à long terme finira par être atteint. Son graphique accompagnant a montré que la principale meme coin pourrait monter jusqu'à 1,6 $ à long terme.

L'analyste crypto a souligné l'intégration potentielle de Dogecoin dans X d'Elon Musk comme un catalyseur qui pourrait déclencher cette course. Il a estimé que la meme coin finira par être intégrée à X en tant que fonctionnalité de paiement et de pourboires. Hokage a ajouté que ce n'est qu'une question de temps et non de si.

Lecture connexe : Dogecoin est prêt pour une percée : Un analyste montre une cible majeure pour le roi des meme coins

Au moment de la rédaction, le prix du Dogecoin s'échange autour de 0,137 $, en baisse de plus de 2 % au cours des dernières 24 heures, selon les données de CoinMarketCap.