Auteur : David, Deep Tide TechFlow

Titre original : Plus l'IA est puissante, plus McDonald's prend de la valeur

Début 2026, l'IA a terrifié les marchés financiers.

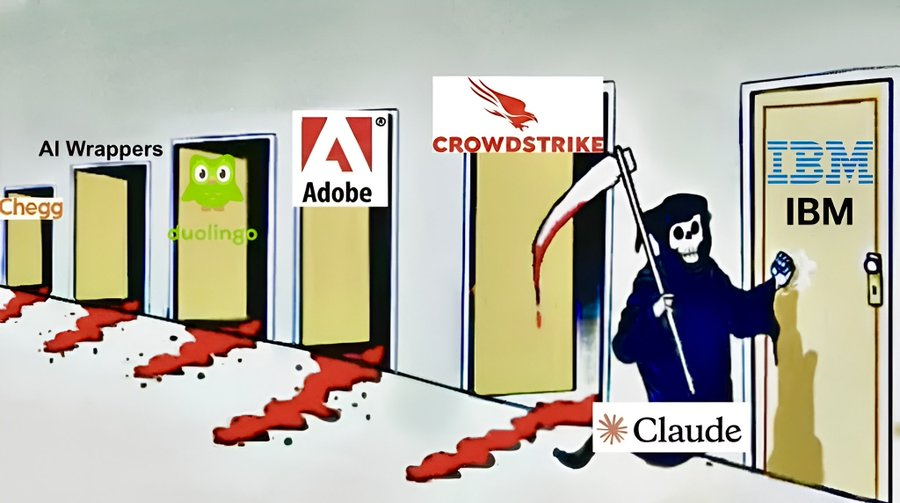

Ce n'est pas que l'IA soit inefficace, c'est qu'elle est trop efficace. Si efficace qu'à chaque nouveau produit lancé, les actions d'un secteur s'effondrent.

Par exemple, tout au long du mois de février, Anthropic, la société mère de Claude, a mis à jour ses produits d'IA à quatre reprises de manière intensive. L'IA peut désormais automatiser les flux de travail des entreprises : les actions SaaS se sont effondrées. L'IA peut scanner automatiquement les vulnérabilités du code : les actions de cybersécurité se sont effondrées. L'IA peut aider les banques à réécrire du code legacy datant du siècle dernier : IBM a chuté de 13 % en une seule journée, sa capitalisation boursière s'étant évaporée de 31 milliards de dollars, établissant un record depuis la bulle Internet de 2000.

Un mois, plusieurs secteurs, pointés un par un.

La panique est contagieuse.

La plateforme d'éducation en ligne Duolingo, dont le cours avait atteint un sommet historique à 544 dollars en mai dernier, est tombée sous les 85 dollars fin février, une chute de plus de 80 %. L'ETF iShares Software a chuté de 22 % depuis le début de l'année, et de 30 % par rapport à son plus haut...

Un trader a déclaré à Bloomberg que les actions technologiques étaient constamment vendues, un simple titre médiatique du type "L'IA va bouleverser XX" pouvant déclencher un mini-krach éclair.

L'argent fuit ces entreprises, mais il doit bien aller quelque part.

Suivre l'IA est une option, comme acheter Nvidia, de la puissance de calcul, des infrastructures... Mais cette voie est déjà encombrée et devient de plus en plus chère.

Certains commencent à se poser une autre question : existe-t-il une entreprise que l'IA, aussi évoluée soit-elle, ne pourra jamais tuer ?

HALO, le premier coup de feu contre l'anxiété liée à l'IA

Début février, une personne nommée Josh Brown a écrit un article sur son blog.

Ce PDG d'une société de gestion d'actifs américaine, également habitué de CNBC et une sorte de célébrité dans le monde de la finance, y a inventé un terme :

HALO.

Heavy Assets, Low Obsolescence. Soit Actifs Lourds, Faible Risque d'Obsolescence.

L'idée est simple : investir dans les entreprises que l'IA, malgré son évolution, ne pourra pas éliminer.

Il a également donné une méthode d'identification très simple : le critère pour une action HALO est le suivant : "Pouvez-vous créer le produit de cette entreprise simplement en tapant quelques mots dans une zone de texte ? Si la réponse est non, c'est une action HALO."

Il a donné un exemple.

Delta Airlines et Expedia sont toutes deux dans le secteur du voyage. Cette année, Delta a augmenté de 8,3 %, Expedia a chuté de 6 %. Quelle est la différence ?

L'IA peut vous trouver le billet d'avion le moins cher, mais vous devez toujours monter dans l'avion. Delta possède des avions, Expedia n'a qu'un moteur de recherche.

Il a également déclaré que c'était la logique d'investissement la plus simple qu'il ait jamais vue.

Au cours des 15 dernières années, Wall Street adorait les modèles légers. Les entreprises logicielles n'avaient pas d'usines, pas de stocks, le coût de reproduction du code était nul, et leurs marges bénéficiaires étaient incroyablement élevées. Mais maintenant, l'IA est là, et ce que l'IA est la plus apte à remplacer, ce sont précisément ces entreprises qui gagnent de l'argent grâce au code et aux asymétries d'information.

Les temps changent, et c'est au tour du "lourd" de valoir de l'argent.

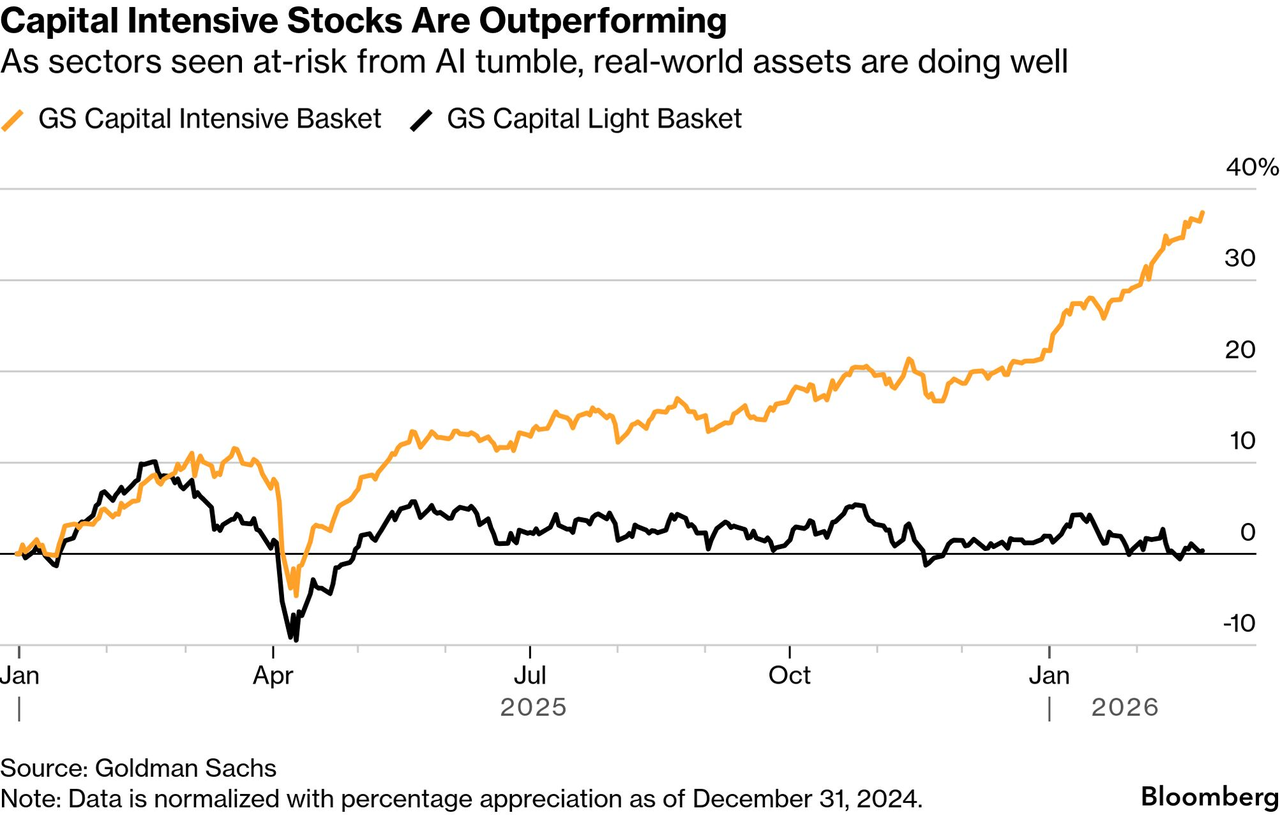

Quelques semaines seulement après l'apparition de HALO, Goldman Sachs a publié un rapport de recherche officiel intitulé "The HALO Effect" ; les données qu'il contient montrent que depuis début 2025, le portefeuille d'actions "à actifs lourds" détenu par Goldman Sachs a surperformé le portefeuille "à actifs légers" de 35 %.

Ensuite, le desk de trading de Morgan Stanley a commencé à utiliser HALO pour recommander des titres à ses clients ; le terme est également apparu dans les notes de recherche de Barclays et de Bank of America. Axios, le Wall Street Journal, CNBC ont couvert le sujet de manière concentrée...

Un terme inventé au hasard par un blogueur est devenu le plus grand thème de trading de Wall Street en 2026.

Qu'est-ce que cela signifie ? Ce n'est pas que Brown soit si brillant, c'est que les gens sont vraiment paniqués. Assez paniqués pour avoir besoin d'un mot pour se rassurer :

N'ayez pas peur, l'IA bouleverse beaucoup de choses, mais il existe une catégorie d'entreprises qui sont sûres.

Le monde est un immense actif lourd

Vous pensez que HALO n'est qu'un récit ? Les marchés financiers ont déjà commencé à voter.

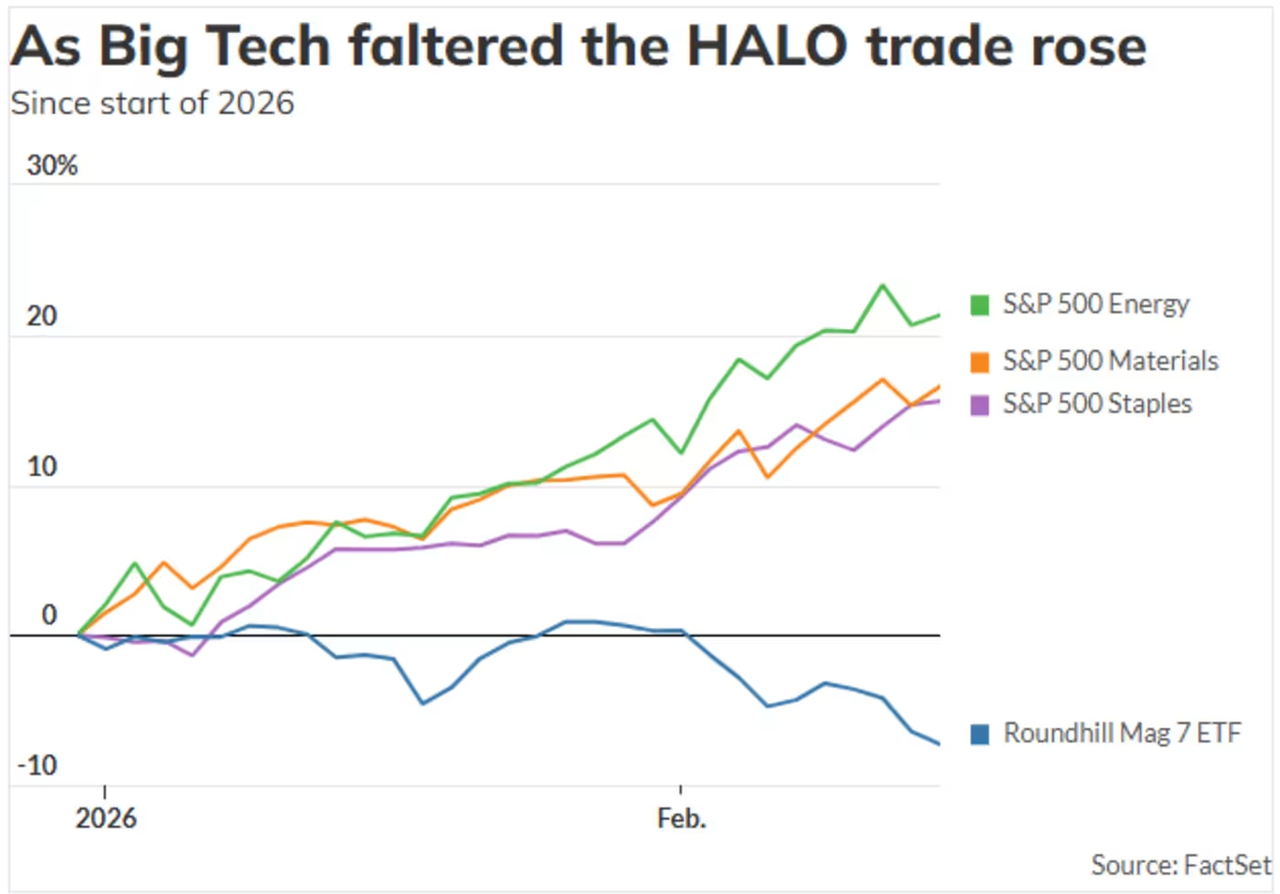

Du début de l'année 2026 à fin février, le secteur de l'énergie du S&P 500 a augmenté de plus de 23 %, les matériaux de 16 %, les produits de consommation de base de 15 %, l'industrie de 13 %.

Dans le même temps, le secteur des technologies de l'information a chuté de près de 4 %, la finance de près de 5 %.

Parallèlement, les sept grandes stars technologiques américaines (Magnificent Seven) ont collectivement calé. Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla : seules deux d'entre elles ont enregistré une hausse depuis le début de l'année.

L'inquiétude des investisseurs porte sur la capacité de ces entreprises, qui brûlent des centaines de milliards de dollars par an en puissance de calcul, à rentabiliser ces investissements.

Quelles sont précisément les entreprises qui ont augmenté ?

McDonald's, Walmart, ExxonMobil... vendeurs de hamburgers, supermarchés, raffineurs de pétrole. L'IA peut écrire des poèmes, coder et plaider en justice, mais elle ne peut pas faire frire des frites ni extraire du pétrole.

La bière Budweiser a également augmenté de 48 % depuis l'année dernière, après tout, on ne peut pas boire de l'IA.

Ainsi, HALO représente un renversement de la logique d'évaluation des marchés financiers sous l'effet de l'anxiété liée à l'IA. La dernière fois qu'un tel renversement s'est produit, c'était en 2000.

À l'époque, c'était la même chose : les investisseurs fuyaient frénétiquement les actions technologiques pour se précipiter vers les secteurs "ennuyeux" comme l'énergie, l'industrie, la consommation. Le Nasdaq a chuté de près de 80 % entre 2000 et 2002, tandis que dans le même temps, le secteur de l'énergie du S&P a augmenté de près de 30 %.

Mais il y a une différence cruciale. La bulle Internet était due au fait qu'Internet ne générait pas de profits, l'histoire ne tenait plus. Cette fois, la situation est un peu différente :

L'IA est trop compétente, au point de faire peur.

Ce n'est pas l'échec de la technologie IA qui provoque la panique, c'est la panique provoquée par son succès. Cela n'a presque aucun précédent dans l'histoire des marchés financiers.

Plus ironiquement, les entreprises d'IA elles-mêmes deviennent plus lourdes.

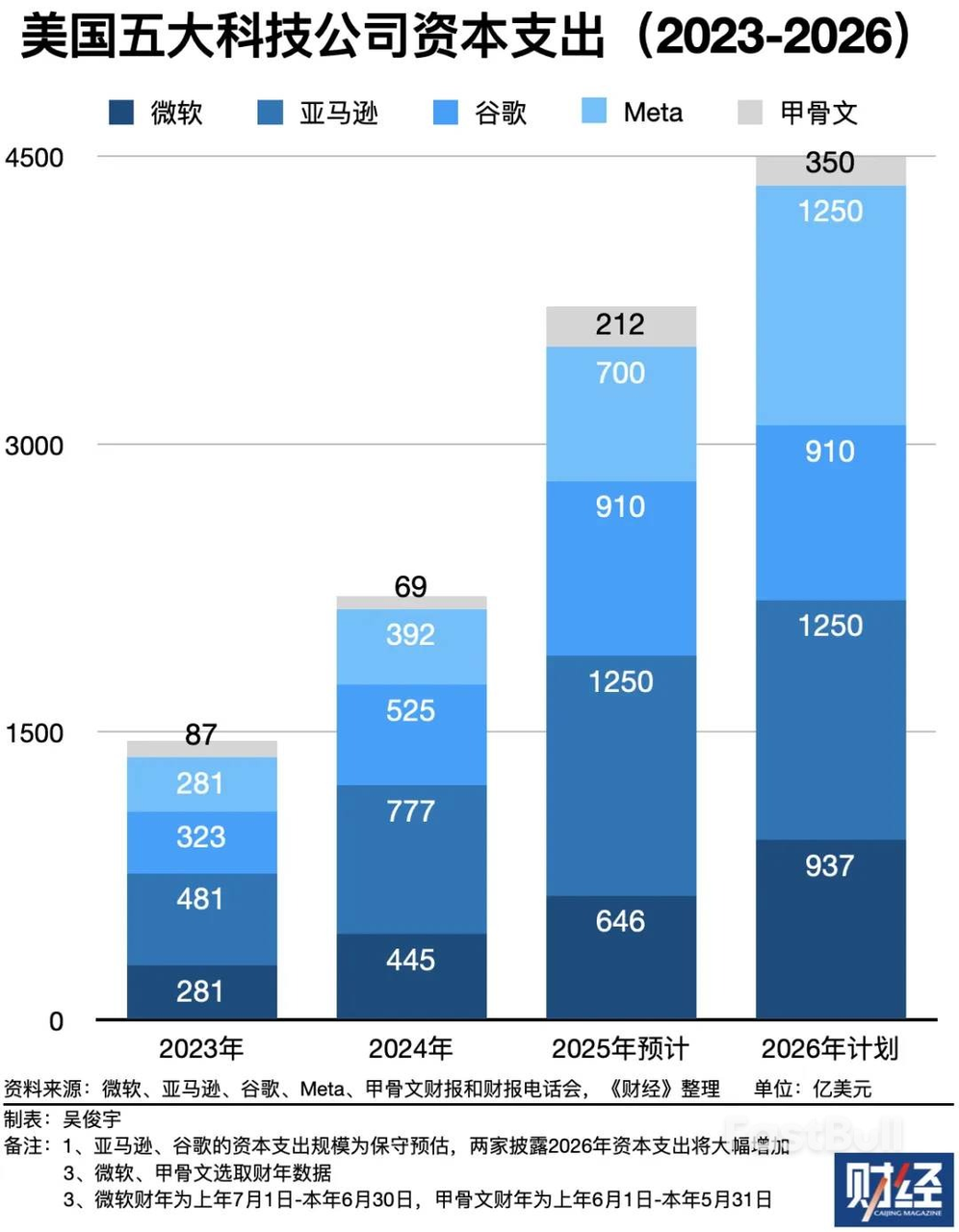

Goldman Sachs mentionne spécifiquement dans son rapport que les entreprises qui croyaient le plus au modèle d'actifs légers ces dernières années sont en train de devenir les plus gros dépensiers en capital de l'histoire.

Les dépenses d'investissement (capex) des cinq grandes entreprises technologiques devraient atteindre 1 500 milliards de dollars entre 2023 et 2026, dont plus de 450 milliards pour la seule année 2026, soit plus que la totalité de leurs investissements combinés avant l'ère de l'IA.

Source image : Caijing

Où cet argent est-il dépensé ? Centres de données, puces, câbles, systèmes de refroidissement, installations de production d'électricité. Toutes des choses lourdes et chères dans le monde physique.

On assiste donc à une image absurde :

L'IA détruit le modèle d'actifs légers des autres, puis devient elle-même un actif lourd.

Les entreprises qui prétendaient bouleverser l'ancien monde découvrent finalement qu'elles ont besoin des mêmes choses que l'ancien monde : usines, électricité, pipelines...

Wall Street a poursuivi le "légèreté" pendant 15 ans, pour finalement découvrir que même l'IA elle-même ne peut échapper à la "lourdeur".

Les États-Unis se cachent chez McDonald's, la Chine commande avec Qianwen

Au même moment, sur l'autre rive (en Chine), on apporte une réponse totalement opposée.

Bloomberg a publié un article fin février, dont le titre signifiait en gros : Le marché chinois résiste aux transactions de panique liées à l'IA observées dans le monde. Une phrase de résumé me semble très pertinente :

Le marché américain regarde ce que l'IA peut prendre, le marché chinois regarde ce à quoi l'IA peut aider.

Une même technologie, deux émotions totalement opposées.

Alors que les investisseurs américains inventent le terme HALO et se réfugient chez McDonald's et Walmart, les investisseurs chinois se ruent sur les actions d'applications d'IA.

JP Morgan a attribué une recommandation d'achat à MiniMax et Zhipu en février de cette année ; Goldman Sachs a simultanément émis de nouvelles recommandations d'achat pour Biren Technology et MetaX Integrated Circuit ; les analystes de Bank of America ont indiqué que l'AI Agent et sa commercialisation pourraient être le plus grand thème d'investissement du marché chinois en 2026.

Pour des entreprises comme Tencent et Alibaba, personne ne craint qu'elles ne soient tuées par l'IA ; ce qui intéresse, c'est si elles peuvent utiliser l'IA pour gagner plus d'argent.

Goldman Sachs a déclaré dans un rapport de janvier que Tencent était le plus grand bénéficiaire de l'application de l'IA dans le secteur Internet chinois, les lignes commerciales que sont les jeux, la publicité, la fintech et le cloud étant toutes accélérées par l'IA.

Pourquoi une même vague provoque-t-elle des réactions si opposées des deux côtés ?

Les actions technologiques américaines étaient trop chères ces dernières années, si chères que le simple fait que l'IA affecte légèrement leur marge bénéficiaire fait s'effondrer leur valorisation. Les actions technologiques chinoises, quant à elles, viennent tout juste de remonter après deux ou trois ans de creux, elles étaient déjà bon marché, et l'IA représente pour elles une opportunité de croissance, pas une menace.

Mais le seul cours des actions n'explique pas tout, la plus grande réside dans le terrain.

Alors même que le récit HALO prospérait aux États-Unis, la Chine venait de vivre un Nouvel An lunaire avec la plus forte teneur en IA de son histoire :

Volcano Engine a remporté le partenariat exclusif Cloud IA pour le Gala du Nouvel An de CCTV, Douban (Doubao) est devenu le partenaire exclusif en IA du Gala de CCTV ; Qianwen a raflé le parrainage des galas du Nouvel An des chaînes de télévision orientales, Zhejiang, Jiangsu et Henan, Tencent Yuanbao a distribué 1 milliard de RMB (env. 130M€) de红包 (hongbao, enveloppes rouges), Baidu Wenxin a distribué 500 millions de RMB. Alibaba a été encore plus radical avec son "Plan d'invitation pour le Nouvel An" de 3 milliards de RMB, Qianwen vous aide à commander du milk tea, 1 million de commandes offertes en 3 heures...

Source image : Sina News | Data Visualization Lab

Quatre grands groupes, plus de 4,5 milliards de RMB (env. 580M€) de dépenses marketing en IA pour le Nouvel An combinés.

Il y a dix ans, c'étaient WeChat et Alipay qui se battaient pour les hongbao lors du Gala. Maintenant, ce sont Doubao et Qianwen. Les entreprises d'IA ne considèrent pas le Gala comme une simple place publicitaire, mais comme une scène de vulgarisation pour que l'IA entre sur le marché de masse.

Un même feu est une catastrophe sur du bois sec, mais il réchauffe sur du bois humide.

Une même vague d'IA : les capitaux américains fuient les entreprises perturbées par l'IA et se ruent vers les entreprises "indestructibles par l'IA" ; les capitaux chinois poursuivent les entreprises capables de bien utiliser l'IA.

D'un côté on poursuit, de l'autre on fuit. L'auteur (de l'article original) pense que ceux qui fuient exagèrent un peu dans leur valorisation (pricing).

La situation actuelle est que la capacité de l'IA est correctement évaluée, mais son pouvoir de destruction est surévalué. L'afflux de capitaux vers les actions HALO anticipe qui l'IA va tuer, et fuit par avance.

Ils se sont réfugiés chez McDonald's, Budweiser, Walmart, etc. Ces entreprises sont bien sûr bonnes, mais dans la part de leur hausse cette année, quelle part est due aux résultats, et quelle part est une prime due à la peur ?

Le balancier de Wall Street a toujours été excessif. En 2000, tout .com valait de l'argent ; en 2002, tout .com était une arnaque. Maintenant, on pense que la bière et les tracteurs peuvent aussi résister à l'IA.

Lorsque ce consensus sera suffisamment répandu, le prochain excès inverse n'est pas loin.

Pour ma part, voici mon point de vue :

L'IA devient effectivement plus forte, cela ne fait aucun doute. Mais la distance entre "devenir plus forte" et "tuer une industrie" est beaucoup plus grande que ce que la plupart des gens imaginent.

Chaque révolution technologique suit le même scénario : d'abord la panique, puis la fuite excessive, et enfin la découverte que les choses fuies ne sont pas mortes, mais sont devenues bon marché à cause de la panique.

Internet n'a pas tué Walmart, Walmart a appris le e-commerce. Le paiement mobile n'a pas tué les banques, les banques ont appris à faire des applications.

Ce que l'IA tuera vraiment, ce sont les entreprises qui n'auraient jamais dû exister — des produits sans barrières, une croissance basée uniquement sur le financement, une survie basée sur l'asymétrie d'information.

Ces entreprises n'ont pas besoin de l'IA pour mourir, le cycle économique les tuera de toute façon.

Ainsi, la question n'est peut-être jamais "L'IA va-t-elle bouleverser le monde ?", nous devons chacun nous demander : L'entreprise dans laquelle vous investissez a-t-elle la capacité de faire de l'IA son arme, plutôt que son faire-part de décès ?

Ceux qui peuvent répondre à cette question n'ont pas besoin de HALO.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui : https://t.me/BitPushCommunity

Abonnement Telegram BiTui : https://t.me/bitpush