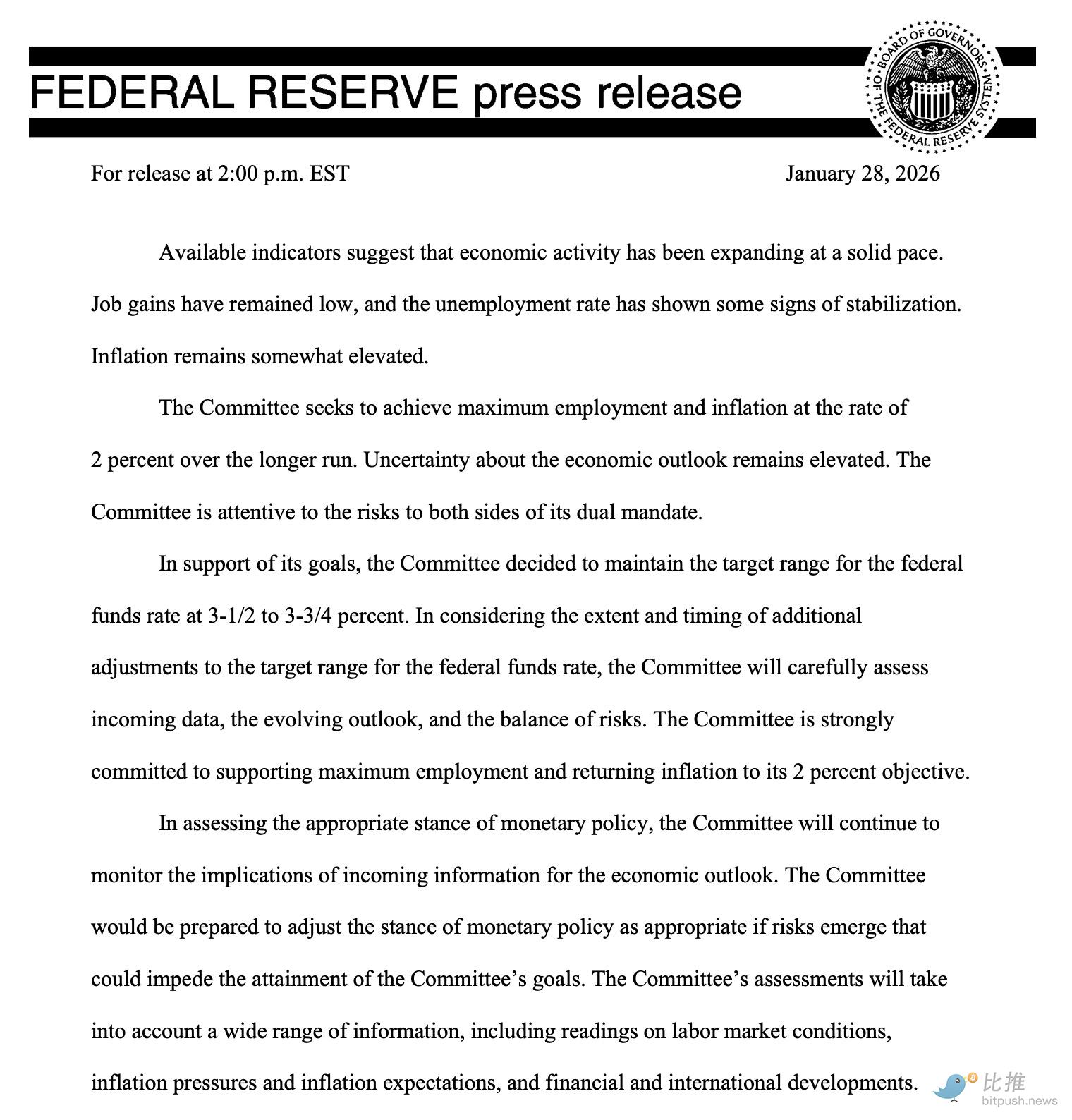

Après trois baisses de taux consécutives, la Fed a finalement appuyé sur le bouton « pause » lors de sa première réunion de politique monétaire de 2026.

Dans la nuit de jeudi, heure de Pékin, la Fed a annoncé qu'elle maintiendrait son taux directeur dans la fourchette de 3,5 % à 3,75 %. Cette décision quelque peu « fade » était conforme aux attentes du marché à plus de 97 %, mais elle a également révélé de légères fissures internes au sein de la politique : deux gouverneurs de la Fed ont voté contre, soutenant une nouvelle baisse des taux de 25 points de base.

La botte est tombée mais la direction reste incertaine

Dans sa déclaration de politique, la Fed a maintenu une formulation relativement prudente : l'économie continue de se développer solidement, l'inflation a « reculé mais reste supérieure à l'objectif », le marché du travail montre des signes de refroidissement mais ne constitue pas encore un risque systémique. Le message central est très clair — la politique monétaire est passée de la phase d'« ajustement actif » à la phase d'« observation et de vérification ».

Il est à noter que le Comité fédéral de l'open market (FOMC) n'est pas monolithique en interne. Deux membres ont voté en faveur d'une poursuite de la baisse des taux, montrant que des divergences persistent quant à l'orientation de la politique entre le recul de l'inflation et le ralentissement économique. Mais dans l'ensemble, la Fed ne souhaite clairement pas faire de nouvelles promesses politiques dans l'environnement actuel et choisit plutôt de remettre le pouvoir décisionnel aux données ultérieures.

Cette position donne le ton au marché : il n'y aura pas d'orientations directionnelles claires à court terme, et la valorisation des actifs s'articulera davantage autour des « changements d'anticipations » que des « changements de politique ».

Les prix actuels du marché des fonds fédéraux montrent que les investisseurs s'attendent généralement à ce que les taux restent inchangés ce trimestre, le moment de la première baisse étant à nouveau repoussé à juin de cette année, et le marché anticipe en outre une pause dans le cycle de baisse jusqu'en 2027.

Cependant, concernant la trajectoire des taux après ce trimestre, des divergences importantes persistent entre les institutions : Morgan Stanley, Citi et Goldman Sachs prévoient des baisses successives en juin et septembre, Barclays estime que des baisses sont possibles en juin et décembre, tandis que JPMorgan maintient son attente de taux inchangés pour l'année entière.

Marché macro : l'or règne en maître, les autres actifs restent calmes

Si la décision de la Fed en elle-même n'a pas créé d'ondes, la divergence des performances des actifs est le signal vraiment digne d'intérêt.

Après l'annonce des taux, le prix de l'or spot a grimpé en flèche, franchissant pour la première fois la barre des 5500 dollars l'once. En seulement quatre séances de bourse, le prix de l'or est passé d'un peu moins de 5000 dollars à la hausse, franchissant plusieurs paliers de centaines de dollars, pour une hausse cumulative de plus de 500 dollars et un gain hebdomadaire de 10 %. Cette vitesse et cette amplitude font de l'or le protagoniste incontesté du marché mondial actuel.

La force de l'or ne relève pas d'une simple logique de trading sur les taux. Bien que la Fed ait suspendu les baisses de taux, après un assouplissement continu, la politique se rapproche de la zone neutre, et la contrainte marginale des taux réels s'est quelque peu atténuée ; dans le même temps, la résilience de l'inflation, les frictions commerciales, l'incertitude politique et les jeux de politique mondiale s'entremêlent, amplifiant continuellement la demande de refuge. Face à cette superposition de multiples incertitudes, les capitaux ont choisi l'actif refuge le plus traditionnel et faisant le plus consensus.

En contraste frappant avec l'or, les autres actifs majeurs ont globalement réagi avec retenue. Les actions américaines sont restées dans un range étroit après la décision, sans breakout directionnel ; l'indice dollar DXY a eu des fluctuations limitées ; les rendements des obligations d'État américaines se sont ajustés modestement, mais sans se transformer en mouvement systémique de refuge.

Il en va de même pour les actifs cryptos. Le prix du Bitcoin est brièvement passé de 89 600 $ à la barre des 89 000 $ après l'annonce, puis est rapidement remonté aux alentours de 89 300 $. La amplitude de fluctuation était inférieure à 1 %, Ethereum (ETH) oscillait autour de la barre des 3 000 $, et les altcoins majeurs comme Solana et XRP sont également restés dans leur range de consolidation précédent.

Le marché a donné sa réponse de la manière la plus directe : lorsque la direction n'est pas claire, l'or est repoussé au centre de la scène, tandis que les autres actifs entrent en mode attente.

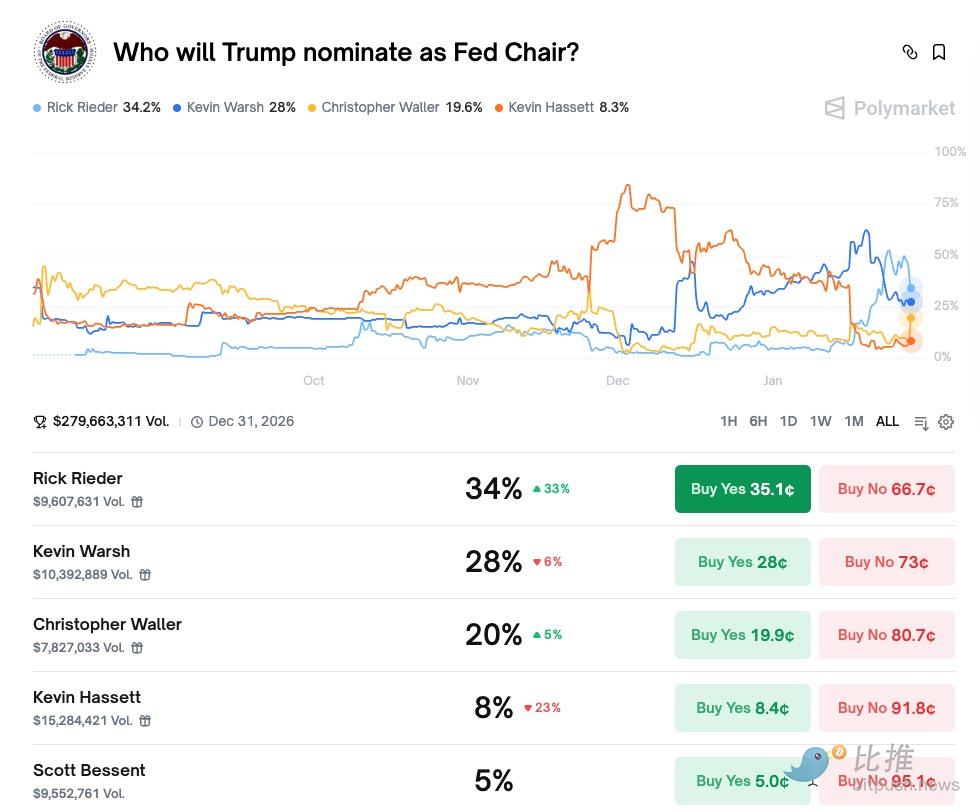

Une question plus importante que la baisse des taux : qui façonnera la Fed de la prochaine phase ?

Après l'annonce des taux, le point focal du marché s'est rapidement déplacé. Plus que de savoir « si la prochaine baisse aura lieu », les investisseurs commencent à discuter plus fréquemment d'une autre question : qui dirigera la Fed lors de la prochaine phase ?

Une fois la décision sur les taux tombée, l'attention du marché s'est rapidement déplacée de « la prochaine baisse de taux » vers une question ayant un impact plus long terme — qui deviendra le prochain président de la Fed.

Ce changement n'est pas fortuit. Alors que la politique monétaire entre progressivement dans une zone sensible « proche de la neutralité », le style politique des prochaines années dépendra largement de la façon dont la direction comprend la tolérance à l'inflation, la stabilité financière et les fluctuations du marché. Dans ce contexte, le marché des prédictions offre une fenêtre de référence précieuse.

Selon les dernières données de Polymarket, dans les paris sur « qui Trump nommera comme président de la Fed », les cotes de plusieurs candidats se sont déjà hiérarchisées :

Rick Rieder : Le « pragmatique » préféré du marché (environ 34%)

Celui qui a actuellement la probabilité de pari la plus élevée est Rick Rieder, avec un taux de soutien d'environ 34 %, et qui a clairement augmenté récemment.

Rieder est actuellement directeur des investissements obligataires mondiaux chez BlackRock, participant profondément et depuis longtemps aux décisions de marché obligataire et d'allocation d'actifs macro, et est considéré comme l'une des rares personnes à véritablement traverser les structures « politique - marché - capitaux ». Ses opinions publiques mettent souvent l'accent sur la stabilité des marchés financiers, l'efficacité de la transmission de la politique et l'évitation de chocs systémiques inutiles.

Du point de vue du marché, si Rieder devient président de la Fed, cela signifierait que les décisions de la banque centrale accorderont plus d'importance aux conditions financières et aux signaux de prix des actifs, en maintenant une flexibilité politique dans les limites permises par l'inflation. Cette attente explique pourquoi il reçoit un soutien croissant sur le marché des prédictions — c'est un pari sur la « prévisibilité » et la « convivialité pour le marché ».

Kevin Warsh : Le représentant de la discipline et de la crédibilité (environ 28%)

En deuxième position se trouve l'ancien gouverneur de la Fed Kevin Warsh, avec une probabilité de pari actuelle d'environ 28 %.

Warsh a toujours été connu pour ses positions claires et son style rigoureux, insistant davantage sur la crédibilité de la banque centrale et la discipline à long terme en matière d'inflation. Il a exprimé à plusieurs reprises publiquement ses inquiétudes concernant une politique excessivement accommodante et est également considéré comme un important représentant traditionnel des faucons.

Si Warsh l'emporte finalement, le marché s'attend généralement à ce que la Fed soit plus prudente concernant le rythme des baisses de taux, la tolérance aux prix des actifs et la communication politique. Ce style est généralement favorable à la maîtrise des anticipations inflationnistes, mais signifie aussi que les actifs risqués devront s'adapter à un environnement financier plus strict.

Christopher Waller : Le gouverneur de la Fed de l'école académique (environ 20%)

La probabilité de pari pour le gouverneur actuel de la Fed, Christopher Waller, est d'environ 20 %, le classant troisième.

Waller possède de solides antécédents académiques, une logique politique claire, et a toujours été considéré comme le « faucon » le plus influent au sein de la Fed (prônant des taux élevés pour contenir l'inflation). Mais lors de cette réunion du FOMC, il a voté contre, soutenant une poursuite de la baisse des taux, ce qui signifie qu'il ne considère plus l'inflation comme une menace principale, ou qu'il a ressenti une énorme pression politique/économique.

Si Waller est nommé, la Fed pourrait accorder plus de poids aux objectifs d'emploi et de croissance, avec un rythme politique relativement flexible, mais sa capacité à maintenir l'indépendance de la banque centrale dans un environnement hautement politisé reste un point d'attention majeur pour le marché.

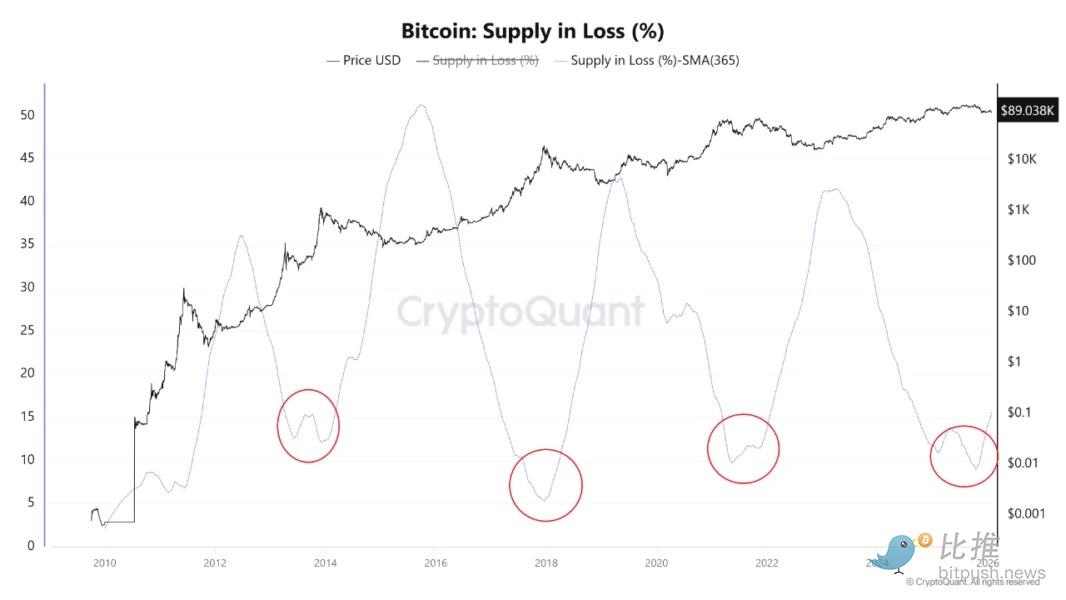

Le Bitcoin va-t-il continuer à baisser ?

Alors que les incertitudes macro s'intensifient, les données on-chain commencent à libérer des signaux alarmants.

La dernière analyse de CryptoQuant montre que la moyenne mobile sur 365 jours du « pourcentage de l'offre de Bitcoin en situation de perte » (Supply in Loss) est en train de remonter. Cet indicateur mesure la proportion de bitcoins dont le prix actuel est inférieur au prix de leur dernier transfert on-chain, et constitue un outil important pour observer les changements structurels du marché.

Lorsque le Bitcoin a atteint son pic historique de 126 000 dollars en octobre dernier, cet indicateur était tombé à son plus bas de ce cycle, reflétant un marché en situation de profit élevé. Mais avec le recul des prix, le Supply in Loss a commencé à augmenter continuellement, montrant que les pertes se propagent progressivement des traders à court terme vers des détenteurs plus long terme.

L'expérience historique montre que ce type de changement directionnel apparaît souvent dans les phases précoces de transition haussière/baissière. Cependant, il est important de souligner que cet indicateur n'a pas encore atteint la zone typique de « capitulation », ressemblant plus à un signal de risque qu'à une confirmation de tendance.

Cela signifie que l'état actuel du Bitcoin est plus proche d'une digestion en zone haute et d'une restructuration, que d'une entrée dans une phase baissière principale claire. Qu'il évolue ou non vers un ajustement plus profond dépendra fortement de la liquidité macro et des flux de capitaux ultérieurs. Gabe Selby, responsable de la recherche chez CF Benchmarks, déclare : « Les catalyseurs haussiers à court terme du Bitcoin existent toujours, mais ils s'orientent de plus en plus vers des facteurs politiques plutôt que monétaires. »

Synthèse : Macro incertaine, structure changeante, le marché attend des réponses

Dans l'ensemble, ce cycle de changements de marché n'est pas piloté par un seul événement, mais résulte de l'interaction de multiples facteurs. Le choix de la Fed de faire une pause envoie un signal de « prudence et non de revirement » ; les capitaux, face à l'incertitude, se tournent vers l'or, poussant l'aversion au risque sur le devant de la scène ; le Bitcoin, quant à lui, montre progressivement des caractéristiques structurelles de la seconde partie du cycle lors de sa consolidation à des niveaux élevés.

Avant que la direction ne soit claire, le marché ressemble plus à un test de patience. L'or a déjà fait son choix, et la prochaine étape du Bitcoin devra encore attendre une convergence supplémentaire des signaux macro et cycliques.

Auteur : seed.eth

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de BiTui : https://t.me/BitPushCommunity

Abonnement Telegram de BiTui : https://t.me/bitpush