Le 6 février 2026, la Banque populaire de Chine, en collaboration avec huit grands ministères, a de nouveau publié le document [Yin Fa (2026) n°42]. Le marché a déjà proposé de nombreuses interprétations, mais cet article souhaite effectuer une analyse plus verticale en combinant la RWA et la situation actuelle du marché on-chain.

En regardant les données on-chain, de début 2025 à début 2026, les actifs de type RWA on-chain ont explosé, multipliés par 5, atteignant un volume de 23,7 milliards de dollars US, un marché qui n'est plus négligeable.

1. Comment comprendre le document n°42

De l'avis de l'auteur, en le lisant conjointement avec le document annexe Directives de supervision concernant l'émission offshore de titres adossés à des actifs tokenisés pour les actifs nationaux, cela devient très révélateur. Le point central est que le document n°42 consacre une large partie à définir et normaliser la "tokenisation d'actifs du monde réel" (RWA), ce qui équivaut à ce que les autorités de régulation reconnaissent officiellement la RWA comme une forme d'activité existante, et fournissent un chemin pour son application conforme et son enregistrement.

Les informations clés sont au nombre de 3, je les présente en texte original, puis je les interprète.

Premièrement, la qualification précise de la RWA :

"La tokenisation d'actifs du monde réel désigne l'utilisation de technologies cryptographiques et de registres distribués ou de technologies similaires pour transformer la propriété, les droits aux bénéfices, etc., d'un actif en jetons (tokens) ou en autres titres, obligations ayant les caractéristiques de jetons (tokens), et pour mener des activités d'émission et de transaction."

Une fois la définition établie, comment l'appliquer ? Le texte poursuit donc :

"Sont exceptées les activités commerciales connexes menées en s'appuyant sur des infrastructures financières spécifiques, avec l'accord conforme et régulier des autorités commerciales compétentes."

Alors, qui peut participer concrètement ? Des processus clairs sont également définis pour la demande et l'application des actifs RWA :

L'entité nationale qui contrôle effectivement les actifs sous-jacents doit s'enregistrer auprès de la Commission chinoise de régulation des valeurs mobilières (CSRC), soumettre un rapport d'enregistrement, l'ensemble des documents d'émission offshore et autres matériaux, et expliquer complètement les informations sur l'entité d'enregistrement nationale, les informations sur les actifs sous-jacents, le plan d'émission des jetons, etc.

Ainsi, de l'avis de l'auteur, la combinaison des deux peut être considérée comme ayant clairement séparé les actifs RWA des cryptomonnaies virtuelle strictement réprimées, les deux ne relevant pas du même mode de gestion.

La raison pour laquelle c'est si important réside également dans le traitement complet de la zone grise réglementaire passée, car le plus grand obstacle auquel était confrontée la tokenisation RWA des actifs nationaux chinois pour aller à l'étranger n'était pas un problème technique ni un problème de marché.

De plus, la tokenisation RWA reprend presque le cadre réglementaire des titres existant. Cela profite également aux institutions financières, car elles peuvent faire légalement et légitimement des activités RWA conformes, et objectivement parlant, les RWA émises par des institutions financières standard sont un bon moyen de prévenir les risques.

Sous de telles contraintes en Chine continentale, on peut éviter une émission arbitraire d'actifs. Si la RWA était traitée comme un Meme, cela détruirait le marché.

2. L'évolution des standards mondiaux de la RWA

Parallèlement à cette qualification institutionnelle en Chine continentale, comment se développe le marché mondial de la RWA actuel ? Lorsque les problèmes de régulation sont atténués, l'application ultérieure devient une question现实 à affronter.

En réalité, le marché actuel est depuis longtemps dans une ère de guerre chaotique des standards de jetons.

Cette complexité apporte des difficultés de compatibilité au niveau de l'industrie pour la RWA. Approfondissons l'application des standards de jetons RWA mainstream.

Cet article partira du HK ABT (asset-backed token) de 2022, pour aller vers l'ERC-3525 et l'ERC-3475 autour des obligations, puis vers l'Atoken d'AAVE, le stETH et l'AMPL de l'ère DeFi, et comment les plateformes leaders de actions tokenisées Ondo et xStock répondent à la migration des caractéristiques des actions tokenisées.

2.1 HK et ABT

La déclaration politique du gouvernement de Hong Kong du 31 octobre 2022, Déclaration de politique concernant le développement des actifs virtuels à Hong Kong, mentionnait particulièrement les jetons adossés à des actifs (asset-backed token, ou ABT).

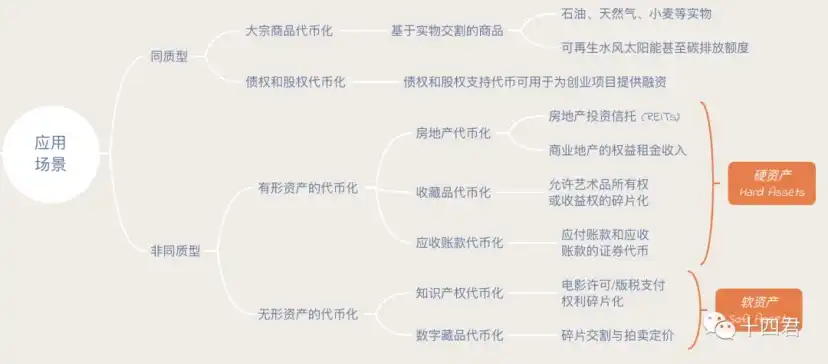

Conventionnellement, les jetons se distinguent en 4 grands types, la distinction se fait en définissant l'usage du jeton et la source de sa valeur.

En fait, la réflexion derrière le document chinois actuel et les pratiques passées de HK sont dans la continuité, elles doivent必然 avoir des actifs physiques ou des droits sous-jacents comme support de valeur.

Ainsi, grâce à une tokenisation conforme, les caractéristiques on-chain apportent des avantages à l'actif :

- Fractionnement : Diviser la propriété en plusieurs petites parts pour la vente, facilitant la transaction, la tarification et la circulation.

- Liquidité : La liquidité est définie par la vitesse de conversion d'un actif en cash, partage du carnet d'ordres diffusé on-chain.

- Efficacité des coûts : Lors des transactions via des smart contracts blockchain, les coûts de ces tiers externes sont éliminés ou considérablement réduits.

- Automatisation : Les smart contracts blockchain ne nécessitent pas ces interactions manuelles, ayant une base technologique fiable.

- Transparence : L'une des caractéristiques les plus significatives des transactions on-chain est la conservation d'enregistrements immuables.

Du point de vue des utilisateurs :

- Pour les institutions, la division des gros ordres apporte des gains d'efficacité et de coût grâce à la liquidité fractionnée.

- Pour les utilisateurs, disposer d'un environnement fiable en termes de transparence et d'automatisation pour garantir leurs droits.

Actuellement, les plus直观 précieux en termes d'application sont les actions et les obligations, car les deux peuvent parfaitement s'adapter aux avantages de liquidité, automatisation et fractionnement mentionnés précédemment.

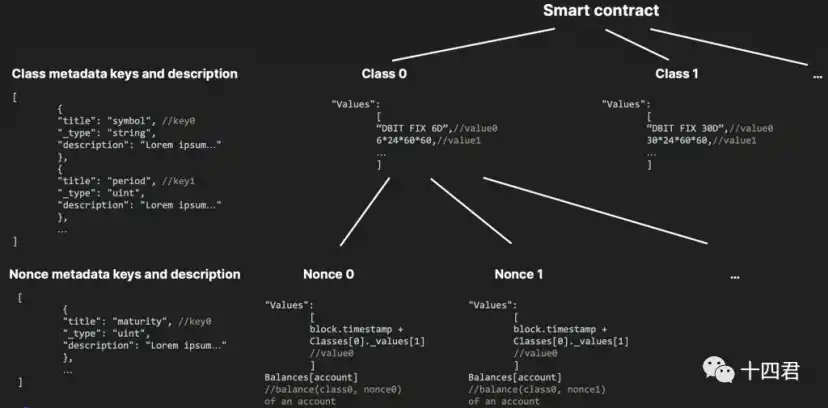

3. Standards pour le scénario des obligations : ERC-3525 et ERC-3475

Ce type d'actif a connu de nombreuses explosions autour du HKABT, formant des standards industriels : ERC-3525 et ERC-3475 :

- L'ERC-3525 se concentre sur la gestion des jetons semi-fongibles, perfectionnant le niveau numérique de la combinaison et du fractionnement des actifs, privilégiant la mise on-chain d'actifs financiers traditionnels.

- L'ERC-3475 se concentre sur la définition des jetons semi-fongibles, définissant plus normativement les contrats de faible standardisation, privilégiant la mise on-chain de contrats commerciaux traditionnels.

Objectivement parlant, ces deux standards sont en fait peu appliqués, car ils sont nés d'abord d'un standard, puis d'une activité, et non d'une activité existante résumée ensuite en standard. Leur notoriété a donc (beaucoup moins que l'Atoken et le stEth mentionnés plus tard).

De l'avis de l'auteur, c'est parce que l'intention derrière ces designs standards était de vouloir être trop vastes et complets, comme l'ERC-3475 (voir ci-dessous), un représentant qui englobe tout, ce qui a directement conduit à un seuil de compréhension élevé pour les utilisateurs, et un seuil d'adaptation élevé pour les applications.

Finalement, en visant trop large, tout écrire équivaut à ne rien écrire, et le manque d'applications sur le marché est compréhensible.

Pour une interprétation détaillée, voir : Inventaire des cinq principales normes de jetons, sont-elles suffisantes pour soutenir le développement pilote Web3 à Hong Kong ?

4. Application dans le scénario des obligations : AToken & seEth

Comparé au type d'abord standard puis application, regardons les modèles exemplaires d'abord application puis standard.

4.1 Modèle d'intérêts composés en temps réel : L'Atoken d'AAve

Aave est l'infrastructure DeFi la plus importante de l'industrie web3, faisant des affaires de prêt et d'emprunt avec staking on-chain d'actifs, et l'Atoken est le certificat de staking, son rôle central est le suivant :

- Preuve de dépôt : Détenir un aToken équivaut à ce que l'utilisateur possède le montant correspondant d'actifs dans le protocole Aave, et ces actifs génèrent automatiquement des intérêts over time.

- Mécanisme d'emprunt : Les aTokens peuvent être utilisés pour évaluer le volume des dépôts d'un utilisateur et décider du montant qu'il peut emprunter.

- Distribution automatique des intérêts : Le nombre d'aTokens augmente automatiquement selon le taux d'intérêt actuel des dépôts.

- Transférabilité et liquidité : Les utilisateurs peuvent transférer ou mettre en gage des aTokens dans d'autres protocoles pour obtenir plus de rendements ou les utiliser dans d'autres produits DeFi.

Sous cet angle, on peut dire que chaque point est aussi la voie que la RWA devra emprunter à l'avenir.

Regardons son état actuel du marché, il se développe également vigoureusement, le total des actifs Atoken a atteint environ 30 milliards de dollars US.

Pourquoi l'Atoken est-il si réussi ?

Évidemment, une croissance d'environ 100% par an peut être qualifiée de modèle de réussite.

En fin de compte, parce que l'atoken est déjà très adapté au marché existant, étant originaire d'Aave, ils comprennent très bien que l'adaptabilité est un chemin clé du développement dans le marché blockchain, les deux standards mentionnés précédemment ont finalement buté sur l'adaptabilité, les tableaux de bord d'actifs existants et les portefeuilles ayant du mal à intégrer ce type d'actifs.

L'adaptation n'est pas un mot simple, car il a un problème clé à résoudre : si les actifs on-chain ne génèrent pas d'intérêts, leur signification pratique est grandement réduite.

Mais s'ils doivent générer des intérêts, comment ces intérêts doivent-ils être donnés aux utilisateurs ?

Après tout, la durée de staking de chacun est différente, et les taux d'intérêt de staking à chaque période sont également différents. La demande du marché pour différents actifs est différente, et l'écart de taux d'intérêt correspondant est également différent.

Si on transfère simplement les intérêts périodiquement à l'utilisateur, les coûts et la complexité de gestion de l'équipe du projet augmenteront considérablement, et finalement, c'est l'utilisateur qui paiera.

Certains diront que c'est un problème de performance on-chain, donc ils créent de nouvelles blockchains hautes performances pour rivaliser avec les performances des serveurs web2, mais ils buteront alors sur le coût de migration des utilisateurs.

La réponse d'Aave est de cacher les intérêts dans les transactions quotidiennes des utilisateurs.

AToken utilise essentiellement un mécanisme de Solde mis à l'échelle (Scaled Balance) pour calculer le solde réel de l'utilisateur :

Indice de liquidité = Indice initial × (1 + Taux d'intérêt × Temps)

Cette logique fera que les intérêts seront automatiquement calculés et accumulés lors d'un transfert (qu'il s'agisse d'un envoi ou d'une réception), en déclenchant un nouvel événement de minting pour une émission supplémentaire.

Ainsi, pour l'équipe du projet, cela réduit une transaction de distribution de dividendes, et les intérêts des utilisateurs sont vus sans s'en rendre compte, même s'ils ne sont pas vus, ils seront calculés lors de la prochaine opération, évitant ainsi toute perte.

Cette conception ingénieuse de quelques lignes de code est très native.

Et ce type de réflexion a ouvert la voie à l'héritage et à l'évolution des standards d'actifs on-chain seEth, ondo et xStock.

4.2 Modèle Rebase : le seETH de lido

seEth, sur la base des intérêts passés, a simplifié la logique de staking et de retrait, ne calculant plus sur la base des intérêts + le temps accumulé, mais en le simplifiant davantage en parts.

stETH = Montant d'ETH staké par l'utilisateur * (Total des actifs du protocole / Total des parts internes)

Vous trouverez cela étrange, comment peut-il ne pas avoir d'intérêts ? Tout le monde staking génère des intérêts, quelqu'un qui stakerait depuis 1 an, moi depuis 1 jour, cette part ne devrait-elle pas changer ?

C'est dû au mécanisme de rebase automatique quotidien de Lido, par exemple :

- Supposons que j'ai acheté 1 ETH il y a 1 an, rejoignant un staking total de 100 ETH, ma part est de 1%.

- Lido récupère quotidiennement les récompenses de staking de la beacon chain Ethereum, puis exécute un rebase sur le protocole.

- Ainsi, lorsque je retire mes fonds un an plus tard, j'obtiens naturellement 4%.

- Et si j'achète cette part de 1% le dernier jour, c'est basé sur un coût de part qui a accumulé presque 364 jours, approchant 104% du coût, et je ne pourrai profiter que d'un seul rebase.

Pourquoi cette conception ?

Parce que le fait de rendre les gains stETH payés automatiquement quotidiennement, sans attente ni retrait manuel, est son plus grand avantage.

Le Atoken précédent nécessitait encore une transaction pour être encaissé, tandis que lui peut mettre à jour automatiquement le solde quotidiennement, permettant ainsi à divers portefeuilles de être facilement compatibles.

Finalement, cela permet aux utilisateurs de voir l'augmentation des intérêts sur leur compte, ce qui correspond à notre concept habituel de l'épargne, des intérêts versés automatiquement quotidiennement,安心 (tranquillité d'esprit).

En comparant les deux, tout se résume finalement à des scénarios différents.

Aave est un prêt, le taux d'intérêt fluctue en temps réel, parfois une journée à taux élevé vaut un mois, tandis que le Lido à revenu fixe est stable et lisse, se souciant moins des intérêts d'un jour, il peut donc optimiser davantage l'expérience.

Ces deux modèles sont-ils adaptés comme standards de jeton pour l'ère de la RWA ?

L'auteur estime qu'aucun ne l'est, mais qu'ils peuvent servir de référence. Regardons le dernier protagoniste d'aujourd'hui, le modèle d'actions on-chain.

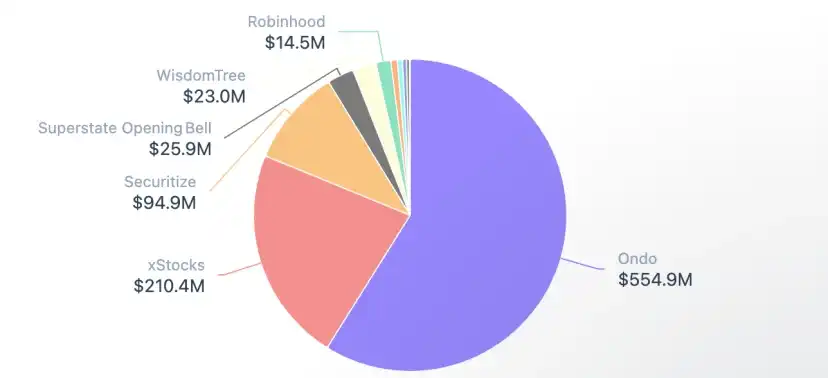

5. Scénario RWA des actions on-chain

Bien que ne représentant pas un grand marché en valeur totale RWA (900M vs 27B), en raison des caractéristiques des actions, c'est l'un des scénarios les plus liquides en termes de交易 et ayant le plus de potentiel d'application on-chain.

Les principaux acteurs ici sont : Ondo, xStock.

Nous pouvons voir que ces six mois, les marchés de dex et de portefeuilles les plus importants investissent ici. Objectivement, le jugement de ces plateformes leaders concernant les tendances futures semble avoir une coïncidence惊人.

- 01.07.2025 : Jupipter prend en charge la交易 xStock et commence une large campagne promotionnelle.

- 25.09.2025 : Solana officiel a lancé un nouveau compte Twitter officiel RWA.

- 22.01.2026 : Jupiter et Ondo Finance coopèrent pour lister plus de 200 jetons tokenisés d'actions.

- 24.01.2026 : Binance Wallet prend en charge la交易 des actifs Ondo en mode professionnel.

- 03.02.2026 : MetaMask a mis en ligne des actions américaines et ETF tokenisés, déclarant que le marché se tourne vers on-chain.

Ils sont en fait basés sur le modèle Rebase de parts, un mécanisme Rebase de "parts on-chain + Multiplicateur de mise à l'échelle".

Sur la blockchain Solana, ce mécanisme est une extension de sa norme token2022 mainstream, chaque jeton peut être configuré par l'équipe du projet avec un paramètre appelé Multiplier, le solde que l'utilisateur obtient lui-même est appelé raw amount, c'est-à-dire la part.

Ensuite, l'équipe du projet, dans des scénarios de regroupement d'actions, de fractionnement, de distribution de dividendes, etc., ajuste dynamiquement le paramètre Multiplier du jeton, modifiant le multiplicateur du montant affiché.

Ainsi, une ligne de partage est tracée : si un utilisateur utilise un portefeuille ne supportant pas ce paramètre, il trouvera que ses actifs semblent anormaux. S'il est supporté, il verra le UI amount, c'est-à-dire le montant affiché sur le client.

6. Résumé et réflexion

Le texte précédent, long de quatre mille mots, a fait le tour des acteurs leaders de la tokenisation d'actifs on-chain mainstream et de la tokenisation d'actifs réels, ainsi que de leur évolution.

Diverses réflexions partielles ont été mentionnées dans chaque module, il faut donc maintenant revenir au "cold thinking" (réflexion froide) du sujet.

Car sur une longue période, la RWA existe depuis près de 10 ans.

- Exploration précoce, 2016-2019 : Stade expérimental de la mise on-chain d'actifs, principalement les stablecoins.

- Début institutionnel, 2020-2022 : La RWA entre dans le domaine du prêt DeFi, c'est-à-dire les Tokenised Stocks que BN/FTX avaient tenté, fermés peu après.

- Stade de conformité, 2023 à aujourd'hui : La conformité commence à être clarifiée, certains actifs RWA se développent rapidement (stablecoins, bons du trésor US), etc., et de nouveaux types d'actifs et plateformes émergent.

Donc, de l'avis de l'auteur, la qualification de la RWA par la Chine continentale est objectivement une bonne nouvelle, mais pas entièrement, on peut même dire que c'est une notification tardive, et Hong Kong avait déjà lancé un système similaire ABT, mais s'est-il développé ?

Comparé à la situation dans l'autre hémisphère, clairement pas, ce qui est étroitement lié à la gestion très prudente des licences par HK. Est-ce qu'on peut commencer à agir vigoureusement, ou est-ce par petites touches试探 et contraintes, cela peut effrayer de nombreuses plateformes souhaitant construire.

Le nouveau système a une ouverture, mais ce qui est ouvert n'est pas nécessairement ce que les utilisateurs veulent vraiment utiliser, ni ce dont le marché a besoin.

Nous pouvons voir que l'Atoken d'Aave est très réussi car il répond au problème de l'utilisation des actifs on-chain inactifs, permettant aux utilisateurs de les prêter.

seETH est également excellent car il résout le passage vers le POS (Preuve d'Enjeu), bien qu'il y ait un danger que Lido concentre trop de valeur (pouvoir), mais il offre des rendements stables de staking, de même, on peut lire l'article de l'auteur sur Jito qui est un autre modèle de staking.

Et ils se soucient tous de l'expérience utilisateur, traitant habilement les points de compatibilité et de coût pour l'équipe du projet.

Donc, l'émission en elle-même n'est pas le but, c'est appliquer la liquidité on-chain, le fractionnement, la transparence, l'automatisation aux jetons, qui crée de la valeur.

Ce n'est pas commencer par définir un standard parfait, mais respecter les règles et le consensus, pas à pas, en utilisant la force de levier.

Comme les actions courantes, les différentes bourses ne sont pas ouvertes 24h/24 et 7j/7, mais celles on-chain le sont.

L'or sur les différents marchés a ses heures d'ouverture, mais on-chain, non.

Cet écart temporel Gap est la valeur réelle d'on-chain, car il peut résoudre la découverte de valeur dans un marché sans transactions. Comparé au trading pré-market, il est plus sensible, comparé aux différences de prix entre places, l'usure est moindre. Et la liquidité à l'échelle mondiale est une découverte de valeur sous une perspective complètement différente, la valorisation future des entreprises ne dépendra peut-être plus de la Bourse de New York, mais la cotation à NYSE regardera d'abord on-chain.

Avertissement

Cet article est très dense en informations, car de nombreuses overviews architecturales sont hautement concentrées, et la technologie n'est pas entièrement open source, l'analyse provient d'informations déjà publiées.

De plus, discussion purement du point de vue des solutions techniques, sans aucune évaluation positive/négative des produits de différentes entreprises.