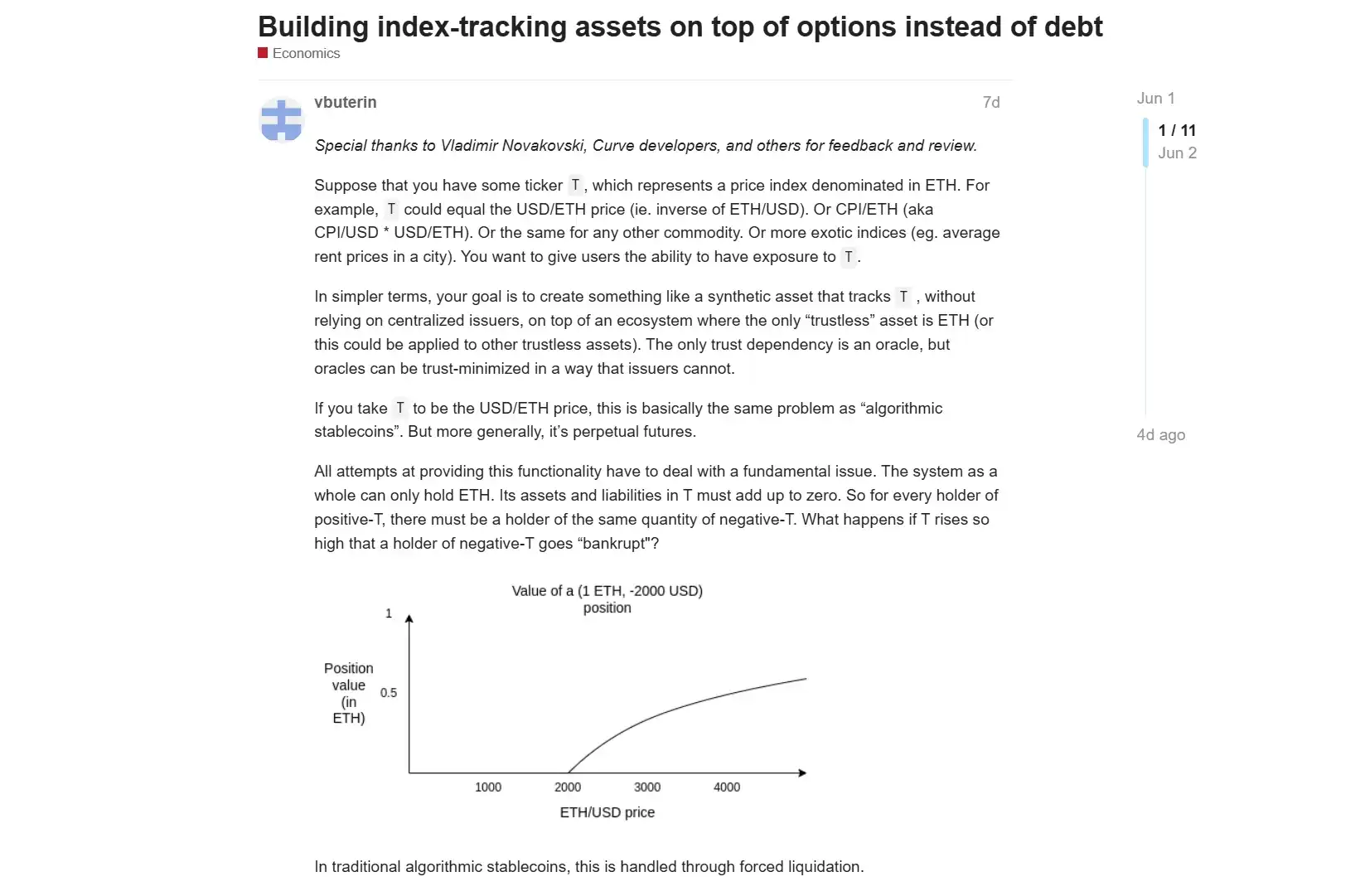

Si vous êtes dans le secteur depuis au moins un cycle, vous avez certainement déjà assisté à cette scène qui se répète :

Un crash de prix en période de marché extrême, puis des oracles délivrant des prix erronés, des robots de liquidation qui affluent en masse, une série de positions liquidées en cascade en quelques minutes, la pression de vente continue de s'aggraver, pour finalement se transformer en crise de liquidité de tout l'écosystème. Depuis le "312" de 2020, et à travers les nombreux krachs comme le "519", le "1011", les liquidations forcées sont toujours restées le déclencheur le plus critiqué.

Face à ce dilemme, Vitalik Buterin a publié au début du mois un essai de recherche intitulé « Building index-tracking assets on top of options instead of debt », soulevant une question potentiellement disruptive : Le DeFi peut-il utiliser des mécanismes basés sur les options pour remplacer complètement le modèle traditionnel du CDP (Collateralized Debt Position) et de la liquidation forcée ?

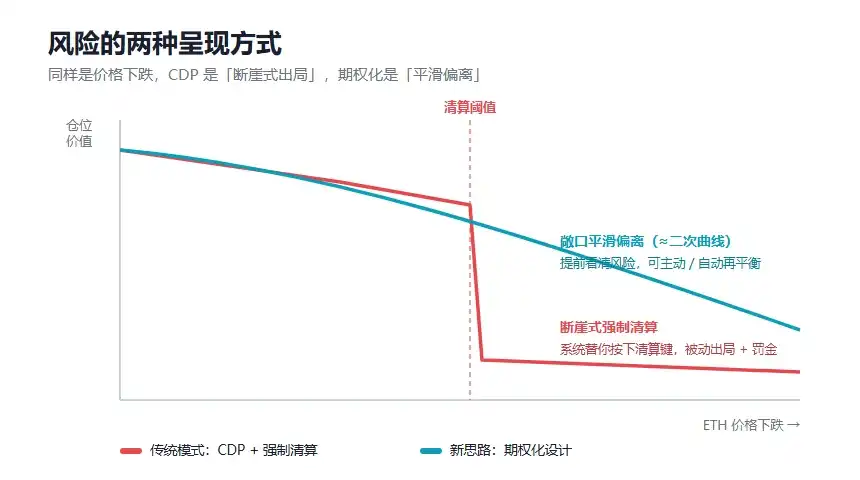

Selon la conception de Vitalik, l'avantage principal de ce design réside dans la possibilité d'utiliser un « oracle lent » en remplacement d'un oracle en temps réel, réduisant ainsi considérablement le risque de manipulation des oracles. L'exposition de l'utilisateur à l'indice dévierait de la cible de manière progressive (proche d'une courbe quadratique), évitant ainsi la liquidation forcée instantanée.

I. Le talon d'Achille du DeFi traditionnel

Avant d'aborder la nouvelle pensée de Vitalik, il est nécessaire de revoir pourquoi le modèle « CDP + liquidation forcée » est devenu le cœur du DeFi, et pourquoi il est également devenu son point faible.

Comme on le sait, représentés par les protocoles de prêt classiques comme MakerDAO/Sky, Aave, Compound, l'une des innovations financières les plus importantes des débuts du DeFi a été de permettre aux utilisateurs de mettre en garantie des actifs on-chain pour en emprunter d'autres.

Ce mécanisme peut être simplement compris comme suit : l'utilisateur dépose des actifs comme l'ETH dans le protocole, obtenant ainsi une limite d'emprunt. Tant que la valeur du collatéral est suffisamment élevée, la position est sûre ; mais dès que le prix du collatéral tombe en dessous d'un certain seuil, le protocole déclenche une liquidation, vend le collatéral pour rembourser la dette, protégeant ainsi la solvabilité du système.

Aujourd'hui, cela peut sembler banal, mais ce mécanisme a été crucial pour le DeFi naissant. Il a permis pour la première fois à des actifs on-chain comme l'ETH de passer d'un « holding passif » à un actif financier de base « réutilisable », pouvant entrer dans des systèmes plus complexes comme le prêt, l'effet de levier, les stablecoins, les stratégies de yield.

On peut dire que ce sont les CDP et les protocoles de prêt qui ont posé la base de composabilité, la première et la plus critique, du DeFi.

Cependant, ses problèmes sont également évidents :

- La liquidation forcée dépend d'oracles en temps réel et absolument fiables : Le protocole doit s'appuyer sur des oracles externes pour des prix à la seconde. En cas de retard, de manipulation, d'encombrement réseau extrême, ou de liquidité intrinsèquement faible de certains actifs, le protocole peut exécuter des liquidations basées sur des prix momentanément faussés.

- La liquidation forcée amplifie la pression en période de marché extrême : Lorsque le prix du collatéral chute rapidement, les liquidateurs et les bots MEV se concurrencent pour les opportunités de liquidation. Le collatéral est vendu massivement, aggravant la pression sur le marché, pouvant même déclencher une crise de liquidité à l'échelle de l'écosystème.

- L'illusion de liquidité : Les protocoles de prêt traditionnels supposent que « le marché aura toujours suffisamment de liquidités pour absorber les ventes de liquidation ». Mais dans des conditions de marché véritablement extrêmes, la liquidité peut s'évaporer instantanément, entraînant une situation où plus le prix baisse, moins il y a de personnes prêtes à prendre le risque, plus la liquidation est difficile à réaliser, et si le protocole ne peut pas traiter rapidement les mauvaises positions, il peut laisser des créances douteuses.

Objectivement parlant, le modèle CDP + liquidation forcée n'est pas une conception erronée. C'était un module de base extrêmement important et efficace pour les débuts du DeFi. Cependant, à mesure que le DeFi atteint des échelles de capitaux plus importantes et des structures plus complexes, le coût de ce modèle devient de plus en plus évident :

Il concentre le risque de manière intense sur un seuil de liquidation – avant le déclenchement du seuil, tout semble normal ; une fois le seuil atteint, l'utilisateur ne peut souvent que subir passivement les conséquences.

II. La nouvelle approche de Vitalik : restructurer le prêt avec une « pensée options »

La nouvelle approche de Vitalik vise essentiellement à changer la manière fondamentale dont le DeFi gère le risque.

On peut résumer sa pensée en une phrase : le DeFi ne pourrait-il pas prendre les « options » comme brique de base, plutôt que la « dette » ?

Parce que la base du modèle CDP traditionnel est la dette. L'utilisateur emprunte un actif, et un mécanisme doit garantir que la dette est toujours suffisamment garantie. Si le collatéral devient insuffisant, le protocole ne peut qu'éviter les créances douteuses du système via la liquidation forcée.

Le design basé sur les options adopte une approche totalement différente. Il ne s'agit pas de créer une dette qui doit être protégée en temps réel, mais de décomposer l'actif sous-jacent en un ensemble de contrats aux rendements complémentaires. En termes simples, 1 ETH peut être divisé en deux types d'actifs : l'un se rapprochant davantage d'une exposition stable ou de suivi d'indice, l'autre assumant le risque et le rendement dans la direction opposée. Quel que soit l'évolution du prix, la somme des rendements de ces deux actifs correspond toujours au 1 ETH sous-jacent.

Cela signifie que le système n'a plus besoin de liquider soudainement un utilisateur à un point de prix spécifique. Dans le modèle de liquidation traditionnel, l'utilisateur peut être éjecté brutalement lorsque le prix touche la ligne ; dans le modèle optionnel, l'utilisateur fait face à une exposition qui dévie progressivement de la cible, nécessitant un rééquilibrage au moment opportun. Voici une analogie plus concrète pour comprendre :

- Le mode traditionnel (CDP) est comme si vous mettiez en garantie 10 000 $ d'ETH à un protocole de prêt, en empruntant 5 000 $. Le protocole surveille le prix via un oracle ; dès que l'ETH atteint un point critique, il vend immédiatement votre ETH sans discussion et vous facture des frais élevés, sans que vous ayez aucun droit de recours.

- Dans le nouveau modèle optionnel, vous mettez l'ETH en garantie et obtenez également 5 000 $, mais cela ne s'appelle pas un emprunt. Sa forme ressemble plus à un « droit » à durée déterminée : avant la date convenue, peu importe la baisse de l'ETH, votre position ne sera pas liquidée en cours de route, l'initiative reste entre vos mains – à l'échéance, si le prix est remonté, vous pouvez récupérer votre collatéral ; si le prix a baissé, vous pouvez choisir de ne pas exercer votre option, laissant le protocole récupérer le collatéral, tout en ayant conservé vos 5 000 $, plutôt que de vous faire « déposséder » pendant votre sommeil par un wick extrême.

Bien sûr, ce n'est qu'une analogie simplifiée pour faciliter la compréhension. Le design original de Vitalik se rapproche davantage d'une opération combinée consistant à « détenir des options profondément dans la monnaie et à les faire rouler progressivement vers des prix d'exercice plus bas à mesure que le prix s'en approche ».

Globalement, le premier modèle ressemble davantage à « le système appuie sur le bouton de liquidation pour l'utilisateur », tandis que le second ressemble davantage à « l'utilisateur voit à l'avance la courbe de risque et décide lui-même quand ajuster sa position ». Et ce changement de mécanisme apportera sans aucun doute des transformations profondes au DeFi à plusieurs niveaux :

- Fin des « liquidations dures » : Les positions d'emprunt étant transformées en options avec une période définie, le protocole n'a plus besoin de définir une « ligne de liquidation qui explose immédiatement une fois touchée ». Les utilisateurs n'ont plus besoin de surveiller anxieusement les graphiques chaque jour, et ne se font plus liquider de force pendant leur sommeil à cause d'un wick malveillant.

- Réduction significative de la dépendance aux oracles : Le nouveau mécanisme réduit considérablement la dépendance aux oracles haute fréquence et en temps réel. Le protocole n'a besoin d'effectuer un règlement qu'à la date d'échéance ou à des nœuds temporels spécifiques, réduisant directement l'espace pour les attaques de type « flash loan + manipulation d'oracle ».

- Propriétés anti-MEV naturelles : Sans liquidation forcée instantanée, il n'y aurait plus de guerres d'enchères sur les frais de gas déclenchées par les « liquidations en cascade » on-chain. Les bots MEV perdraient leur scénario de套利 de liquidation le plus lucratif. La valeur créée par le protocole pourrait réellement revenir aux utilisateurs et aux LP, plutôt que d'être siphonnée par les套利eurs et les séquenceurs.

La signification de ce changement va bien au-delà de la simple « sécurité accrue ».

Parce que le DeFi de demain ne devra pas seulement servir les traders à haut risque, mais aussi plus d'utilisateurs ordinaires et de scénarios de paiement réels. Pour ces groupes, ce qui importe vraiment n'est souvent pas de pousser l'efficacité du capital à l'extrême, mais de savoir si l'on peut conserver un droit de choix en période de marché extrême, et si l'on peut éviter d'être expulsé de force du système à cause d'une simple fluctuation à court terme.

III. Les utilisateurs ont-ils encore besoin du DeFi sur Ethereum ?

Cette question est devenue plus réaliste aujourd'hui.

Avec l'émergence de nouveaux écosystèmes comme Hyperliquid, les utilisateurs découvrent une autre forme de produits DeFi, offrant une expérience d'exécution plus rapide, une interaction plus proche des exchanges centralisés, une liquidité plus concentrée et une satisfaction plus directe des besoins de trading.

Cela représente une pression réelle pour Ethereum.

Si l'on compare uniquement la vitesse de transaction, les frais et l'expérience frontale, le réseau principal d'Ethereum et certains protocoles DeFi traditionnels ne sont pas nécessairement toujours avantageux. Les utilisateurs ne feront pas automatiquement confiance à un protocole simplement parce qu'il est déployé sur Ethereum, et n'ignoreront pas des alternatives moins chères et plus pratiques au nom d'un produit plus « orthodoxe ».

Par conséquent, le DeFi sur Ethereum doit répondre à nouveau à une question : pourquoi les utilisateurs ont-ils encore besoin du DeFi sur Ethereum ?

La réponse ne peut pas être simplement « parce qu'Ethereum est le plus sûr », ni « parce qu'Ethereum a le plus grand TVL ». La réponse vraiment convaincante doit provenir de capacités de conception financière plus fondamentales.

À mon avis, pour continuer à être le noyau de la finance on-chain, le DeFi sur Ethereum ne doit pas se contenter de reproduire des produits financiers traditionnels pour simplement augmenter l'efficacité du levier. Il doit établir des avantages là où c'est plus difficile, comme des limites de risque plus transparentes, des mécanismes d'oracle plus robustes, moins d'actions systémiques coercitives, une plus grande autonomie de l'utilisateur et des structures de protocoles plus résistantes aux scénarios extrêmes.

En d'autres termes, l'enjeu de la compétition pour la prochaine génération du DeFi sur Ethereum pourrait ne plus être de permettre aux utilisateurs de gagner plus, mais de les empêcher d'être éjectés passivement dans des environnements financiers complexes, et de vraiment comprendre les risques qu'ils prennent.

Pour l'utilisateur ordinaire, la conception du DeFi optionnel proposée par Vitalik peut sembler encore lointaine et ne deviendra pas nécessairement rapidement un produit mature. Mais la direction qu'elle transmet est claire : le DeFi ne doit pas seulement rechercher des rendements plus élevés, mais aussi une structure de risque plus claire, plus explicable et plus gérable.

Conclusion

Pour être honnête, après la fréquence des incidents de sécurité, une opinion courante est : puisque le DeFi présente tant de risques, cela signifie-t-il que la finance on-chain n'est pas viable en soi ?

Ce jugement est peut-être trop simpliste.

Le problème du DeFi ne réside pas dans la direction « décentralisée » elle-même, mais dans le fait que de nombreux produits n'ont pas encore véritablement accompli leur évolution d'expérience à haut risque vers une infrastructure financière robuste. Par le passé, l'industrie s'est trop habituée à prouver sa valeur par la croissance et le TVL, tout en sous-estimant relativement la conception du risque et la résilience face aux scénarios extrêmes.

Et la nouvelle approche proposée par Vitalik rappelle précisément à l'industrie que l'évolution du DeFi ne consiste pas seulement à transposer l'ancienne finance sur la blockchain, mais à utiliser les caractéristiques de programmabilité et de composabilité on-chain pour concevoir de nouvelles structures de risque que la finance traditionnelle ne pourrait pas facilement réaliser.

En ne rivalisant que sur la vitesse et l'efficacité spéculative, Ethereum a peu de chances de gagner ; Ethereum doit revenir à son récit fondamental : la sécurité, la décentralisation et l'innovation fondamentale des paradigmes financiers.

C'est peut-être là que se trouve la véritable opportunité du DeFi sur Ethereum.