Lorsqu'une ville utilise les règles d'hier pour accueillir les innovations de demain, elle est condamnée à se perdre aujourd'hui.

Hong Kong aujourd'hui est enveloppée par un immense sentiment de déchirure. Ou plutôt, on dirait deux Hong Kong parallèles, pliés dans une même ville.

Un Hong Kong, dans les gratte-ciel de Central.

En 2025, l'économie de Hong Kong affiche des performances solides, avec une croissance réelle du PIB prévue à 3,2% pour l'année. L'indice Hang Seng a grimpé de 27,8%, enregistrant sa meilleure performance annuelle depuis 2017. La valeur des exportations de marchandises a atteint un niveau historique, avec une valeur d'exportation mensuelle de 512,8 milliards de HKD en décembre, en hausse de 26,1% sur un an. Les entrées nettes de capitaux restent robustes, et la taille de la gestion de patrimoine privé a franchi la barre des 10 000 milliards de HKD.

Ici, le bruit des bulles de champagne est incessant, la prospérité est le seul thème.

Un autre Hong Kong, dans les espaces de coworking de Cyberport, dans les rues de Sham Shui Po, au poste frontalier bondé de Lok Ma Chau.

Les entrepreneurs luttent pour survivre face à des coûts élevés de toutes sortes ; dans des secteurs comme le commerce de détail, les fermetures de magasins sont monnaie courante ; le taux de chômage a montré une tendance à la hausse progressive en 2025 ; et de plus en plus de résidents de Hong Kong choisissent de tourner le dos au « paradis du shopping » d'antan pour consommer au nord, à Shenzhen et Guangzhou.

Ici, la déception et la confusion sont la bande-son persistante de l'air.

D'un côté, les données financières brûlantes, de l'autre, la perception populaire de marcher sur des œufs. Cette contradiction extrême est le portrait le plus fidèle de Hong Kong aujourd'hui. Hong Kong vit sur ses acquis, essayant d'utiliser les vieilles recettes d'hier pour faire face aux nouveaux défis d'aujourd'hui, et le résultat est évident.

Deux crises et la mémoire musculaire

Les règles d'aujourd'hui à Hong Kong ont été acquises au prix de deux leçons douloureuses : la crise financière asiatique de 1997 et le tsunami financier mondial de 2008. Ces deux crises ont profondément blessé et effrayé Hong Kong. Elles ont même créé une mémoire musculaire : à la moindre perception d'un risque, la première réaction est de se retirer.

En 1997, alors que Hong Kong venait tout juste de revenir à la Chine, les spéculateurs internationaux, menés par le fonds Quantum de George Soros, ont jeté leur dévolu sur ce morceau de choix. D'une main, ils vendaient à découvert le dollar de Hong Kong (HKD), de l'autre, ils vendaient à découvert les actions de Hong Kong, cherchant à anéantir directement le régime de change de Hong Kong. Une bataille acharnée, connue sous le nom de « bataille pour la défense financière de Hong Kong », a commencé.

Donald Tsang, alors Secrétaire aux Finances de Hong Kong, se souvient plus tard que c'était une période presque étouffante. Soros et ses acolytes avaient tendu un piège en chaîne entre le marché boursier et le marché des changes grâce aux ventes à découvert et aux emprunts. Ils vendaient d'abord massivement des HKD sur le marché des changes, forçant l'Autorité monétaire de Hong Kong (HKMA) à augmenter les taux d'intérêt pour maintenir la stabilité du taux de change. Des taux élevés conduisaient inévitablement à une chute du marché boursier, après quoi ils clôturaient les énormes positions short qu'ils avaient préalablement établies. Le filet était alors refermé, les marchés boursier et des changes étaient devenus leur double distributeur automatique de billets.

Face à cette attaque, le gouvernement de Hong Kong a d'abord reculé pas à pas. Mais le 14 août 1998, le gouvernement a décidé d'utiliser ses réserves de change pour intervenir directement sur le marché. Au cours des dix jours de bourse suivants, le gouvernement a injecté un total de 118 milliards de HKD (environ 15 milliards USD), affrontant directement les spéculateurs internationaux.

Le 28 août, jour du règlement des contrats à terme sur l'indice Hang Seng, le volume des transactions de l'indice Hang Seng a atteint un niveau record de 79 milliards de HKD. Le gouvernement a défendu coûte que coûte le niveau de 7829 points, forçant finalement Soros et ses pairs à régler à un niveau élevé et à battre en retraite.

Bien que cette victoire ait été ardue, elle a finalement sauvegardé le taux de change lié, ligne de vie financière de Hong Kong. Mais depuis, Hong Kong en garde des séquelles. Les autorités de régulation ont établi une loi immuable : la stabilité avant tout. Tout facteur susceptible de constituer une menace potentielle pour la stabilité financière doit être examiné avec la plus grande rigueur.

C'est la première couche de mémoire musculaire de Hong Kong.

Si la crise de 1997 n'était qu'un choc externe, celle de 2008 a été un incendie dans sa propre cour. Bien que le feu soit parti des États-Unis, ce qui a finalement brûlé, c'est la confiance des habitants de Hong Kong envers l'élite de Central.

Cette année-là, la faillite de Lehman Brothers de l'autre côté de l'océan a envoyé une onde de choc comme un tsunami vers Hong Kong. Plus de 40 000 habitants de Hong Kong, pour la plupart des grands-pères et grand-mères vivant de leur pension, ont vu les mini-obligations liées à Lehman Brothers qu'ils détenaient devenir du jour au lendemain du papier sans valeur.

Ces mini-obligations, présentées comme des produits financiers à faible risque et à haut rendement, avaient été vendues via les banques à des personnes ordinaires les moins aptes à en supporter le risque. Cet événement a mis à nu les lacunes de la régulation interne du système financier et les problèmes de commercialisation trompeuse, ébranlant gravement la confiance du public dans les institutions financières.

Cet événement a aussi directement conduit à l'établissement de règles plus strictes de protection des investisseurs et de processus de vente de produits financiers plus complexes à Hong Kong. Il a amené les autorités de régulation à adopter une attitude d'une prudence presque méticuleuse envers toute innovation financière susceptible de provoquer un risque systémique, en particulier de nuire aux intérêts des petits investisseurs.

C'est la deuxième couche de mémoire musculaire de Hong Kong.

Le système de régulation financière de Hong Kong, forgé par ces deux crises, s'est engagé dans une voie mettant extrêmement l'accent sur la stabilité et la sécurité. Cette dépendance au sentier a, au cours des vingt dernières années, aidé Hong Kong à résister avec succès à un choc externe après l'autre, mais l'a aussi rendue inadaptée, voire incompatible, face à une innovation financière totalement nouvelle, caractérisée par la disruption et la décentralisation.

Alors, cette mémoire musculaire ancrée dans les traumatismes historiques a-t-elle engendré quelle réalité économique fracturée à Hong Kong aujourd'hui ?

Hong Kong divisé : La prospérité de qui ? La déception de qui ?

Les traumatismes historiques ont finalement creusé trois grands fossés sur la carte de Hong Kong. Hong Kong aujourd'hui est en pleine fracture économique à tous les niveaux.

Le premier fossé est entre la finance et l'économie réelle.

Alors que les courtiers en capital et banquiers d'investissement du monde entier tournent à nouveau leurs regards vers Hong Kong, levant leur verre pour célébrer son retour en tête des levées de fonds en IPO, l'économie réelle de Hong Kong traverse un hiver long et rigoureux.

Selon les données du Bureau du séquestre officiel de Hong Kong, les demandes de liquidation d'entreprise déposées en 2024 ont atteint 589, un plus haut depuis le SRAS de 2003. En un an, plus de 500 magasins ont fermé silencieusement, dont des enseignes locales historiques qui ont accompagné des générations de Hongkongais, comme China Resources Vanguard (CR Vanguard), Dah Chong Hong Foods, et Sincere Department Store. Dans les artères dorées de Causeway Bay et Tsim Sha Tsui, la scène d'autrefois où il était impossible de trouver un local à louer a disparu, remplacée par des rangées de rideaux métalliques baissés et des annonces de location.

La dépression de l'économie réelle se reflète directement sur le marché de l'emploi. Le taux de chômage global de Hong Kong est resté autour de 3% pendant la majeure partie de 2025, tandis que le taux de chômage dans les services de vente au détail, d'hébergement et de restauration est bien supérieur à la moyenne, et le chômage des jeunes de 20 à 29 ans reste obstinément élevé. D'un côté, les offres d'emploi dans la finance affluent, les bonus des traders battent des records ; de l'autre, les vagues de licenciements dans le commerce de détail se succèdent, les emplois des citoyens ordinaires sont précaires.

La prospérité n'a jamais été aussi concentrée ; la déception n'a jamais été aussi répandue.

Le deuxième fossé est entre les élites et le peuple.

Si le fossé entre la finance et l'économie réelle décrit deux mondes industriels aux antipodes, le fossé entre les élites et le peuple révèle l'éloignement des cœurs. Cet éloignement se manifeste le plus直观ement dans les flux d'argent et de personnes.

D'un côté, les riches mondiaux et les élites mainlandaises votent avec leur portefeuille et affluent à Hong Kong.

En 2024, les activités de gestion d'actifs et de patrimoine de Hong Kong ont enregistré des entrées nettes de capitaux record de 705 milliards de HKD. Les acheteurs mainlandais ont vu le volume total et le nombre de transactions sur le marché immobilier de Hong Kong monter en flèche de près de 10 fois, acquérant pour 138 milliards de HKD de résidences en un an. Les transactions de propriétés de luxe valant plus de 100 millions de HKD sont florissantes, comme si elles étaient totalement immunisées contre le cycle économique.

De l'autre côté, les citoyens ordinaires de Hong Kong votent avec leurs pieds et se ruent vers le continent.

En 2024, les résidents de Hong Kong se sont rendus au nord (en Chine continentale) pour un total de 77 millions de passages. Ils y ont dépensé près de 55,7 milliards de HKD, allant d'un repas, d'une gorgée de bubble tea, à des soins dentaires, des soins de beauté. Shenzhen et Zhuhai sont devenues les destinations de week-end préférées des Hongkongais.

Une mobilité démographique plus profonde se manifeste dans les mariages, l'éducation et la retraite transfrontaliers.

Selon les données du Département des statistiques de Hong Kong, la proportion de « femmes de Hong Kong épousant un homme du nord » est passée de 6,1% en 1991 à 40% en 2024 ; plus de 30 000 écoliers transfrontaliers font la navette entre Shenzhen et Hong Kong chaque jour ; près de 100 000 personnes âgées de Hong Kong ont choisi de prendre leur retraite dans le Guangdong, profitant de prix plus bas et d'un environnement de vie plus spacieux.

Quand les élites d'une ville parlent de la globalisation de l'allocation d'actifs, ses citoyens réfléchissent à quel restaurant de Shenzhen sera le plus avantageux pour leur prochain repas. D'un côté, le crépuscule d'un empire de l'argent ; de l'autre, la teinte d'une stagnation.

Le troisième fossé est entre les actifs et l'innovation.

Hong Kong ne manque jamais d'argent, mais l'argent ne semble pas aller là où il est le plus nécessaire.

L'intensité de R&D de Hong Kong, c'est-à-dire les dépenses de R&D en pourcentage du PIB, stagne depuis longtemps autour de 1,13%. Ce chiffre est moins de la moitié de celui de Singapour, et même seulement un quart de celui de la Corée du Sud. Plus inquiétant encore, de l'autre côté de la rivière, à Shenzhen, l'intensité de R&D a déjà franchi le seuil des 5%.

Bien que le nombre de startups à Hong Kong ait atteint 4694 en 2024, soit une croissance de 10% sur un an, leur taille moyenne n'est que de 3,8 personnes, montrant une situation embarrassante d'herbe partout mais pas d'arbres.

Le capital préfère poursuivre des actifs à forte certitude, comme l'immobilier et les actions, plutôt que l'innovation technologique à haut risque et à long cycle de retour. Le coût élevé du logement et des loyers comprime aussi énormément l'espace de survie des startups. À Hong Kong, le problème le plus épineux pour un jeune entrepreneur n'est souvent pas de trouver une bonne idée, mais de payer le loyer de son bureau le mois prochain.

Le fossé entre la finance et l'économie réelle, le fossé entre les élites et le peuple, le fossé entre les actifs et l'innovation, forment ensemble un tableau économique de Hong Kong étrange et bigarré. Il ressemble à MODOK dans l'univers Marvel, avec une tête (la finance) anormalement développée, tandis que le tronc et les membres (l'économie réelle, l'innovation) s'atrophient jour après jour.

Alors, sur un tel terrain, comment la graine de l'innovation financière va-t-elle prendre racine et germer ? Va-t-elle transformer ce terrain, ou va-t-elle être transformée par lui ?

L'innovation financière sans gagnant

La réponse est qu'elle est transformée par ce terrain. L'innovation fintech à Hong Kong a été, dès le début, un mouvement de réforme strictement contrôlé, du haut vers le bas.

Ici, on ne peut pas à la fois dompter le feu et s'attendre à ce qu'il illumine les ténèbres.

Le premier champ de bataille de ce mouvement de réforme est le paiement.

Il fut un temps où la petite carte Octopus était une innovation dont les Hongkongais étaient fiers. Mais lorsque la vague du paiement mobile a balayé le monde, Octopus a réagi lentement, donnant une immense marge de manœuvre aux géants du paiement mainlandais et aux innovateurs locaux.

Cependant, ceux qui ont finalement unifié le champ de bataille ne sont ni WeChat Pay ou Alipay, ni aucune startup ambitieuse, mais deux produits aux couleurs fortement « officielles » et « establishment » : PayMe de HSBC et le Faster Payment System (FPS) piloté par la HKMA.

PayMe, né avec une cuillère en argent dans la bouche, s'appuie sur la plus grande banque émettrice de billets de Hong Kong, HSBC, disposant d'une vaste base de clients existants et d'une confiance de marque incomparable. Le FPS, quant à lui, est carrément une infrastructure de paiement interbancaire construite par l'autorité de régulation elle-même.

Leur victoire est moins une victoire du produit qu'une victoire de « l'ordre ». Cette soi-disant guerre des paiements n'a jamais été un combat équitable dès le début. Les géants financiers traditionnels et les autorités de régulation, en lançant activement des produits de type réformé, ont réussi à bloquer d'autres innovateurs, consolidant leur propre position.

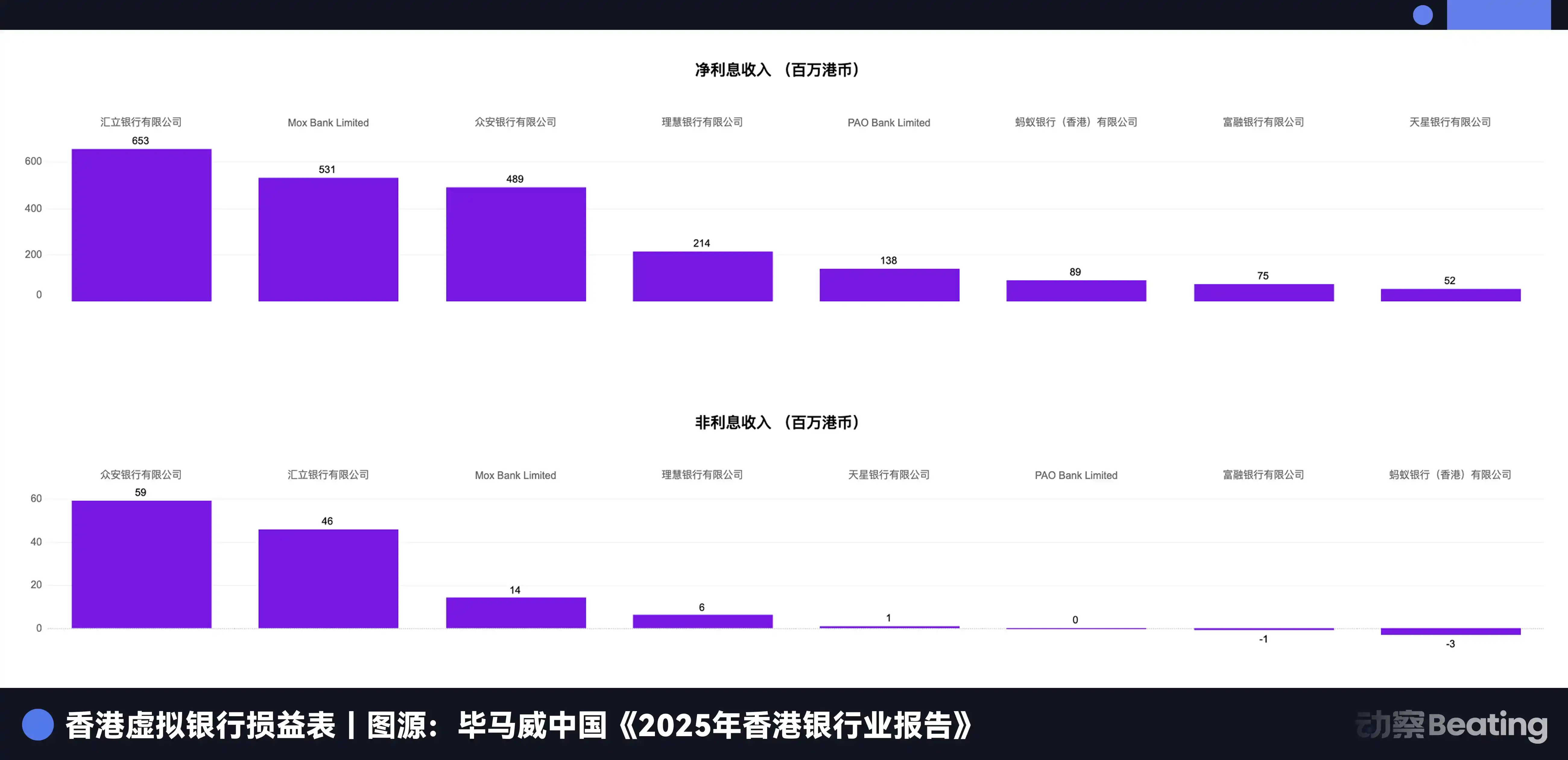

Si l'innovation dans le domaine des paiements a été domestiquée dès le départ, les banques virtuelles, elles, ont été investies de l'espoir d'être des « poissons-chats ».

En 2019, la HKMA a délivré d'un coup huit licences de banques virtuelles, espérant que ces poissons-chats remueraient les eaux stagnantes de la banque traditionnelle. Cependant, cinq ans plus tard, les huit banques virtuelles ont cumulé des pertes dépassant les 10 milliards de HKD, pour seulement moins de 0,3% de part de marché.

Ce n'est qu'au premier semestre 2025 que trois banques - ZA Bank, WeLab Bank, et livi bank - ont finalement enregistré pour la première fois un bénéfice, mais les huit combinées affichaient encore une perte collective de 6,1 milliards de HKD. La grande majorité des citoyens de Hong Kong continuent d'utiliser les banques traditionnelles comme compte principal, les banques virtuelles ressemblant plus à un portefeuille électronique occasionnel pour des transferts ou pour profiter d'offres promotionnelles.

Elles n'ont rien disrupté, et sont elles-mêmes tombées dans une situation de survie difficile. Les quelques banques virtuelles qui ont été les premières à devenir rentables l'ont fait non pas grâce à une innovation disruptive de produit ou service, mais en trouvant difficilement un espace de survie dans des zones grises que les banques traditionnelles ne voulaient pas toucher, comme fournir des services de compte aux entreprises Web3.

Ceci est moins une victoire des « poissons-chats » qu'un compromis de récupération. Elles n'ont finalement pas été des challengers, mais sont devenues un patch du système financier existant.

Un phénomène plus intéressant se produit dans les domaines de la wealth tech et de l'insurtech.

Ces deux domaines sont cités par la HKMA comme les pistes fintech ayant le plus fort potentiel de croissance et méritant le plus de soutien, car ils correspondent parfaitement aux intérêts centraux de Hong Kong, à savoir consolider sa position de centre mondial de gestion d'actifs. La wealth tech rend la gestion de patrimoine des clients à haute valeur nette plus pratique, l'insurtech rend la vente de produits d'assurance plus efficace. Ce sont des innovations sûres au service de l'ordre existant, des outils qui améliorent l'existant.

Ainsi, nous assistons à une « prospérité sélective » de la fintech à Hong Kong. D'un côté, le spectacle fastueux d'un encours sous gestion dépassant les 35 000 milliards de HKD, de l'autre, les banques virtuelles qui luttent péniblement dans leur part de marché de 0,3%. La fintech au service des riches bénéficie de feux verts, tandis que celle qui tente de servir le grand public et de changer la donne rencontre des obstacles partout.

Des paiements, aux banques, en passant par la gestion de patrimoine, l'innovation fintech à Hong Kong montre un modèle clair : embrasser la réforme, résister à la révolution.

Ceci a finalement évolué vers une guerre sans gagnant. Les géants traditionnels ont peut-être préservé leurs douves, mais ils ont peut-être aussi perdu une motivation d'innovation plus radicale et plus tournée vers l'avenir ; et ces innovateurs passionnés, après avoir payé un lourd tribut, n'ont finalement pas réussi à changer les règles du jeu de ce marché.

Si même dans des domaines fintech relativement matures comme les paiements et les banques, Hong Kong a choisi une voie si conservatrice de récupération, alors, face à une innovation vraiment sauvage, imprévisible, ayant pour âme la décentralisation comme le Web3, quel choix va-t-elle faire ?

L'embarras à la Hong Kong face au Web3

Si Hong Kong a « récupéré » la fintech, face au Web3, c'est un autre arbitrage : en embrasser la forme, tout en rejetant son esprit.

Fin 2022, Hong Kong a annoncé haut et fort vouloir devenir un centre mondial d'actifs virtuels. En un instant, les déclarations politiques sont tombées comme des flocons de neige, allant de l'accès des investisseurs de détail au bac à sable réglementaire pour les stablecoins, Hong Kong affichait une posture d'ouverture vers le futur. Cependant, plus de deux ans plus tard, ce que nous avons obtenu est un embarras typiquement hongkongais.

En avril 2024, lorsque Hong Kong a devancé les États-Unis en lançant les premiers ETF spot sur actifs virtuels d'Asie, tout le marché a fré d'enthousiasme. Cependant, la lune de miel a été brève comme une averse d'été. Fin 2025, l'encours total sous gestion des 6 ETF sur actifs virtuels de Hong Kong n'était que de 529 millions USD, soit plus de 80 fois moins que les plus de 45,7 milliards USD d'encours des produits similaires américains.

Même ETF, même actif, une orange au sud du Huai est une orange, malheureusement Hong Kong est au nord.

Un embarras plus profond se cache sous le carcan de la conformité. Hong Kong a établi l'une des normes réglementaires les plus strictes au monde pour les plateformes d'échange d'actifs virtuels, ce qui a certes évité des risques similaires à l'effondrement de FTX, mais a aussi entraîné des coûts de conformité extrêmement élevés.

Selon des sources internes, une plateforme d'échange d'actifs virtuels agréée à Hong Kong a des coûts opérationnels mensuels avoisinant les 10 millions USD, dont 30% à 40% sont consacrés à la conformité, aux affaires juridiques et à l'audit. Si cela est supportable pour les géants, c'est un fossé infranchissable pour la grande majorité des petites et moyennes équipes de startups.

L'affaire JPEX en 2023 a porté cet embarras à son paroxysme. Cette plateforme d'échange non autorisée, grâce à un marketing effréné en ligne et hors ligne, attirait de nombreux citoyens ordinaires avec des appâts de « risque zéro, rendement élevé », pour finalement faire explosion, impliquant une somme d'environ 1,6 milliard de HKD.

L'impact néfaste de l'affaire JPEX est qu'elle a créé, au niveau sociétal, un effet de mauvaise monnaie chassant la bonne, générant une grande méfiance du public envers toute l'industrie Web3, et renforçant la détermination des autorités de régulation à maintenir une vigilance extrême.

Ainsi, un cercle vicieux se forme. Plus on poursuit une sécurité absolue, plus le coût de la régulation est élevé ; plus le coût de la régulation est élevé, plus il est difficile pour les institutions agréées de rivaliser avec les plateformes « sauvages » opérant en dehors de la régulation ; l'explosion des plateformes « sauvages » renforce encore la nécessité de poursuivre une sécurité absolue.

Hong Kong a tenté de construire une maison de sécurité imprenable pour le Web3, pour finalement découvrir qu'une fois la maison construite, les participants à l'innovation choisissent soit de créer leur propre foyer à l'extérieur, soit de s'étouffer à l'intérieur à cause de règles fastidieuses.

Dès lors, la véritable attitude de Hong Kong envers le Web3 est claire comme de l'eau de roche. Elle accueille favorablement les cryptomonnaies en tant qu'actif alternatif intégré au système financier existant, un produit financier qui peut être évalué, tradé, géré. Mais elle refuse, ou craint, les cryptomonnaies en tant qu'outil de révolution, ce Web3 dont l'esprit central est la décentralisation, la résistance à la censure, la disruption des intermédiaires.

Le premier peut ajouter une nouvelle section à la carte de la gestion d'actifs de Hong Kong, tandis que le second pourrait ébranler les fondations de toute la carte.

C'est le conflit le plus fondamental entre « les règles d'hier » et « l'innovation de demain ». Hong Kong utilise la logique de gestion des actions, des obligations et de l'immobilier pour gérer une nouvelle espèce. Le résultat est qu'elle a rejeté l'innovation elle-même, ne laissant qu'une pièce politique sans public pour l'applaudir.

Le virage du géant

Retracer le parcours fintech de Hong Kong, c'est comme observer le virage difficile d'un géant des mers.

Ce géant nommé Hong Kong a été, au cours du dernier demi-siècle, sans aucun doute l'un des navires les plus réussis au monde. Cependant, l'innovation financière n'a pas apporté une tempête, mais une baisse du niveau de la mer et l'émergence de nouveaux continents. Elle a fait apparaître d'innombrables nouvelles voies navigables, étroites, sinueuses, parsemées de récifs cachés, dans ce qui était autrefois un océan sans fond.

Dans ces nouvelles voies navigables, les avantages du géant sont devenus son handicap le plus fatal. Il est trop grand pour pouvoir virer dans des passages étroits ; il est trop lourd pour avancer ne serait-ce que d'un pouce en eaux peu profondes ; son système de navigation est totalement inefficace dans un environnement hydrologique entièrement nouveau.

En économie, il existe un concept appelé « la malédiction du succès ». Il signifie que les énormes succès passés créent une forte dépendance au sentier et une fixation mentale, vous empêchant de vous adapter à de nouveaux paradigmes, pour finalement être rattrapé par votre propre succès passé. C'est peut-être le résumé le plus précis du dilemme actuel de Hong Kong.

La perte de Hong Kong ne réside pas dans ce qu'elle a fait de mal, mais dans le fait qu'elle a répété, au mauvais moment, les choses qu'elle avait bien faites par le passé. Elle a tenté d'embrasser un festin fluide en utilisant des méthodes de construction de forteresses ; elle a tenté d'embrasser une innovation visant à tout recommencer en utilisant les techniques de réforme de l'ancien système.

Aujourd'hui, ce géant est amarré au centre du Victoria Harbour, ses moteurs vrombissent encore, mais le capitaine et l'équipage sont plongés dans une profonde confusion. À l'horizon, d'innombrables navires légers et rapides filent le long des nouvelles voies navigables, le laissant loin derrière.

L'histoire n'a jamais accordé à aucune ville d'immunité éternelle. Quand la gloire d'hier devient les chaînes d'aujourd'hui, seul le courage de briser les chaînes peut gagner demain.