Auteur : Avocat Liu Honglin

Si une start-up souhaite intégrer un stablecoin dans son produit, la difficulté actuelle ne réside pas dans l'absence de stablecoin utilisable, mais plutôt dans le fait qu'il y en a tellement sur le marché, lequel choisir ?

La réponse de Coinbase est : vous n'avez pas besoin d'en utiliser un, je vous en crée un sur mesure.

Le 20 mai, Coinbase a annoncé le lancement de l'USDF pour Flipcash via sa plateforme Custom Stablecoins. Flipcash est une application axée sur les monnaies communautaires et les paiements sociaux, permettant aux utilisateurs de créer des actifs numériques à offre fixe et de les utiliser comme de l'argent liquide numérique. Le rôle de l'USDF est de fournir une unité de tarification et de règlement stable pour ces monnaies communautaires.

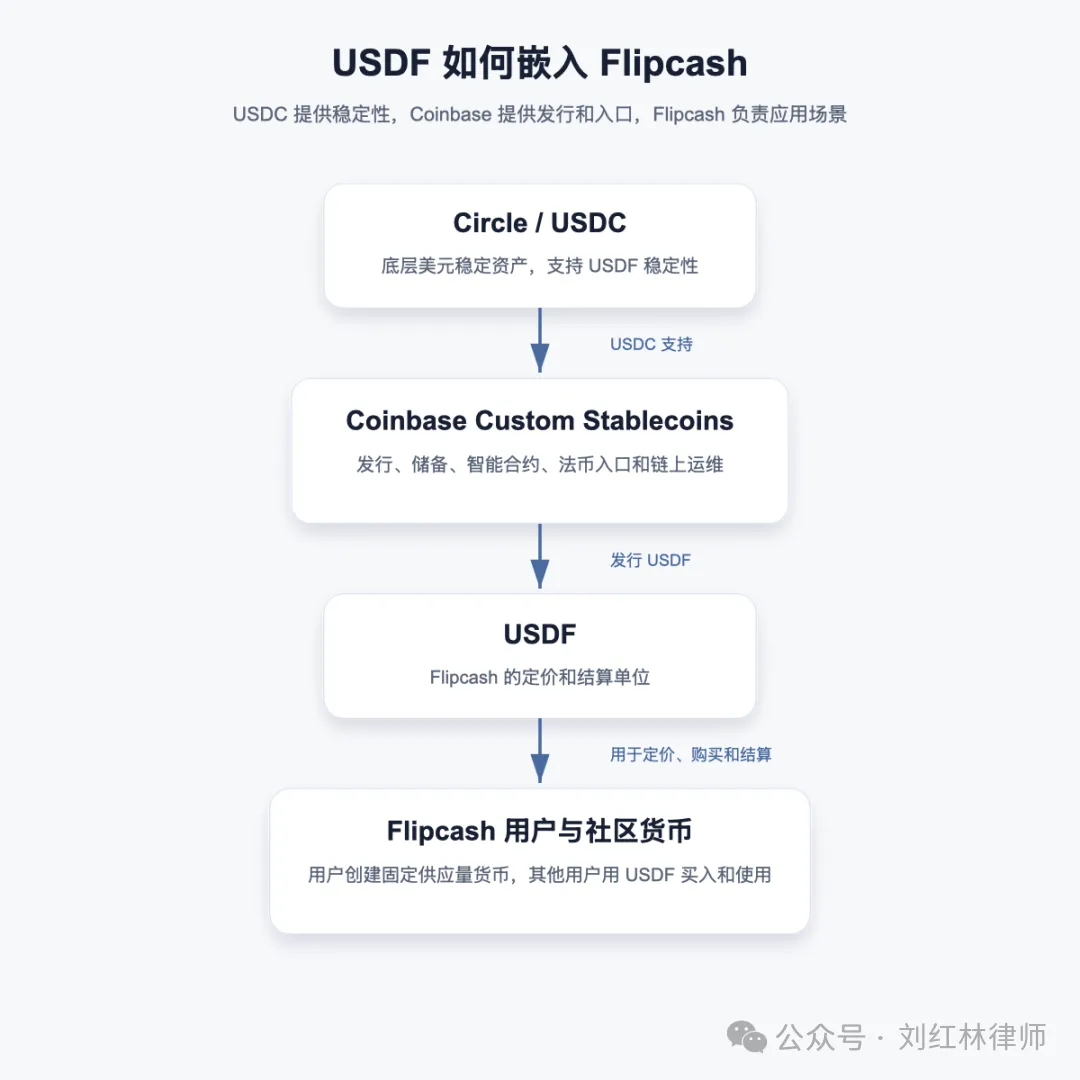

Selon Coinbase, l'USDF est émis sur Solana, soutenu à 1:1 par de l'USDC. Flipcash n'a pas besoin de développer de zéro les capacités d'émission, de réserve, de contrats on-chain et d'intégration de fonds des utilisateurs, mais confie ces capacités sous-jacentes à Coinbase.

La valeur de cette nouvelle réside précisément dans ce changement.

Il y a quelques jours, les discussions aux États-Unis autour du CLARITY Act portaient encore sur les frontières des revenus des stablecoins : les plateformes liées aux stablecoins peuvent-elles verser aux utilisateurs des rendements similaires aux intérêts sur dépôts bancaires ? La ligne que la régulation souhaite tracer est claire : les stablecoins ne doivent pas facilement devenir des comptes à haut rendement sans licence. La direction indiquée par Coinbase cette fois-ci est de transformer les stablecoins en une capacité de paiement et de règlement que les applications peuvent intégrer.

La signification industrielle de cette étape est qu'elle pousse le stablecoin un peu plus loin d'un "actif permettant à la plateforme de fidéliser les utilisateurs" vers un "composant de paiement que les applications peuvent appeler".

Pour les entrepreneurs, un stablecoin n'a pas nécessairement besoin d'exister uniquement en tant que produit financier indépendant ; il peut aussi se cacher derrière des produits spécifiques comme les réseaux sociaux, les jeux, l'économie des créateurs, le commerce électronique transfrontalier, devenant un outil sous-jacent de tarification, d'achat et de règlement.

C'est bien plus intéressant que simplement lancer une nouvelle pièce.

Le stablecoin devient un service

Beaucoup de gens voient peut-être encore le stablecoin selon la logique de l'émetteur captant la marge d'intérêt : qui émet, quelle taille, quel volume d'échange, y a-t-il des revenus. Mais le cas de l'USDF nous rappelle que la valeur commerciale d'un stablecoin ne réside pas nécessairement uniquement dans "l'émission d'un actif", mais peut aussi résider dans "aider les autres à utiliser la capacité du stablecoin".

Pour comprendre l'USDF, il faut d'abord comprendre quel problème Flipcash veut vraiment résoudre.

Ce n'est pas un simple portefeuille, ni une plateforme d'échange ordinaire, mais vise à permettre aux utilisateurs de créer leurs propres monnaies communautaires à offre fixe. Par exemple, un créateur, une communauté, un petit groupe peuvent y créer leurs propres actifs numériques et permettre à d'autres utilisateurs de les acheter et de les utiliser comme de l'argent liquide numérique.

Placé dans un scénario d'utilisation concret, le rôle de l'USDF devient plus clair. Les utilisateurs créent une monnaie communautaire à offre fixe sur Flipcash, cette monnaie a besoin de l'USDF pour sa tarification ; les autres utilisateurs qui souhaitent acheter ou utiliser ce type de monnaie communautaire effectuent également le règlement via l'USDF. Coinbase mentionne également que Flipcash l'a choisi pour son soutien transparent 1:1 en USDC, ses incitations USDC évoluant avec la taille de la circulation de l'USDF, son entrée facile en monnaie fiduciaire pour les utilisateurs, et l'infrastructure cryptographique accumulée par Coinbase au fil des années.

Alors pourquoi Flipcash n'utilise-t-il pas directement l'USDC ?

L'USDC peut bien sûr servir d'actif stable sous-jacent, mais Flipcash veut clairement une unité de règlement plus proche de son propre produit. Le nom USDF lui-même est lié à Flipcash, les utilisateurs voient le stablecoin propre à la plateforme dans le produit, et non un actif externe générique. Plus important encore, Coinbase regroupe l'USDF avec l'entrée en monnaie fiduciaire, le soutien de l'USDC, les incitations à la taille de la circulation, et la maintenance on-chain ; ce que Flipcash obtient est un ensemble complet de capacités de stablecoin, et pas seulement l'intégration de l'USDC dans son produit.

L'accent n'est pas sur "Flipcash émet une nouvelle pièce", mais sur le fait que la monnaie communautaire au niveau de l'application a besoin d'une base stable pour les paiements et le règlement. L'USDF assume précisément ce rôle de fondation.

La structure de cette affaire peut être vue ainsi :

La plateforme Custom Stablecoins de Coinbase résout précisément ce type de problèmes. Selon la description du produit Coinbase, les entreprises peuvent créer leurs propres stablecoins de marque, pris en charge pour un échange 1:1 avec l'USDC, avec Coinbase traitant l'émission, la réserve, les contrats intelligents et la maintenance on-chain, et pouvant être combinés avec des scénarios tels que le paiement, les récompenses, les outils pour développeurs, etc.

Le stablecoin n'est plus seulement un actif présenté en première ligne aux utilisateurs, il peut aussi se cacher derrière le produit, faisant partie du paiement, de la tarification et du règlement.

Pour une entreprise, elle ne veut pas nécessairement devenir un émetteur de stablecoin. Elle se préoccupe davantage de savoir si son produit peut avoir une unité de règlement stable, si les utilisateurs peuvent payer et échanger sans problème, si les flux de trésorerie peuvent être rapprochés, si les risques peuvent être contrôlés, si le système sous-jacent peut fonctionner de manière stable.

Ces problèmes sont plus pratiques que "lancer une autre pièce", et plus proches du travail que doit aborder le stablecoin lorsqu'il entre dans de vrais scénarios commerciaux.

Le nouveau rôle de Coinbase

Si l'on considère Coinbase uniquement comme une bourse, il peut être difficile de comprendre l'affaire de l'USDF.

Traditionnellement, une bourse s'occupe de la mise en relation des transactions, de la mise en ligne des actifs, des achats/ventes des utilisateurs et des frais. Mais dans le scénario de l'USDF, le rôle joué par Coinbase n'est plus seulement celui d'une porte d'entrée vers le trading. Il ressemble davantage à un fournisseur d'infrastructure pour stablecoins : aidant les applications à émettre des stablecoins, fournissant un soutien en USDC, connectant les entrées en monnaie fiduciaire, maintenant les contrats on-chain, fournissant des capacités techniques et de conformité de niveau entreprise.

Il faut également voir la position de Circle et de l'USDC. Circle n'est pas le protagoniste de cette nouvelle, mais l'USDC est l'actif de soutien derrière l'USDF. Autrement dit, en surface, l'USDF est le stablecoin de marque de Flipcash, mais en sous-jacent, il repose toujours sur l'USDC pour fournir la stabilité du dollar.

C'est important pour l'USDC. Les scénarios typiques de l'USDC par le passé étaient les soldes sur les bourses, les transferts on-chain, la DeFi et les règlements institutionnels. Maintenant, via la plateforme de stablecoins personnalisés de Coinbase, l'USDC peut être intégré dans davantage d'applications spécifiques, devenant l'actif sous-jacent derrière les monnaies communautaires, les paiements sociaux, le règlement des plateformes. Ce que les utilisateurs voient peut être l'USDF, mais ce qui soutient sa stabilité reste l'USDC.

Sous cet angle, la division du travail entre Coinbase et Circle devient également plus claire. Circle fournit l'actif stablecoin sous-jacent, Coinbase emballe cette capacité en un produit que les entreprises peuvent intégrer, et les parties applicatives l'intègrent ensuite dans leurs propres scénarios utilisateurs. La concurrence dans l'industrie des stablecoins ne se limite plus à voir qui émet à plus grande échelle, mais aussi à voir qui peut pénétrer dans plus d'applications réelles.

Cela est lié à la direction de Coinbase ces dernières années. Elle ne veut plus seulement se positionner du côté où les utilisateurs achètent/vendent des actifs cryptographiques, mais veut également pénétrer dans des positions plus fondamentales comme les développeurs, les paiements entre entreprises, les portefeuilles, les règlements on-chain. L'USDF n'en est qu'un exemple concret.

Bien sûr, cette voie est également plus lourde.

Une fois qu'un stablecoin entre dans des scénarios d'application spécifiques, les problèmes ne se limitent plus à la rapidité des transferts on-chain, mais incluent également l'identité de l'utilisateur, l'origine des fonds, les entrées/sorties de fonds, la lutte contre le blanchiment d'argent, le filtrage des sanctions, la transparence des réserves, les mécanismes de rachat, le traitement comptable et les réclamations des utilisateurs. Une fois que les stablecoins entrent dans le commerce réel, le simple récit technologique du monde crypto ne suffit plus.

Ce que les entrepreneurs du paiement doivent regarder

Pour les entrepreneurs du paiement crypto, ce qui mérite le plus d'être observé dans l'USDF n'est pas nécessairement "puis-je également émettre mon propre stablecoin". La question la plus valable est : pourquoi Flipcash a-t-il besoin de Coinbase pour l'aider à faire cela.

La réponse est en réalité très pragmatique. Le cœur de métier de Flipcash est la monnaie communautaire et les paiements sociaux, pas l'émission de stablecoins. Il a besoin de capacités de stablecoin pour permettre aux monnaies communautaires créées par les utilisateurs d'être tarifées, achetées, réglées et utilisées. S'il devait lui-même gérer l'émission, la réserve, les contrats on-chain, l'intégration des fonds des utilisateurs et les interfaces de conformité, l'ensemble de son produit serait entraîné par l'infrastructure sous-jacente.

Cela donne une inspiration très directe aux entrepreneurs du paiement crypto : de nombreuses applications n'ont pas besoin d'être elles-mêmes des émetteurs, elles ont davantage besoin d'intégrer les capacités des stablecoins dans leurs activités. Celui qui peut rendre ce processus d'intégration plus fluide pourrait devenir le fournisseur d'infrastructure de la prochaine vague d'applications.

Dans le cas de l'USDF, les problèmes et besoins commerciaux concrets sont : comment la plateforme fait-elle correspondre les flux de trésorerie des utilisateurs achetant des monnaies communautaires avec le règlement on-chain ? Comment permettre aux utilisateurs d'entrer via une entrée en monnaie fiduciaire ? Comment garantir que la relation de conversion entre le stablecoin de marque et l'USDC sous-jacent est claire ? Comment expliquer aux utilisateurs qui émet exactement ce stablecoin, qui le soutient, à qui s'adresser en cas de problème ?

Ces questions dépassent le "marketing d'émission de pièces" et entrent dans la phase de mise en œuvre conjointe du produit, du paiement et de la conformité.

Ce dont un client réel a besoin, ce n'est pas non plus d'un concept de stablecoin qui semble très nouveau. Il a besoin d'un système qui permet aux utilisateurs de payer sans problème, à la plateforme de finaliser le règlement, et à l'arrière-plan d'expliquer clairement les flux de trésorerie.

Cependant, cette affaire de l'USDF ne doit pas non plus être poussée à l'extrême inverse, en disant que toute entreprise future peut émettre son propre stablecoin à son nom.

Après tout, dès qu'un produit implique une conversion réelle de fonds, des soldes utilisateurs, des arrangements de rachat et des actifs transférables, il se rapproche naturellement de la régulation financière. Même s'il est emballé en monnaie communautaire, pièce de marque, compte en dollars dans l'application, ce que la régulation examine, c'est toujours d'où viennent les fonds, pourquoi les utilisateurs achètent, ce que la plateforme promet, si l'actif peut circuler, qui assume le risque.

Coinbase peut faire cela parce qu'il a déjà une assise dans l'infrastructure et le système de conformité crypto aux États-Unis, et peut intégrer l'USDC, les entrées en monnaie fiduciaire, la maintenance on-chain et les services aux entreprises.

Si une équipe de start-up ordinaire ne voit que "chaque application peut avoir son propre stablecoin", il est facile de faire une mauvaise imitation et de s'égarer.