Après la chute brutale des semiconducteurs du 5 juin, l'attention du marché s'est rapidement déplacée de la question « pourquoi la chute » vers une autre : après la chute, qui va rebondir en premier.

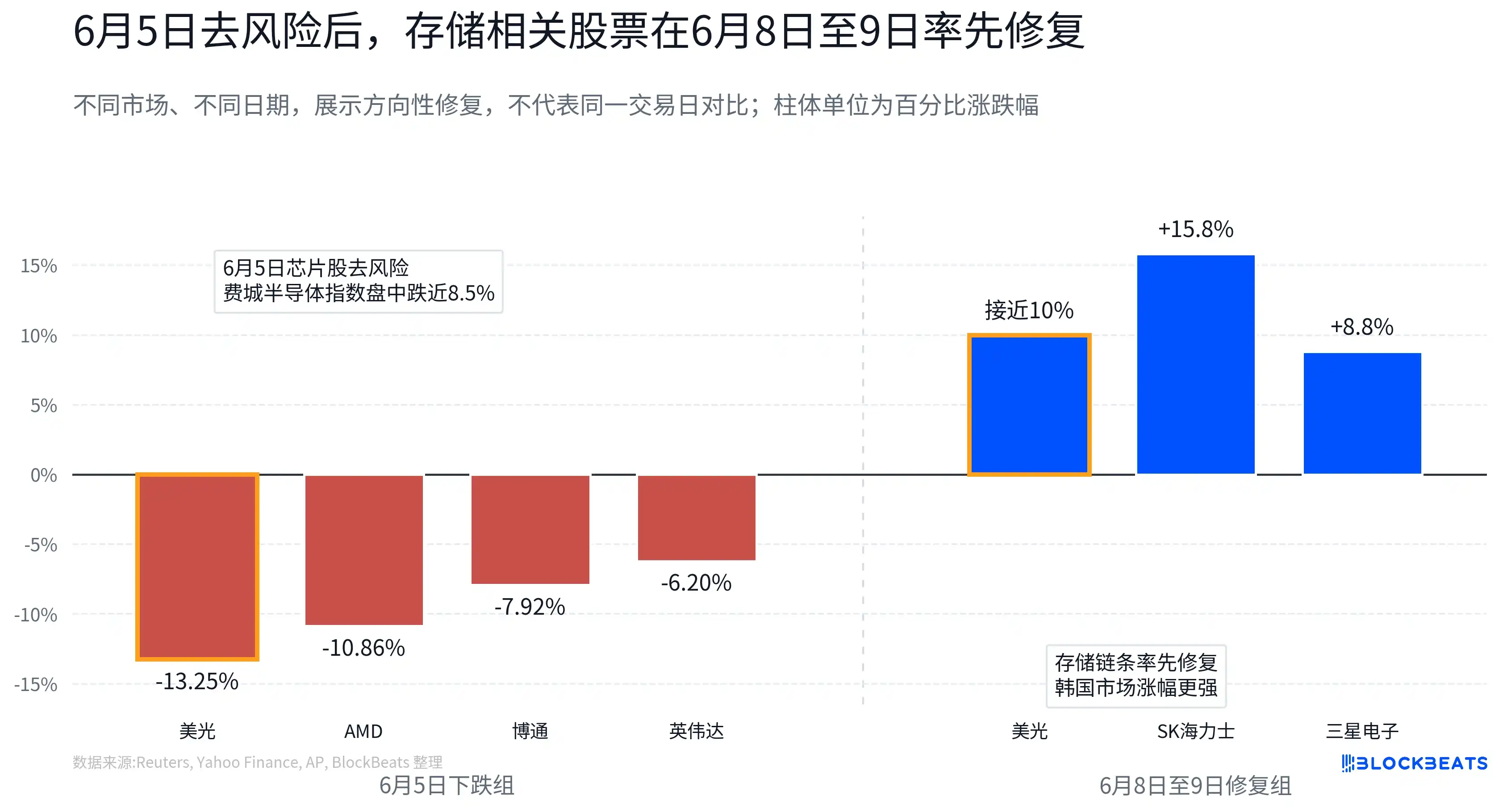

La réponse n'est pas uniforme. Selon Reuters, la capitalisation boursière des sociétés de puces cotées aux États-Unis a fondu de plus de 1 000 milliards de dollars à un moment donné, l'indice Philadelphia Semiconductor chutant de près de 8,5% en séance. Au niveau des actions, Micron a chuté d'environ 13,25%, Nvidia d'environ 6,2%, AMD d'environ 10,86% et Broadcom d'environ 7,92%. Mais le 8 juin, Micron a rapidement rebondi de près de 10% ; le 9 juin, SK Hynix et Samsung Electronics sur le marché sud-coréen ont également progressé en synchronisation.

Les capitaux n'ont pas quitté les semiconducteurs de l'IA, mais ont procédé à un réétalonnage à l'intérieur du secteur. Lorsque les valorisations ont commencé à être testées, l'accent du marché est également passé de « qui possède une histoire IA » à « qui peut transformer le plus rapidement la demande en IA en bénéfices ». Par rapport à certains maillons du matériel IA qui négocient encore des cycles de produits futurs, l'adoption par les clients et les anticipations d'expansion des dépenses d'investissement, la croissance de la demande en mémoire s'est déjà reflétée plus directement dans les commandes, les prix et les résultats financiers.

C'est aussi la raison pour laquelle la mémoire a été la première à bénéficier d'un retour de capitaux. Le marché ne rachète pas seulement la mémoire elle-même, mais la logique de croissance du BPA plus facilement vérifiable qui se cache derrière.

La chute signifie une réévaluation des transactions à fortes anticipations

L'un des déclencheurs de cette dé-risquisation a été la divergence d'attentes après les résultats de Broadcom.

En chiffres absolus, les fondamentaux de Broadcom ne sont pas faibles. Selon le communiqué de la société, le chiffre d'affaires du T2 2026 a atteint 22,2 milliards de dollars, en hausse de 48% en glissement annuel. La société prévoit un chiffre d'affaires total d'environ 29,4 milliards de dollars au T3 2026, et prévoit que les revenus des semiconducteurs IA atteindront 16 milliards de dollars, en hausse de plus de 200% en glissement annuel.

Mais le marché a choisi de vendre. La raison n'est pas que la demande en IA a soudainement disparu, mais que les actifs de semiconducteurs IA ont accumulé des attentes très élevées au cours de l'année écoulée. Lorsqu'une entreprise aux fondamentaux solides peut également subir une pression de vente parce que ses prévisions de revenus IA sont inférieures à certaines attentes, cela indique que le seuil de valorisation du marché a changé. Il ne suffit plus de faire partie de la chaîne de l'IA, la pente de croissance, la matérialisation des bénéfices et les prévisions pour le trimestre suivant doivent être à la hauteur de la valorisation.

C'est la signification de la chute du 5 juin. Ce n'était pas un test d'effondrement de la demande, mais un test de résistance pour les transactions à fortes anticipations.

La principale tendance des semiconducteurs IA était auparavant plus proche de « qui est le plus proche des CAPEX (dépenses d'investissement) de l'IA ». GPU, ASIC (puce sur mesure), modules optiques haute vitesse, connectivité cuivre, équipements et matériaux, tout ce qui pouvait être intégré dans la chaîne d'expansion des grappes IA pouvait bénéficier d'une prime de valorisation. Mais lorsque le marché a commencé à s'inquiéter des transactions encombrées, des valorisations excessives et du rythme de matérialisation des prévisions, la question est passée de « qui a une histoire IA » à « qui peut transformer le plus rapidement la demande en IA en résultats financiers ».

Pour le marché boursier, ce qui détermine finalement la valorisation, ce ne sont pas les commandes elles-mêmes, mais la capacité des commandes à se transformer en bénéfice par action (BPA). Car à long terme, le cours d'une action est fondamentalement une valorisation de la capacité de l'entreprise à générer des bénéfices. Lorsque le marché commence à se concentrer sur les bénéfices du prochain trimestre plutôt que sur une histoire trois ans dans le futur, l'évolution du BPA est souvent plus importante que le récit lui-même.

Le rôle de Broadcom a donc une signification de signal. C'est l'un des actifs clés de la chaîne des ASIC et des puces réseau pour l'IA. Parce qu'il est fort, la réaction de son cours après les résultats montre que la chaîne des semiconducteurs IA est soumise à des critères de vérification plus élevés.

Pourquoi la mémoire : les prix et les bénéfices sont déjà dans les modèles

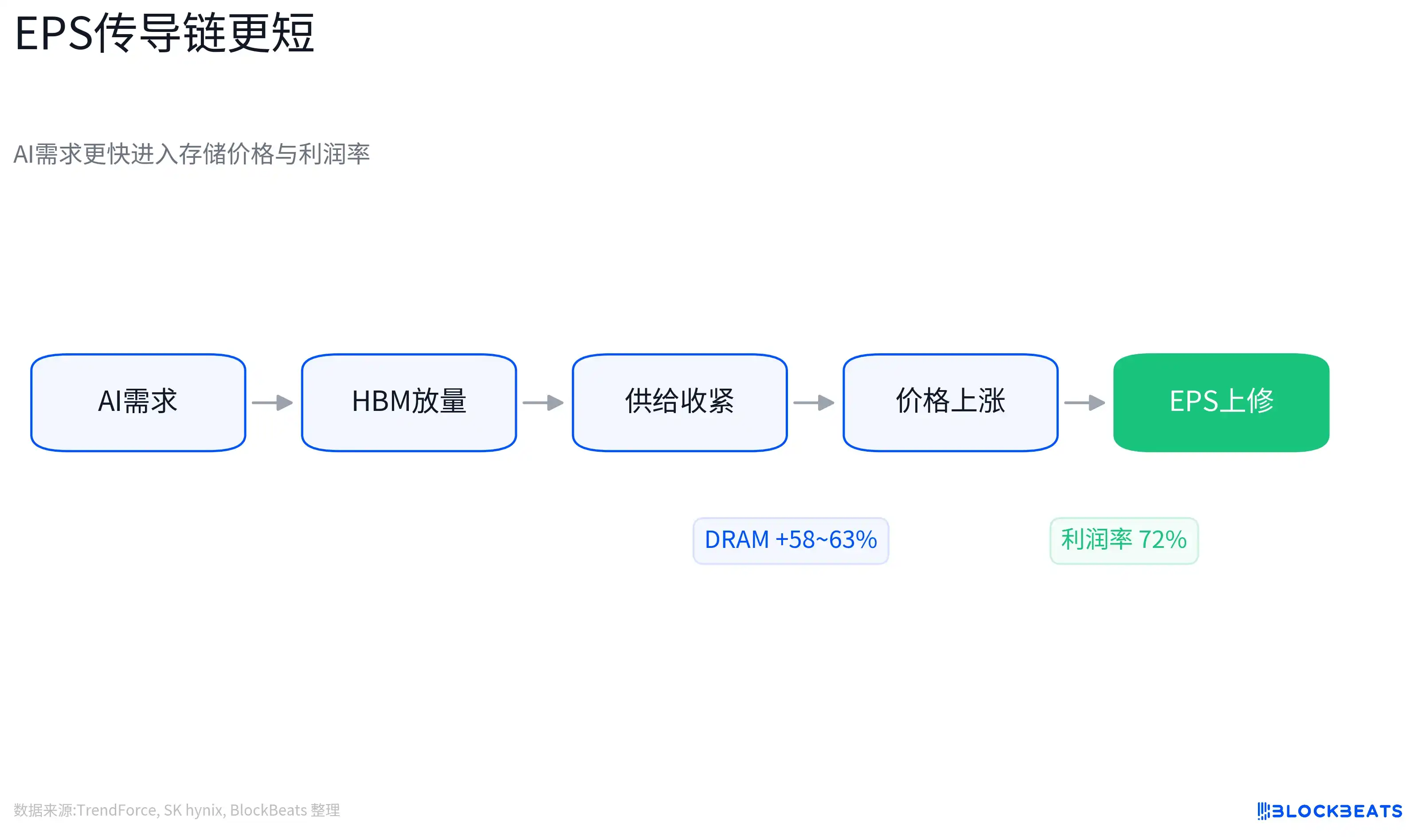

L'avantage de la mémoire est que la chaîne de transmission du BPA est plus courte.

La demande en serveurs IA modifie d'abord la relation entre l'offre et la demande pour les produits à forte valeur ajoutée comme la mémoire HBM (mémoire à haute bande passante), la DRAM serveur et les eSSD (disques SSD d'entreprise). Les fournisseurs de cloud et les fabricants de systèmes IA ont besoin de plus de puissance de calcul, et donc de plus de mémoire accompagnant les GPU, de mémoire serveur de plus grande capacité et de stockage de centres de données à plus grande échelle.

Lorsque les fabricants de mémoire orientent leur capacité de production vers la HBM et les produits serveurs haut de gamme, l'offre de DRAM et NAND traditionnels est également davantage comprimée, entraînant une hausse des prix contractuels. Cette chaîne ne dépend pas entièrement d'imagination à long terme, mais entre relativement rapidement dans les revenus, la marge brute et le BPA.

Les résultats financiers de Micron reflètent déjà ce changement. Selon le communiqué de la société, le T2 2026 a établi plusieurs records en termes de chiffre d'affaires, de marge brute, de BPA, de flux de trésorerie disponible, etc. Les revenus liés aux centres de données ont augmenté de manière significative en glissement annuel, et la société prévoit que le T3 2026 continuera d'établir des records significatifs. Pour Micron, la mémoire IA n'est plus une vision lointaine, mais une source de revenus qui entre dans les comptes du trimestre.

Les comptes de SK Hynix sont encore plus directs. Selon le communiqué de la société, le CA du T1 2026 s'est élevé à 52,5763 billions de wons, le résultat d'exploitation à 37,6103 billions de wons, avec une marge d'exploitation atteignant 72%. La société a attribué la croissance à la dynamique des produits à haute valeur ajoutée comme la HBM, les modules DRAM serveur haute capacité et les eSSD. Pour les investisseurs, ce niveau de marge reflète le fait que la structure des produits, le déficit d'offre/demande et le pouvoir de fixation des prix entrent ensemble dans les comptes.

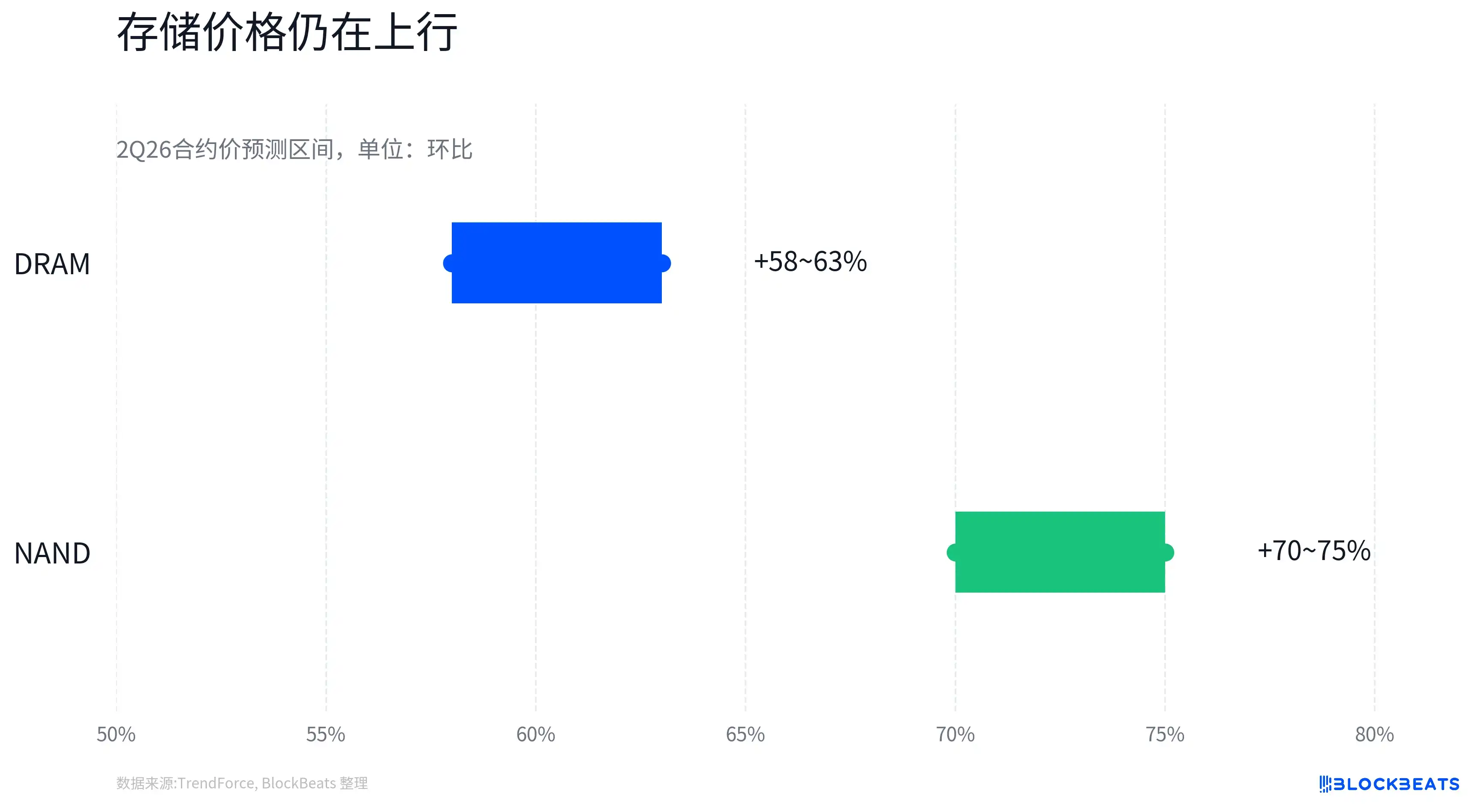

Les données de prix du secteur soutiennent également la même logique. TrendForce prévoit que les prix contractuels de la DRAM conventionnelle augmenteront de 58% à 63% en glissement trimestriel au T2 2026, et ceux de la NAND Flash de 70% à 75%. Son rapport montre également que les revenus de l'industrie de la DRAM ont augmenté de 81% en glissement trimestriel au T1 2026.

Le prix n'est pas égal au profit, mais dans une phase de tension de l'offre, d'amélioration du mix produits et de demande robuste, la hausse des prix améliore la modélisation du BPA futur pour les prochains trimestres. Les données d'exportation sud-coréennes fournissent également une vérification préalable au niveau de l'industrie. Selon Reuters et les médias sud-coréens, les exportations de la Corée du Sud en mai 2026 ont atteint un niveau record, les exportations de semiconducteurs ayant augmenté de 169,4% en glissement annuel pour atteindre environ 37,16 milliards de dollars, la part des puces dans les exportations totales dépassant pour la première fois 40%.

Cela ne peut pas être directement assimilé au BPA de SK Hynix ou Samsung Electronics, mais cela montre que la prospérité de la mémoire se reflète déjà dans l'accélération des revenus au niveau des exportations nationales.

La mémoire n'est pas un récit plus fort, mais une vérification plus rapide

Dans cette réévaluation, la différence entre la mémoire et les autres orientations des semiconducteurs IA ne réside pas dans la présence ou non de croissance, mais dans la manière dont cette croissance est vérifiée.

Nvidia reste le robinet principal de la demande en IA. L'évolution de la plateforme GPU détermine l'architecture des serveurs IA, les besoins en capacité HBM et la qualification de la chaîne d'approvisionnement. Mais le marché est déjà très familier avec la croissance et les bénéfices de Nvidia, et la valorisation est également concentrée depuis longtemps sur les actifs IA les plus forts. À court terme, il est plus susceptible d'être affecté par les contrôles à l'exportation, les contraintes de la chaîne d'approvisionnement, le rythme de transition des plateformes et les écarts d'anticipation.

La direction ASIC a également une logique réelle. Les puces développées en interne par les fournisseurs de cloud, les accélérateurs sur mesure, la hausse de la demande en inférence IA, tout cela stimule l'espace à long terme pour des actifs comme Broadcom, Marvell, etc. Mais l'ASIC ressemble plus à une activité par projet, et la concentration client, le rythme d'intégration d'un projet unique, la fenêtre de production en série et la transition vers la prochaine plateforme affectent tous le jugement du marché sur la visibilité des revenus.

Les modules optiques et la connectivité cuivre ont également un chemin de matérialisation du BPA. Des sociétés comme Coherent, Credo bénéficient de la mise à niveau de la bande passante interne des grappes IA, les modules optiques 1,6T, 3,2T et les changements d'architecture d'interconnexion des grappes génèrent de la demande. Mais la valorisation de ces directions dépend davantage des futures feuilles de route d'architecture, de la qualification client, des rythmes d'expédition et des cycles de dépenses d'investissement. Lorsque le marché est disposé à accorder une prime, leur élasticité est forte. Lorsque le marché commence à exiger une vérification, on leur demande aussi plus facilement quand les commandes entreront dans les revenus.

En comparaison, la base de valorisation de la mémoire est actuellement plus directe. La demande en HBM tire les produits haut de gamme, le transfert de capacité comprime l'offre de DRAM/NAND traditionnelle, la hausse des prix contractuels améliore les revenus, l'amélioration du mix produits augmente la marge brute, pour finalement entrer dans le BPA.

Cette chaîne ne signifie pas qu'il n'y a pas de risques, mais elle est plus facilement vérifiable par les prochains résultats financiers que « une future génération d'architecture apportera des commandes massives ». C'est ce que signifie que la mémoire est plus facile à modéliser. Cela ne signifie pas que la mémoire est plus importante que les GPU, ASIC, modules optiques, mais qu'après cette dé-risquisation des semiconducteurs IA, le marché préfère les actifs qui peuvent être vérifiés conjointement par les prix, les commandes, les marges bénéficiaires et les données d'exportation.

La logique du BPA se renforce, mais n'est pas encore un consensus

Un rebond sur une journée ou deux ne prouve pas que les transactions sur les semiconducteurs IA sont déjà passées de l'expansion du PER à la vérification du BPA.

La chute de près de 13% de Micron le 5 juin, et le rebond de près de 10% le 8 juin, peuvent contenir une correction technique, un rachat à découvert et un regain d'appétit pour le risque. La hausse de SK Hynix a également été catalysée par des nouvelles liées à une coopération avec Nvidia sur les centres de données. Les nouvelles, les positions et les fondamentaux sont souvent superposés dans les mouvements à court terme, et on ne peut pas attribuer toute la hausse à la certitude du BPA.

La mémoire reste elle-même un secteur cyclique. La hausse rapide des prix de la DRAM et de la NAND améliorera les bénéfices des fournisseurs, mais pourrait également stimuler l'expansion de l'offre, ou freiner les intentions d'achat de certains clients finaux. Les contrats annuels de la HBM, l'augmentation du taux de rendement, la qualification client et la répartition des parts évoluent encore, et on ne peut pas supposer simplement que toute hausse des prix entrera sans perte dans le compte de résultat.

SK Hynix et Micron sont déjà des valeurs mémoire IA très suivies par le marché, l'élasticité du cours et l'élasticité des fondamentaux ne sont pas toujours synchrones. Si la pente de hausse des prix de la DRAM/NAND ralentit à l'avenir, si les parts de marché de la HBM sont inférieures aux attentes, ou si les commandes doubles des clients sont invalidées, la logique de révision à la hausse du BPA sera également mise à l'épreuve.

On ne peut pas non plus nier à l'inverse les ASIC, modules optiques, connectivité cuivre et équipements/matériaux. Si ces directions fournissent des commandes plus solides, une intégration client plus claire ou des prévisions dépassant les attentes, le marché pourrait toujours redonner une prime de valorisation. Les semiconducteurs IA ne se limitent pas à la seule direction de la mémoire, mais à l'étape actuelle, la mémoire explique plus facilement par ses comptes pourquoi elle devrait être rachetée.

Le jugement le plus prudent sur cette phase de marché est que la chute du 5 juin a relevé le seuil de vérification du marché pour les actifs IA. La correction du 8 au 9 juin montre que les capitaux, à l'intérieur de la chaîne IA, préfèrent les maillons où le chemin de matérialisation du BPA est plus court. La mémoire se trouve justement dans une position où commandes, prix, capacité et marge bénéficiaire sont simultanément visibles.