Auteur : Bull Theory

Compilation : Yuliya, PANews

Le cycle quadriennal du Bitcoin est-il toujours valable ? C'était le crash le plus prévisible de l'histoire de la cryptomonnaie, et pourtant, personne n'était prêt.

Au sommet du marché haussier de 2025, l'un des discours les plus courants dans l'espace crypto était : le cycle quadriennal est mort, l'entrée des institutions a tout changé, les anciennes règles ne s'appliquent plus. Pourtant, le Bitcoin a presque exactement atteint son pic au moment prévu, a ensuite chuté de 50%, et se trouve maintenant là où le cadre cyclique prédit qu'il devrait être. Parlons donc franchement de ce qui s'est réellement passé.

Le cycle quadriennal n'est pas mort, ce sont les acheteurs qui sont différents

Tout au long de 2024 et début 2025, le marché crypto a été inondé d'un récit affirmant que les ETF Bitcoin avaient tout changé, que les institutions achetaient, et que le cycle quadriennal traditionnel, alimenté par le halving et le FOMO des particuliers, ne s'appliquait plus. C'était un super-cycle, le marché baissier ne reviendrait pas.

L'argument semblait convaincant. Le Bitcoin a atteint un nouveau record historique avant même que le halving n'ait lieu, c'était sans précédent. Les entrées dans les ETF battaient des records. Michael Saylor achetait des milliards de dollars de Bitcoin chaque semaine. Les médias financiers grand public parlaient du Bitcoin pour la première fois comme d'une classe d'actifs réglementée. L'ambiance générale faisait penser que les anciennes règles étaient révolues.

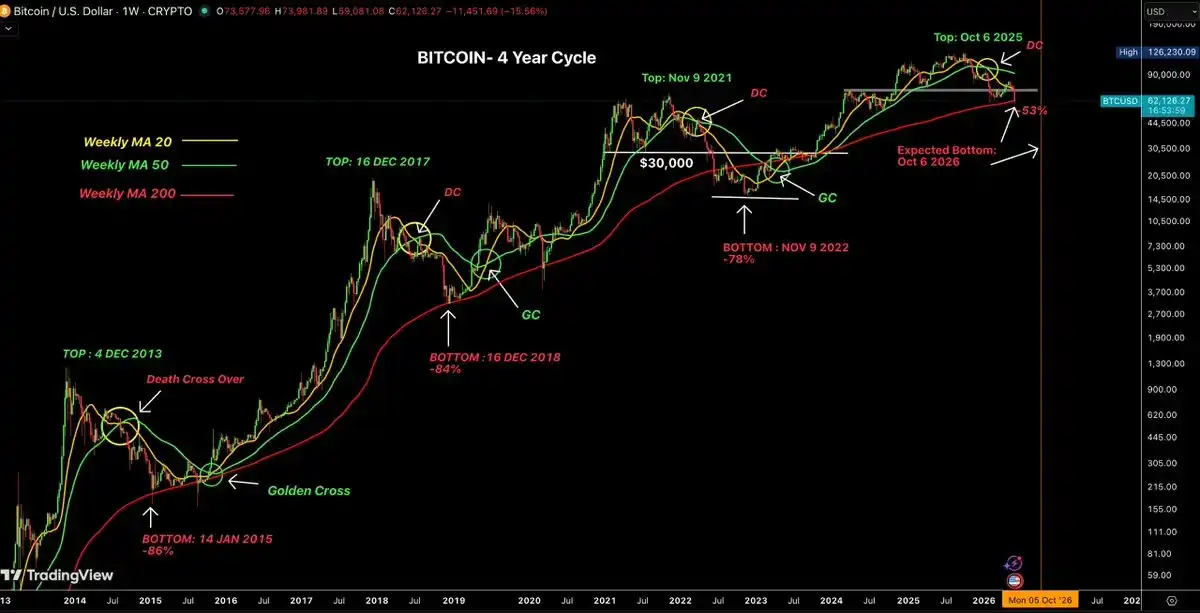

Pourtant, le Bitcoin a atteint son pic le 6 octobre 2025 à 126 296 dollars, avant de commencer à baisser. Actuellement, son prix a chuté d'environ 50% depuis ce sommet, l'indice de Peur et Cupidité est en territoire de peur extrême, et la croix de la mort est apparue sur les graphiques. Ce cycle, supposé mort, se déroule avec la même précision qu'en 2013, 2017 et 2021.

Le cycle quadriennal n'est pas mort, il est juste devenu plus discret. La raison pour laquelle il est devenu discret, et pourquoi personne n'a prévu le sommet, pourquoi aucun indicateur de sommet n'a donné l'alerte, est le point le plus important pour comprendre où nous en sommes et où nous allons.

Mais avant d'approfondir ce point, il est nécessaire de comprendre ce qu'est un cycle et pourquoi il a persisté pendant plus d'une décennie. Car ceux qui niaient le cycle n'avaient pas entièrement tort. Le marché a effectivement changé, mais le cycle n'a pas été brisé, il a évolué avec le marché.

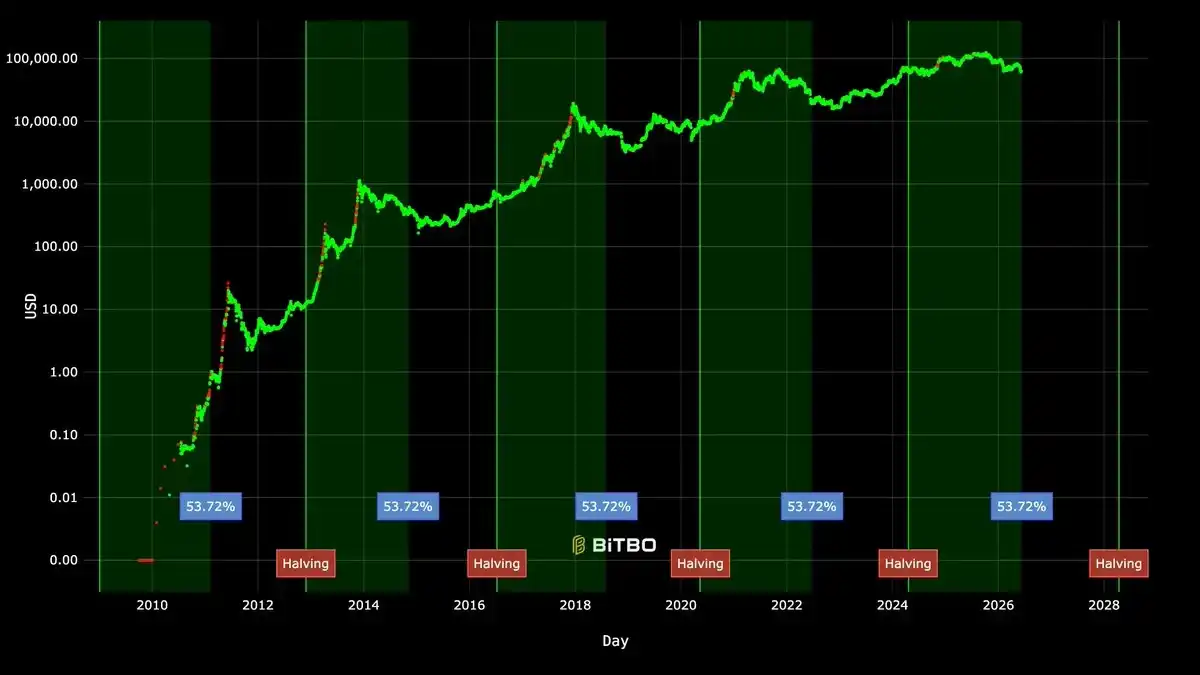

Tous les quatre ans, un événement de halving réduit de moitié le nombre de nouveaux Bitcoins émis. Les mineurs sont les vendeurs les plus importants et les plus constants de Bitcoin, ils extraient des Bitcoins et les vendent pour couvrir leurs coûts opérationnels. Lorsque le halving réduit leur production de moitié, la quantité quotidienne de Bitcoin vendue sur le marché chute considérablement. Si la demande reste constante ou augmente, le prix finit forcément par monter. C'est le mécanisme fondamental des fluctuations de prix du Bitcoin, ce n'est pas une théorie, c'est l'offre et la demande.

En regardant les halvings depuis 2012, la transition haussière/baissière du prix du Bitcoin se répète sans exception.

Quatre cycles, quatre halvings. La structure fondamentale de chacun est identique. C'est précisément ce que ceux qui clamaient la mort du cycle ont ignoré : le cycle se moque des récits. Il fonctionne sur un mécanisme d'offre et de demande, et ce mécanisme ne change pas simplement parce que des institutions commencent à acheter via des ETF. Le halving d'avril 2024 est arrivé comme prévu. Le Bitcoin a atteint son pic 535 jours plus tard, le 6 octobre 2025. Cela tombe exactement dans la fenêtre historique de 480 à 550 jours après le halving pour un pic observée lors de chaque cycle précédent.

Le cycle n'est jamais mort. Il semble juste différent en surface, car les acheteurs sont différents. Et cette différence : la demande institutionnelle remplaçant la demande des particuliers, est précisément la raison pour laquelle aucun indicateur de sommet n'a été déclenché, et pourquoi la plupart de ceux qui cherchaient des signaux de sommet ont complètement manqué le sommet.

En suivant ces quatre cycles Bitcoin, enregistrant les sommets, les creux, les croix de la mort, les croix d'or et la moyenne mobile sur 200 semaines.

Il y a une autre régularité stable dans ces cycles qui ne reçoit pas assez d'attention : le creux arrive toujours environ un an après le sommet. Ce n'est pas exactement un an, mais l'intervalle est étonnamment serré. Après le pic de 2013, le creux est arrivé 410 jours plus tard. Après 2017, c'était 363 jours. Après 2021, 376 jours. Si ce rythme tient toujours, le creux du cycle actuel se situerait entre fin septembre et mi-novembre 2026.

Les données de baisse montrent aussi une tendance claire : 86%, 84%, 78%, et maintenant potentiellement 50% à 65%. Chaque marché baissier est moins profond que le précédent. Ce n'est pas un hasard. Cela reflète un actif en train de mûrir : il a désormais des acheteurs institutionnels qui ne vendent pas paniqués, un marché d'ETF réglementé créant une demande structurelle, et des entreprises qui détiennent du Bitcoin comme réserve de valeur dans leurs bilans. À mesure que la base d'acheteurs mûrit, la volatilité est comprimée.

Une autre chose sans précédent s'est produite ce cycle : le Bitcoin a atteint un nouveau record historique avant le halving. En mars 2024, un mois pile avant le halving du 20 avril, le Bitcoin a atteint 73 581 dollars, battant son précédent record de 69 000 dollars de 2021. C'était un nouveau sommet historique, mais pas le sommet du cycle. Chaque cycle précédent a finalement culminé des mois après le halving, et celui-ci ne fait pas exception – le vrai sommet du cycle est arrivé le 6 octobre 2025 à 126 296 dollars, bien après le halving d'avril 2024. La différence, c'est que le record historique avant le halving ne s'était jamais produit auparavant. La raison en est l'approbation des ETF Bitcoin spot en janvier 2024, qui a attiré la demande institutionnelle sur le marché avant le halving, avançant ainsi le cycle dans le temps, ce qui a dérouté beaucoup de ceux qui suivaient les délais habituels post-halving.

Que s'est-il passé avec les particuliers ce cycle ?

Pour comprendre pourquoi le Bitcoin a atteint un sommet sans aucun signal habituel, vous devez comprendre ce qui est arrivé à la liquidité des particuliers au cours des 18 mois précédant le pic. En bref : l'essentiel de la liquidité des particuliers a été épuisé bien avant que le Bitcoin n'atteigne 126 000 dollars.

Dans les marchés haussiers précédents du Bitcoin, les particuliers jouaient un rôle spécifique. Ils fournissaient le carburant final, créant la dernière fête et la montée en flèche parabolique. C'était le FOMO des particuliers qui, dans la dernière phase de chaque cycle, poussait le Bitcoin d'un prix raisonnable vers des extrêmes. C'est aussi ce qui déclenchait les indicateurs de sommet – ces outils étaient conçus à l'origine pour mesurer le comportement des particuliers, pas celui des institutions. Sans l'euphorie des particuliers, pas de déclenchement d'indicateurs.

Ce cycle, les particuliers ne sont jamais entrés en force dans le Bitcoin. Ce n'est pas parce qu'ils n'étaient pas dans le marché crypto, ils l'étaient, mais ils se sont d'abord fait « lessiver » ailleurs.

Le piège de liquidité des Memecoins

Le plus grand facteur détruisant la liquidité des particuliers ce cycle a été la facilité extrême de créer et de lancer des Memecoins. Les plateformes de lancement de jetons (surtout sur Solana) ont permis à n'importe qui de lancer un jeton en quelques minutes à un coût quasi nul. Mi-2025, le nombre total de jetons a explosé, passant d'environ 10 000 à 20 000 à l'apogée de 2021 à plus de 10 millions.

Réfléchissez à ce que cela signifie pour un investisseur particulier essayant de naviguer dans ce marché. En 2021, vous aviez environ 200 jetons méritant une considération sérieuse – des projets réels avec des utilisateurs, des revenus, ou au moins une équipe fiable et une feuille de route. Le chemin de « Je veux investir dans la crypto » à « J'ai acheté de l'ETH et du SOL » était très court et évident. C'est là que se concentrait la liquidité des particuliers, et pourquoi l'ETH a pu atteindre 4 800 dollars et le SOL 260 dollars.

Mais en 2025, vous deviez choisir parmi 10 millions d'options. La grande majorité de ces jetons n'était conçue que dans un but : extraire le plus rapidement possible les fonds des acheteurs particuliers et les transférer aux initiés. Le *modus operandi* n'était pas compliqué : créer un jeton, fabriquer du battage médiatique, vendre pendant que les particuliers achètent, puis encaisser et disparaître. Cette pratique se répétait des milliers de fois par jour dans tout l'écosystème.

L'investisseur particulier de 2021 faisait face à un nombre d'options gérable, la plupart légitimes. L'investisseur particulier de 2025 faisait face à des millions d'options, dont la grande majorité était structurée pour récolter ses fonds. Le résultat était prévisible : la liquidité des particuliers est entrée sur le marché crypto en 2025, mais la plupart n'a jamais atteint le Bitcoin ou des altcoins de qualité, elle a d'abord été aspirée par les cartels de Memecoins.

L'implication de personnalités publiques influentes a amplifié ce problème. De nombreuses personnalités de premier plan dans la politique, le divertissement et les médias sociaux ont lancé leurs propres Memecoins ce cycle. Le schéma était toujours le même : un jeton portant le nom d'une célébrité était lancé dans un battage médiatique énorme, les particuliers achetaient en espérant profiter de l'effet de notoriété, le prix montait en flèche, les initiés et premiers détenteurs vendaient au sommet. Le jeton s'effondrait de 80% à 95% en quelques jours ou semaines. Les particuliers se retrouvaient avec des jetons sans valeur, ne valant qu'une fraction de ce qu'ils avaient payé.

Cela s'est produit encore et encore tout au long de 2024 et 2025. À chaque fois, un gros morceau de la liquidité des particuliers dans l'écosystème était effacé de façon permanente. Ceux qui perdaient de l'argent dans ces projets ne se tournaient pas vers le Bitcoin avec ce qui restait, soit ils quittaient complètement le marché, soit ils n'avaient plus de fonds à investir.

La FDV élevée et la faible liquidité des jetons de VC

Le deuxième facteur majeur détruisant la liquidité des particuliers a été la structure d'émission des nouveaux jetons ce cycle. On en parle moins, mais il est tout aussi dévastateur.

En 2021, les nouveaux projets crypto démarraient généralement avec une valorisation totale diluée (FDV) de 100 millions à 1 milliard de dollars. Cela laissait une réelle marge de hausse aux acheteurs du marché public. Un projet démarrant à 200 millions de dollars de FDV et grandissant jusqu'à 2 milliards pouvait offrir un rendement de 10x aux investisseurs particuliers. C'est ce dont les gens se souviennent de 2021 – ces histoires de « J'ai acheté ce jeton tôt et transformé 5 000 $ en 50 000 $ ».

Ce cycle, la structure a radicalement changé. Les fonds de capital-risque ont levé des dizaines de milliards en 2021 et 2022 pour investir dans l'infrastructure crypto. En 2024 et 2025, leurs sociétés de portefeuille étaient prêtes à lancer leurs jetons, et les VC devaient montrer des rendements à leurs commanditaires (LP). Les projets ont donc commencé à démarrer avec des FDV de 5, 10, voire 20 milliards de dollars, tandis que seulement 5% à 15% de l'offre était réellement en circulation le premier jour.

Ce que cela signifiait dans la réalité : un particulier voyait un jeton trader avec une capitalisation boursière apparente de 500 millions de dollars, pensant qu'il y avait de la marge. Mais la FDV réelle à ce prix était de 10 milliards de dollars, avec 85% des jetons dans les portefeuilles des VC, attendant d'être débloqués sur les deux à quatre prochaines années. Chaque mois, plus de jetons étaient débloqués et vendus. Le prix faisait face à un plafond structurel car la pression de vente ne s'arrêtait jamais. Les acheteurs particuliers achetaient en réalité dans une vente continue dont ils n'avaient pas conscience.

Une étude indépendante sur 118 jetons lancés en 2025 a révélé que 84,7% d'entre eux se négociaient en dessous de leur valorisation d'émission, la baisse médiane des prix atteignant 71%. Il ne s'agissait pas de projets obscurs, beaucoup étaient cotés sur de grandes bourses, avec d'énormes budgets marketing et une exposition médiatique. Mais ils ont quand même perdu la plus grande partie de leur valeur, car leur tokenomics était conçue dès le départ pour bénéficier aux initiés au détriment des acheteurs publics.

La conséquence combinée des lancements de Memecoins et des projets VC à FDV élevée a été : la liquidité crypto des particuliers a été massivement détruite bien avant que le Bitcoin ne s'approche de son sommet de cycle. En octobre 2025, la plupart des participants particuliers entrés sur le marché en 2024 avaient soit subi de lourdes pertes, soit quitté complètement le marché. Il ne restait plus de liquidité à faire tourner vers le Bitcoin. Plus de vague de FOMO. Le carburant pour le dernier sommet explosif n'existait plus.

Où l'argent des particuliers aurait-il dû aller ?

Le cycle de 2021 fonctionnait parce que la liquidité des particuliers suivait un chemin clair : acheter du Bitcoin → le Bitcoin monte → rotation vers les grands altcoins → les grands altcoins montent → rotation vers les altcoins de taille moyenne → rotation vers les petites capitalisations. L'argent dévalait une chaîne de capitalisation prévisible, générant des rendements à chaque niveau.

Mais en 2025, cet effet de cascade ne s'est jamais enclenché. L'achat massif de Bitcoin par les particuliers ne s'est tout simplement jamais produit, leurs fonds avaient déjà été épuisés. Pendant presque tout le marché haussier, la dominance du Bitcoin est restée au-dessus de 60%. L'indice de la saison des altcoins a atteint un pic d'environ 78% en septembre 2025 pendant environ trois semaines, avant de s'effondrer immédiatement. Il n'y a eu qu'une brève fenêtre où les altcoins ont surperformé le Bitcoin, puis la dominance du Bitcoin est rapidement remontée au-dessus de 60%.

La saison des altcoins tant attendue n'est pas arrivée, non pas parce que le marché s'est trompé, mais parce que le mécanisme qui la produit – la rotation de la liquidité des particuliers vers le bas de la chaîne de capitalisation – était cassé. L'argent avait déjà été siphonné.

Comment les institutions ont changé la structure de tout le cycle ?

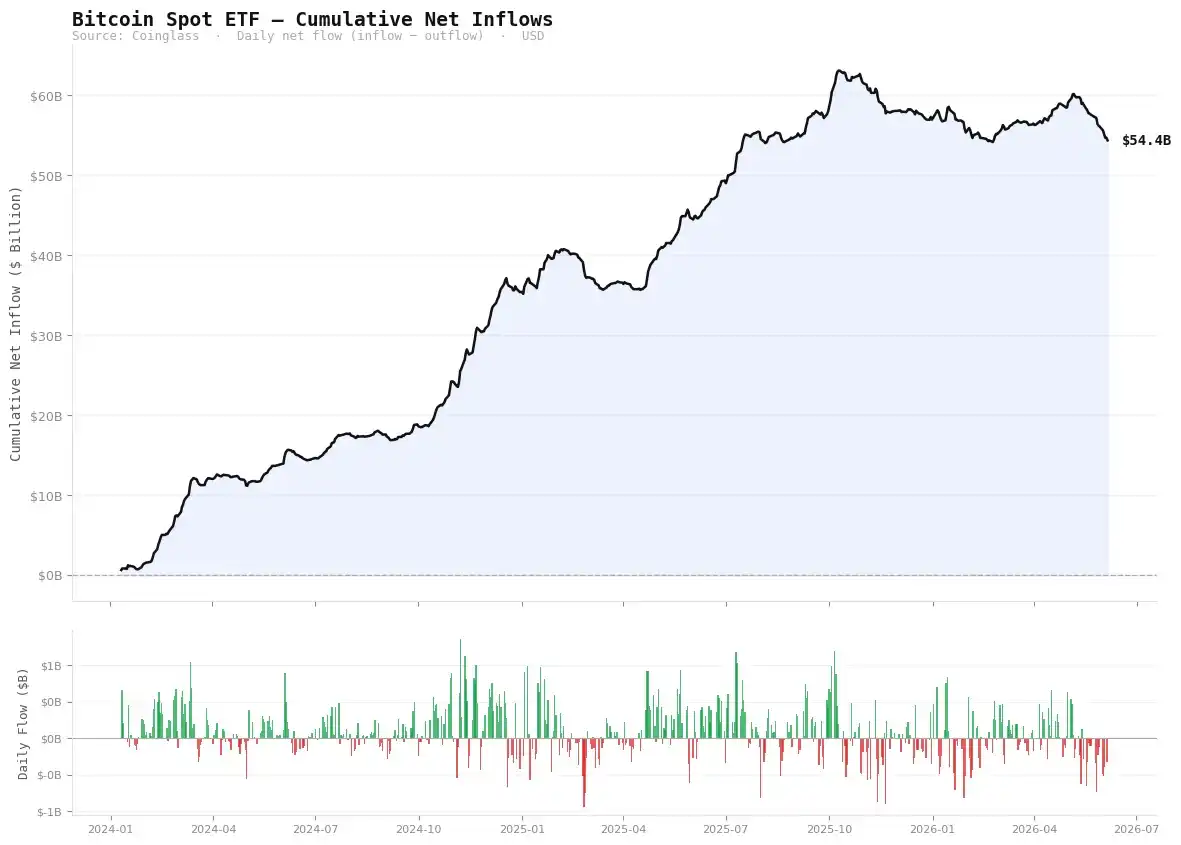

Pendant que les particuliers perdaient de l'argent dans les Memecoins et les émissions de jetons VC, quelque chose de totalement nouveau arrivait au Bitcoin. Pour la première fois dans l'histoire de cet actif, un produit institutionnel réglementé injectait des dizaines de milliards de dollars dans le Bitcoin selon un calendrier structuré et continu.

L'approbation des ETF Bitcoin spot en janvier 2024 n'était pas qu'un titre d'actualité. Cela a fondamentalement changé le profil de l'acheteur marginal du Bitcoin, et ce changement a déclenché une série d'effets en cascade qui ont rendu tout ce cycle différent des précédents.

Les flux nets cumulés des ETF Bitcoin spot ont atteint un pic de 63,1 milliards de dollars en octobre 2025, et se situent actuellement à 54,4 milliards de dollars (Source : Coinglass).

De janvier 2024 à octobre 2025, les ETF Bitcoin spot ont cumulé 63 milliards de dollars d'entrées nettes. Au plus fort, les entrées quotidiennes dépassaient 350 millions de dollars, soit 8 à 9 fois la valeur des nouveaux Bitcoins produits quotidiennement par les mineurs. Le jour des plus fortes entrées, plus d'un milliard de dollars est entré en une seule session de trading.

Ce n'étaient pas des investisseurs particuliers. C'étaient des fonds de pension, des conseillers en investissement agréés, des family offices, des fonds de dotation et des hedge funds, prenant des décisions d'allocation d'actifs sur un rythme trimestriel. Ils ne vérifiaient pas le prix du Bitcoin au milieu de la nuit. Ils ne ressentaient pas le FOMO à cause d'une bougie verte sur X (Twitter). Ils recevaient un mandat d'allocation d'actifs et l'exécutaient systématiquement sur plusieurs semaines ou mois.

Lorsque ce type d'acheteur devient la force dominante du marché, l'action des prix ne ressemble plus du tout à celle d'un marché dominé par les particuliers. Vous ne voyez plus de longues consolidations suivies de hausses verticales explosives. À la place, une lente et constante ascension. Plus de bougies hebdomadaires paraboliques, mais une tendance haussière stable qui ne semble pas excitante, mais qui accumule des gains énormes sur le temps.

Le Bitcoin est passé de 40 000 dollars en janvier 2024 à 126 000 dollars en octobre 2025, soit une hausse de 215%. Dans n'importe quel cycle précédent, une telle hausse aurait impliqué des semaines avec des gains hebdomadaires de 30% ou 40%. Mais ce cycle, les gains hebdomadaires ont été modérés selon les standards historiques. Le gain total était énorme, mais il est arrivé de façon méthodique, voire ennuyeuse, plutôt qu'explosive.

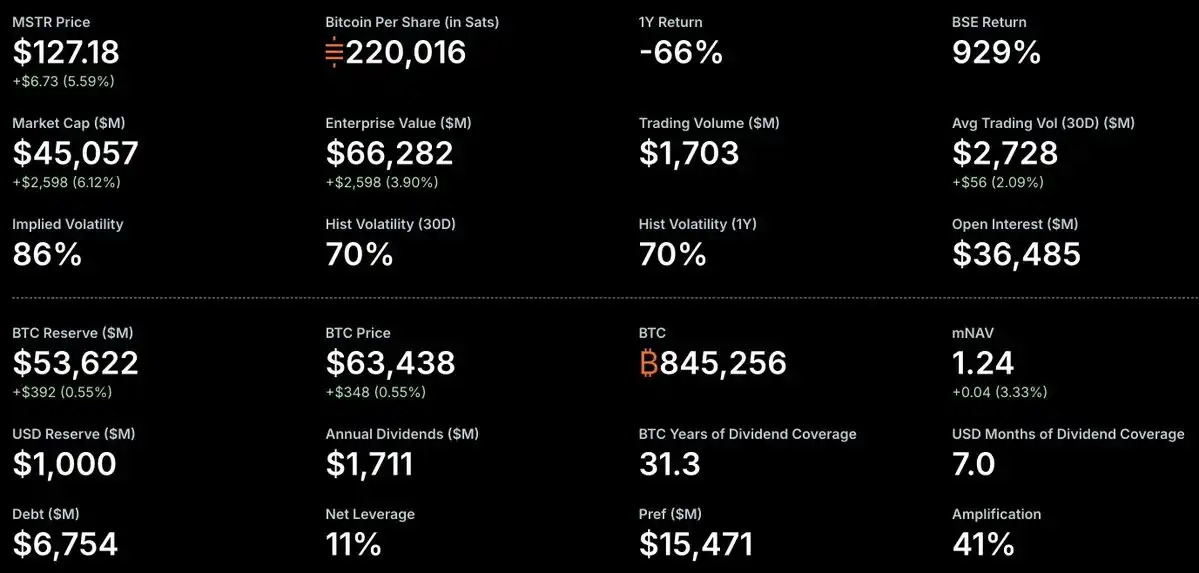

MicroStrategy détient 845 256 BTC, soit 4,02% de l'offre totale de Bitcoin, accumulés via des achats d'entreprise continus.

Et puis, il faut mentionner MicroStrategy. Leur modèle est la version la plus extrême de l'achat institutionnel qui a défini ce cycle. Ils ont transformé la stratégie de gestion de trésorerie de toute l'entreprise en une machine à accumuler du Bitcoin, levant des fonds via des émissions d'actions et de produits privilégiés pour les acheter directement. En juin 2026, ils détenaient 843 706 Bitcoins, soit 4,02% de l'offre totale future.

Rien qu'en 2025, ils ont levé 25,3 milliards de dollars sur les marchés de capitaux pour acheter du Bitcoin. Ils ne vendent pas, et ne couvrent pas. Ils accumulent constamment, chaque semaine, quel que soit le prix. C'est un achat structurel qui n'existait tout simplement pas dans les cycles précédents.

La clé à comprendre sur cette structure institutionnelle est son effet sur les données on-chain. Lorsque BlackRock achète du Bitcoin pour son ETF IBIT, ces jetons sont transférés vers la garde de Coinbase Prime, devenant presque invisibles dans l'analyse on-chain, ne pouvant pas être suivis comme l'activité des particuliers. Les achats d'ETF n'apparaissent pas sur la chaîne comme des transferts de jetons d'un particulier à un autre. L'accumulation de Bitcoin par MicroStrategy via des émissions d'actions apparaît dans les documents de la SEC, pas sur la chaîne. Pour chaque dollar de demande, il y a moins d'activité sur la blockchain que dans n'importe quel cycle précédent.

C'est la raison technique centrale de l'échec de chaque indicateur de sommet. Ces indicateurs mesurent l'activité sur la blockchain, les mouvements de jetons, le comportement des profits réalisés – ils supposent que les particuliers sont les acheteurs dominants. Lorsque les acheteurs dominants opèrent via des gardiens hors-chaîne et des produits financiers enregistrés, ces indicateurs restent anormalement calmes même avec des centaines de milliards de dollars entrants. Leur calcul mathématique n'est pas faux, ils mesurent simplement la mauvaise chose.

Pourquoi les huit principaux indicateurs de sommet ont-ils tous échoué ?

Ces indicateurs avaient un historique presque parfait. En 2013, 2017 et 2021, ils donnaient un signal de sommet à quelques jours ou semaines du pic réel. Les analystes les ont scrutés avec obsession tout au long de 2025, attendant le signal. Le Bitcoin a franchi les 126 000 dollars, puis a commencé à baisser. Pourtant, tous ces indicateurs sont restés calmement dans des zones neutres ou d'accumulation.

Ce n'est pas parce que les indicateurs sont cassés. C'est parce que la forme de marché pour laquelle ils ont été conçus n'existe plus. Comprendre pourquoi chaque indicateur a échoué vous donne une compréhension plus profonde de la structure actuelle du marché que n'importe quel graphique de prix.

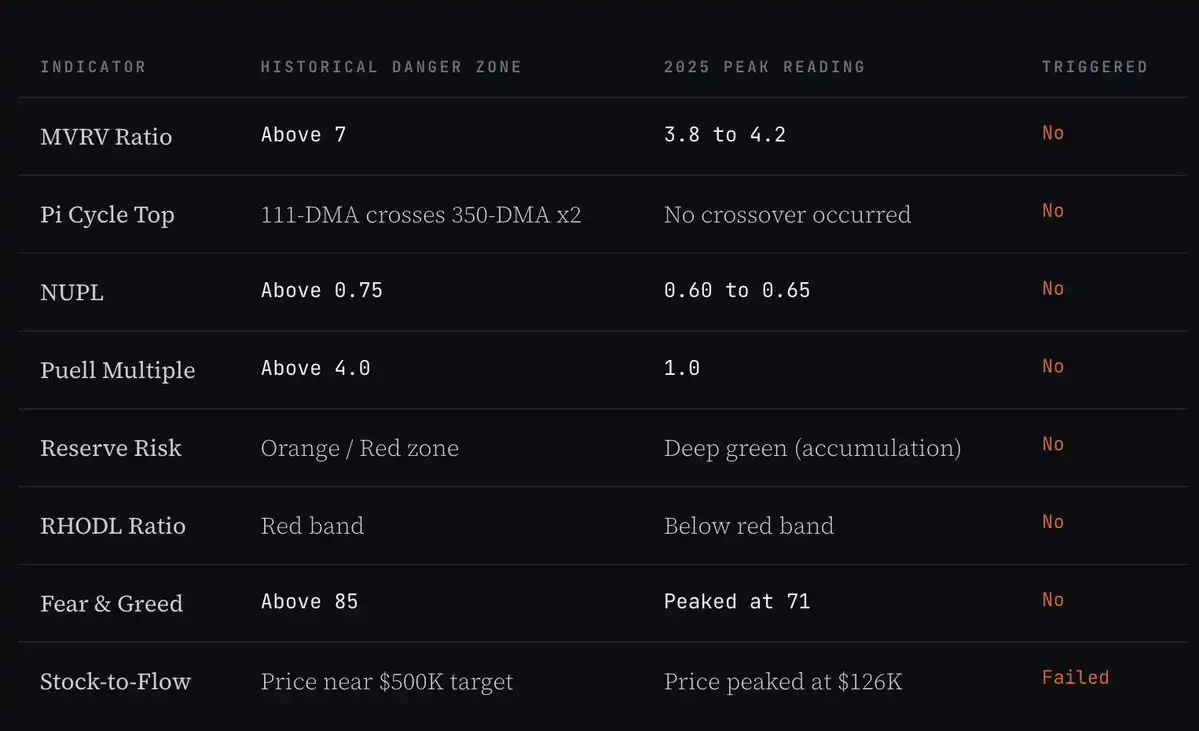

Ratio MVRV du Bitcoin : a atteint un maximum d'environ 3,8 au sommet de 2025, contre 7 à 10 aux pics des cycles précédents (Source : Coinglass)

Le ratio MVRV divise la capitalisation boursière du Bitcoin par sa capitalisation réalisée (la somme des prix au dernier mouvement on-chain de tous les jetons). Lorsque ce ratio est très élevé, cela signifie que l'adhérent moyen est assis sur d'énormes profits non réalisés, ce qui a historiquement coïncidé avec le pic spéculatif. Au sommet de 2013, le ratio dépassait 10 ; près de 8 en 2017 ; 7 en 2021. Le seuil de danger reconnu est supérieur à 7.

Au pic d'octobre 2025, le MVRV n'a atteint qu'environ 3,8 à 4,2. Alors même qu'il atteignait un nouveau record historique, l'indicateur était inférieur à la moitié du seuil historique d'alerte. La raison est la structure du marché : les acheteurs d'ETF et l'accumulation de MicroStrategy se reflétaient dans la demande sur le prix, mais ne déplaçaient pas les jetons de la manière on-chain nécessaire au calcul du MVRV. Des milliards de dollars de Bitcoin étaient détenus pour des clients institutionnels dans des portefeuilles de garde de Coinbase Prime et n'avaient jamais "bougé" on-chain depuis leur achat. La capitalisation réalisée était artificiellement basse, car les plus gros acheteurs de ce cycle opéraient via des gardiens largement invisibles aux mesures on-chain. Ainsi, au moment du pic de prix, le MVRV montrait un marché qui semblait encore être en milieu de cycle.

Indicateur de sommet Pi Cycle : La moyenne mobile sur 111 jours (DMA) n'a jamais franchi la double de la moyenne mobile sur 350 jours (350-DMA×2). Aux sommets précédents, le croisement se produisait généralement dans les quelques jours suivant le pic réel (Source : Coinglass)

L'indicateur Pi Cycle se déclenche lorsque la moyenne mobile sur 111 jours croise au-dessus du double de la moyenne mobile sur 350 jours. C'était l'un des signaux de sommet les plus précis de l'histoire du Bitcoin, frappant une fenêtre de quelques jours du pic réel en 2013, 2017 et 2021. De nombreux analystes avaient prédit un croisement en septembre 2025.

Mais cela ne s'est pas produit. Les deux lignes se rapprochaient puis divergeaient à nouveau, sans jamais croiser. La raison est directement liée à la logique de la demande institutionnelle : le croisement Pi Cycle nécessite une hausse de prix abrupte et accélérée poussant la moyenne à court terme au-dessus de la moyenne à long terme. Les acheteurs institutionnels opérant sur des calendriers d'allocation trimestriels ne produisent pas cette accélération. Ils apportent une hausse stable et soutenue. Passer de 40 000 $ à 126 000 $ en 20 mois, bien que le gain total soit aussi énorme qu'une montée parabolique alimentée par les particuliers, l'angle d'ascension est totalement différent, et c'est cet angle que mesure l'indicateur Pi Cycle. Parce que l'angle d'approche du sommet n'a pas rempli les conditions de déclenchement, l'indicateur est resté muet, même avec un nouveau record historique.

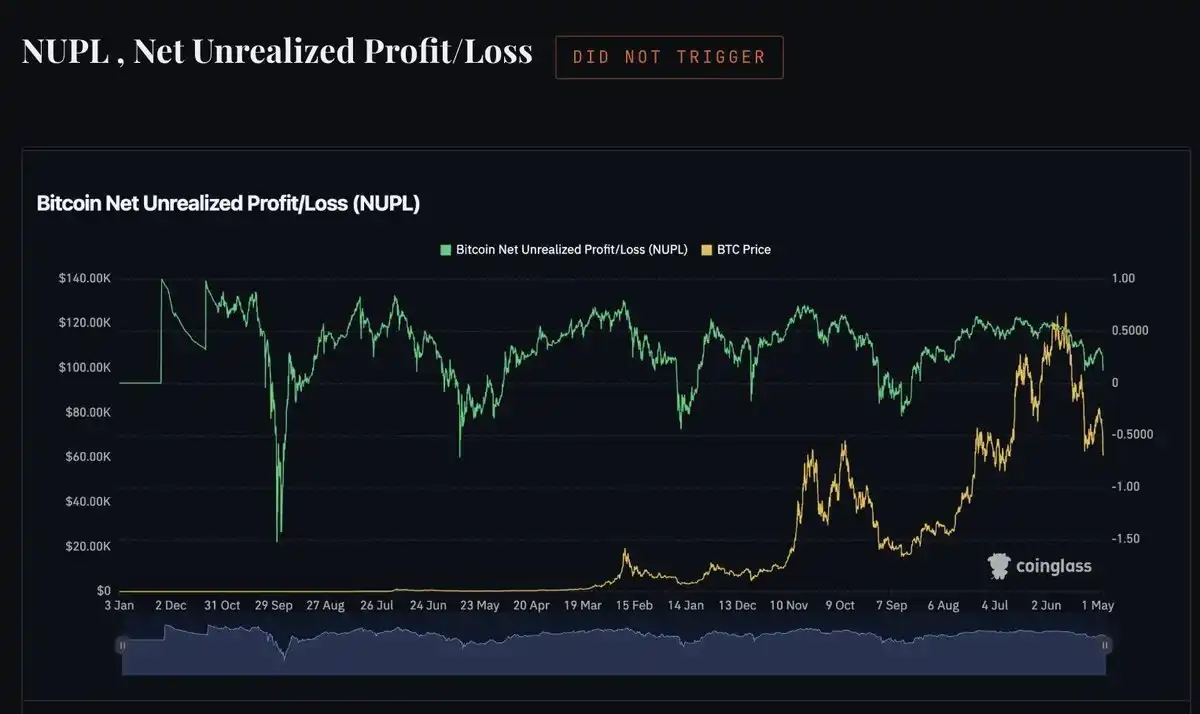

NUPL du Bitcoin : n'a jamais dépassé 0,75 (zone Euphorie) au sommet de 2025. Les pics des cycles précédents étaient bien au-dessus de ce seuil (Source : Coinglass)

Le NUPL mesure le ratio des profits non réalisés par rapport aux pertes non réalisées sur l'ensemble du réseau Bitcoin. Lorsque cette valeur dépasse 0,75, le marché est classé en Euphorie. Dans cet état, la grande majorité des détenteurs sont assis sur d'énormes profits, et la probabilité d'une vente massive est élevée. Aux sommets des cycles précédents, le NUPL plongeait profondément dans la zone Euphorie, approchant parfois 1,0.

Au sommet d'octobre 2025, le pic du NUPL n'était qu'aux alentours de 0,60 à 0,65. L'indicateur montrait un marché en phase de Croyance, confiant mais pas euphorique, et pour les détenteurs qu'il pouvait surveiller, cette lecture était exacte. Les hodlers à long terme de Bitcoin qui avaient accumulé en 2022 et 2023 étaient très disciplinés. Ils n'étaient pas les vendeurs paniqués nécessaires pour pousser la lecture en Euphorie. Et les participants particuliers qui auraient dû pousser le NUPL en zone de danger n'achetaient pas de Bitcoin, ils jouaient sur les Memecoins. Le NUPL décrivait avec précision l'état des détenteurs on-chain qu'il pouvait mesurer, il ne voyait simplement pas les 63 milliards de dollars détenus par les gardiens d'ETF.

Puell Multiple : est resté autour de 1,0 pendant tout le marché haussier de 2025. Les lectures historiques aux sommets étaient de 3,4, 6,6 et 10,48 (Source : Coinglass)

Le Multiple de Puell Bitcoin compare les revenus quotidiens des mineurs à leur moyenne sur 365 jours. Lorsque les revenus des mineurs dépassent largement leur moyenne annuelle (généralement à cause d'un pic de prix), ils vendent agressivement pour verrouiller les profits, créant une pression d'offre qui a historiquement marqué les sommets de cycle. Lectures aux sommets précédents : 10,48 en 2013, 6,6 en 2017, 3,4 en 2021. Cette tendance elle-même était déjà à la baisse à chaque cycle.

En 2025, en raison du halving d'avril 2024 qui a réduit la récompense par bloc de 6,25 BTC à 3,125 BTC, les revenus des mineurs par bloc étaient structurellement inférieurs aux cycles précédents. Bien que le prix du Bitcoin ait doublé, le halving a réduit le nombre de jetons que les mineurs recevaient. Ainsi, le Puell Multiple n'a pratiquement jamais dépassé 1,0. Au-delà des mathématiques du halving, la nature de l'industrie minière moderne est radicalement différente de celle de 2013 ou 2017. Les grandes sociétés minières cotées en bourse couvrent leurs risques, ont des systèmes de gestion de trésorerie de niveau institutionnel, elles n'ont plus besoin de déverser des jetons au sommet comme le faisaient les premiers mineurs. Cet indicateur était conçu pour une industrie minière qui n'existe plus sous la même forme, et son utilité diminue avec chaque halving.

Risque de Réserve du Bitcoin : est resté en zone d'accumulation profonde pendant tout le marché haussier de 2025. N'a jamais approché les zones orange ou rouge (Source : Coinglass)

Le Risque de Réserve mesure la confiance des détenteurs à long terme par rapport au prix actuel. Lorsqu'un détenteur à long terme décide de vendre après une période de détention, le coût d'opportunité de la détention (la "HODL bank") est libéré. Lorsque de nombreux détenteurs à long terme vendent simultanément à des prix élevés, le Risque de Réserve s'envole en zone dangereuse. Aux sommets des cycles précédents, l'indicateur entrait dans les zones orange et rouge alors que les détenteurs à long terme cédaient finalement aux prises de bénéfices.

En 2025, le Risque de Réserve est resté profondément en zone d'accumulation pendant tout le marché haussier. Les détenteurs à long terme n'ont tout simplement pas effectué de ventes massives suffisantes pour déplacer l'indicateur. C'est l'empreinte la plus directe de l'ère institutionnelle : les plus gros détenteurs – les gardiens d'ETF, MicroStrategy, et les hodlers particuliers à long terme qui ont survécu au marché baissier de 2022 – ont tenu bon pendant toute la hausse. Ils ne sont pas des vendeurs impulsifs, donc n'ont pas poussé le Risque de Réserve en zone rouge. L'indicateur mesurait correctement leur comportement. Simplement, leur comportement était extrêmement rationnel et discipliné à des niveaux de prix où, selon l'expérience historique, une vente massive aurait dû se déclencher.

Ratio RHODL du Bitcoin : a augmenté depuis les bas, mais n'est jamais entré dans la bande rouge historique habituellement associée aux sommets de cycle (Source : Coinglass)

Le ratio RHODL compare la richesse réalisée des jetons déplacés la semaine dernière à celle des jetons non déplacés depuis 1 à 2 ans. Un ratio élevé signifie que le marché est dominé par du capital frais, de nouveaux acheteurs arrivés récemment à des prix élevés. C'est la caractéristique des sommets explosifs : l'afflux de capitaux particuliers tardifs au tout dernier moment. À chaque sommet de cycle précédent, l'indicateur entrait en zone rouge alors que les nouveaux entrants affluaient sur le marché dans les dernières semaines.

En 2025, le RHODL a rebondi depuis les bas du marché baissier, mais n'est jamais entré en zone rouge. Le capital frais qui aurait poussé cet indicateur à l'extrême n'était tout simplement pas dans le Bitcoin, il était dans les Memecoins. Le FOMO des particuliers que mesure le RHODL s'est déplacé vers une partie totalement différente du marché crypto, où il a été anéanti, plutôt que sur le Bitcoin. Le RHODL décrivait avec précision la situation : au sommet, les nouveaux capitaux particuliers ne dominaient pas le marché du Bitcoin. L'indicateur ne le savait tout simplement pas, car il n'existe pas d'outil équivalent pour mesurer où l'argent des particuliers est allé.

En examinant la performance de ces huit indicateurs à un sommet de cycle, la conclusion n'est pas que les indicateurs sont défectueux. C'est qu'ils mesuraient correctement un marché qui n'avait plus la structure dominée par les particuliers pour laquelle ils étaient conçus. Tous ces outils ont été conçus à une époque où le prix du Bitcoin était presque entièrement piloté par la spéculation des particuliers. Ils étaient calibrés pour détecter l'euphorie des particuliers. Et ce cycle, l'euphorie des particuliers ne s'est pas produite sur le Bitcoin. Ces outils ont rapporté ce fait avec précision. La seule erreur a été de supposer que la montée parabolique typique alimentée par les particuliers était la seule façon dont un cycle pouvait culminer.

Le cycle a tout de même culminé. Il l'a juste fait de manière institutionnelle : lentement, sans feux d'artifice, et sans déclencher d'alarmes.

Rien ne fonctionne, sauf le cycle lui-même

En examinant tous les indicateurs disponibles pour ce cycle, on arrive à une conclusion honnête : presque aucun n'a donné de signal de sommet fiable.

Les indicateurs on-chain sont restés collectivement silencieux : MVRV, Pi Cycle, NUPL, Puell, Risque de Réserve et RHODL n'ont atteint aucune zone de danger au moment du pic. Les indicateurs macroéconomiques sur lesquels de nombreux analystes comptaient – l'agrégat monétaire mondial M2 et l'indice du dollar américain (DXY) – ont également montré des signes de rupture de manière peu fiable. Le M2 mondial a continué d'augmenter après le pic d'octobre 2025 du Bitcoin, ce qui signifie que cette corrélation a échoué exactement quand elle aurait dû fonctionner. Et la corrélation avec le DXY ? Alors que le DXY a enregistré l'une de ses pires performances annuelles depuis des décennies en 2025 (chute d'environ 11% à 12%), ce qui aurait dû être un vent favorable, pas contraire, le Bitcoin a tout de même clôturé 2025 avec un rendement négatif. Cette corrélation a échoué dans les deux sens.

Alors, qu'est-ce qui a déclenché le sommet ? Le temps du cycle quadriennal lui-même. Si vous aviez simplement entouré octobre 2025 sur un calendrier (un an après le halving, en accord avec le modèle temporel des pics de 2013, 2017 et 2021), vous auriez deviné juste. Ce n'était pas basé sur une analyse complexe des données on-chain ou des corrélations macro, mais simplement parce que l'horloge du cycle a sonné à l'heure.

C'est la conclusion inconfortable à laquelle ce cycle nous force. Les outils que nous avons construits pour identifier les sommets, les corrélations macro que nous pensions fiables, les indicateurs de sentiment que nous surveillions avec obsession – aucun n'a été déclenché. La seule chose qui a fonctionné est la plus simple : le temps du cycle quadriennal du halving, inchangé dans chaque cycle depuis 2012.

Qu'apportera le prochain cycle ? Personne ne peut en être certain. En 2020, on s'attendait à ce que les achats institutionnels ou le halving lui-même poussent la hausse. Ce qui s'est réellement produit a été une pandémie mondiale, des milliers de milliards de dollars d'impression monétaire, et une frénésie d'actifs risqués que personne n'avait anticipée. Le catalyseur spécifique du cycle 2028-2029 pourrait être n'importe quoi : l'éclatement de la bulle de l'IA redirigeant la liquidité vers le marché crypto, une nouvelle régulation crypto américaine déverrouillant le capital institutionnel, un virement de la Fed dû à une récession, ou quelque chose que personne n'a encore imaginé. Essayer de prédire la cause spécifique est probablement vain. L'histoire nous dit que le cycle persistera. Seul son mécanisme précis surprendra tout le monde.

Nous sommes au milieu du marché baissier, le creux n'est pas encore atteint

Le Bitcoin se négocie actuellement autour de 62 000 à 63 000 dollars. C'est environ 50% de moins que le record historique de 126 296 dollars d'octobre 2025. La structure actuelle du marché correspond aux caractéristiques du milieu d'un marché baissier : pas encore au creux, mais pas en chute libre non plus.

Le niveau structurel le plus important actuellement est la moyenne mobile exponentielle sur 200 semaines (EMA 200), située autour de 68 832 dollars sur le graphique hebdomadaire. Dans chaque marché baissier précédent, le Bitcoin a trouvé son support de fond à ce niveau ou à proximité. Les marchés baissiers de 2015 et 2022 ont vu le Bitcoin se consolider près de l'EMA 200 hebdomadaire avant de commencer le prochain marché haussier. L'EMA 200 n'est pas un signal de creux précis, c'est une zone. Historiquement, le Bitcoin l'a légèrement cassée avant de rebondir, testant la détermination du marché avant que la phase d'accumulation suivante ne commence.

Graphique hebdomadaire du Bitcoin avec l'EMA 200 : chaque cycle baissier a trouvé son support à ce niveau ou à proximité avant d'entamer le prochain marché haussier (Source : Bitstamp).

Le 7 mars 2026, une croix de la mort (death cross) s'est formée sur le graphique en 3 jours du Bitcoin. C'est le même signal apparu avant les gros downturns de 2014, 2018 et 2022. En regardant les baisses du Bitcoin après chaque croix de la mort précédente en 3 jours :

Graphique en 3 jours du Bitcoin : le 7 mars 2026, l'EMA 50 a croisé sous l'EMA 200 (croix de la mort). Les croix de la mort précédentes ont entraîné des baisses de 27%, 43% et 53% depuis le point de croisement (Source : Bitstamp).

Le scénario pessimiste est que, si l'EMA 200 hebdomadaire ne tient pas et que la baisse moyenne historique après une croix de la mort s'applique, le prix pourrait viser les 33 000 à 35 000 dollars. C'est un chiffre à garder à l'esprit dans un scénario de forte baisse.

Le scénario de base est que, compte tenu de la tendance à la diminution de l'amplitude des baisses d'un cycle à l'autre, et de l'existence d'achats institutionnels amortisseurs absents dans les marchés baissiers précédents, le creux pourrait se situer entre 45 000 et 55 000 dollars. En termes de timing, en appliquant le rythme historique du sommet au creux, le fond pointerait vers le troisième ou quatrième trimestre 2026, particulièrement octobre-novembre 2026, soit environ un an après le pic.

À quoi ressemble un creux confirmé : Le Bitcoin maintient sa clôture hebdomadaire au-dessus de l'EMA 200 pendant trois semaines consécutives ou plus. Les sorties de fonds des ETF se stabilisent après une période de retraits soutenus. L'indice de Peur et Cupidité remonte depuis des niveaux inférieurs à 15 et se maintient au-dessus de 25 pendant au moins deux semaines. Lorsque ces conditions sont réunies, et pas seulement un niveau de prix unique, cela marque le début de la phase d'accumulation.

Un fond en 2026, un pic en 2029 ?

Une fois la phase baissière actuelle terminée, le cadre cyclique pointerait vers la séquence suivante :

T3-T4 2026 : Le Bitcoin atteint son creux. La bande de support formée par l'EMA 200 et le prix réalisé d'environ 54 000 dollars. Historiquement, c'est la meilleure zone d'accumulation de tout cycle – la période de pessimisme extrême avant le début de la prochaine expansion. C'est aussi la période où la plupart des investisseurs particuliers entrés près du sommet abandonnent et vendent, transférant leurs jetons à prix réduit aux détenteurs à long terme.

2026-2027 : Phase d'accumulation. L'action des prix est latérale, ennuyeuse et très volatile. Pas de gros titres, pas d'élan. Cette phase donne l'impression que rien ne se passe, c'est pourquoi la plupart des gens la manquent. Chaque cycle précédent avait exactement cette phase entre le creux du marché baissier et le début du prochain marché haussier.

Avril 2028 : Prochain halving. La récompense par bloc passe de 3,125 BTC à 1,5625 BTC. La pression de vente des mineurs est à nouveau divisée par deux. La demande institutionnelle du complexe des ETF (maintenant bien plus importante qu'aujourd'hui) commence à digérer le choc d'offre. Le Bitcoin commence à prendre de l'élan.

2028-2029 : Expansion post-halving. Si le cycle quadriennal tient toujours, c'est le prochain gros marché haussier. Basé sur la régularité temporelle, le pic de 2029 se produirait très probablement au T3 ou T4 de cette année.

Il est important de noter : le cycle de 2025 a montré que le type de montée parabolique explosive qui a mené aux sommets des cycles précédents pourrait ne plus se produire de la même manière. À mesure que la part du Bitcoin détenue par les institutions augmente et que la participation des particuliers représente une part de plus en plus faible de la demande totale, les sommets pourraient continuer à arriver sans lectures d'indicateurs extrêmes, sans mouvements de prix paraboliques, sans les signaux évidents de sommet de cycle qu'on pouvait identifier avec le recul en 2021. Pour encaisser au prochain sommet, vous devrez vous appuyer sur des outils différents de ceux qui fonctionnaient en 2021.

Conclusion

Le cycle quadriennal du Bitcoin n'a pas été brisé. Le sommet est arrivé comme prévu, au bon moment du cycle post-halving, le prix a dépassé les précédents sommets et établi de nouveaux records historiques. Le cycle a fonctionné exactement comme prévu.

Ce qui a échoué, ce sont les outils que les gens utilisaient pour identifier le sommet. Chaque indicateur on-chain classique est resté silencieux, car chaque indicateur on-chain classique mesurait le comportement des particuliers, et les particuliers n'étaient pas dans le Bitcoin. Le capital des particuliers a été systématiquement siphonné via les Memecoins, les jetons de célébrités et les structures de jetons VC à FDV élevée avant même d'atteindre le Bitcoin. En octobre 2025, le carburant des particuliers nécessaire pour créer un sommet explosif et déclencher des indicateurs d'euphorie avait été épuisé.

Les acheteurs institutionnels qui ont remplacé les particuliers – ETF, MicroStrategy, les allocataires d'actifs professionnels – ont produit une hausse de 215% du bas de 2024 au sommet, mais leur action n'a pas produit de bougies paraboliques ni déclenché d'alarmes. Les indicateurs montraient le calme, mais le marché a tout de même atteint un sommet.

La seule chose qui a vraiment fonctionné a été le timing du cycle lui-même. Octobre 2025, environ 535 jours après le halving d'avril 2024, environ un an avant le creux suggéré par le modèle, correspondait presque parfaitement au schéma temporel historique. Pas à cause d'une analyse complexe d'indicateurs, mais parce que la même structure quadriennale inchangée depuis 2012 s'est encore vérifiée.

Le Bitcoin se trouve actuellement dans la phase baissière cohérente avec tous les sommets de cycle précédents. L'EMA 200 hebdomadaire est le niveau de référence structurel qui a soutenu les creux de tous les marchés baissiers précédents. La progression suivante suivra le calendrier du cycle. Les catalyseurs spécifiques, la forme exacte de la trajectoire, et si les anciens indicateurs finiront par être déclenchés – tout cela est imprévisible. Le timing est le seul signal qui n'a jamais fait défaut.