Auteur : Justin Pope

Compilation : Chaoxiang Research

Introduction : En dehors de Nvidia, la bataille pour la deuxième place dans les puces IA s'intensifie. AMD a choisi de confronter directement la voie des GPU généralistes de Nvidia, tandis que Broadcom emprunte une voie différenciée avec des puces sur mesure (XPU), sécurisant des clients de premier plan comme Anthropic, Google, Meta et OpenAI.

Après les derniers résultats, l'action Broadcom a fortement chuté, mais le PDG maintient l'objectif de revenus annuels de 100 milliards de dollars pour les puces IA d'ici l'exercice 2027. L'analyste de Motley Fool, Justin Pope, estime que même si l'évaluation de Broadcom est plus élevée, cette prime mérite d'être payée.

Légende : Source Getty Images

Nvidia reste fermement installé à la première place du marché des puces pour centres de données IA. Mais le gâteau de l'IA est si grand que la deuxième place vaut également beaucoup. Selon les estimations de Statista, le marché des puces IA atteindra 3330 milliards de dollars d'ici 2030.

Cela signifie que d'autres entreprises ont également l'opportunité de rapporter beaucoup d'argent aux investisseurs. Broadcom (AVGO, -7.49% ce jour-là) et AMD (-11.01% ce jour-là) sont les deux concurrents les plus sérieux. Les deux entreprises ont réalisé des progrès dans le domaine des puces IA, mais globalement, l'une d'elles est clairement plus digne d'être détenue que l'autre.

AMD a choisi une voie plus difficile

La question centrale est : comment une entreprise plus petite peut-elle rivaliser pour le marché avec un géant du secteur ?

La stratégie d'AMD est de concurrencer Nvidia de front dans le domaine des puces IA généralistes. Pour être juste, elle a obtenu quelques résultats. Au premier trimestre 2026, les revenus des centres de données ont augmenté de 57 % en glissement annuel, atteignant 5,8 milliards de dollars.

AMD bénéficie du fait que les hyperscalers de l'IA ne veulent naturellement pas mettre tous leurs œufs dans le panier de Nvidia. AMD a récemment annoncé qu'elle fournirait à Meta 6 GW de GPU Instinct, dont le premier GW est une version personnalisée.

Mais AMD a peu de chances de menacer sérieusement la domination de Nvidia. Meta et les autres clients de Nvidia sont déjà fortement liés à l'écosystème logiciel CUDA de Nvidia. Le fossé de CUDA n'est pas quelque chose que l'on peut franchir avec des spécifications matérielles.

La voie des puces sur mesure de Broadcom est la gagnante

Pour ouvrir une brèche dans le fossé de Nvidia, il faut emprunter un chemin différent. Broadcom y est parvenu avec ses puces XPU.

Contrairement à AMD qui met l'accent sur les puces IA généralistes, Broadcom conçoit des puces sur mesure pour les charges de travail IA spécifiques de chaque client. Cette approche offre des avantages en termes d'efficacité et rend la relation client plus collante. Actuellement, Broadcom conçoit des puces sur mesure pour des entreprises comme Anthropic, Alphabet (la société mère de Google), Meta et OpenAI, entre autres.

À mesure que la demande en puissance de calcul passe de l'entraînement à l'inférence, l'efficacité devient encore plus cruciale, ce qui amplifie l'avantage des puces sur mesure.

Après les derniers résultats du deuxième trimestre, Wall Street a massivement vendu Broadcom, principalement en raison des prévisions de revenus IA pour le troisième trimestre inférieures aux attentes. Mais le PDG Hock Tan a réitéré lors de la conférence téléphonique sur les résultats que l'objectif à long terme de l'entreprise d'atteindre 100 milliards de dollars de ventes annuelles de puces IA d'ici l'exercice 2027 reste inchangé. Les revenus IA du deuxième trimestre étaient de 10,8 milliards de dollars, et la marge de croissance reste importante à mesure que les projets de puces sur mesure se concrétisent.

Cher, mais justifié

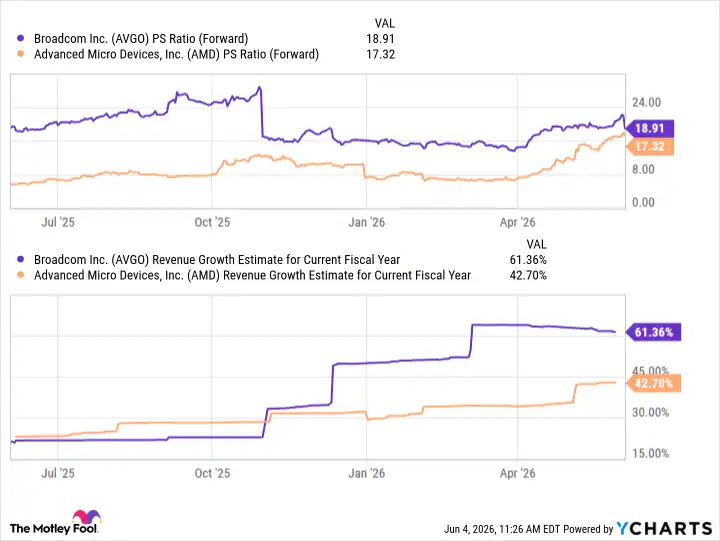

Broadcom dispose d'un portefeuille de clients IA de premier plan et progresse vers son objectif de 100 milliards de dollars de revenus annuels, sa position concurrentielle est effectivement meilleure que celle d'AMD. Les investisseurs peuvent noter que l'action Broadcom est plus chère que celle d'AMD, mais cette prime est justifiée.

Légende : Comparaison du ratio cours/ventes à terme entre AVGO et AMD, source YCharts

Les analystes prévoient que la croissance de Broadcom sera bien plus rapide que celle d'AMD, et l'écart d'évaluation entre les deux n'est pas énorme. Surtout après ce repli post-publication des résultats, Broadcom mérite davantage d'être achetée.