Ce soir, la Fed rendra sa décision de baisse des taux la plus attendue de l'année.

Le marché parie massivement sur une baisse quasi certaine. Mais ce qui déterminera réellement l'évolution des actifs risqués dans les prochains mois, ce n'est pas une nouvelle baisse de 25 points de base, mais une variable bien plus cruciale : si la Fed va ou non réinjecter des liquidités sur le marché.

Cette fois, Wall Street ne regarde pas les taux d'intérêt, mais le bilan de la Fed.

Selon les anticipations de Bank of America, Vanguard, PineBridge et d'autres institutions, la Fed pourrait annoncer cette semaine le lancement, à partir de janvier prochain, d'un programme mensuel d'achat de 45 milliards de dollars d'obligations à court terme, en tant que nouvelle opération de « gestion des réserves ». En d'autres termes, cela signifie que la Fed pourrait discrètement relancer une ère de « bilan élargi déguisé », permettant au marché d'entrer dans un assouplissement liquiditaire avant même la baisse des taux.

Mais ce qui rend le marché nerveux, c'est le contexte dans lequel cela se produit – les États-Unis entrent dans une période de refonte du pouvoir monétaire sans précédent.

Trump est en train de prendre le contrôle de la Fed d'une manière bien plus rapide, plus profonde et plus radicale que ce que tout le monde anticipait. Il ne s'agit pas seulement de remplacer le président, mais de redéfinir les frontières du pouvoir au sein du système monétaire, de reprendre le contrôle des taux d'intérêt à long terme, des liquidités et du bilan de la Fed pour les rendre au Trésor américain. L'indépendance de la banque centrale, considérée pendant des décennies comme une « règle institutionnelle intangible », est discrètement ébranlée.

C'est aussi pourquoi, des anticipations de baisse de la Fed aux flux des ETF, en passant par les achats contracycliques de MicroStrategy et Tom Lee, tous ces événements apparemment dispersés convergent en réalité vers une même logique sous-jacente : les États-Unis entrent dans une « ère monétaire dominée par la politique fiscale ».

Et quelles pourraient être les implications pour le marché des cryptomonnaies ?

Les MicroStrategy passent à l'action

Ces deux dernières semaines, le marché tout entier s'est pratiquement posé la même question : MicroStrategy va-t-elle tenir face à cette baisse ? Les baissiers ont modélisé de multiples scénarios de « chute » de l'entreprise.

Mais Saylor ne semble manifestement pas de cet avis.

La semaine dernière, MicroStrategy a accru sa détention de bitcoin d'environ 963 millions de dollars, pour être précis, de 10 624 BTC. Il s'agit de son plus gros achat depuis des mois, d'un montant même supérieur à la somme des trois derniers mois.

Il faut savoir que le marché spéculait depuis un moment sur la possibilité que MicroStrategy soit forcée de vendre ses bitcoins pour éviter un risque systémique si son mNAV (Valeur Nette d'Actifs ajustée) approchait de 1. Résultat, alors que le cours frôlait presque ce niveau, non seulement il n'a pas vendu, mais il a au contraire accru ses positions, et de manière si significative.

Parallèlement, le camp de l'ETH a également offert un spectacle tout aussi impressionnant d'opérations contracycliques. BitMine, de Tom Lee, alors que le prix de l'ETH s'effondrait et que la capitalisation boursière de sa société corrigeait de 60 %, a réussi à frapper continuellement l'ATM (mécanisme d'émission), à lever des liquidités importantes, et à acheter la semaine dernière d'un coup 429 millions de dollars d'ETH, portant ainsi son portefeuille à 12 milliards de dollars.

Même si l'action BMNR a corrigé de plus de 60 % depuis son sommet, l'équipe a pu continuer à frapper l'ATM (mécanisme d'émission) pour lever des fonds, et continuer à acheter.

L'analyste de CoinDesk, James Van Straten, a commenté sur X de manière plus directe : « MSTR peut lever 1 milliard de dollars en une semaine, alors qu'en 2020, il leur fallait quatre mois pour faire la même chose. La tendance exponentielle se poursuit. »

Si l'on considère l'influence sur la capitalisation boursière, le mouvement de Tom Lee est même plus « lourd » que celui de Saylor. Le BTC a une capitalisation cinq fois supérieure à celle de l'ETH, donc l'ordre d'achat de 429 millions de dollars de Tom Lee équivaut, en termes de poids, à un « impact double » de l'achat de 1 milliard de dollars de BTC par Saylor.

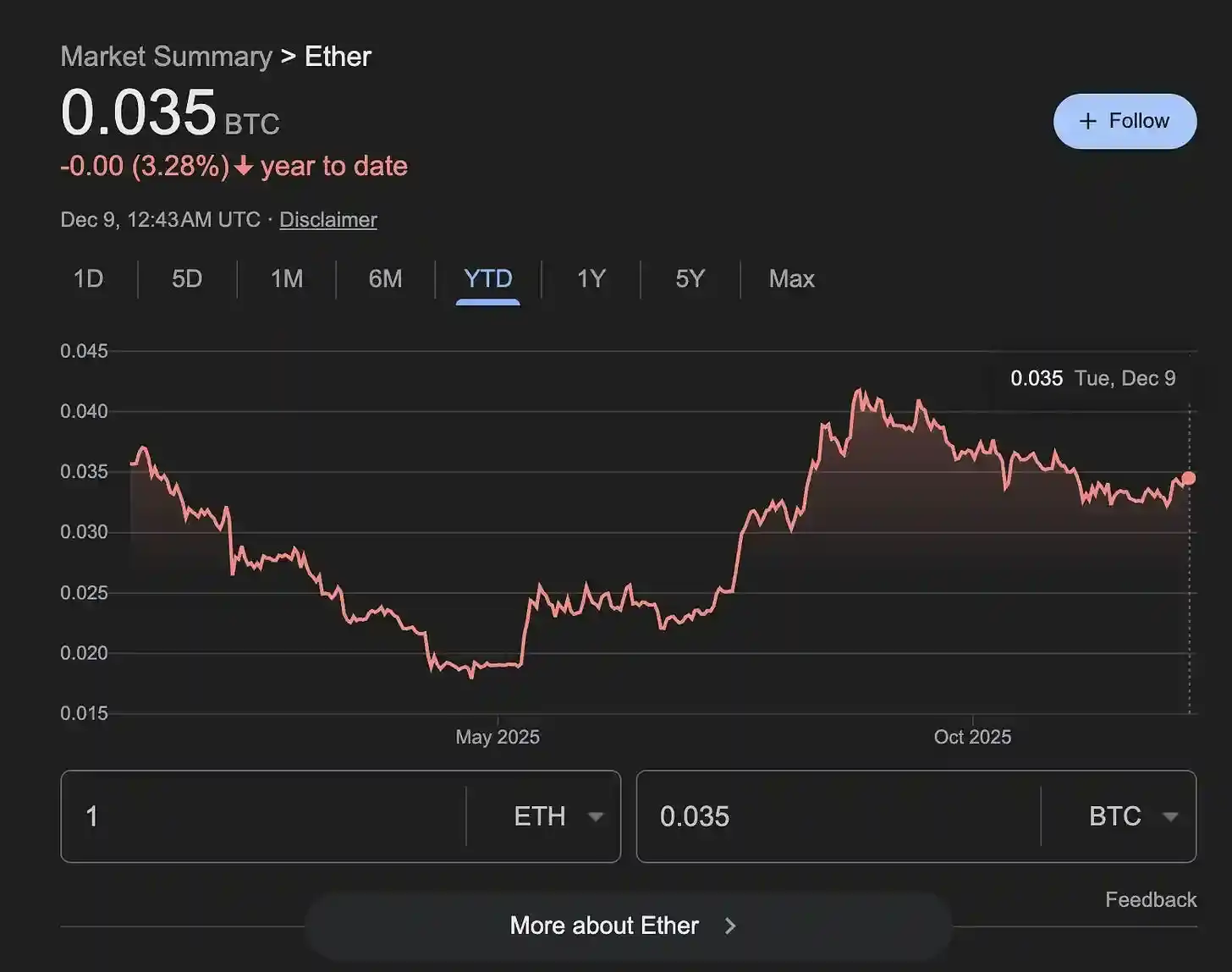

Pas étonnant que le ratio ETH/BTC ait commencé à rebondir, sortant de sa tendance baissière de trois mois. L'histoire s'est répétée d'innombrables fois : chaque fois que l'ETH mène la reprise, le marché entre dans une « fenêtre de rebond altcoin » courte mais violente.

BitMine dispose maintenant de 1 milliard de dollars de liquidités, et la fourchette de correction de l'ETH correspond justement à la position idéale pour réduire considérablement son coût moyen. Dans un marché où les conditions de liquidité sont généralement tendues, les institutions capables de continuer à tirer font elles-mêmes partie de la structure des prix.

Les ETF ne fuient pas, mais les arbitragistes se retirent temporairement

En apparence, les ETF Bitcoin ont connu des sorties nettes de près de 4 milliards de dollars au cours des deux derniers mois, et le prix est passé de 125 000 $ à 80 000 $, ce qui a rapidement conduit le marché à une conclusion brutale : les institutions se retirent, les investisseurs des ETF paniquent, la structure haussière s'effondre.

Mais Amberdata offre une explication totalement différente.

Ces sorties ne sont pas le fait d'« investisseurs valeur qui s'en vont », mais de « fonds d'arbitrage à effet de levier contraints de se délester ». La source principale est l'effondrement d'une stratégie d'arbitrage structurée appelée « trade de base (basis trade) ». Les fonds gagnaient auparavant un spread stable via « l'achat au comptant/vente à terme », mais à partir d'octobre, la base annualisée est passée de 6,6 % à 4,4 %, restant 93 % du temps en dessous du seuil de rentabilité, transformant l'arbitrage en perte et forçant le démantèlement de la stratégie.

C'est ce qui a déclenché l'« action bidirectionnelle » de vente d'ETF + rachat de contrats à terme.

Dans la définition traditionnelle, les ventes de capitulation se produisent généralement dans des environnements émotionnels extrêmes après des baisses continues, où la panique du marché atteint son paroxysme et les investisseurs n'essaient plus de limiter les pertes, mais abandonnent carrément toutes leurs positions. Ses caractéristiques typiques incluent : des rachats massifs chez presque tous les émetteurs, un volume d'échanges qui monte en flèche, des offres qui affluent quel qu'en soit le coût, accompagnés d'indicateurs de sentiment extrêmes. Mais les sorties d'ETF cette fois ne correspondent clairement pas à ce schéma. Bien qu'il y ait eu des sorties nettes globales, la direction des flux n'était pas uniforme : par exemple, le FBTC de Fidelity a continué à enregistrer des entrées continues pendant toute la période, et l'IBIT de BlackRock a même absorbé des flux entrants lors de la phase la plus sévère des sorties nettes. Cela montre que seuls quelques émetteurs ont réellement quitté, et non l'ensemble de la communauté institutionnelle.

Une preuve plus cruciale provient de la distribution des sorties. Sur les 53 jours du 1er octobre au 26 novembre, le fonds de Grayscale a contribué à plus de 900 millions de dollars de rachats, soit 53 % des sorties totales ; 21Shares et Grayscale Mini ont suivi, représentant ensemble près de 90 % du volume des rachats. En revanche, BlackRock et Fidelity – les canaux de placement institutionnels les plus typiques du marché – étaient globalement en entrées nettes. Cela est totalement incompatible avec une véritable « retraite institutionnelle paniquée », et ressemble plutôt à un « événement localisé ».

Alors, quel type d'institution vendait ? La réponse : les grands fonds pratiquant l'arbitrage de base.

Le trade de base est essentiellement une structure d'arbitrage directionnellement neutre : les fonds achètent du Bitcoin au comptant (ou des parts d'ETF) et vendent simultanément des contrats à terme, gagnant ainsi le différentiel de taux entre le futur et le spot (contango yield). C'est une stratégie à faible risque et faible volatilité qui attire des capitaux institutionnels importants lorsque le contango est raisonnable et que le coût du financement est contrôlable. Cependant, ce modèle dépend d'une condition préalable : le prix des contrats à terme doit être constamment supérieur au prix au comptant, et l'écart doit être stable. Et à partir d'octobre, cette condition préalable a soudainement disparu.

Selon les statistiques d'Amberdata, la base annualisée sur 30 jours est passée de 6,63 % à 4,46 %, dont 93 % des jours de négociation étaient inférieurs au seuil de rentabilité de 5 % requis pour l'arbitrage. Cela signifie que ces transactions n'étaient plus rentables, voire commençaient à perdre de l'argent, obligeant les fonds à se retirer. L'effondrement rapide de la base a soumis les positions d'arbitrage à un « dénouement systématique » : ils ont dû vendre leurs positions ETF tout en rachetant les contrats à terme précédemment vendus à découvert pour clôturer cette transaction d'arbitrage.

Les données du marché montrent clairement ce processus. L'open interest des contrats perpétuels sur Bitcoin a chuté de 37,7 % sur la même période, diminuant de plus de 4,2 milliards de dollars, avec un coefficient de corrélation avec l'évolution de la base de 0,878, agissant presque simultanément. Cette combinaison de « vente d'ETF + rachat des positions short » est le chemin typique de la sortie d'un trade de base ; l'amplification soudaine de l'ampleur des sorties d'ETF n'a pas été motivée par la panique des prix, mais était la conséquence inévitable de l'effondrement du mécanisme d'arbitrage.

En d'autres termes, les sorties d'ETF des deux derniers mois ressemblaient plus à une « liquidation des positions d'arbitrage à effet de levier » qu'à une « retraite des institutions à long terme ». Il s'agissait d'une dissolution de transactions hautement spécialisées et structurées, et non d'une pression de vente paniquée résultant d'un effondrement du sentiment du marché.

Ce qui est plus notable : une fois ces positions d'arbitrage éliminées, la structure des capitaux restants devient en fait plus saine. Les ETF détiennent actuellement environ 1,43 million de bitcoins, un niveau élevé, la majorité des parts provenant d'institutions de placement plutôt que de capitaux à court terme chassant les spreads. Alors que la couverture par effet de levier des arbitragistes est supprimée, l'effet de levier global du marché diminue, les sources de volatilité sont moindres et le comportement des prix sera davantage piloté par les « véritables forces d'achat et de vente », plutôt que d'être pris en otage par des opérations techniques forcées.

Le directeur de la recherche d'Amberdata, Marshall, décrit cela comme une « réinitialisation du marché » : après le retrait des arbitragistes, les nouveaux flux d'ETF sont plus directionnels et à plus long terme, le bruit structurel du marché diminue et les mouvements ultérieurs refléteront davantage la demande réelle. Cela signifie que, bien qu'en apparence il s'agisse de sorties de 4 milliards de dollars, cela n'est pas nécessairement une mauvaise nouvelle pour le marché lui-même. Au contraire, cela pourrait également jeter les bases de la prochaine vague de hausse plus saine.

Si Saylor, Tom Lee et les flux des ETF illustrent l'attitude des capitaux au niveau micro, les changements en cours au niveau macro sont plus profonds et plus intenses. Le rallye de Noël va-t-il avoir lieu ? Pour trouver la réponse, nous devrons probablement examiner à nouveau le paysage macro.

Trump « prend le contrôle » du système monétaire

Pendant des décennies, l'indépendance de la Fed a été considérée comme une « règle institutionnelle intangible ». Le pouvoir monétaire appartient à la banque centrale, pas à la Maison Blanche.

Mais Trump n'est manifestement pas d'accord avec cela.

De plus en plus de signes indiquent que l'équipe de Trump prend le contrôle de la Fed d'une manière bien plus rapide et plus radicale que ce que le marché anticipait. Il ne s'agit pas seulement de « remplacer le président par un faucon » symbolique, mais de réécrire complètement la répartition des pouvoirs entre la Fed et le Trésor, de changer le mécanisme du bilan, de redéfinir la manière dont la courbe des taux est fixée.

Trump tente de restructurer l'ensemble du système monétaire.

L'ancien responsable de la salle des marchés de la Fed de New York, Joseph Wang (qui étudie depuis longtemps le système opérationnel de la Fed), avait également clairement averti : « Le marché sous-estime manifestement la détermination de Trump à contrôler la Fed, ces changements pourraient pousser le marché vers une phase de risque et de volatilité plus élevés. »

De la composition du personnel à l'orientation politique en passant par les détails techniques, nous voyons des traces très claires.

La preuve la plus évidente vient des nominations. Le camp Trump a déjà placé plusieurs personnages clés dans des postes centraux, notamment Kevin Hassett (ancien conseiller économique de la Maison Blanche), James Bessent (décideur important au Trésor), Dino Miran (conseiller en politique fiscale) et Kevin Warsh (ancien gouverneur de la Fed). Ils ont une caractéristique commune : ils ne sont pas des « banquiers centraux » traditionnels et n'insistent pas sur l'indépendance de la banque centrale. Leur objectif est très clair : affaiblir le monopole de la Fed sur les taux d'intérêt, le coût du financement à long terme et la liquidité du système, et rendre une plus grande partie du pouvoir monétaire au Trésor.

Le point le plus symbolique : on pensait généralement que Bessent, le mieux placé pour succéder au président de la Fed, avait finalement choisi de rester au Trésor. La raison est simple : dans la nouvelle structure de pouvoir, la position au Trésor est plus à même de déterminer les règles du jeu que celle de président de la Fed.

Un autre indice important provient de l'évolution de la prime de terme.

Pour l'investisseur ordinaire, cet indicateur peut sembler un peu étranger, mais c'est en fait le signal le plus direct que le marché utilise pour juger « qui contrôle les taux d'intérêt à long terme ». Récemment, l'écart entre les obligations du Trésor à 12 mois et à 10 ans s'est à nouveau approché d'un sommet de phase, et cette hausse n'est pas due à une amélioration de l'économie, ni à une résurgence de l'inflation, mais au fait que le marché réévalue : à l'avenir, ce qui déterminera les taux à long terme, ce n'est peut-être pas la Fed, mais le Trésor.

Les rendements des obligations à 10 ans et à 12 mois continuent de baisser, ce qui signifie que le marché parie fortement sur une baisse des taux par la Fed, et que le rythme sera plus rapide et plus important que prévu

Le SOFR (taux de financement au jour le jour garanti) a chuté de façon vertigineuse en septembre, ce qui signifie que les taux du marché monétaire américain se sont soudainement effondrés et que le système de taux directeurs de la Fed a montré des signes d'assouplissement significatifs

L'écart initial a augmenté parce que le marché pensait que Trump surchaufferait l'économie une fois en poste ; plus tard, lorsque les tarifs douaniers et la stimulation budgétaire massive ont été absorbés par le marché, l'écart s'est rapidement resserré. Maintenant que l'écart se creuse à nouveau, il ne reflète plus les anticipations de croissance, mais l'incertitude entourant le système Hassett-Bessent : si à l'avenir le Trésor contrôle la courbe des rendements en ajustant la durée de la dette, en augmentant les émissions d'obligations à court terme, en comprimant les obligations à long terme, etc., alors les méthodes traditionnelles de jugement des taux à long terme deviendront totalement obsolètes.

Une preuve plus cachée mais plus cruciale réside dans le système du bilan. L'équipe de Trump critique fréquemment le système actuel de « réserves abondantes » (la Fed fournit des réserves au système bancaire en élargissant son bilan, rendant le système financièrement très dépendant de la banque centrale). Mais en même temps, ils savent parfaitement que les réserves actuelles sont manifestement tendues et que le système a en réalité besoin d'un bilan élargi pour rester stable.

Cette contradiction « s'opposer à l'élargissement du bilan tout en étant obligé de le faire » est en réalité une stratégie. Ils utilisent cela comme argument pour remettre en cause le cadre institutionnel de la Fed et pousser à transférer une plus grande partie du pouvoir monétaire au Trésor. En d'autres termes, il ne s'agit pas de réduire immédiatement le bilan, mais d'utiliser la « controverse sur le bilan » comme point de rupture pour affaiblir la position institutionnelle de la Fed.

Si l'on assemble ces actions, nous voyons une direction très claire : la prime de terme est comprimée, la durée des obligations du Trésor américain est raccourcie, les taux à long terme perdent progressivement leur indépendance ; les banques pourraient être obligées de détenir plus d'obligations d'État ; les agences parrainées par le gouvernement pourraient être encouragées à augmenter leur effet de levier pour acheter des obligations hypothécaires ; le Trésor pourrait influencer toute la structure des rendements en augmentant les émissions d'obligations à court terme. Les prix clés autrefois déterminés par la Fed seront progressivement remplacés par des outils fiscaux.

Le résultat pourrait être : l'or entre dans une tendance haussière à long terme, les actions maintiennent une structure de poussée lente après des fluctuations, et les liquidités s'améliorent progressivement grâce à l'expansion budgétaire et au mécanisme de rachat. Le marché semblera chaotique à court terme, mais c'est simplement parce que les frontières du pouvoir monétaire sont en train d'être redessinées.

Quant au Bitcoin, qui intéresse le plus le marché des cryptomonnaies, il se trouve en périphérie de ce changement structurel, il n'est pas le bénéficiaire direct et ne deviendra pas le champ de bataille principal. Le côté positif est que l'amélioration des liquidités soutiendra le prix du Bitcoin ; mais sur le plus long terme, pour les tendances d'ici 1 à 2 ans, il devra encore traverser une période de réaccumulation, en attendant que le cadre du nouveau système monétaire devienne véritablement clair.

Les États-Unis passent d'une « ère dominée par la banque centrale » à une « ère dominée par la politique fiscale ».

Dans ce nouveau cadre, les taux d'intérêt à long terme pourraient ne plus être déterminés par la Fed, les liquidités proviendront davantage du Trésor, l'indépendance de la banque centrale sera affaiblie, la volatilité du marché sera plus grande et les actifs risqués connaîtront un système de valorisation totalement différent.

Lorsque les fondations du système sont en cours de réécriture, tous les prix semblent plus « illogiques » que d'habitude. Mais c'est une phase nécessaire du relâchement de l'ancien ordre et de l'avènement du nouveau.

Les tendances des prochains mois naîtront probablement de ce chaos.