Rédigé par: Oluwapelumi Adejumo

Compilé par: Saoirse, Foresight News

Le cours du Bitcoin évolue au rythme de la dernière décision politique de la Fed cette année, affichant en surface une stabilité, mais la structure profonde du marché présente une dynamique radicalement différente.

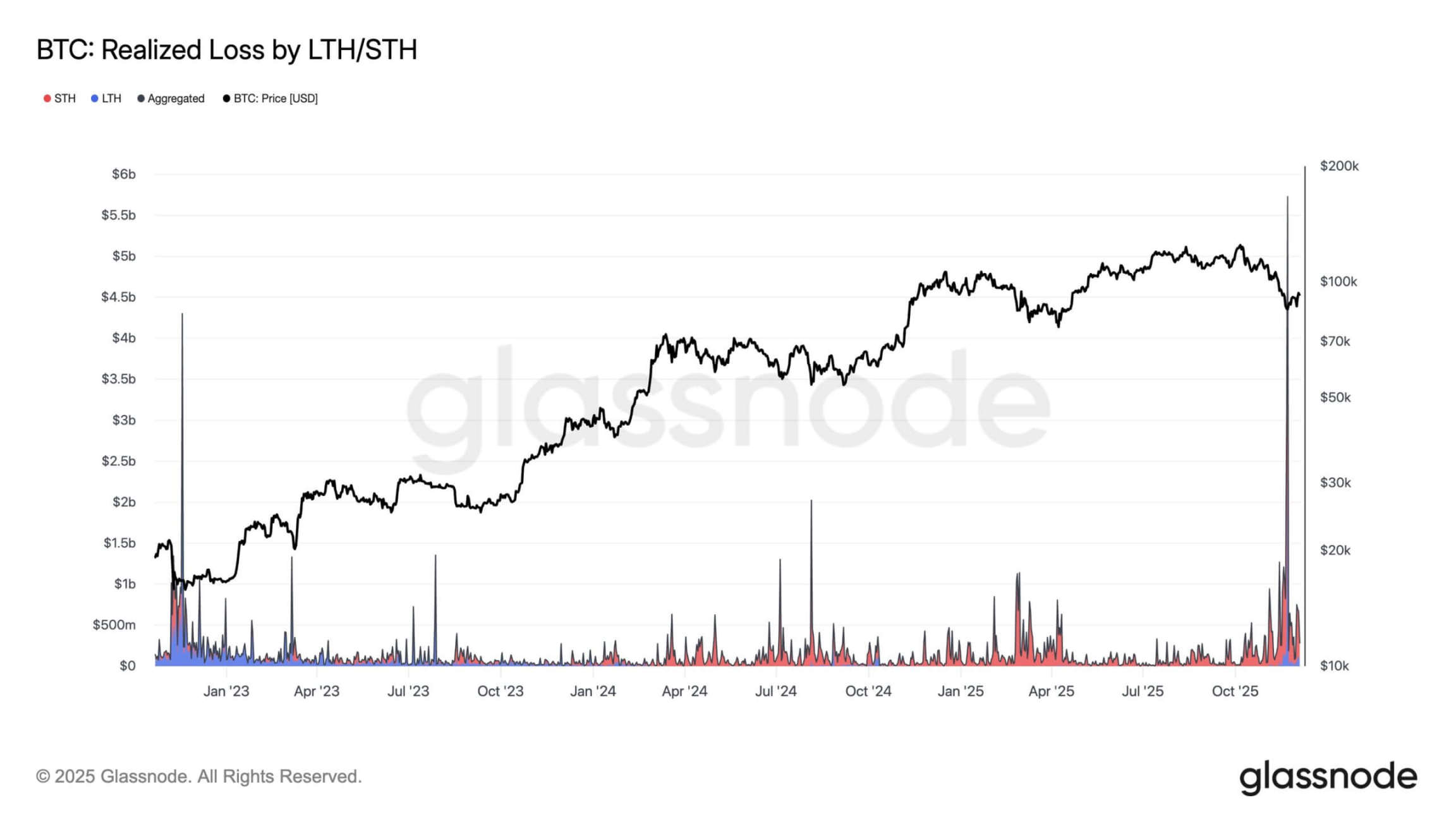

Sous cette apparente stabilité des prix se cache en réalité une période de forte pression : les données on-chain montrent que les investisseurs enregistrent des pertes quotidiennes proches de 500 millions de dollars, l'effet de levier sur le marché des contrats à terme a considérablement diminué, et près de 6,5 millions de Bitcoins sont actuellement en situation de perte non réalisée.

Niveaux de pertes réalisées du Bitcoin, Source : Glassnode

Cette situation ressemble davantage à la phase finale des contractions de marché passées qu'à une consolidation saine.

Cependant, des ajustements structurels sous une surface apparemment stable ne sont pas rares pour le Bitcoin, mais le timing de cet ajustement mérite attention.

Les ventes de « capitulation » à l'intérieur du marché coïncident avec un point d'inflexion externe de la politique monétaire américaine. La Fed a mis fin à la phase la plus agressive de réduction de son bilan de la dernière décennie, et le marché s'attend à ce que sa réunion de décembre esquisse un cadre plus clair pour un « virage vers la reconstitution des réserves ».

Dans ce contexte, la pression du marché on-chain et le virage de liquidité en suspens constituent l'arrière-plan des événements macroéconomiques de cette semaine.

Virage de liquidité

Selon le Financial Times, l'assouplissement quantitatif (QT) a officiellement pris fin le 1er décembre, période durant laquelle la Fed a réduit la taille de son bilan d'environ 2 400 milliards de dollars.

Cette mesure a fait chuter le niveau des réserves bancaires dans une fourchette historiquement associée à des tensions de financement, tandis que le taux des prêts garantis au jour le jour (SOFR) a plusieurs fois testé la limite supérieure de la fourchette des taux directeurs.

Ces changements indiquent que le système de marché n'est plus en situation de liquidités abondantes, mais entre progressivement dans une phase de « préoccupation liée à la rareté des réserves ».

Dans ce contexte, le signal le plus crucial émis par le Comité fédéral de l'open market (FOMC) n'est pas la baisse de taux de 25 points de base largement anticipée par le marché, mais l'orientation de sa stratégie de bilan.

Le marché s'attend à ce que la Fed, par une déclaration explicite ou un document d'exécution politique, clarifie son plan de transition vers des « achats de gestion des réserves (RMP) ».

Selon l'analyse de la société de recherche d'investissement Evercore ISI, ce plan pourrait être lancé dès janvier 2026, avec des achats mensuels d'environ 35 milliards de dollars de bons du Trésor à court terme - les fonds provenant des échéances des titres adossés à des créances hypothécaires seront reconfigurés vers des actifs à court terme.

Les détails de ce mécanisme sont cruciaux : bien que la Fed ne soit pas susceptible de définir les RMP comme une « politique de stimulation », le réinvestissement continu dans les bons du Trésor à court terme reconstruira progressivement les réserves bancaires et raccourcira la structure des échéances des actifs du « compte du système d'open market ».

Cette opération augmentera progressivement le volume des réserves, faisant finalement croître le bilan à un rythme annualisé de plus de 400 milliards de dollars.

Un tel virage marquerait le premier signal politique expansionniste continu émis par la Fed depuis le début du resserrement quantitatif. Les données historiques montrent que la sensibilité du Bitcoin à ce type de cycles de liquidité est bien supérieure aux variations des taux d'intérêt directeurs.

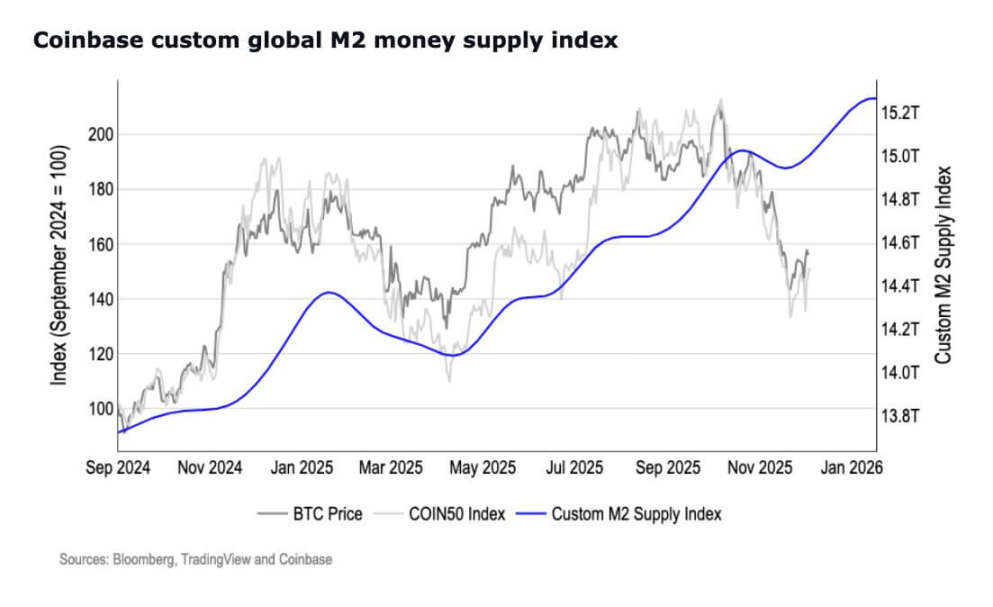

Parallèlement, les données plus larges sur la masse monétaire suggèrent que le cycle de liquidité a peut-être déjà commencé à tourner.

Il est à noter que la masse monétaire M2 a atteint un pic historique de 22,3 billions de dollars, dépassant son niveau de début 2022 après une longue période de contraction.

(Note : M2 est une mesure clé de la masse monétaire, appartenant à la catégorie de la « monnaie au sens large ». Elle a une portée plus large que la monnaie de base (M0) ou la monnaie au sens strict (M1) et reflète plus complètement la situation globale de liquidité d'une société.)

Masse monétaire M2 américaine, Source : Coinbase

Ainsi, si la Fed confirme le lancement de la « reconstitution des réserves », la sensibilité du Bitcoin à la dynamique du bilan pourrait rapidement revenir.

Piège macroéconomique

Le fondement principal de ce virage politique réside dans l'évolution des données sur l'emploi.

Au cours des 7 derniers mois, les créations d'emplois non agricoles ont diminué pendant 5 mois ; parallèlement, le nombre de postes vacants, le taux d'embauche et le taux de démission volontaire ont tous montré une tendance à la baisse, faisant passer le récit du marché du travail de « résilient » à « fragile et sous pression ».

Alors que ces indicateurs se refroidissent, le cadre théorique de l'« atterrissage en douceur » de l'économie devient de plus en plus difficile à soutenir, et la marge de manœuvre politique de la Fed se réduit.

L'inflation actuelle, bien qu'en baisse, reste supérieure à l'objectif politique ; dans le même temps, le coût du maintien d'une politique restrictive plus longtemps ne cesse d'augmenter.

Le risque potentiel est le suivant : avant que l'inflation ne revienne complètement à son objectif, la faiblesse du marché du travail pourrait s'aggraver. Par conséquent, la valeur informative de la conférence de presse de la Fed cette semaine pourrait dépasser celle de la décision sur les taux elle-même.

Le marché se concentrera sur la façon dont le président de la Fed, Jerome Powell, équilibre deux objectifs - maintenir la stabilité du marché du travail tout en assurant la crédibilité de la trajectoire de l'inflation. Ses déclarations sur le « niveau de suffisance des réserves », la « stratégie de bilan » et le « calendrier de lancement des RMP » orienteront les attentes du marché pour 2026.

Pour le Bitcoin, cela signifie que son évolution de prix ne sera pas un résultat binaire de « hausse ou baisse », mais dépendra de la direction spécifique des signaux politiques.

Si Powell reconnaît la faiblesse du marché du travail et clarifie le plan de reconstitution des réserves, le marché pourrait considérer que la fourchette de prix actuelle est déconnectée de l'orientation politique - une rupture de la fourchette 92 000 - 93 500 dollars indiquerait que les traders se positionnent pour une expansion de la liquidité.

Inversement, si Powell met l'accent sur la prudence politique ou retarde la clarification des détails des RMP, le Bitcoin pourrait rester dans une fourchette de consolidation plus basse de 82 000 - 75 000 dollars - une fourchette qui concentre le plancher des détentions ETF, le seuil des réserves des entreprises et une zone historique de demande structurelle.

Le Bitcoin connaîtra-t-il des « ventes de capitulation » ?

Parallèlement, la dynamique interne du marché du Bitcoin corrobore davantage l'idée que « l'actif est en cours de réinitialisation sous la surface ».

Les détenteurs à court terme continuent de vendre des jetons lors des périodes de faiblesse du marché ; alors que le coût minier approche 74 000 dollars, la rentabilité de l'extraction s'est significativement détériorée.

Simultanément, la difficulté minière du Bitcoin a enregistré sa plus forte baisse unique depuis juillet 2025, ce qui indique que les mineurs marginaux réduisent leur capacité ou ferment complètement leurs machines.

Cependant, ces signaux de pression coexistent avec des signes précoces de « resserrement de l'offre ».

L'institut de recherche BRN Research a révélé à CryptoSlate : la semaine dernière, les grands portefeuilles ont accumulé environ 45 000 Bitcoins ; les soldes de Bitcoin sur les plateformes d'échange continuent de diminuer ; les entrées de fonds en stablecoins montrent que les capitaux sont prêts à revenir sur le marché si les conditions s'améliorent.

De plus, l'indicateur d'offre de la société de gestion d'actifs Bitwise montre que, même si le sentiment des investisseurs particuliers est en mode « peur extrême », les portefeuilles de tous types accumulent du Bitcoin. Les jetons passent des plateformes à haute liquidité vers des comptes de garde à long terme, réduisant davantage la proportion de l'offre disponible pour absorber les ventes.

Ce modèle de « ventes forcées, pression sur les mineurs et accumulation sélective coexistantes » est généralement la condition de base pour la formation d'un fond de marché à long terme.

Bitwise ajoute :

« Les entrées de capitaux dans le Bitcoin continuent de se contracter, le taux de croissance de la capitalisation réelle sur 30 jours étant tombé à seulement 0,75 % par mois. Cela indique que les prises de bénéfices et les ventes stop-loss sur le marché actuel sont globalement équilibrées, les pertes étant légèrement supérieures aux gains. Cet équilibre approximatif signifie que le marché est entré dans une période de « calme », où ni les acheteurs ni les vendeurs n'ont de domination clair. »

Évaluation technique

D'un point de vue structurel de marché, le Bitcoin reste contraint par deux fourchettes clés.

Une rupture soutenue au-dessus de 93 500 dollars ferait entrer l'actif dans une zone où « les modèles de momentum sont plus facilement déclenchés », avec des objectifs suivants à 100 000 dollars, 103 100 dollars (base de coût des détenteurs à court terme) et les moyennes mobiles à long terme.

Inversement, une incapacité à surmonter la résistance face aux signaux de prudence de la Fed pourrait entraîner un retour dans la fourchette 82 000 - 75 000 dollars - une fourchette qui a servi à plusieurs reprises de « bassin » pour la demande structurelle.

BRN Research note que la performance cross-asset corrobore également cette sensibilité : à la veille de la réunion de la Fed, l'or et le Bitcoin ont affiché des évolutions inverses, reflétant une « rotation d'actifs pilotée par l'évolution des anticipations de liquidité » plutôt qu'une simple volatilité dictée par le sentiment de risque.

Par conséquent, si les déclarations de Powell renforcent l'anticipation que la « reconstitution des réserves est au cœur de la prochaine phase politique », les capitaux pourraient rapidement se tourner vers les actifs réagissant positivement à « l'expansion de la liquidité ».