Jamie Coutts, analyste crypto en chef chez Real Vision, affirme que le Bitcoin évolue vers une configuration à long terme plus attractive, mais un important mur de refinancement des bons du Trésor américain pourrait encore se dresser entre le marché et un retournement haussier durable.

Dans un post sur X, Coutts a déclaré que l'arrière-plan technique à long terme du Bitcoin commence à ressembler au type de structure qui peut précéder un creux de cycle. « Je serai le premier à devenir haussier sur le Bitcoin lorsque les paramètres techniques à long terme atteindront un point d'épuisement et que la tendance s'inversera », a-t-il écrit. « J'ai soutenu que le Q2/Q3 marquerait le creux sur la base des structures historiques des marchés baissiers. Les choses se déroulent ainsi. La configuration relative atteint des niveaux très attractifs. L'actif est, à mon avis, dans la zone d'accumulation à long terme. »

L'écueil du refinancement de la dette américaine pourrait peser sur le Bitcoin

Le problème, selon Coutts, n'est pas simplement le graphique du Bitcoin. C'est l'environnement macroéconomique qui l'entoure.

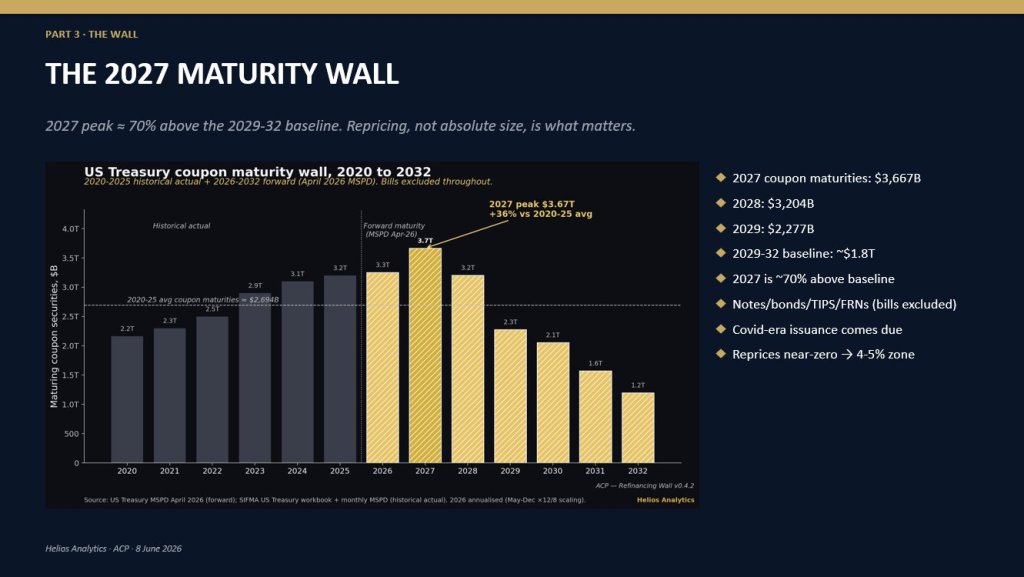

Il a pointé du doigt l'année 2027, date à laquelle les États-Unis devront faire face à des échéances de coupons de 3,67 billions de dollars, un chiffre qu'il estime être supérieur de 36 % à la moyenne de la période 2020-2025. Ce fardeau de refinancement reflète le réajustement des dettes émises à l'ère du Covid, lorsque les taux étaient proches de zéro, vers un marché où les taux se situent désormais entre 4 % et 5 %.

Pour le Bitcoin et les autres actifs risqués, l'inquiétude est de savoir si les conditions de liquidité actuelles peuvent absorber ce niveau d'émission sans stress sur le marché des Treasuries. Coutts a soutenu que la liquidité reste une contrainte, d'autant plus que les capitaux continuent de se détourner du crypto depuis fin 2025.

« Les flux de capitaux des particuliers et des institutions se détournent du Bitcoin et du crypto depuis le Q4 2025 », a-t-il dit. « Chaque unité marginale de liquidité s'est orientée vers les actifs liés au développement de l'IA. Cela est logique. Les capitaux affluent là où ils sont le mieux traités. Actuellement, l'argument de l'allocation du capital plaide en faveur des actions et des matières premières liées à l'IA. L'activité on-chain est revenue à ses plus bas niveaux depuis plusieurs années. »

Cette rotation est importante car les phases haussières du Bitcoin ont historiquement dépendu non seulement du positionnement interne au sein du crypto, mais aussi d'une expansion plus large de la liquidité et de l'appétit pour le risque. Le point de Coutts est que le Bitcoin pourrait entrer dans une zone structurellement attractive au moment même où la liquidité reste rare et où d'autres classes d'actifs concurrentes absorbent les capitaux disponibles.

Il a également contesté l'accent mis par le marché sur les introductions en bourse (IPO), soutenant que le problème majeur est le fardeau du refinancement public et la capacité du système financier à l'intermédier. « Alors que le marché se focalise sur les IPO », a-t-il écrit, « ce qui m'inquiète pour tous les actifs risqués, c'est que les marchés hors crypto ne semblent pas perturbés par le fait que les niveaux de liquidité actuels ne peuvent facilement absorber cette offre de refinancement. »

La complication vient du bilan de la Fed. Coutts a noté que Kevin Warsh souhaite un bilan plus réduit, ajoutant une autre contrainte potentielle si les décideurs politiques essaient de faire passer un important mur d'échéances à travers un système où la liquidité de la banque centrale est réduite.

« Oui, ils continueront à alimenter le court terme et à monétiser par l'intermédiaire des banques », a déclaré Coutts, ajoutant que les stablecoins joueront probablement un « rôle de plus en plus important ». Mais il a averti que faire passer 3,67 billions de dollars d'échéances à travers un bilan de la Fed en contraction « sans accident sur le marché obligataire serait l'un des actes de gestion de la politique budgétaire/monétaire les plus impressionnants depuis une génération. »

L'implication pour le Bitcoin est nuancée. Coutts ne rejette pas l'idée d'un creux. Il soutient que le marché pourrait encore avoir besoin d'un déclencheur macroéconomique avant que la prochaine progression soutenue ne puisse s'installer. Dans son cadre d'analyse, le Bitcoin est susceptible de détecter un changement dans la liquidité du côté de la Fed avant les autres actifs, mais ce changement pourrait ne pas survenir avant que des tensions n'apparaissent sur les Treasuries.

« Je ne vois pas comment ils pourraient le faire sans bien plus de liquidité du côté de la Fed », a-t-il écrit. « Le Bitcoin le détectera en premier. Mais il reste encore une distance inconfortable à parcourir. Les Treasuries devront commencer à mal se comporter avant que l'aiguille de la politique ne bouge. C'est là que ça se complique. »

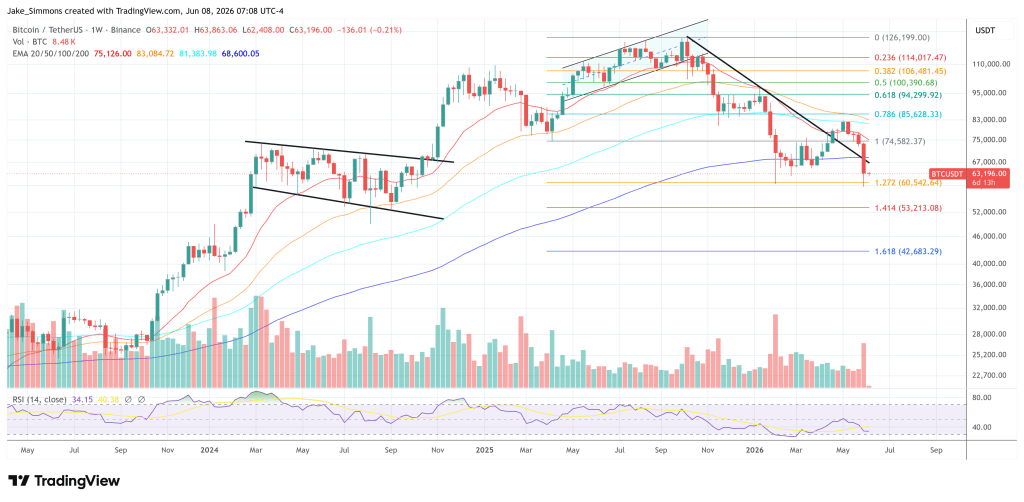

Au moment de la rédaction, le BTC s'échangeait à 63 196 $.