Le mardi 7 avril 2026 à 19h45 GMT, il restait près de trois heures avant que Trump n'annonce sur Truth Social un « cessez-le-feu de deux semaines » entre les États-Unis et l'Iran. Ce créneau horaire correspondait à un vide entre la fin de journée des traders de Londres et le début de celle des traders asiatiques, où le volume des contrats à terme sur le pétrole brut ne dépasse généralement que quelques centaines de lots par minute. Pourtant, durant cette heure, quelqu'un a vendu d'un coup environ 6 200 lots de contrats à terme sur le Brent et 2 400 lots sur le WTI, soit un total de 8 600 lots, pour une valeur notionnelle d'environ 9,5 milliards de dollars.

Le lendemain, à l'ouverture du marché asiatique, le pétrole a chuté d'environ 15 %, le WTI tombant sous la barre des 100 dollars. Selon les données de transaction de la LSEG citées par Reuters, l'ampleur de cette vente à découvert était « totalement atypique pour cette tranche horaire ». Le représentant Ritchie Torres a écrit le 8 avril à la SEC (Securities and Exchange Commission) et à la CFTC (Commodity Futures Trading Commission) pour demander l'ouverture d'une enquête.

Ce n'était pas la première fois. Plus précisément, il s'agissait de la deuxième fois que ce même « scénario » était documenté depuis le début de ce conflit américano-iranien.

Une même signature transactionnelle, deux points d'entrée précis

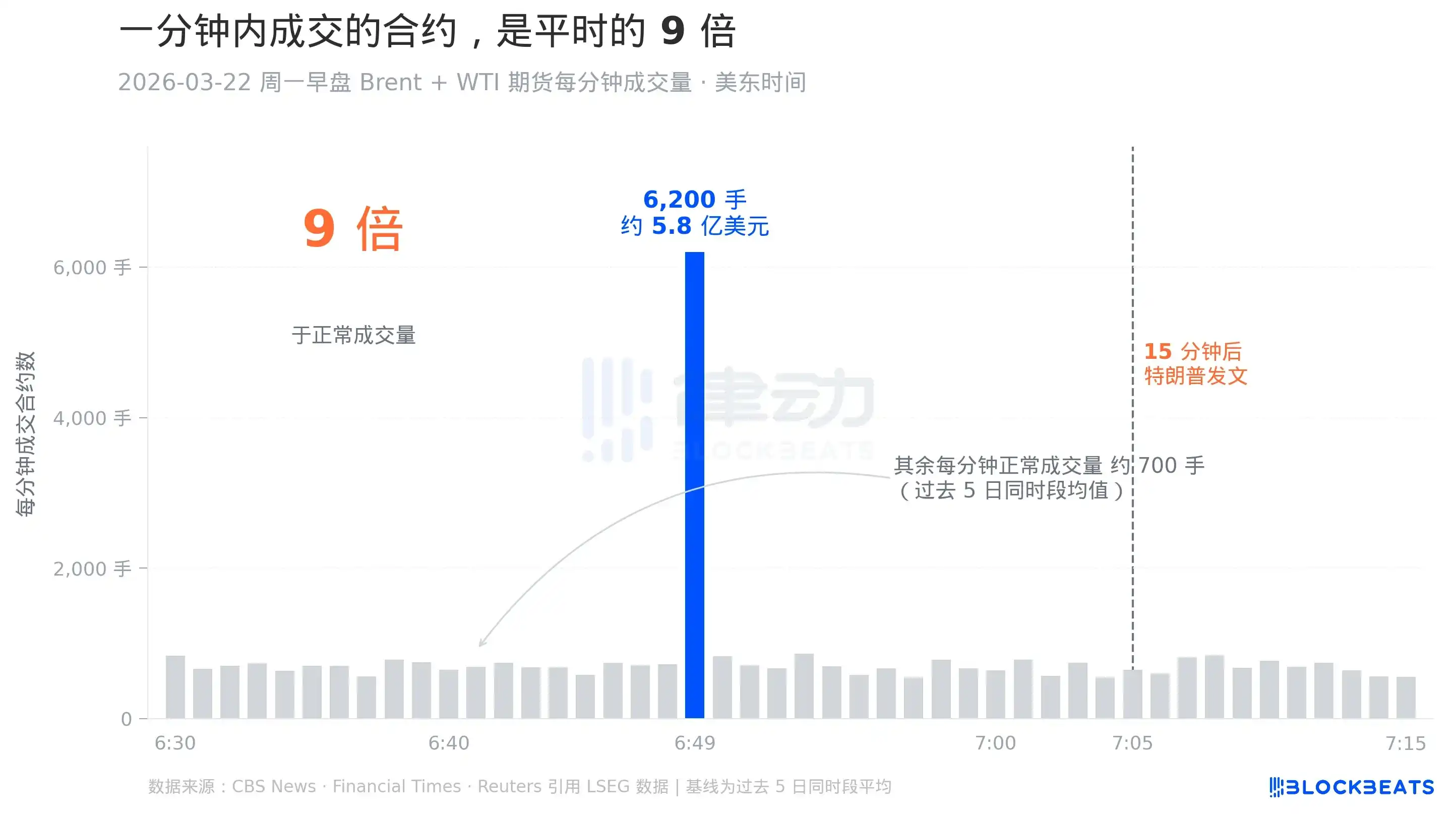

La première occurrence, lors de la séance du lundi 22 mars 2026, est moins connue que celle du 7 avril car elle n'a pas provoqué de forte baisse des cours du pétrole. Mais d'un point de vue structurel, c'est elle qui constitue le prototype de ce « scénario ». Selon les données de transaction citées par CBS News et le Financial Times, entre 6h49 et 6h50 heure de l'Est (soit 10h49 GMT), 6 200 lots de contrats à terme sur le Brent et le WTI ont été traités en une minute, pour une valeur d'environ 580 millions de dollars.

Quinze minutes plus tard, Trump publiait sur Truth Social un message indiquant qu'il menait des « discussions constructives » avec l'Iran et annonçait reporter de cinq jours le plan de frappe contre les installations énergétiques iraniennes. Le pétrole a plongé dans la journée, le S&P 500 a bondi, et le Dow Jones a gagné plus de 1 000 points en une séance.

En alignant les chronologies de ces deux événements, un détail apparaît : la « jambe Brent » des 8 600 lots du 7 avril était elle aussi de 6 200 lots. Le même chiffre répété à deux moments complètement différents pourrait être une coïncidence, ou indiquer une taille de position identique. Dans le milieu de la trading, cette répétition est appelée une « signature », désignant un groupe de traders exécutant sa recette fixe. Le reportage de CBS cite deux ancien enquêteurs de la CFTC sous couvert d'anonymat, affirmant que cette répétition précise est « en soi un signal d'enquête ».

9 fois la normale, durant l'heure où personne ne regarde

Beaucoup des premiers lecteurs de cette nouvelle ont cru que 19h45 GMT était une « période de clôture ». Ce n'était pas le cas. Les contrats à terme sur le pétrole Brent se négocient presque 24h/24 par voie électronique, avec une brève interruption le week-end. 19h45 GMT est un moment plus subtil. Juste avant (19h28 à 19h30 heure de Londres) venait de se terminer la « fenêtre de compensation » quotidienne, c'est-à-dire les deux minutes utilisées par la bourse pour fixer le prix de règlement officiel du jour.

Une fois la fenêtre de compensation terminée, la grande majorité des traders professionnels européens quittent leur poste. Les bureaux de trading de Tokyo et de Singapour ne commencent à être actifs que plusieurs heures plus tard. Cette heure est généralement l'une des fenêtres de liquidité les plus faibles de la journée. Selon le document officiel de spécifications des produits de l'ICE, le pic de volume quotidien du Brent se concentre sur la période diurne européenne.

En zoomant sur la minute anormale du 22 mars, le contraste est plus frappant. Selon le détail des transactions LSEG cité par CBS, le volume normal par minute sur cinq jours autour de cette période était d'environ 700 lots. Cette minute-là, 6 200 lots ont été traités, soit environ 9 fois plus que d'habitude. La longue barre bleue sur le graphique représente cette minute. Les autres barres grises, collées au bas du graphique, représentent les autres minutes de cette même heure.

La signification de cette comparaison est que cette explosion de volume, 9 fois supérieure, ne s'est pas produite durant la période de plus forte liquidité, mais s'est concentrée sur la minute où le carnet d'ordres était le plus mince. Paul Krugman, écrivant à ce sujet sur son Substack, a utilisé une métaphore, disant que c'était comme « klaxonner avec un camion dans une rue déserte au milieu de la nuit » : soit les auteurs ne se souciaient pas d'être entendus, soit ils avaient une raison impérative d'agir à ce moment précis.

Trois transactions de même sens

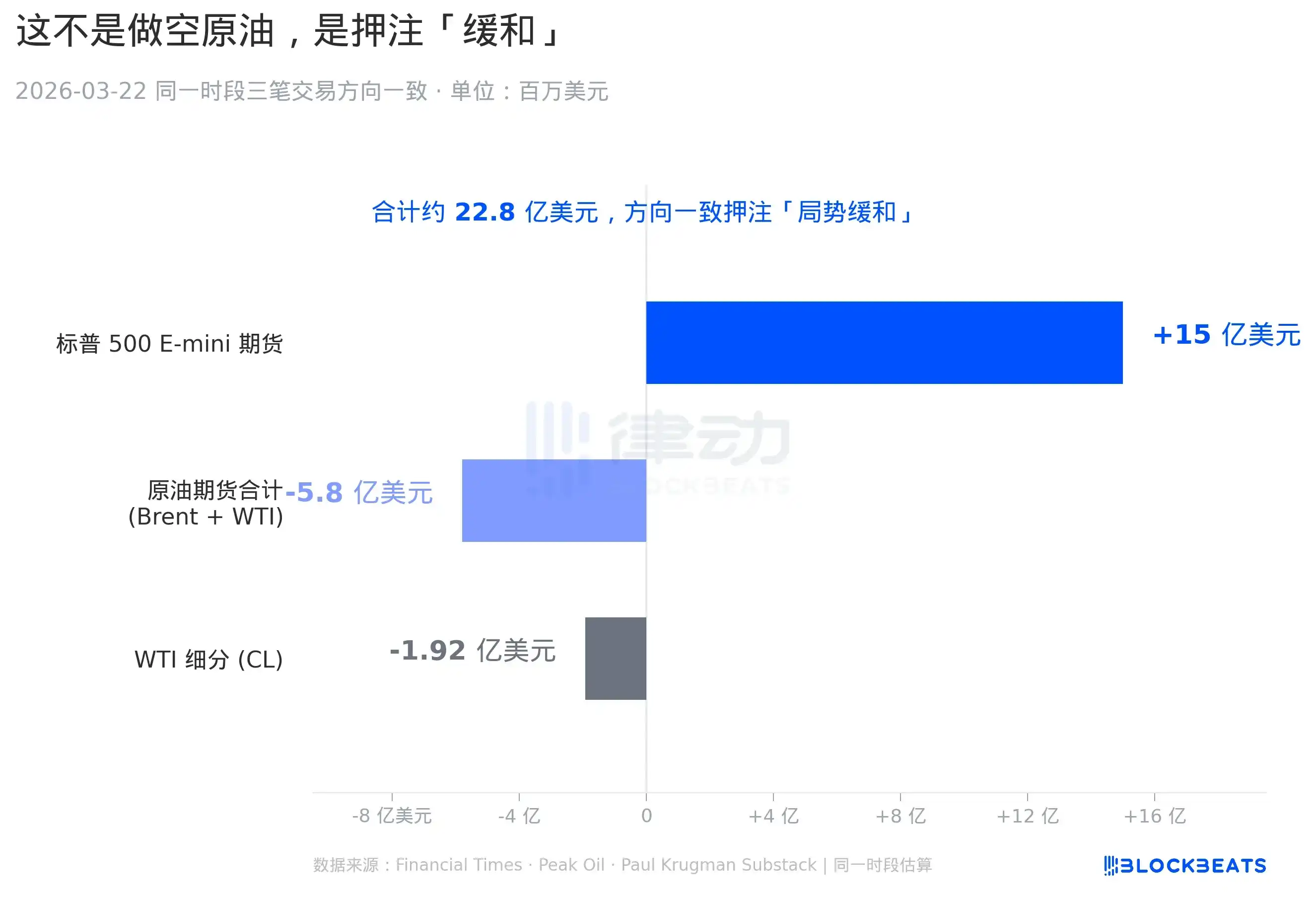

Ce graphique montre l'autre moitié, moins remarquée dans de nombreux articles, de l'anomalie du 22 mars. Des articles de suivi du Financial Times et de Peak Oil fin mars mentionnaient que, durant la même période, outre cette vente à découvert de 580 M$ sur le pétrole, deux autres positions cohérentes avaient été prises : un achat d'environ 1,5 milliard de dollars de contrats à terme E-mini sur le S&P 500, et une autre vente à découvert indépendante de 192 millions de dollars sur le WTI (contrat CL).

Les « contrats à terme E-mini sur le S&P 500 » sont les contrats à terme sur indice actions américain les plus actifs en bourse, un contrat représentant environ 250 000 dollars de valeur de l'indice S&P 500, c'est un outil standard pour les institutions qui couvrent le sens général du marché actions américain. « Acheter des E-mini » équivaut à parier sur une hausse des marchés américains. La « vente à découvert supplémentaire sur le WTI » consistait à ajouter séparément une position short sur une autre ligne de produits dérivés pétroliers (le WTI négocié aux États-Unis). Prises ensemble, ces trois positions représentaient une valeur notionnelle d'environ 22,8 milliards de dollars.

En isolant ces trois ordres, ils ressemblent davantage à une opération pairée (paired trade) de sens parfaitement cohérent, pariant sur le même scénario macroéconomique : un apaisement des tensions américano-iraniennes. Comment un apaisement affecterait-il les marchés ? La peur sur l'approvisionnement pétrolier s'estompe, les cours du pétrole baissent. La prime de risque géopolitique disparaît, les marchés actions rebondissent. Ces trois positions, combinées, forment justement la combinaison la plus pure pour profiter de ce scénario. Paul Krugman a résumé en disant : « Si vous saviez que vous alliez voir les mots 'discussions constructives' dans deux heures, ce sont les trois ordres que vous passeriez. »

Le même scénario, présent sur les marchés prédictifs

Si l'on déplace la perspective du marché des contrats à terme vers le marché prédictif cryptographique Polymarket, on observe une image presque miroir identique.

Polymarket est une plateforme de contrats de prédiction binaires built sur Ethereum, où les utilisateurs parient sur la survenance ou non d'un événement, les cotes étant déterminées par les participants eux-mêmes, et les gagnants se partagent l'argent une fois le résultat confirmé. Toutes ses transactions sont on-chain, et n'importe qui peut consulter l'historique de chaque portefeuille.

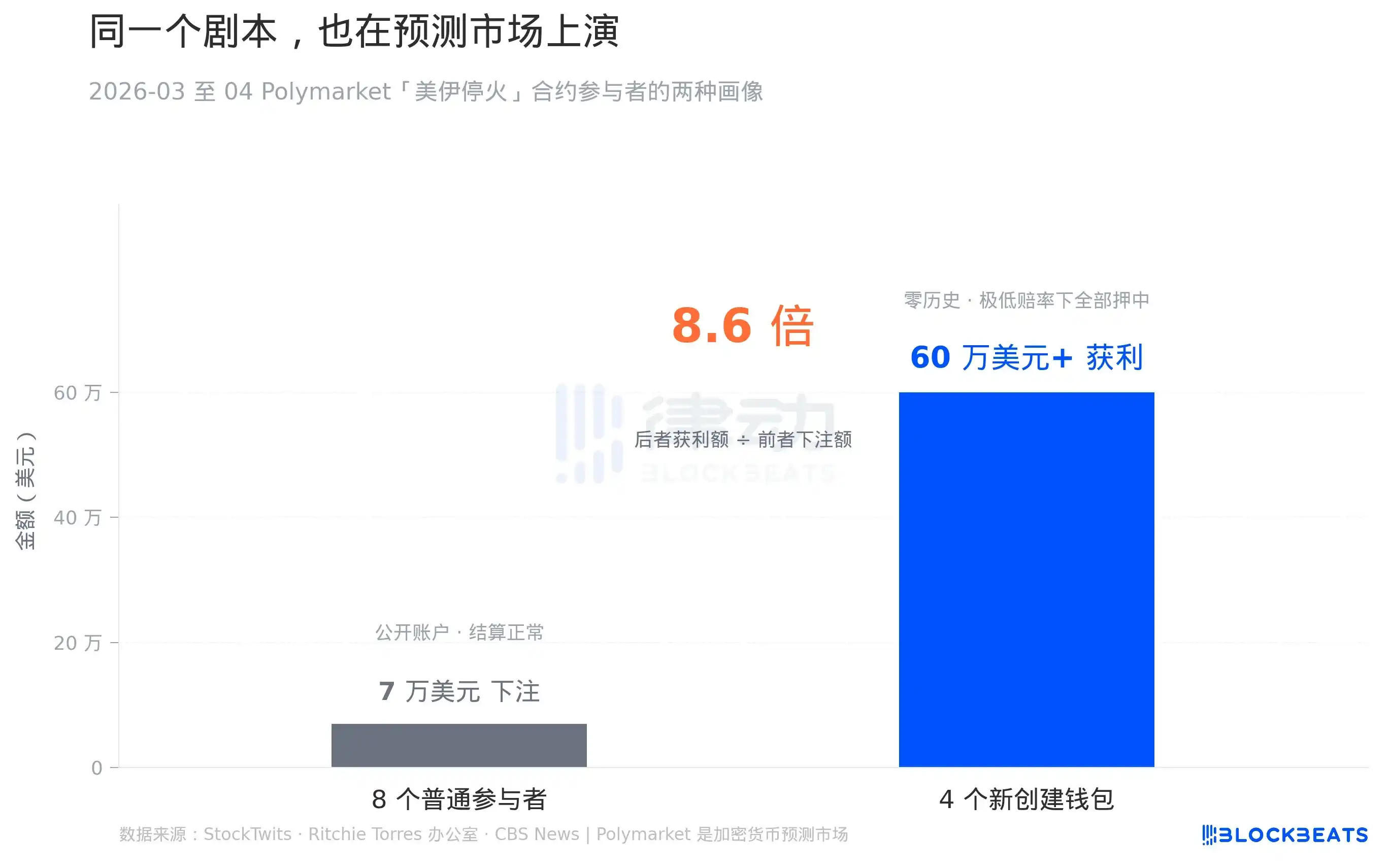

Selon les données on-chain citées par StockTwits, durant la dernière semaine du contrat Polymarket « Un cessez-le-feu USA-Iran dans les 30 jours ? », 8 comptes correspondaient à un « profil normal », tous d'anciens comptes publics, ayant parié au total environ 70 000 dollars, avec des gains et des pertes, sans point suspect dans le processus de règlement. Mais simultanément, 4 autres comptes avaient un profil complètement différent ; ces 4 portefeuilles venaient tout juste d'être créés à l'approche de l'événement, sans aucun historique de transaction on-chain antérieur. Leur première action après leur apparition a été de parier lourdement sur « cessez-le-feu » à des cotes très basses (c'est-à-dire à un moment où le marché jugeait très probable l'absence de cessez-le-feu). Tous ont gagné, avec un profit combiné dépassant 600 000 dollars.

70 000 contre 600 000, le ratio est de 8,6, le montant gagné par ces derniers étant environ neuf fois le montant total misé par les premiers. Selon les règles de règlement de Polymarket, le gain = mise × (1 / cote). Pour gagner 600 000 dollars en une semaine, cela signifie que ces 4 portefeuilles ont soit fait des paris très importants à un moment où la cote était très basse (le marché jugeant très probable le 'non cessez-le-feu'), soit ont parié de manière fragmentée plusieurs fois ; les données on-chain indiquent la première hypothèse.

Le bureau de Ritchie Torres a mentionné ce détail dans sa lettre à la SEC et la CFTC, le citant parallèlement à l'anomalie des contrats à terme sur le pétrole comme preuve d'un « signal synchrone multi-marchés ». C'est aussi pourquoi Torres avait déjà poussé en mars un projet de loi sur le délit d'initié sur les marchés prédictifs visant spécifiquement Polymarket. Pour lui, l'affaire des contrats à terme sur le pétrole n'est pas un incident isolé.

Y aura-t-il vraiment une enquête ?

Regardons d'abord la réalité au niveau fédéral. Selon le rapport sur l'application de la loi pour l'exercice 2025 publié par la SEC début avril, le nombre de nouvelles affaires engagées par la SEC sur l'année écoulée s'élevait à 313, son plus bas niveau sur dix ans, en baisse de 27 % par rapport aux 583 affaires de l'exercice 2024. Du côté de la CFTC, aucun rapport annuel équivalent n'a été publié simultanément, mais deux cabinets d'avocats suivant l'activité de enforcement de la CFTC, Sullivan & Cromwell et Skadden, ont indiqué dans leurs commentaires publiés début avril que la division enforcement de la CFTC avait nettement ralenti début 2025.

Mais environ une semaine avant la lettre de Torres, la CFTC venait justement d'annoncer ses 5 priorités d'enforcement pour 2026. Selon la synthèse de Sullivan & Cromwell, la première était le « délit d'initié, y compris sur les marchés prédictifs », la seconde la « manipulation de marché, particulièrement sur les marchés de l'énergie ».

La subtilité ici est que la CFTC elle-même a placé verbalement ce sujet en tête de liste, mais historiquement, la CFTC a rarement engagé des poursuites pour des « transactions anormales ponctuelles » sur les marchés à terme. Les affaires réellement menées à bien par le passé sur les matières premières énergétiques, comme les sanctions contre Trafigura, Freepoint et TotalEnergies en 2024, concernaient toutes des manipulations de long terme de gré à gré, sur des cycles de 2 à 4 ans, et non une simple vente à découvert anormale sur les écrans.

Ce qui pourrait vraiment faire aboutir cette affaire est une autre piste. Selon des reportages d'OilPrice.com et de Peak Oil, la Procureure générale de l'État de New York, Letitia James, suit depuis avril 2025, en utilisant le Martin Act de l'État de New York, une série de transactions « au timing précis, à haut rendement, et liées aux déclarations publiques de Trump ».

Le Martin Act est la loi de l'État de New York contre la fraude boursière. Il a une propriété clé que n'ont pas les lois fédérales : le ministère public n'a pas besoin de prouver que l'accusé avait l'intention subjective de frauder délibérément. Il suffit de prouver que l'opération elle-même présente objectivement des caractéristiques frauduleuses pour engager des poursuites. Pour des événements de type « latence précise », l'intention délibérée subjective est justement l'élément le plus difficile à prouver dans une affaire fédérale de délit d'initié.