在FTX崩溃后,DCG旗下的比特币信托基金(GBTC)负溢价幅度不断攀升,并达到了历史最高的46%,这侧面反映了投资者对于灰度背后抵押品的极端不信任和行业迈入深熊的现实。

什么是灰度(Grayscale)?

灰度拥有全球最大的比特币信托基金——GBTC,占所有可用BTC的3.5%。灰度的诞生让合规投资者第一次可以持有合规的比特币敞口,也标志着这项资产走入主流视野。

和传统的美国股权基金直接持有的公司的股份,GBTC价值来自其直接持有的BTC,并在OTCQX(美国场外交易市场)上公开交易。

灰度的持币及历史表现

1.持有673000枚BTC,占所有可用BTC的3.5%。GBTC当前价值为106亿美元,而2周前为135亿美元。

2.持有300万枚ETH,目前价值是36亿美元,而2周前为48亿美元。

2018年:GBTC在13个月里暴跌90.5%才触底。

2022年:目前GBTC下跌了85%以上,且仍在下跌。

上周五,为了安抚市场情绪加密货币交易所Coinbase证明了Grayscale在持有的数字资产产品的安全性,并公布了各项资产的储备。

灰度的出现负溢价的原因

担心内部风控问题

Grayscale和Genesis都是DCG的子公司,且Genesis负责Grayscale新份额的发行,担心两者之间存在利益输送似乎理所应当。

11月16日,GenesisTrading宣布暂停其贷款部门的赎回和发放贷款后,人们对Grayscale的稳健性担忧加剧。

此外,DCG也是GBTC的最大持有者,拥有4.1%的GBTC份额。GBTC面临的问题是它已被更好的比特币工具替代。

信托产品的缺陷

早期GBTC是合格交易者为数不多的可投资标的,并且随着加密行业的扩张管理规模和溢价都在高位。

其后,加拿大开始推出第一只交易所支持的比特币ETF,收费仅为Grayscale的一半,还提供了更大的流动性,且无需支付溢价,GBTC从此开始走向没落。

当前,GBTC没有套利机制来使交易价格逼近内在标的物的公允价格且GBTC份额不能兑换实物比特币只能通过场外交易市场出售。若想要平抑溢价而进行回购,Grayscale也需要获得SEC的批准才能完成,而这在Gary Gensler的管理下,难如登天。

美国SEC主席Gary Gensler阻止GBTC转向ETF

尽管Grayscale出于保护投资者的初衷,希望将GBTC转换为“现货”比特币ETF,以消减负溢价。但是SEC坚决不允许,该机构以担心潜在欺诈和操纵行为的理由拒绝效仿其他地方的监管机构批准现货比特币ETF。

目前,Grayscale正在起诉SEC,要求获得转换GBTC的权利。但是不断扩大的GBTC负溢价表明几乎没有市场参与者认为SEC会有所松口。

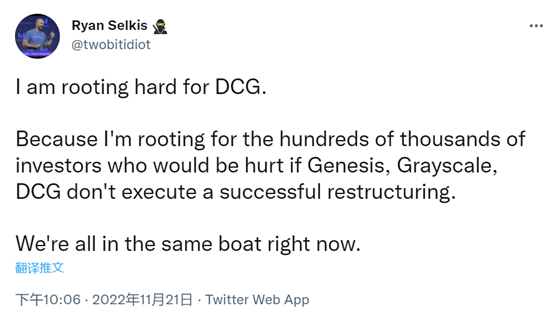

Messari创始人Ryan Selkis不止一次表达其对Gary Gensler的厌恶,理由是:

毕竟SEC继续允许投资者交易GBTC,却不批准可以解决GBTC折扣问题的路径,这实在过于荒谬。这可能只是Gary Gensler的一种权术。

负溢价可能会持续

由于市场近期偏弱、Coinbase的信用受到质疑、SEC口风不改,近期我们可能难以看到GBTC的负溢价收敛。

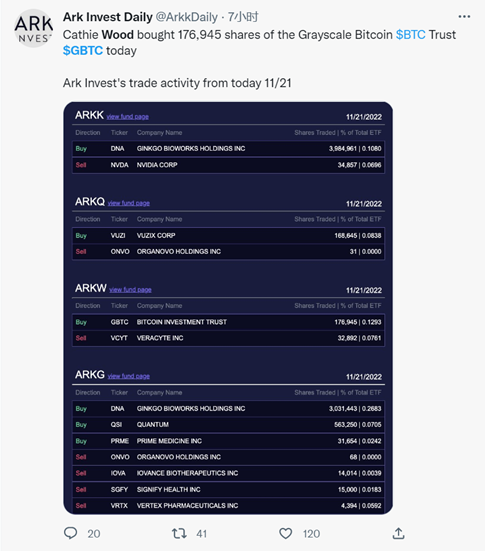

长期投资者如ARK正不断买入打折的GBTC,这可能是市场在熊市为数不多用真金白银给Crypto行业投下信任票的行为了。

Grayscale正在成为预测凶吉的金丝雀

这次Grayscale的负溢价之所以能够到如此深度,与自身和Genesis和DCG的联系密不可分。DCG和Genesis作为Grayscale的母公司和兄弟公司,总是令人怀疑是三者之间否存在深度的关联交易。

Coinbase的证明,可以打消市场的部分猜疑。而ARK则用实际行动为Coinbase投下信任票。看来金丝雀暂时还活着,煤矿瓦斯并未过量。

Grayscale背后的DCG和Genesis会是接下来的多米诺骨牌吗?

Genesis是可以开展Token借贷的纽约持牌机构。它被允许为机构投资者和高净值投资者提供BTC、ETH、ETC、BCH、XRP、Litecoin和Zcash等Token的经纪交易。

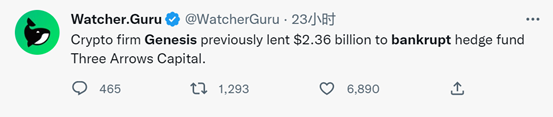

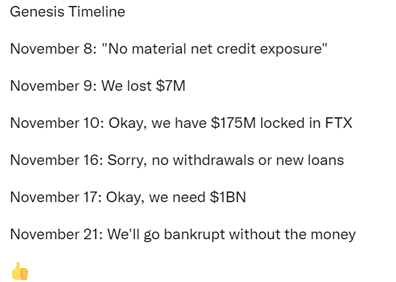

早先,市场普遍认为Genesis在3AC破产事件中已经受到重创。这一观点并非空穴来风,在3AC破产后,Genesis向3AC索赔12亿美元的消息曾经冲上头条。近期,Genesis被确认向3AC借款23.6亿美元。

在11月的FTX暴雷后,由于Genesis的贷款部门在FTX账户中的1.75亿美元无法提款,其在11月16日宣布停止赎回和新贷款发放服务,于是市场开始关注这一轮新风暴。

不久前市场开始传言,Genesis母公司DCG欠Genesis超过11亿美元,市场不安程度开始加剧。近期Genesis转向币安和Apollo等巨头寻求帮助,但币安在尽调后宣布无法接手Genesis。

Genesis与DCG的潜在关联交易让双方深度绑定,如果Genesis倒下,相应的关联方恐怕也难以独善其身,届时恐怕会波及传统金融世界。

下一步:Genesis的剧本会和FTX一样吗

我们目前看到的是Genesis正在努力避免破产的命运。

乐观情况下,Genesis以及DCG和债务方谈好债务展期问题。毕竟Grayscale每年依然给DCG贡献2%的管理费用,利益关联方可以采用以时间换空间的方式等待行业好转。加密冬天可能会很快结束。

中性偏乐观情况下,DCG和Genesis整体打包出售,行业依然显示某种坚韧。加密冬天将会持续较短的时间后引来改观。

中性偏悲观情况下,一旦Genesis破产DCG必然倒下, Gemini以及传统金融机构等关联方可能也会被拉下马。加密市场的风险外溢的将被摆上监管者的案桌,接下来,Tether的资产负债表将被监管者放在显微镜下检查,这个Crypto的冬天可能会令人更加痛苦,BTC会进一步下探。

极度悲观情况下,Coinbase对Grayscale的抵押物撒谎,整个Crypto行业恐怕将受到最为严格的管制,比特币大概率会轻易击穿10,000美元,行业恐重回史前时代。

总结

在DCG和Genesis的FUD情绪的不断放大下,Grayscale的负溢价率达到历史新高。虽然暂时SEC很难允许Grayscale将资产转为ETF,但是拉长时间轴看,打折后的GBTC对应的价格大约为8500美元左右,看起来已经拥有了足够的吸引力了。

Grayscale也为DCG和Genesis提供了一条稳定的现金流,成为了市场的缓冲垫。

沉舟侧畔千帆过,病树前头万木春!Stay SAFU!