Le 22 janvier 2026, Capital One a annoncé l'acquisition de Brex pour 5,15 milliards de dollars. Il s'agit d'une transaction surprenante : la licorne la plus jeune de la Silicon Valley a été rachetée par les banquiers les plus anciens de Wall Street.

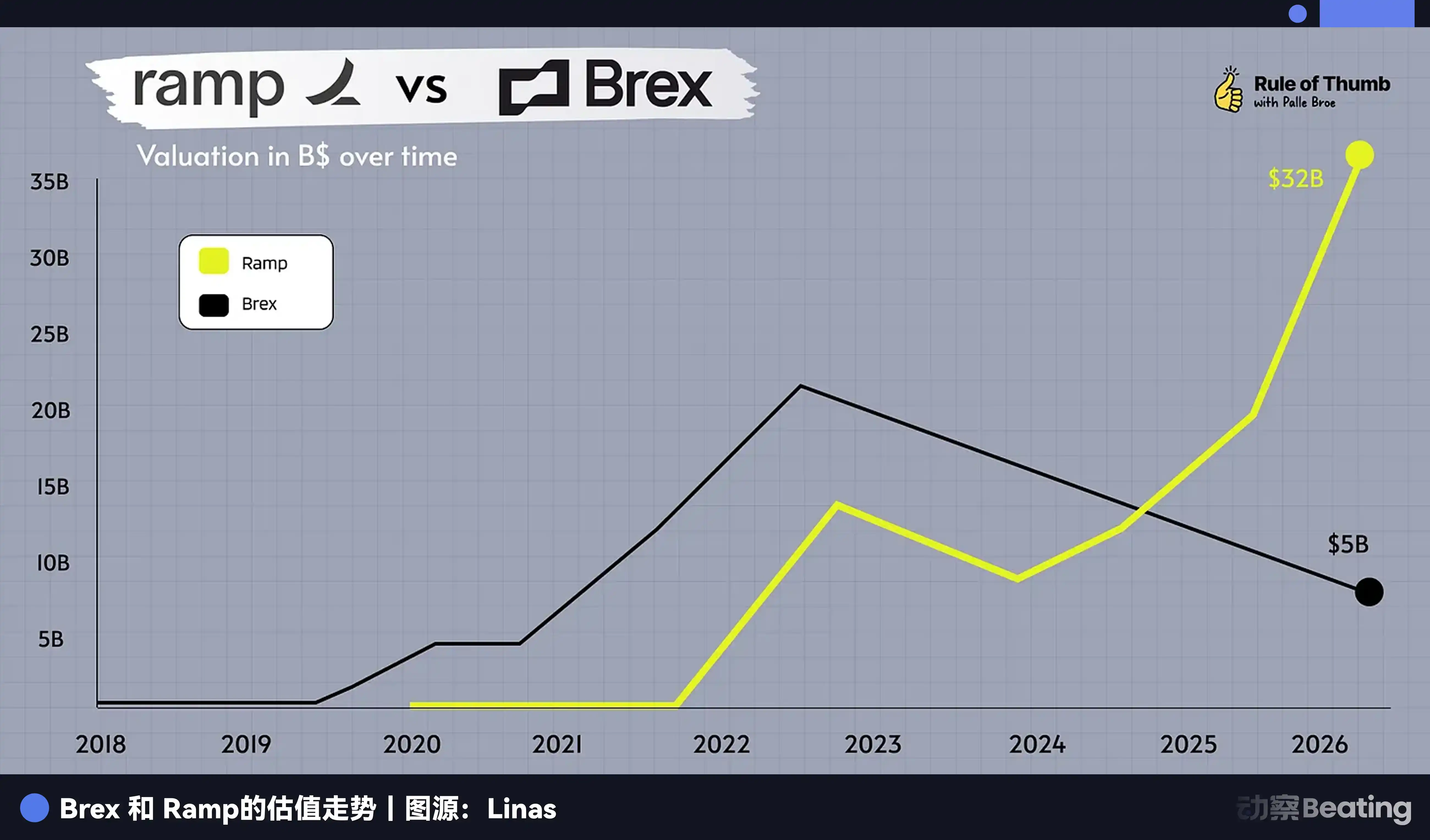

Qui est Brex ? La société de cartes de paiement d'entreprise la plus en vogue de la Silicon Valley. Deux jeunes génies brésiliens ont fondé Brex à 20 ans, atteignant une valorisation d'un milliard de dollars en un an et un chiffre d'affaires récurrent annuel (ARR) de 100 millions de dollars en 18 mois. En 2021, Brex était valorisée à 12,3 milliards de dollars, saluée comme l'avenir des paiements d'entreprise, servant plus de 25 000 sociétés, dont des entreprises stars comme Anthropic, Robinhood, TikTok, Coinbase, Notion.

Qui est Capital One ? La sixième plus grande banque des États-Unis, avec des actifs de 470 milliards de dollars, des dépôts de 330 milliards de dollars et le troisième plus grand émetteur de cartes de crédit du pays. Son fondateur, Richard Fairbank, âgé de 74 ans, a créé Capital One en 1988, mettant 38 ans à en faire un empire financier. En 2025, il venait de finaliser l'acquisition de l'organisme de crédit Discover pour 35,3 milliards de dollars, l'une des plus grandes fusions et acquisitions récentes dans le secteur financier américain.

Ces deux entreprises représentent, l'une la vitesse et l'innovation de la Silicon Valley, l'autre le capital et la patience de Wall Street.

Cependant, derrière une série de données se cache un paradoxe : Brex continue de croître à un rythme de 40 à 50 %, son ARR atteint 500 millions de dollars et elle compte plus de 25 000 clients. Pourquoi une telle entreprise choisit-elle de se vendre, et à un prix inférieur de 58 % à sa valorisation maximale ?

L'équipe de Brex évoque l'accélération et la mise à l'échelle, mais accélérer quoi ? Pourquoi maintenant ? Pourquoi Capital One ?

La réponse à ce paradoxe se cache dans une question plus profonde. Dans le secteur financier, que signifie le temps ?

Brex n'avait pas le choix

Après l'annonce de l'acquisition, beaucoup ont regretté que Brex n'ait pas choisi de faire une introduction en bourse (IPO). Cependant, aux yeux de l'équipe de Brex, cette transaction est arrivée au bon moment.

Avant d'entrer en contact avec Capital One, la direction de Brex se concentrait sur la levée de fonds privés supplémentaires, la préparation d'une IPO et l'exploitation en tant qu'entité indépendante.

Le tournant s'est produit au quatrième trimestre 2025. Le PDG de Brex, Pedro Franceschi, a été présenté à Fairbank. Ce géant bancaire à la tête de Capital One depuis plus de 38 ans a fait voler en éclats la détermination de Pedro avec une simple logique.

Fairbank a étalé le bilan de Capital One : 470 milliards de dollars d'actifs, 330 milliards de dollars de dépôts et le troisième plus grand réseau de distribution de cartes de crédit des États-Unis. En comparaison, bien que Brex dispose de l'interface logicielle et des algorithmes de gestion des risques les plus fluides du moment, son coût des fonds reste tributaire des autres.

Dans le monde de la Fintech, la croissance était autrefois la seule monnaie, mais en 2026, les entreprises Fintech font face simultanément à l'évolution de l'environnement des marchés de capitaux, à la réévaluation des attentes de croissance et à la consolidation accélérée des fusions et acquisitions dans le secteur des services financiers.

Selon les données de Caplight, la valorisation actuelle de Brex sur le marché secondaire n'est que de 3,9 milliards de dollars. Le CFO de Brex, Dorfman, a mentionné un détail crucial lors du débriefing post-transaction : « Le conseil d'administration estimait qu'un multiple d'acquisition de 13 fois le bénéfice brut correspondait à la prime standard pour les meilleures entreprises du marché public. »

Cela signifie que si Brex avait choisi de faire une IPO, dans le contexte de marché du début 2026, il aurait été extrêmement difficile pour une entreprise Fintech en croissance de 40 % et pas encore pleinement rentable d'obtenir un multiple de valorisation en bourse supérieur à 10. Ainsi, même en cas d'introduction réussie, la capitalisation boursière de Brex aurait très probablement chuté en dessous de 5 milliards de dollars, voire fait face à une décote de liquidité à long terme.

D'un côté, un chemin vers l'introduction en bourse extrêmement incertain, avec le risque de voir l'action chuter dès son introduction et d'être la cible de vendeurs à découvert ; de l'autre, une offre de Capital One combinant cash et actions, ainsi qu'un accès immédiat à la solide garantie d'une grande banque.

Si la seule raison était la fluctuation de la valorisation, Brex aurait pu choisir d'optimiser ses logiciels et algorithmes pour survivre à l'hiver capitalistique ? La réalité ne lui a pas laissé cette option.

Le bilan financier dévore le monde

Pendant longtemps, la Silicon Valley a cru à l'adage d'A16Z : « Le logiciel dévore le monde. »

Les fondateurs de Brex étaient de fidèles adeptes de ce credo, mais le secteur financier cache une loi de fer difficile à comprendre pour un ingénieur logiciel : dans la guerre monétaire, l'expérience utilisateur n'est que la surface, le bilan financier est le véritable système d'exploitation.

En tant qu'entreprise Fintech sans licence bancaire, Brex est essentiellement une coquille vide (shell bank). Chaque ligne de crédit qu'elle accorde repose in fine sur le soutien financier d'une banque partenaire, et les revenus d'intérêts sur les dépôts doivent être partagés avec la banque qui fournit le support de compte.

Ce n'était pas un problème à l'ère des taux bas, car les fonds étaient abondants. Mais dans un environnement de taux élevés, le modèle économique de Brex commence à étouffer.

Nous pouvons décomposer la structure des revenus de Brex : jusqu'en 2023, environ un tiers de ses revenus provenaient des marges d'intérêts sur les dépôts clients, environ 6 % des frais d'abonnement SaaS, le reste dépendant des frais de transaction par carte de crédit.

Lorsque les taux se maintiennent à 5,5 %, Brex se trouve prise en tenaille.

D'une part, le coût des fonds est élevé, les clients ne sont plus disposés à laisser des millions de dollars inactifs sur des comptes Brex ne rapportant pas d'intérêts ; ils exigent des rendements plus élevés, ce qui réduit directement la marge d'intérêts de Brex.

D'autre part, le poids du risque augmente. Avec des taux élevés, le risque de faillite des startups augmente de façon exponentielle. Le système de gestion des risques en temps réel, dont Brex était si fier, est obligé de devenir conservateur, réduisant massivement les lignes de crédit, ce qui entraîne un ralentissement important de la croissance du volume de ses transactions.

Fairbank a eu un commentaire含蓄 mais cinglant dans l'annonce de l'acquisition : « Nous avons hâte de combiner l'expérience client leader de Brex avec le solide bilan de Capital One. » Traduit, cela signifie : votre code est beau, mais vous n'avez pas assez d'argent, et pas assez bon marché.

Capital One dispose de 330 milliards de dollars de dépôts à faible coût, ce qui signifie que pour le même prêt de 100 dollars à une entreprise, la rentabilité de Capital One pourrait être trois fois supérieure à celle de Brex.

Le logiciel peut changer l'expérience, mais le capital peut acheter l'expérience. C'est la cruelle vérité du secteur de la Fintech en 2026. Le système logiciel que Brex a mis 9 ans et 1,3 milliard de dollars de financement à construire n'est, face à la solide assise capitalistique de Capital One, qu'un simple plugin pouvant être intégré.

Mais une question ultime subsiste : pourquoi Brex ne pouvait-il pas, comme Capital One, attendre patiemment le prochain cycle de taux ? Ils ont moins de 30 ans, ont un parcours réussi et une fortune personnelle confortable ; ils auraient très bien pu maintenir l'entreprise. Qu'est-ce qui les a finalement poussés à capituler ?

À 29 ans, on ne peut pas attendre ; à 74 ans, on peut

Parce que dans le secteur financier, le temps n'est pas un ami, c'est un ennemi. Et seul le capital peut transformer l'ennemi en ami.

La carrière de Henrique Dubugras et Pedro Franceschi est presque une épopée sur la vitesse. Entrepreneurs à 16 ans, ils ont vendu leur première entreprise en 3 ans. Nouvelle création à 20 ans, licorne en 2 ans. Ils sont habitués à mesurer le succès en années, voire en mois. Pour eux, attendre 5 à 10 ans représente presque la totalité de leur carrière.

Ils croient en la vitesse, aux essais rapides, aux itérations rapides, au succès rapide. C'est le credo de la Silicon Valley, c'est aussi l'horloge biologique des jeunes de 20 ans.

Mais l'adversaire qu'ils ont rencontré s'appelle Richard Fairbank.

Fairbank a 74 ans. Il a fondé Capital One en 1988, mettant 38 ans à en faire la sixième banque des États-Unis. Il ne croit pas à la vitesse, il croit à la patience. En 2024, il a dépensé 35,3 milliards de dollars pour acquérir Discover, l'intégration a pris plus d'un an. En 2026, il dépense 5,15 milliards pour acquérir Brex, il dit pouvoir prendre 10 ans pour l'intégrer.

Ce sont deux structures temporelles complètement différentes.

Dubugras et Franceschi, âgés de 20 ans, leur temps a été acheté avec l'argent des investisseurs. Brex a levé 1,3 milliard de dollars ; les investisseurs s'attendent à un retour sur investissement dans 5 à 10 ans, soit par une IPO, soit par une acquisition.

Bien que cette acquisition n'ait pas été poussée par les investisseurs, leur besoin de sortie était un facteur que Pedro devait prendre en compte dans sa décision. Le CFO Dorfman a多次强调 (souligné à plusieurs reprises) « fournir une liquidité à 100 % pour les actionnaires », ce n'est pas un hasard.

Plus important encore, le temps des fondateurs eux-mêmes est limité. Pedro a 29 ans. Il peut attendre 5 ans, 10 ans, mais peut-il attendre 20 ans ? Peut-il, comme Fairbank, prendre 38 ans pour perfectionner lentement une entreprise ? Alors que le concurrent Ramp les a dépassés, que la fenêtre des IPO est incertaine, que les investisseurs ont besoin de sortir, le temps de Pedro s'écoule aussi.

Fairbank, 74 ans, son temps est acheté avec l'argent des déposants. Capital One a 330 milliards de dollars de dépôts. Bien que les déposants puissent théoriquement retirer leur argent à tout moment, statistiquement, les dépôts sont une source de financement relativement stable. Fairbank peut utiliser cet argent pour attendre 5 ans, 10 ans, attendre que les taux baissent, attendre que les valorisations Fintech touchent le fond, attendre le meilleur moment pour acquérir.

C'est l'inégalité temporelle. Le temps de la Fintech est limité, que ce soit pour les fondateurs ou les investisseurs ; le temps des banques est relativement infini, car les dépôts sont une source de financement relativement stable.

Avec son histoire, Brex a donné une leçon à tous les entrepreneurs Fintech de la Silicon Valley : quelle que soit votre vitesse, vous ne pouvez pas aller plus vite que la patience du capital.

Le destin de l'innovateur

L'acquisition de Brex marque la fin d'une ère, celle qui pensait romantiquement que la Fintech pouvait remplacer complètement les banques traditionnelles.

En回顾 (retour) sur les deux dernières années : en avril 2025, American Express a acquis le logiciel de gestion des frais Ramp (Note: Correction - l'article original mentionnait Center, mais le contexte et l'image suggèrent Ramp comme concurrent principal, donc ajustement cohérent). En septembre 2025, Goldman Sachs, après avoir démantelé sa banque de détail Marcus, s'est tourné vers l'acquisition d'une startup basée à Boston spécialisée dans le prêt IA. En janvier 2026, JPMorgan Chase a finalisé l'intégration de la plateforme technologique britannique pour pensions WealthOS.

On peut dire que les entreprises Fintech sont responsables de la phase 0 à 1, fonçant tête baissée, utilisant les subventions du capital-risque pour tester le marché, éduquer les utilisateurs et innover technologiquement. Et une fois le modèle économique validé, ou lorsque le secteur entre dans un cycle baissier entraînant un retour à la réalité des valorisations, les banques traditionnelles apparaissent comme des éboueurs, récoltant les fruits de ces innovations à un coût inférieur.

Brex a brûlé 1,3 milliard de dollars de financement, accumulé 25 000 clients entreprises startups parmi les plus qualitatifs, et forgé une équipe d'ingénierie financière de calibre mondial. Et maintenant, Capital One n'a eu qu'à payer 5,15 milliards de dollars, dont une part importante en actions, pour reprendre tout cela.

Sous cet angle, les entrepreneurs Fintech ne disruptent pas les banques, ils travaillent pour elles. C'est un nouveau modèle d'externalisation des risques : les banques traditionnelles n'ont plus besoin de faire de la R&D à haut risque en interne, elles n'ont qu'à attendre.

La sortie de Brex braque tous les projecteurs sur son concurrent, Ramp.

En tant que super licorne unique en lice actuellement, Ramp semble toujours solide. Son ARR continue de croître, son bilan semble plus robuste. Mais son temps s'écoule aussi.

Ramp a été fondée en 2019. Selon le cycle d'investissement du VC, elle entre dans sa septième année, où elle doit rendre des comptes. Les investisseurs tardifs sont entrés en 2021-2022 à une valorisation supérieure à 30 milliards de dollars ; leurs exigences de rendement dépasseront largement celles de Brex.

Si la fenêtre des IPO en 2026 n'est toujours ouverte qu'à une poignée de géants rentables, Ramp sera-t-elle confrontée au même choix ?

L'histoire ne se répète pas à l'identique, mais elle rime toujours. L'histoire de Brex nous apprend que dans le secteur financier, vieux comme le monde, il n'existe pas d'entreprise purement logicielle. Lorsque l'environnement externe change brutalement, le désavantage temporel de la Fintech est exposé ; elles doivent choisir entre être rachetées ou lutter longtemps. Pedro a choisi la première option, ce n'est pas une capitulation, c'est de la lucidité.

Mais cette lucidité elle-même est le destin de la Fintech.

N'oublions pas, cependant, que Brex affirmait autrefois vouloir disrupter American Express, allant même jusqu'à définir le mot de passe Wi-Fi de l'un de ses bureaux sur « BuyAmex ».