3 июня Ассамблея штата Калифорния 78 голосами «за» и «против» приняла законопроект (AB) 1052, который распространит на криптовалюту действие законов штата о невостребованном имуществе и позволит Калифорнии завладеть криптовалютой на биржевом счете пользователя, если он не совершил «акта права собственности» в течение трех лет.

К таким действиям относятся совершение транзакций, таких как покупка или продажа, внесение или снятие средств со счета, доступ к счету или выполнение любых «других действий, которые разумно демонстрируют держателю, что владелец знает о существовании имущества».

Другая часть законопроекта позволит частным лицам и предприятиям Калифорнии принимать криптовалюту в качестве формы оплаты товаров и услуг, а также использовать криптовалюту в частных транзакциях.

“ТОЛЬКО ЧТО: Ассамблея Калифорнии приняла законопроект о регулировании цифровых активов в соответствии с законом «О невостребованном имуществе».Теперь законопроект передан в Сенат.Разъяснение закона: Активы, оставленные на бирже на 3 года, будут переданы государству, а затем могут быть востребованы владельцем”, — сообщает @Bitcoin_Laws) 4 июня 2025 г.

Теперь законопроект направляется в Сенат Калифорнии, где он может быть изменен, отклонен или передан губернатору Гэвину Ньюсому для подписания или наложения вето.

В случае принятия закон вступит в силу 1 июля 2026 года и запретит любому лицу без специального разрешения заниматься предпринимательской деятельностью в сфере цифровых финансовых активов без лицензии Департамента финансовой защиты и инноваций.

Мнения пользователей криптовалют о законопроекте разделились

Мнения по поводу нового законодательства в социальных сетях разделились: одни критики назвали законопроект превышением полномочий, в то время как другие утверждали, что существует неправильное представление о том, чего именно хотят добиться основные положения законопроекта.

Эрик Петерсон, директор по политике в некоммерческой организации Satoshi Action Fund, выступающей за биткоин, помогал разрабатывать более раннюю версию закона и заявляет, что возникли некоторые «недоразумения».

«Это обновляет законы о невостребованном имуществе, так что когда ваш биткоин передается как невостребованное имущество с биржи, он остается в форме биткоина, а не ликвидируется. Затем вы можете получить его обратно из Калифорнии в биткоинах, — сказал он. — Вместо того, чтобы продавать ваши биткоины после 3 лет бездействия, кастодианы должны перевести ваши реальные биткоины лицензированному кастодиану, выбранному государством. Биткоины хранятся в нативной форме, а не конвертируются в доллары».

По словам Петерсона, в Калифорнии уже действуют аналогичные законы для неактивных банковских счетов и брокерских счетов или эквивалентов. Новый закон также не затрагивает пользователей, которые решили самостоятельно хранить свою криптовалюту.

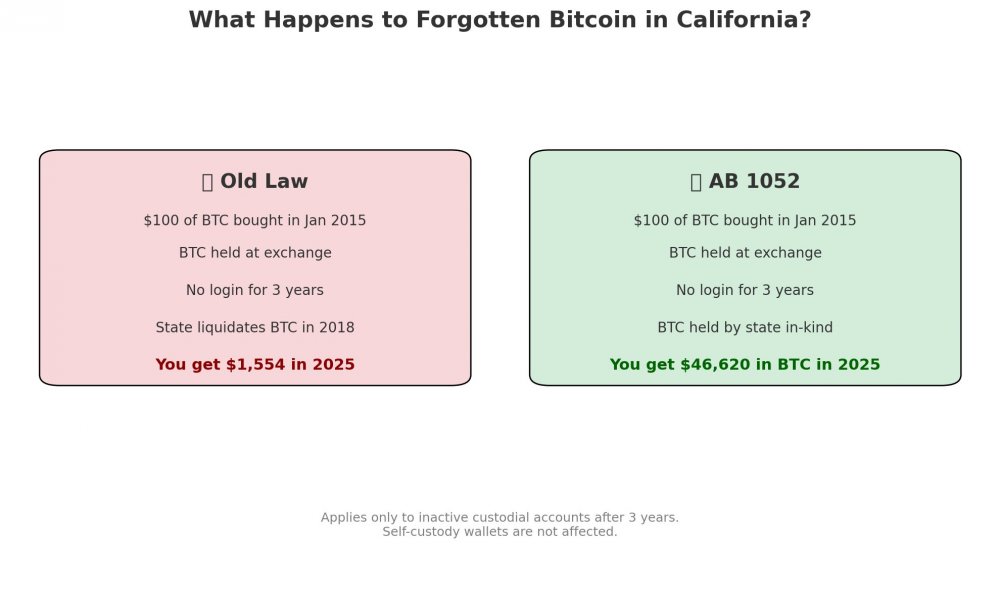

Что происходит с забытыми биткоинами в Калифорнии?

(см. иллюстрацию ниже)

AB 1052 (новый закон): $100 BTC куплено в январе 2015; BTC хранится на бирже; Без входа в систему в течение 3 лет; BTC хранится государством в натуральной форме; Получено $46 620 в BTC в 2025 году.

Старый закон: $100 BTC куплено в январе 2015 BTC; BTC хранится на бирже; Без входа в систему в течение 3 лет; Государство ликвидировало BTC в 2018 году; получено $1554 в 2025 году.

И в том, и в другом случае закон применяется только к неактивным кастодиальным счетам после 3 лет. Кошельки с самостоятельным хранением не затронуты.

Эрик Петерсон, директор по политике Satoshi Action Fund, говорит, что новый закон лучше для криптовалют, чем старый. Источник: Эрик Петерсон.

Основатель Satoshi Action Fund Деннис Портер также высказался, подчеркнув, что крайне важно «отметить, что во многих штатах существует аналогичный неработающий процесс, который необходимо исправить».

Хейли Леннон, бывший консультант по вопросам регулирования криптовалютной биржи Coinbase, также заявила, что аналогичные законы уже существуют в других штатах.

«В большинстве штатов действуют законы о невостребованном имуществе. Оно возвращается владельцу, когда тот обращается к штату», — сказала она.