昔日之辉煌,映照今朝之落寞。friend.tech 的兴衰轨迹犹如一场戏剧性的反转,令人唏嘘不已。

北京时间 9 月 8 日,friend.tech 官推发布了一则意味深长的公告,将其管理和所有权参数设置为 0x000...000,名义上是为了防止将来对其费用或功能进行任何更改,实则是对智能合约控制权的全面放手。部分社区用户将此解读项目开发的停滞与终结。

尽管 friend.tech 试图安抚市场情绪,强调此变更不会影响 Web 客户端的正常运行,且开发团队不会从智能合约或平台中抽取任何费用。但社交媒体上「friend.tech 已死」、「软 Rug」的言论蔓延开来,透露出用户对于 friend.tech 未来的忧虑与失望。

尤为值得注意的是,自 8 月份以来,friend.tech 官方推特的内容变得异常单调与机械,每日仅发布当天最热门的 5 个 Clubs 信息,除此之外再无其他新鲜内容或互动。这种变化不仅让人感受到项目团队的疲惫与无力感,或许这也正是 friend.tech 团队内心挣扎与最终放弃智能合约控制权决心的前兆。

昔日翘楚如今落寞

追溯往昔,friend.tech 的崛起之路曾是何等辉煌。起初,得益于 Paradigm 的加持、重量级 KOL 的积极参与、一码难求的设计、潜在空投预期以及货币化 KOL 价值和 IP 的新颖玩法,friend.tech 在短短两周之内便实现从 0 到 10 万 + 用户的斐然成绩,累计用户超过 91 万。

然而,时过境迁,今日的 friend.tech 却已风光不再。日活跃用户数量在最近两个月已下滑至个位数、两位数,Key 的日交易量也从昔日的 2000 万美元高点降至如今的数千美元,曾经的繁荣景象仿佛在几个月之间化为泡影。

更令人唏嘘的是,FRIEND 代币的价格也经历了断崖式下跌。从今年 5 月份的近 3 美元高点一路滑落至当前的 0.06 美元,跌幅超过 98%,市值仅剩 500 万美元。黄立成曾斥巨资购入 FRIEND 代币,如今却面临巨额浮亏,此前 1560 万美元买入的 FRIEND 现在仅价值 57 万美元,至少浮亏 1500 万美元。这也成为了 friend.tech 衰落的一个缩影。

回顾 friend.tech 的发展历程,团队内部与外部合作的不确定性也为其衰落埋下了伏笔。从与 Base 关系的微妙变化到 Friendchain 愿景的夭折,再到最终放弃将 FRIEND 代币迁移至其他链的决策,friend.tech 在战略层面的摇摆不定进一步加剧了其困境。

5 月底,friend.tech 联合创始人 Racer 暗示团队与 Base 关系不稳定有意迁出协议,6 月份, friend.tech 随即宣布与 Conduit 合作开发基于 Base 的社交专用链 Friendchain,Gas 代币为 FRIEND。之后,friend.tech 删除了此条推文,放弃 Friendchain 愿景,并遵循社区反馈决定不将 FRIEND 迁移至其他链。

同时,friend.tech 关闭 BunnySwap(内置 Swap)、Clubs 和 v1 智能合约的所有协议费用,100% 费用将归于社区内的交易者、流动性提供者和 Club Chair。此前在 friend.tech V1 中,对每笔交易收取 10% 的费用,其中一半为协议收入。

DefiLlama 数据显示,截至今日,friend.tech 共产生 6338 万美元的费用,收入达到 3166 万美元。如下图所示,friend.tech 在去年 10 月份辉煌时期曾创下单日 100 万美元以上的费用,而在 V2 版本发布后,friend.tech 费用增长基本处于停滞状态,最近一个月单日费用仅为几百美元。

来源:DefiLlama

friend.tech 因何沉寂?

friend.tech 的沉浮,如同一面镜子,映照出 Web3 社交在追求快速扩张的同时,也需警惕泡沫风险。

friend.tech 的沉寂背后,交织着多重复杂原因。首要的是其产品所蕴含的高投机性,这在一定程度上吸引了大量追求短期利益的投资者,却难以构建稳固的长期用户基础,使得用户忠诚度难以维系。其次,friend.tech 在探索市场定位的过程中,似乎未能精准找到与其核心价值相契合的细分市场,导致产品与用户需求的脱节。此外,此前过度的 PUA 策略也在一定程度上损害了 friend.tech 的声誉,使得用户对其信任度大打折扣。在团队建设与外部合作方面,friend.tech 也面临着诸多不确定性,这不仅影响了项目的执行效率,也加剧了市场对项目前景的担忧。更为关键的是,friend.tech 在战略层面的频繁摇摆不定,使得项目方向频繁调整,难以形成有效的市场影响力和用户粘性。

Web3 社交何在?

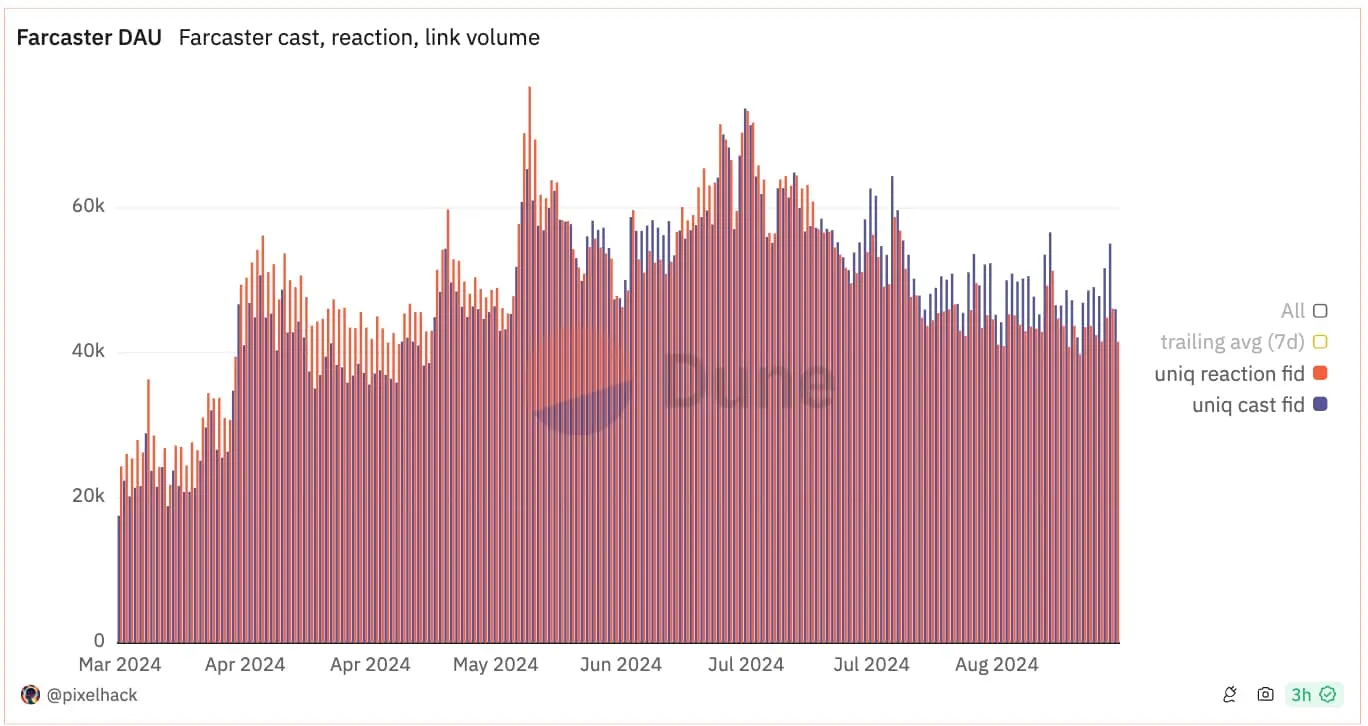

而另一边 Web3 社交领域的龙头项目 Farcaster 近期同样遭遇了用户增长与平台活跃度的双重困境。Farcaster 在年中时候每日发帖数和互动数一度在 14 万以上,这一良好势头在近一个月内出现了显著放缓,DAU 滑落至大约 10 万的水平,标志着 Farcaster 增长动能的减弱。

来源:Dune(@pixelhack)

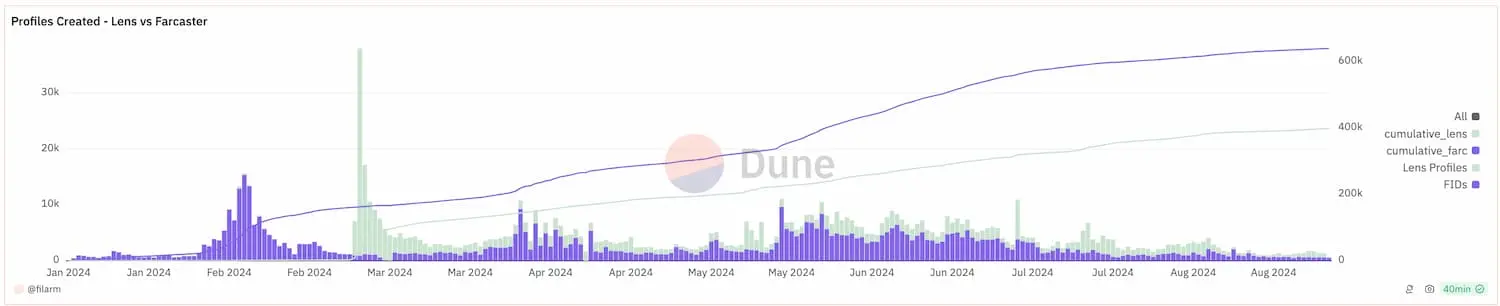

更为严峻的是,Farcaster 用户获取方面也遇瓶颈。自 2 月初以来,Farcaster 的每日新用户增长从高峰时期的 15,366 人骤降至最近两周的日均五六百人。这一数字的变化不仅揭示了新用户吸引力的大幅下滑,也映射出平台在保持用户增长动力上面临的严峻考验。除此之外,Farcaster 生态里的 Meme 也遭受重创,其中,Degen 自 5 月底触及历史高点以来,其价值已下跌超过 95%。

来源:Dune(@filarm)

这些数据不仅揭示了市场信心的动摇,也预示着 Farcaster 生态系统正经历着前所未有的压力与调整期。

反观 Telegram 通过与 TON 生态的协同发展和小程序游戏的爆发,在 Web3 社交领域的优势更加明显。而 Web3 原生社交项目要想大规模扩展,需要更加注重精准定位、降低 Web2 到 Web3 社交迁移成本、优化用户体验以及增强用户体验和信任建立等方面的工作。