撰文:Trustless Labs

最近,活跃于 EigenLayer 的流动性再质押协议 Puffer Finance 推出了名为 Based Rollups 的解决方案,尝试引入 ETH 主网验证者,为 Rollups 提供更安全、高效的去中心化方案,特别是排序器的去中心化。

作为一个经典的 LST 协议,能结合自身特点(同时支持 ETH 主网 PoS 与 Eigenlayer restaking)给出新的技术解决方案,这是一个不错的叙事扩展。

排序器的去中心化是社区关注的核心,这几乎是 Rollups 系统最薄弱的一点,并能直接影响用户的使用体验。Based Rollups 尝试将排序外包给 Layer 1 实现去中心化的排序,这不仅减少了当前 Rollups 排序器过于中心化的风险,还能显著降低交易成本和提升系统活跃性。

开发者能够像部署智能合约一样,基于 Based Rollups 架构轻松部署和管理自己的 Rollups 链,并享受以太坊的安全性和去中心化特性。

当前 Rollups 的问题

当前的 ZK 或 OP Rollups 依赖于中心化的排序器来确定交易顺序。这种中心化带来了风险,包括排序器故障和用户信任降低,以及衍生的 MEV 问题。

为了缓解这些风险,许多 Rollups 提供了「逃生舱」,一种允许用户在排序器故障时退出 Rollups 的机制,但这会增加延迟和 Gas 费用,并且可能会被恶意排序,被提取 MEV。

我们迫切地需要一个带有去中心化排序器的 Rollups。

Based Rollups 的引入

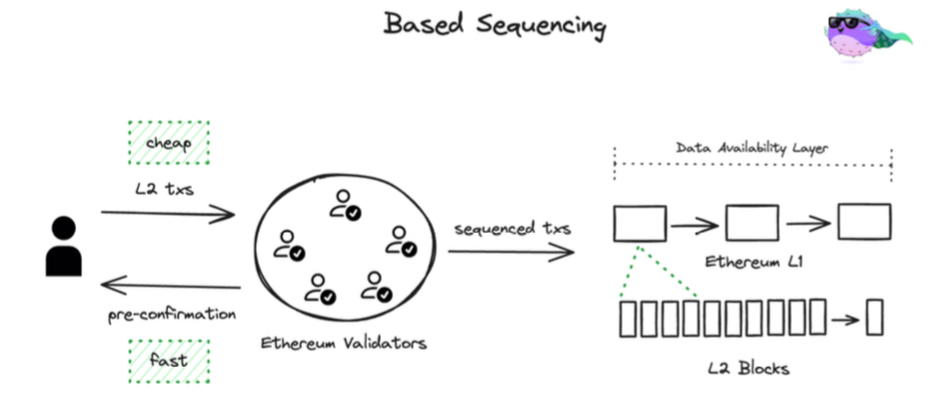

当交易顺序由 L1 确定的 Rollups 被称为 Based Rollups,由以太坊基金会的研究员 Justin Drake 于 2023 年 3 月提出。

Base Rollups 通过利用 L1 proPoSer 来确定交易顺序,实现排序去中心化。这种方法不仅继承了 L1 的活跃性和去中心化,还消除了逃生舱的需求,从而增强了 Rollups 的安全性和效率。

Based Rollups 的工作原理

在 Base Rollups 中,L1 proPoSer 可以与 L1 searchers 和 L1 builders 合作,无需许可的将 Rollups block 包含在下一个 L1 区块中。也就是说,所包含的 L2 区块的顺序以及交易的最终排序由 L1 proPoSer 确定。但是一般来说 L1 proPoSer 不会自行构建 L2 区块。相反,每个 Based Rollups block 都是由 L2 builders 构建的。也就是说,不会增加 L1 proPoSer 的工作。

Taiko 就是一个 Based Rollups,Based Rollups 的 VM 和 Rollups 执行代理作为执行层在链下执行交易,而从共识层开始就由以太坊共识层来决定交易顺序,交易数据也发布到以太坊上,最终可以在以太坊上验证交易状态。

Based Rollups 的优势

-

继承 L1 抗审查性,增强交易活跃性:由于 Based Rollups 由以太坊 L1 proPoSer 和验证者节点运营,继承了以太坊的抗审查性,因此不需要逃生舱。这保证了交易的活跃性,避免了逃生舱带来的交易延迟和不公平问题。

-

降低交易成本:基于逃生舱的交易通常会产生额外的 Gas 开销,降低传统 Rollups 的活跃性。而 Based Rollups 的交易无需支付额外的 Gas 费用,且无需验证中心化排序器的签名,不需要逃生舱或外部 PoS 共识,进一步降低了成本。

-

继承 L1 去中心化,系统更简单且安全:Based Rollups 只在链下执行交易层,排序交易的共识层、数据可见性层和验证层均在 L1 上。这重用了 L1 的 searchers-builders-proPoSer 架构,使 Based Rollups 系统非常简单,无需测序仪签名验证、逃生舱或外部 PoS 共识。L1 searchers 和区块 builders 被激励将 Rollups 区块包含在其 L1 bundles 和 L1 区块中来提取 Rollups MEV,进一步增强了 L1 的安全性。默认情况下,Based Rollups 几乎不会对 L1 质押者产生负面影响,唯一的影响是收入增加,因为大部分 MEV 流向 L1。

-

灵活的代币治理:尽管排序委托给 L1,Based Rollups 仍可以拥有治理代币来收取基本费用。当然,也可以实现无代币化,因为其正确性和公平性由以太坊保证。

Based Rollups 面临的挑战

MEV 收入被迫减少

MEV 是传统 Rollups 收入中的大头,但大多数 Based Rollups 的 MEV 流向 L1 proPoSer,这牺牲了 Based Rollups 的 MEV 收入,仍保留了从 L2 拥塞费(例如 EIP-1559 风格的 L2 基本费用)中获取收入的选项。

不过希望捕获自己的 MEV 的 Based Rollups 可能会有一些贿赂机制,比如在 L1 合约中可能会包含一个拍卖机制,例如荷兰拍,迫使批次提交者向合约支付一些 ETH。

排序灵活性受限,无法做到预确认(Pre-confirmations)

虽然 Based Rollups 在很多方面都有优势,但也面临着一些挑战,特别是与软确认(soft confirmations)相关的问题。软确认是指用户能够可靠地知道他们的交易将成功到达以太坊第 1 层(L1)的能力。

目前的 Rollups 提供预确认(Pre-confirmations ),使得用户知道他们的交易一定会被提交到 L1 上。

但是 Based Rollups 将排序委托给 L1 会降低排序灵活性,这使得它没办法做到 预确认(Pre-confirmations )和 Arbitrum 式的先到先服务 (FCFS) 排序。

而 Justin Drake 在 2023 年夏天提出用 re-staking 来解决 Pre-confirmations 的问题。使用 re-staking 来设计,其中一部分 L1 proPoSer 提交(通过 re-staking)以将 Based Rollups 块包含在他们将来提出的 L1 区块中。由于 L1 proPoSer 提前知道至少 32 个区块,因此有可能将谁指定为哪个区块的 proPoSer。

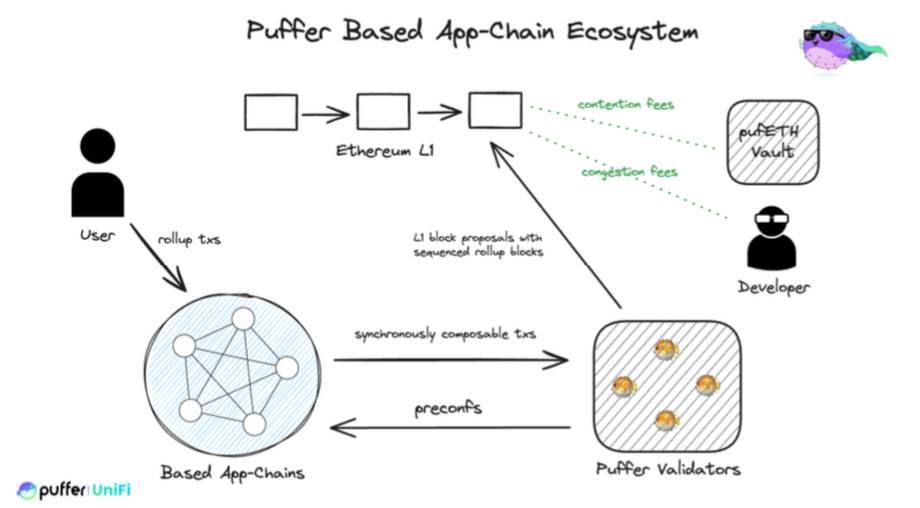

Puffer Finance 对 Based Rollups 的改进

Puffer Finance 旨在通过其 UniFi 架构将预确认与 Base Rollups 集成,提供快速(100 毫秒)确认时间,同时保持 Base Rollups 的所有优势。

预确认机制保证交易提交到 L1

预确认(pre-confirmations)保证了去中心化排序器能有效提交交易到 L1。以太坊验证者排队提议区块。如果预确认者未能履行承诺,他们将面临保证金削减等处罚,以确保更高的可靠性。这种机制让用户更有信心他们的交易确实会被纳入以太坊 L1 状态。

100ms 的快速确认

对于像 GameFi 这样的应用程序来说,软确认(soft confirmations)对确保快速响应时间(例如,大约 100 毫秒)至关重要。但是 Based Rollups 的排序器由于去中心化,这些验证者遵循 12 秒的区块生成时间,导致最小确认时间为 12 秒,这使得软确认没法快速响应。

Puffer 的 UniFi 通过将预确认(Pre-confirmations,Preconfs)与 Based Rollups 相集成,Based Rollups 能够提供与中心化排序器相当的用户体验,提供 100 毫秒的确认时间,并保证其活性。这种集成允许 Based Rollup 保留其所有原本的优势,最终解决以太坊流动性碎片化的问题,并促进更加统一和高效的 Rollup 生态系统。

UniFi 的架构

UniFi 的架构使其能够利用 Puffer 的验证者节点,从单个中心化的排序器快速扩展到数以万计的去中心化排序器。UniFi 希望将预确认无缝集成到其 Based Rollup 中。

-

用户提交 Rollup 交易,然后由 Puffer 验证者处理。这些验证者提供预确认,确保用户知道他们的交易将会包含在以太坊 L1 状态中。

-

Puffer 验证者会根据额外的削减条件进行再质押,以确保可靠性,接收来自用户的 Rollup 交易并发出预确认。这些验证者准备将 Rollup 交易包含在 L1 区块中。

-

预确认惩罚机制(Preconf Slasher AVS)对验证者施加额外的削减条件,以抑制违背预确认承诺的行为,防止验证者不将某些 Rollup 交易提交到 L1 上。

-

Puffer 验证者向以太坊 L1 提议区块,这些区块包括预确认 Rollup 的顺序。

-

Puffer 排序器合约接受 Rollup 交易。

-

PufETH Vault 收集 Rollup 交易产生的拥塞费和争用费,这些费用能增加 PufETH 持有者的收益,并通过原生收益返回给 UniFi 用户。

能降低市场风险的 uniETH

unifETH 是 UniFi 生态系统中的通用 Gas 代币。它通过 pufETH 产生奖励,并由去中心化自治组织(DAO)管理,以避免市场风险,例如以太坊价格波动导致的借贷清算,而 Puffer 的防止扣减机制能避免这些风险。

无 Gas 交易场景

在 Web2 中,用户习惯了通过广告补贴的免费互联网服务。而在 web3 中,用户需要为服务付费,这可能会阻碍用户的使用。

Puffer 的 Based Rollup 用户能够通过锁定在 Rollup 原生桥中的资产赚取收入,产生原生收益率,这使得 Puffer 能够支持一些类似无需 Gas 费用的交易的应用场景,这对 web2 和 web3 都有重要影响。

Puffer 的 Based dApp 链

如果一个 dApp 在 Rollups 链上的交易费用变得很高,开发者可能会选择离开 Rollups 链去创建自己专属的链,这样就可以直接获得用户交易费用的收益。而 Puffer 为开发者提供了 Based dApp 链这个解决方案。

开发者启动一条 Puffer 的 Based dApp 链变得与部署智能合约一样简单,而且继承了以太坊的安全性和去中心化特性,开发者可以获取 dApp 的 Rollups 链的交易费用,并不再需要自己去运营中心化的排序器,而且能够实现跨链交易和交互。

用户在 Puffer 的 Based dApp 链的交易能在 100 毫秒内快速确认,而 Puffer 的预确认(Pre-confirmations)能保证交易被提交到 L1 上。

结语

通过与以太坊基金会的合作,Puffer Finance 正在为 Rollups 提供更安全、高效的解决方案。这种去中心化排序方法不仅减少了当前中心化排序器的风险,还能显著降低交易成本和提升系统活跃性。

随着预确认机制和 100 毫秒快速确认时间的集成,Base Rollups 将成为包括 GameFi 在内的各类应用的理想选择,保证用户体验的同时确保交易的最终性。此外,基于 Puffer Finance 的 Based dApp 链,开发者能够轻松部署和管理自己的 Rollups 链,无需担忧中心化排序器的运营问题,并享受以太坊的安全性和去中心化特性。