Auteur : L'équipe de recherche de 21Shares

Compilation : Shenchao TechFlow

Introduction de Shenchao : L'équipe de recherche de 21Shares a publié un rapport approfondi sur Hyperliquid. L'argument principal est le suivant : Hyperliquid est passé d'un DEX de produits dérivés cryptographiques à une bourse complète fonctionnant 24 heures sur 24 et 7 jours sur 7. Lors de la frappe aérienne contre l'Iran en février, le CME était fermé, et le contrat pétrole brut WTI sur Hyperliquid a achevé son prix de référence près de 48 heures à l'avance. Les actifs traditionnels représentent désormais 35 % du volume, et les revenus rivalisent avec ceux du CME, mais le multiple de valorisation n'est que la moitié. Ce rapport présente des valorisations dans des scénarios haussiers et baissiers, méritant une lecture attentive.

Le 28 février, une frappe aérienne conjointe américano-israélienne a visé l'Iran, plongeant les marchés traditionnels dans le noir. Le Chicago Mercantile Exchange (CME) était fermé, et les infrastructures traditionnelles étaient incapables de réagir. Hyperliquid, lui, n'a pas arrêté. Cette bourse de produits dérivés basée sur la blockchain fonctionne 24h/24 et 7j/7. Le contrat perpétuel pétrole brut WTI a été fixé en temps réel, atteignant 111,53 dollars, tandis que les traders des marchés traditionnels ne pouvaient que regarder.

Cet événement a mis en lumière le rôle d'Hyperliquid comme lieu de négociation clé et indice de référence pendant les périodes de tensions géopolitiques accrues – il a fourni une découverte de prix en temps réel pendant le week-end. Lorsque les marchés traditionnels ont rouvert le 2 mars, le WTI a été poussé au-dessus de 110 dollars, et l'écart entre Hyperliquid et le CME s'était déjà résorbé. Hyperliquid n'a pas seulement réagi plus vite, il a essentiellement achevé la tarification de l'impact près de 48 heures avant le système traditionnel.

Ce seul récit est déjà très convaincant. Mais ce qui en fait une histoire d'investissement, c'est ce qui s'est passé ensuite. Deux mois plus tard, le volume journalier de négociation du pétrole brut sur Hyperliquid s'élève encore à environ 5 milliards de dollars, et le contrat pétrole brut reste l'un des cinq actifs les plus négociés sur la plateforme.

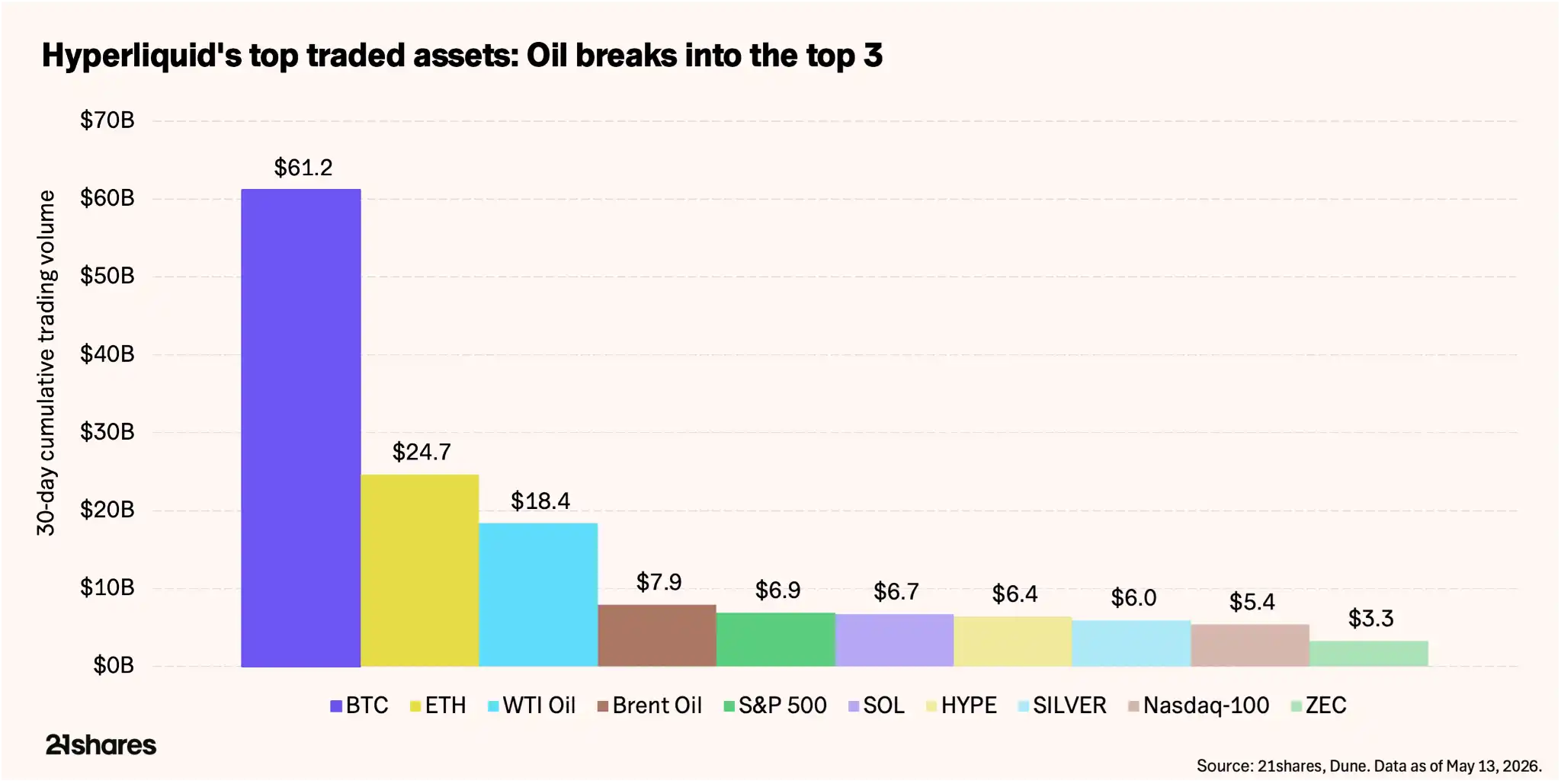

Le Bitcoin reste l'actif le plus négocié sur Hyperliquid, mais les actifs traditionnels – S&P 500, argent, Nasdaq 100, pétrole brut WTI et Brent – occupent la moitié des dix premiers actifs négociés. Des actions individuelles comme Micron Technology (MU) parviennent même certains jours à se hisser dans le top 10. Nous pensons que cela illustre la direction ultime d'Hyperliquid. Hyperliquid n'est pas seulement une bourse pour négocier des contrats perpétuels cryptographiques, il est pleinement devenu un « exchange pour tout », où les utilisateurs peuvent négocier des contrats perpétuels sur presque tous les types d'actifs.

Légende : Répartition des dix principaux actifs négociés sur la plateforme Hyperliquid

Le modèle économique d'Hyperliquid est en train d'évoluer

Ce rapport vous aidera à comprendre comment valoriser raisonnablement Hyperliquid et quels indicateurs clés et risques les investisseurs devraient surveiller.

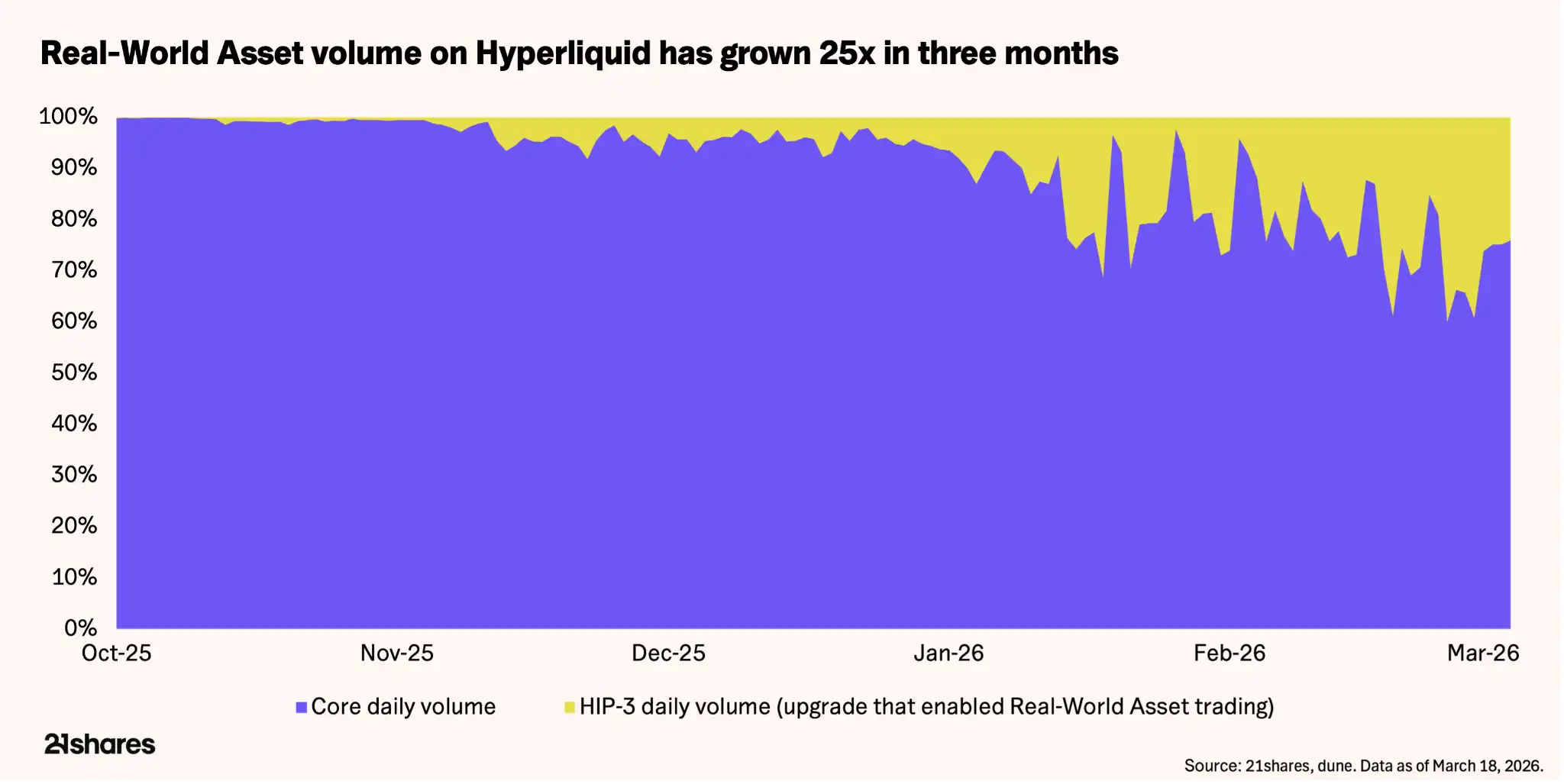

Dans le passé, la plupart des revenus d'Hyperliquid provenaient de la négociation d'actifs numériques, un modèle économique fortement corrélé à la performance globale du marché cryptographique. Mais la croissance du volume des actifs non numériques élargit fondamentalement le modèle économique central de la plateforme.

HIP-3 est le cadre sans permission du protocole, permettant à quiconque de lancer de nouveaux marchés à terme perpétuels. Actuellement, HIP-3 représente environ 35%-37 % du volume total, soit une croissance de 600 % à 800 % depuis fin 2025. L'encours ouvert (OI) sur ces marchés a atteint 1,7 milliard de dollars mi-mai, en hausse de plus de 150 % depuis février. Les matières premières représentent environ 730 millions de dollars, le pétrole brut seul comptant pour environ 20 %.

Le rythme du changement est rapide. Les paires cryptographiques – le business d'origine de la plateforme – sont passées d'environ 90 % à environ 65 %. Parmi les dix principaux actifs par volume actuel, cinq sont des produits de marchés traditionnels, comme les matières premières. Une plateforme qui ne faisait que des dérivés cryptographiques ressemble de plus en plus à une bourse macro.

La logique haussière d'Hyperliquid s'appuie sur cette diversification des classes d'actifs. Début mai, HIP-4 a été lancé, se concentrant sur les marchés de prédiction et les options, accélérant la transformation d'Hyperliquid en « exchange pour tout ».

Suivre l'argent

Les données d'Hyperliquid le placent parmi les protocoles les plus rentables de l'espace des actifs numériques, et le rendent même comparable aux principales bourses de produits dérivés traditionnelles :

- Volume total historique cumulé : 4,22 billions de dollars. Dont 2,9 billions en 2025, comparable aux 3 billions de dollars de volume des contrats dérivés cryptographiques du CME Group.

- Revenus totaux cumulés du protocole : 11,5 milliards de dollars. Revenus annuels 2025 : 8,73 milliards de dollars, contre 6,5 milliards de dollars pour le CME Group sur la même période.

De plus, le jeton HYPE bénéficie d'une force d'achat constante et d'un mécanisme de restitution de valeur – le Fonds d'Assistance. Ce fonds canalise 97 % à 99 % des frais générés par la plateforme vers un rachat automatique de jetons, ayant déjà racheté pour plus de 1,5 milliard de dollars à ce jour. Ce « plan de rachat d'actions » s'étend linéairement avec le volume, ne nécessite aucune approbation de conseil d'administration, et chaque transaction influence directement la dynamique de l'offre de jetons.

Au rythme opérationnel actuel, le rendement implicite du rachat est d'environ 13 % de la capitalisation boursière en circulation. À titre de comparaison : le CME Group a approuvé fin 2024 un plan de rachat d'actions de 30 milliards de dollars, mais n'en a utilisé que 5,32 milliards. Annualisé, environ 10,6 milliards de dollars, sur une capitalisation d'environ 1050 milliards, soit un rendement d'environ 1 %. Le taux de rendement du capital d'Hyperliquid est environ 13 fois supérieur à celui du CME, bien sûr avec un risque plus élevé.

Le HYPE est à la fois un moyen de paiement pour les frais de transaction et le collatéral requis pour déployer de nouveaux marchés HIP-3. Actuellement, le lancement d'un nouveau marché de contrats perpétuels nécessite le verrouillage de 500 000 jetons HYPE, d'une valeur d'environ 19,5 millions de dollars. Au fur et à mesure que la plateforme s'étend à davantage de classes d'actifs, le HYPE est retiré de la circulation simultanément dans plusieurs directions. Au volume actuel, le protocole est en déflation nette : rachat d'environ 1,95 million de HYPE par mois, dépassant les déblocages et les libérations de staking d'environ 1,75 million.

Passons aux calculs

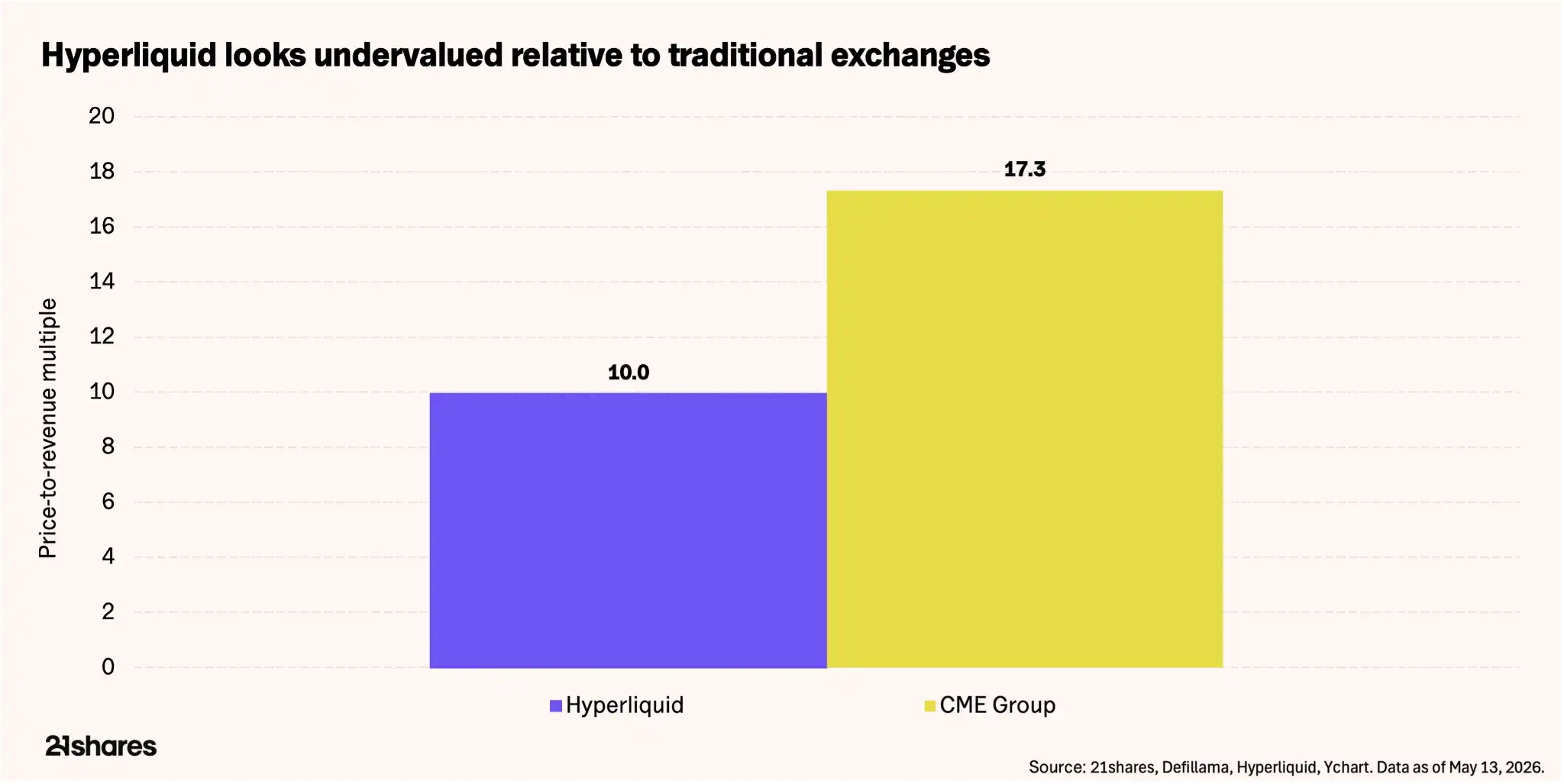

La capitalisation boursière en circulation actuelle du HYPE est d'environ 9,4 milliards de dollars. Par rapport aux revenus des 12 derniers mois de 944 millions de dollars, le ratio Prix/Revenus (P/R) d'Hyperliquid est d'environ 10 – en comparaison, le P/R du CME Group, la plus grande bourse de produits dérivés au monde, est de 17,32, avec une capitalisation d'environ 110 milliards de dollars et des revenus 2025 de 6,5 milliards de dollars.

Légende : Comparaison du P/R et des revenus par employé entre HYPE et CME

Le marché évalue déjà HYPE avec le cadre de valorisation d'une bourse traditionnelle. La vraie question est de savoir si la qualité des revenus d'Hyperliquid justifie cette comparaison. Pour illustrer l'avantage d'efficacité de l'infrastructure blockchain par rapport aux systèmes traditionnels : Hyperliquid a généré 873 millions de dollars de revenus en 2025 avec seulement 11 personnes – soit 79,36 millions de dollars par personne. Le CME Group, avec 6,5 milliards de dollars de revenus, a 3875 employés, soit 1,7 million par personne. La différence est frappante.

Sur une base entièrement diluée – en incluant la totalité des 1 milliard de jetons HYPE, dont la plupart ne sont pas encore débloqués – la valorisation s'élève à environ 37 milliards de dollars, soit 38-39 fois les revenus. Ce chiffre n'est soutenable que si les revenus augmentent considérablement avant que tous les jetons ne soient en circulation. Mais compte tenu de la croissance annuelle des utilisateurs d'Hyperliquid dépassant 100 %, de l'expansion vers de nouvelles classes d'actifs comme les matières premières et les marchés de prédiction, cette prime de croissance peut être justifiée.

Plutôt que d'attribuer un prix cible spécifique, considérons plusieurs scénarios :

Scénario haussier : Si les tensions géopolitiques persistent, les volumes de matières premières restent élevés, et les traders d'actifs traditionnels continuent d'affluer sur Hyperliquid après la fermeture, avec l'OI HIP-3 progressant vers 3-5 milliards de dollars, les revenus annualisés pourraient atteindre 1,2 à 1,5 milliard de dollars. En appliquant un multiple P/R de 16-17 du CME, la capitalisation implicite serait de 15 à 17 milliards de dollars, correspondant à un prix HYPE d'environ 62-70 dollars. Si les marchés d'options et de prédiction gagnent en traction dans les prochains mois, les revenus pourraient s'accélérer davantage.

Scénario de base : Avec des hypothèses similaires, si l'OI HIP-3 atteint 3,2 à 5,3 milliards de dollars et les revenus annualisés 1 à 1,1 milliard de dollars, avec un P/R de 17, la capitalisation implicite serait d'environ 17 à 18 milliards de dollars, correspondant à un prix HYPE d'environ 75 dollars.

Légende : Comparaison des trois scénarios de valorisation (Haussière/De base/Baissière)

Scénario baissier : Si la négociation d'actifs non numériques ralentit, les rachats pourraient ne pas compenser les déblocages de jetons, et les revenus annualisés pourraient glisser vers 350-450 millions de dollars. Avec un multiple plus conservateur de 10 – reflétant un ralentissement de la croissance et une dilution plus élevée – la capitalisation pointerait vers 3,5 à 4,5 milliards de dollars, correspondant à un prix HYPE d'environ 15-19 dollars, soit un recul de 51 % à 62 % par rapport aux niveaux actuels. Mais cela n'inclut pas encore la diversification des revenus apportée par les futurs marchés de prédiction et de négociation d'options.

Le marché valide notre thèse haussière : le Bitcoin a baissé de 9 % depuis le début de l'année, tandis que le HYPE a augmenté de plus de 50 %. Ce découplage provient de la transition du HYPE vers des revenus diversifiés. Le HYPE n'est pas sans risque, il échange simplement le risque bêta crypto contre la volatilité géopolitique. La pérennité de cette tendance dépendra de l'évolution de la situation géopolitique et de l'exécution par l'équipe.

Les risques à considérer sérieusement

HYPE comporte plusieurs risques fondamentaux que les investisseurs doivent peser contre la croissance du protocole :

Centralisation et vecteurs d'attaque : Les incidents d'attaque des jetons JELLYJELLY et POPCAT en 2025 ont failli vider le coffre de liquidités de 230 millions de dollars, forçant les validateurs à intervenir manuellement pour retirer les actifs. Bien qu'efficace, cela a exposé la capacité de la plateforme à agir de manière centralisée lorsque la sécurité des fonds est menacée.

Régulation : Hyperliquid bloque toujours les utilisateurs américains, et les matières premières sur chaîne se trouvent dans une zone grise réglementaire. Pour résoudre cela, HYPE pourrait avoir besoin d'obtenir des licences, similaire à Polymarket acquérant une entité régulée par la CFTC pour opérer légalement sur le marché américain.

Repli géopolitique : Les revenus HIP-3 bénéficient des tensions mondiales. Un refroidissement de la volatilité macroéconomique pourrait rapidement aplatir la prime de « volatilité géopolitique (VIX) » qui alimente actuellement l'utilisation de la plateforme, affectant ainsi la valeur du jeton.

Émission vs. Rachat : Bien que le protocole soit actuellement en déflation nette, sa capacité à absorber les déblocages continus de jetons dépend entièrement du maintien de volumes élevés.

Conclusion

Le marché du pétrole brut se négocie sur une blockchain, non pas par idéal décentralisé, mais parce que tous les autres marchés étaient fermés. Cette différence – l'utilité pratique plutôt que l'idéologie – est la distinction essentielle entre le moment actuel d'Hyperliquid et les récits DeFi précédents.

À une valorisation de 13 à 15 fois les revenus annualisés, le marché évalue HYPE comme une véritable activité de bourse, et non comme une altcoin spéculative. La marge de sécurité dépend de la capacité des volumes non cryptographiques à se maintenir, des rachats à continuer de surpasser la dilution, et de l'efficacité du déploiement des nouvelles fonctionnalités.

Les données elles-mêmes, au moins, méritent que vous jetiez un œil sérieux à HYPE. Quant à savoir s'il mérite une place dans votre portefeuille, cela dépend de votre lecture du monde au-delà des graphiques.