原文作者:Joe Clark、Andrew Leone、Dan Robinson,分别为 Opyn 研究主管、Opyn CEO、Paradigm 研究主管

原文编译:Luffy,Foresight News

最近,我们一直在思考幂永续合约(power perps)的问题 。幂永续合约是指追踪指数的乘方的衍生品合约,例如指数的平方或指数的三次方。这是一个有趣的兔子洞。你思考幂永续合约的时间越长,你就越会发现 DeFi 世界中一切都与它相似。

在这里,我们先抛出三个令人惊讶的观点:

加密货币抵押的稳定币(如 DAI 或 RAI)就像 0 阶永续合约。

保证金期货(如 dYdX)是 1 阶永续合约。

Uniswap 等恒定乘积 AMM 是 0.5 阶永续合约的复制投资组合,Balancer 等恒定几何平均 AMM 是 0 到 1 之间任何值的幂永续合约的复制投资组合。

这酷呆了,因为它揭示了 DeFi 中三个主要基元背后令人惊讶的紧凑设计空间。在逐一解释之前,首先我们需要定义永续合约和幂永续合约。

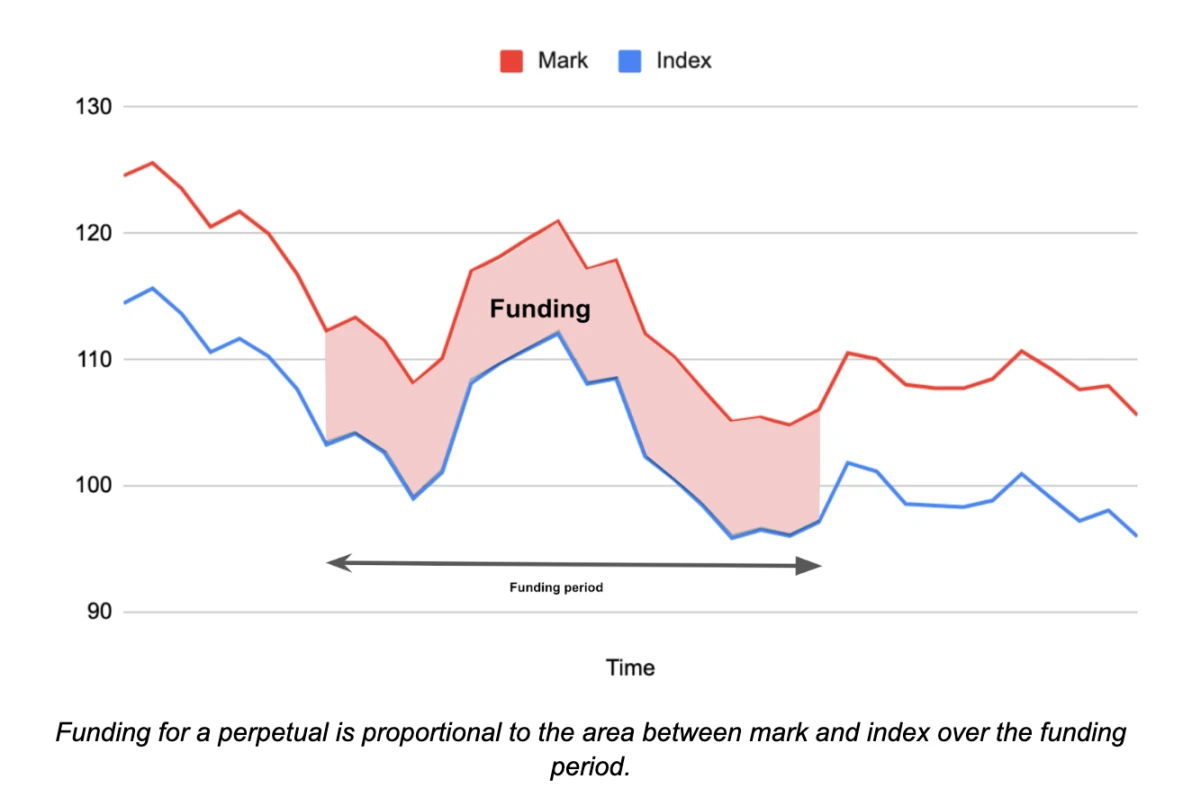

永续合约定义: 一种跟踪指数(注:指数通常是价格,但也可以是任何以数字形式衡量的东西,例如旧金山的平均气温或当今存活的长颈鹿的数量),并提供风险敞口的无交割合约,交易价格(标记价格)距离目标价格(指数价格)越远,定期支付(资金费)的金额就越大。

从图形上看,资金费支付随着资金周期内标记价格和指数价格之间的差距的变化而变化。如果标记价格高于指数,则多头向空头支付费用。如果标记价格低于指数价格,则空头向多头支付。

资金费支付的机制有很多种(例如,现金或实物支付、定期或连续资金费等),根据价格设定利率的机制也有很多种(包括 Squeeth 使用的比例机制以及 Reflexer 使用的更复杂的 PID 控制器)。但所有机制都基于同样的理念:当标记价格高于指数价格时,多头应该向空头支付,反之亦然。

幂永续合约定义:一种跟踪指数价格 p 次幂的永续合约。

要在幂永续合约中创建空头头寸,先要将一些抵押品锁定在金库中并铸造(即借入)幂永续合约。出售这种铸造的幂永续合约以实现做空。如果想要做多,就从拥有幂永续合约的人那里购买。

这种机制由所需的抵押品与债务比率驱动:

抵押品比率 = 权益 / 债务 = (( 抵押品数量 ) * ( 抵押品价格 )) / (( 永续合约数量 ) * ( 指数价格 )^p )

该比率必须安全地保持在 1 以上,以便有足够的抵押品来偿还债务,否则合约会通过购买足够的永续合约平仓来清算抵押品。

幂永续合约的设计空间

幂永续合约的设计空间涉及幂数 p、最小抵押比率 c>1 和三种资产选择:

抵押资产:例如美元

指数资产(价值被代币化的资产):例如,ETH

计价资产(衡量价值的单位):通常为美元

现在我们提出三个主张。

主张 1 :稳定币是 0 阶幂永续合约

稳定币是一种以可靠的抵押品为担保铸造的贷款。以下配置给出了一种美元稳定币的示例:

抵押资产:ETH

指数资产:ETH

计价资产:美元

抵押率: 1.5

幂: 0

这意味着我们抵押 ETH,并铸造稳定币代币。该指数是 ETH 价格的零次方,即 ETH^ 0 = 1 。

如果我存入 1 ETH 作为抵押品,而 ETH 的交易价格为 3000 美元,我最多可以铸造 2000 个代币。

抵押率 = 权益 / 债务 = (( 抵押品数量 ) * ( 抵押品价格 )) / (( 幂永续合约数量 ) * ( 指数价格 )^p )= 1 * 3000/ ( 2000 * 1) = 1.5

资金费是稳定币当前的交易价格(标记价格)减去指数价格的 0 次方。

资金费 = 标记价格 - 指数价格^ 0 = 标记价格 - 1

资金费机制为稳定币的交易价格锚定在 1 美元提供了良好的激励。如果其交易价格远高于 1 美元,则用户会出售持有的稳定币,然后铸造并出售更多稳定币以获得利润。如果交易价格低于 1 美元,则用户可以购买稳定币以获得正利率,并可能在未来以更高的价格出售。

并非所有的稳定币都使用这种精确的(标记价格 - 指数价格)的资金费机制,但所有有抵押的稳定币都共享这种基本结构,将稳定币作为良好抵押品的贷款。即使是通过治理设定利率的稳定币也会将其设置为类似于标记价格 - 1 的水平,以维持其与 1 美元挂钩。

主张 2 :保证金期货是 1 阶幂永续合约

如果我们将上一节中稳定币的幂修改为 1 ,并将抵押品改为美元,我们就得到了代币化的 ETH 资产:

抵押资产:美元

指数资产:ETH

计价资产:美元

抵押比例: 1.5

幂: 1

我抵押 4500 美元,并铸造了一枚稳定的 ETH(价格为 3000 美元)。

抵押比例 = 权益 / 债务 = (( 抵押品数量 ) * ( 抵押品价格 )) / (( 幂永续合约 ) * ( 指数价格 ) ^p ) = 4500 * 1 / ( 1 * 3000 1) = 1.5

该永续合约的资金费是美元交易价格(标记价格)减去目标指数价格^ 1 。

资金费 = 标记价格 - 指数价格^ 1 = = 标记价格 - ETH/USD 价格

资金费机制很好地激励了永续合约以接近 ETH 价格的进行交易。如果永续合约价格大幅上涨,资金费将鼓励套利者购买 ETH 并做空永续合约。如果永续合约价格大幅降低,就会鼓励他们卖出 ETH 并购买永续合约。

我可以出售这种稳定的 ETH 资产来做空 ETH 的价格,并以美元作为抵押品。

从代币化空头资产到保证金空头永续资产

我们构建的稳定 ETH 资产的资本效率不是很高。我们投入了 4500 美元的抵押品,获得价值 3000 美元(或 1 ETH)的空头 ETH 敞口。我们可以通过出售铸造的 ETH 合约代币(stableETH),然后使用它作为抵押品来铸造更多的 ETH 代币,从而提高资本效率。

如果最低抵押率为 1.5 ,ETH 为 3000 ,我们操作如下:

存入 4500 美元并铸造 1 枚 ETH 合约代币;

以 3000 美元的价格出售 ETH 合约代币,然后用出售获得的美元为抵押再铸造 1/1.5 = 0.666 ETH 合约代币;

以 2000 美元的价格出售 ETH 合约代币,并铸造 ( 1/1.5)^ 2 = 0.444 ETH 合约代币;

以 1333.33 美元的价格出售 ETH 合约代币,并铸造 ( 1/1.5)^ 3 = 0.296 ETH 合约代币。

注:杠杆通常可以通过 1/( 抵押率 -1) 来计算,在本例中杠杠倍数= 1/( 1.5-1)= 2 。

最终,我们铸造并出售了 3 个 ETH 合约代币,也就是 4500 美元抵押品最终获得了 9000 美元空头 ETH 敞口。该头寸相当于开立 2 倍杠杆空头 ETH/USD 永续合约。

如果我们能够使用闪电交易或闪电贷款,这个过程就会简化。我们可以将 3 个 ETH 合约代币闪现兑换成美元,并用所得收益作为抵押品铸造 ETH 合约代币来偿还。

如果抵押品比率要求是 110% ,我们就可以建立 10 倍的头寸。

做多而不是做空

如果要做多,用户可以购买 ETH 合约代币。要进行多头杠杆操作,用户可以使用 ETH 合约代币抵押品借入更多的美元,并使用借入的美元购买更多的 ETH 合约代币,重复该过程,最高可获得 2 倍敞口 。如果使用闪电交易或闪电贷款,则可以在单笔交易中完成。

这意味着超额抵押永续合约可以转换为非足额抵押永续合约。

主张 3 :Uniswap 和其他 CFMM(几乎)都是 0.5 阶幂永续合约

Uniswap 池中的流动性头寸的价值与两种资产相对价格的平方根成正比。对于 ETH/USD 池,LP(流动性提供者) 的价值为:

V = 2 * (k * (ETH 价格 ))^ 0.5

其中 k 是两个代币数量的乘积。交易池每个周期都会产生一定数量的交易费用。

现在考虑一下幂永续合约:

抵押资产:美元

指数资产:ETH

计价资产:美元

抵押比例: 1.2

幂: 0.5

这个幂永续合约将跟踪 ETH 价格平方根的值。

LP 将获得资金费和 AMM 费用之间的差额。由于此交易抵消了价格风险,因此 0.5 阶幂永续合约交易价格应恰好低于:

预期 Uniswap 费用 = 指数价格 - 标记价格

这给了我们一个很好的结果,即均衡 Uniswap 费用(注释:如果交易对的年化波动率为 90% ,您需要从 LP 费用中获得 1/8 * 0.9 ^ 2 = 10.125% 的回报。因此,如果您拥有 100 美元的 Uniswap LP,您每天需要赚取 0.028 美元的费用来支付无常损失。 0.5 阶幂永续合约的资金费为每天 2.8 个基点。)应该是 0.5 永续合约的资金费率。在零利率的简化情况下:

均衡 Uniswap 回报 = σ²/8

其中σ²是交易池中一种资产相对于另一种资产的价格回报的方差。我们也从 Uniswap 的角度得到了这个结果(请参见此处的附录 C)。我们在这里还从幂的角度进行详细介绍。

因此,稳定币(以及更广泛的抵押贷款)、保证金永续期货合约和 AMM 都是一种幂永续合约。

还忽略了什么东西?

高阶幂永续合约:从二次幂永续合约开始。Squeeth 是第一个二次幂永续合约,提供价格二次方的风险敞口。通过将高阶幂永续合约和 1 阶幂永续合约与 0 阶幂永续合约作为抵押品相结合,我们可以获得许多收益的近似值。

如果我们需要更精确的结果,我们可以使用泰勒级数幂中具有整数幂的幂永续合约组合来模拟任何函数:sin(x)、e^x 2、log(x) 。

接下来有什么值得期待的?一个允许幂永续合约、抵押资产和 Uniswap LP 和谐相处的世界会是多么有趣。