Auteur : Max.s

Titre original : Prévoir 2026 : Perspectives du trading quantitatif et comment configurer les actifs alternatifs

Après la volatilité intense de 2024 et la restructuration profonde de 2025, l'industrie de la finance quantitative se trouve à un nouveau carrefour. Lors du sommet de fin d'année 2025/2026 sur l'investissement quantitatif en Chine la semaine dernière, le Dr He Kang, stratège en chef et responsable de l'ingénierie financière de l'Institut de recherche de Huatai Securities, a prononcé un discours approfondi intitulé « Tendances de l'industrie quantitative 2025 et perspectives 2026 ». Il ne s'agit pas seulement d'un rapport stratégique sur le marché actions A, mais aussi d'un manuel de survie sur la façon dont l'Alpha trouve un nouvel espace de survie dans un marché de plus en plus encombré.

Pour les praticiens à l'intersection du Web3 et de la finance traditionnelle, ce rapport envoie un signal clair : l'Alpha traditionnel s'affaiblit, et de nouveaux paradigmes — qu'il s'agisse du « Order as Token » basé sur les grands modèles ou des actifs alternatifs représentés par les cryptomonnaies — sont en train de devenir un champ de bataille incontournable pour les investisseurs institutionnels.

Voici une analyse approfondie et les perspectives de l'industrie basées sur le contenu du discours du Dr He Kang.

L'année 2025 a été une année de « haute conjoncture » et de « haute volatilité » pour l'industrie quantitative. Un changement de données significatif est que : si la taille des fonds de capital-investissement de type securities est restée élevée, la croissance des fonds quantitatifs publics a été plus rapide. Fin du troisième trimestre 2025, la taille des produits d'amplification d'indice publics avait dépassé la barre des 200 milliards de yuans, dont 120 milliards de yuans pour les fonds quantitatifs actifs.

Derrière cela se cache un changement structurel intéressant : le leader a changé.

L'ancienne configuration des principaux acteurs a été brisée, des institutions comme Bodo et Guojin ont émergé grâce à des stratégies extrêmement flexibles. Dans la recherche du Dr He, ces fonds quantitatifs publics leaders en performance sont essentiellement « des fonds privés sous couvert de fonds publics ». Ils ont des taux de rotation très élevés, une vitesse d'itération stratégique étonnante, et utilisent même le trading intrajournalier (T+0) aussi bien que les meilleurs fonds privés.

Ce phénomène révèle la règle de survie de 2025 : comme la difficulté d'obtenir un rendement excédentaire a augmenté de façon exponentielle, seule une flexibilité extrême permet de percer dans une mer rouge. Pour les investisseurs, la logique de configuration passée consistant à « choisir une grande marque et se laisser aller » n'est plus applicable ; une analyse attributionnelle plus fine est nécessaire pour identifier les gestionnaires qui possèdent véritablement une capacité de « développement agile ».

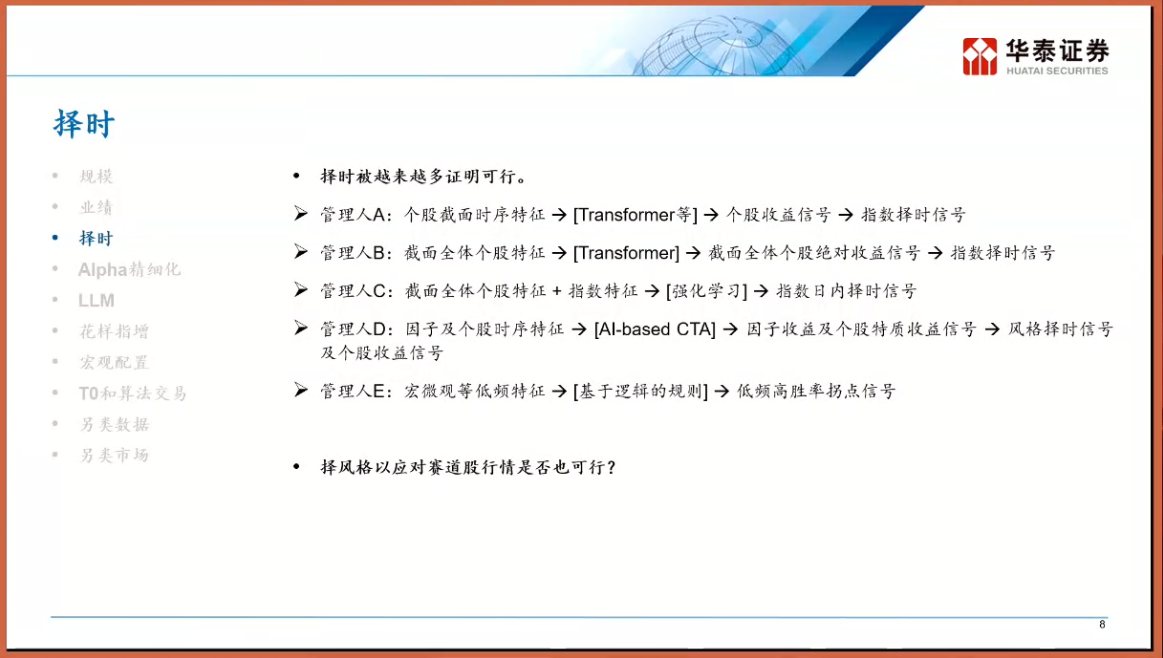

Au cours des cinq dernières années, le récit dominant de l'industrie quantitative était la « sélection d'actions pleinement investie », utilisant l'Alpha de la sélection pour couvrir la volatilité du marché. Cependant, après les leçons du marché de 2025, le « market timing » est revenu au centre de la table. Le Dr He Kang a classé les gestionnaires du marché en cinq catégories (A, B, C, D, E), la plus remarquable étant les gestionnaires de type E — ceux qui pratiquent le market timing basé sur des règles logiques (Logic-based). Contrairement aux prédictions en boîte noire, ces stratégies construisent des chaînes logiques explicites du type « If A then B ».

L'émergence de la modélisation par domaines (Sub-domain Modeling).

Avec l'amélioration de l'efficacité du marché, il est de plus en plus difficile d'extraire des facteurs universels pour l'ensemble du marché. Les meilleurs gestionnaires commencent à adopter une stratégie de « diviser pour régner » : diviser l'ensemble des actions du marché en différents « domaines » tels que croissance, cyclique, small cap, micro cap, et entraîner des modèles séparément dans chaque domaine. C'est comme dans le Web3, où on ne peut pas utiliser la même logique pour trader le Bitcoin et les Meme coins on-chain — leur logique de prix, leurs caractéristiques de liquidité et leur structure de participants sont radicalement différentes. Grâce à la modélisation par domaines, les stratégies quantitatives parviennent à extraire un rendement excédentaire plus élevé sur des marchés locaux.

Si la modélisation par domaines est une optimisation tactique, l'introduction des grands modèles de langage (LLM) est une frappe dimensionnelle stratégique. Le Dr He Kang a mentionné trois niveaux d'application des grands modèles dans le quantitatif, le plus marquant étant le troisième niveau : considérer la transaction financière comme un langage, c'est-à-dire « Order as Token ».

En NLP (Traitement du Langage Naturel) traditionnel, GPT prédit le prochain mot (Token) ; dans un grand modèle financier, l'entrée est une séquence passée de prix, volume, flux d'ordres, et le modèle prédit le prochain « Token de prix ». Ce n'est pas seulement une migration technologique, c'est une révolution de la façon de penser.

Les modèles quantitatifs traditionnels sont souvent basés sur des régressions linéaires ou non linéaires statistiques, tandis que l'architecture Transformer permet au modèle de capturer des relations de dépendance à très long terme et des modèles non linéaires complexes. Imaginez que les transactions futures ne soient pas basées sur une pondération linéaire de quelques facteurs, mais « générées » par un grand modèle financier pré-entraîné, comme on génère du texte. Cela rejoint la logique de trading des AI Agent centrés sur l'intention (Intent-centric) dans le domaine Crypto — l'IA n'est plus un outil auxiliaire, mais le sujet d'exécution direct.

Le champ libre des données alternatives : L'institutionnalisation du marché des cryptomonnaies

Lorsque le rendement excédentaire sur le marché actions A est poussé à l'extrême («卷», juǎn, meaning intensely competitive), les capitaux avisés commencent, via des swaps de rendement total (TRS) ou des entités offshore, à tourner leur regard vers des marchés alternatifs à plus faible corrélation.

Comparé au système T+1 et aux limites de fluctuation quotidienne du marché A, le marché crypto offre des transactions 7*24h, un règlement T+0, une haute volatilité et une liquidité fragmentée. Pour les institutions quantitatives disposant de capacités de trading haute fréquence et de modèles de gestion des risques, c'est comme le marché A avant 2015 — plein d'Alpha partout, et le paysage concurrentiel n'est pas encore figé.

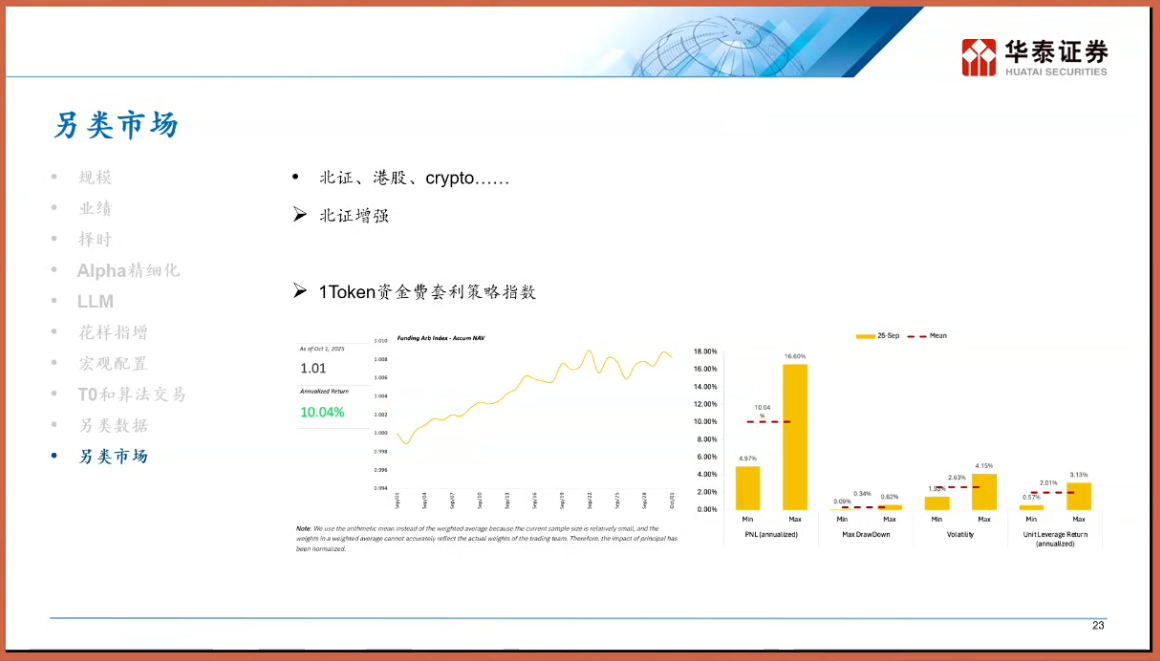

Présentons ici la stratégie d'arbitrage sur le taux de financement (Funding Rate Arbitrage). Dans le mécanisme des contrats perpétuels du marché crypto, les parties longues et courtes doivent payer un taux de financement pour maintenir l'ancrage des prix. En phase de marché haussier, les positions longues doivent souvent payer des taux élevés aux positions courtes. Cela crée une stratégie « market neutre » de type revenu fixe : acheter le spot, vendre à découvert une valeur équivalente en contrats perpétuels, en couvrant le risque de fluctuation des prix et en gagnant solidement le taux de financement. Dans ce domaine, l'indice de stratégie d'arbitrage sur le taux de financement de 1Token est devenu un indicateur important pour l'industrie.

Selon les données de l'industrie, ce type de stratégie, dans des cycles de marché spécifiques, offre un taux de rendement annualisé bien supérieur aux produits de revenu fixe traditionnels, et une corrélation très faible avec les actifs traditionnels (actions, obligations). 1Token, en tant que prestataire de services institutionnels spécialisé dans les actifs numériques, construit des indices qui reflètent non seulement l'espace d'arbitrage global du marché, mais aussi l'évolution de la quantification Crypto d'un « atelier artisanal » vers une forme « institutionnalisée et indexée ».

Pour les praticiens de la finance traditionnelle, l'intérêt de suivre des indices comme ceux de 1Token est qu'ils fournissent une fenêtre d'observation sur la prime de liquidité du Web3. Lorsque le taux de financement reste élevé pendant longtemps, cela signifie que le sentiment du marché est extrêmement euphorique, un signe d'avertissement de pression de vente sur le spot ; inversement, cela peut être une bonne opportunité d'achat.

En perspective pour 2026, le Dr He Kang donne les mots-clés « dynamique » et « anti-fragile ».

De la configuration statique à la博弈 dynamique (Dynamic Gameplay) Par le passé, la création de FOF (Fonds de Fonds) ou l'allocation d'actifs de grande classe se faisait souvent avec des pondérations statiques (ex: portefeuille 60/40). À l'avenir, un mécanisme d'ajustement dynamique doit être introduit. Par exemple, lorsque le degré d'encombrement d'une certaine stratégie (comme l'amplification d'indice small cap) devient trop élevé, en raison du risque de « bousculade » dû aux transactions homogènes, il faut activement réduire son poids, même si ses performances historiques sont excellentes.

« Airbagisation » des produits Ayant connu la douleur des drawdowns, l'aversion des investisseurs pour le risque de baisse a atteint son paroxysme. Les produits dérivés avec des structures « airbag », « snowball », ainsi que les produits d'amplification d'indice protégés par des options, deviendront la norme en 2026. Cela rejoint la logique des produits structurés (Structured Products) DeFi — sacrifier une partie du gain potentiel à la hausse en échange d'une plus grande certitude et d'une protection du capital.

Recherche d'actifs à faible corrélation Que ce soit pour trouver un Alpha indépendant au sein du marché A, ou pour allouer des actifs à Hong Kong, aux États-Unis voire Crypto, l'objectif central est de réduire la corrélation globale du portefeuille. Le Dr He Kang mentionne spécifiquement que même s'il est difficile de faire du pur Alpha sur le marché de Hong Kong (faible liquidité, instruments de vente à découvert chers), sa valeur en tant que partie d'une allocation diversifiée existe toujours. Et le marché Crypto, avec sa logique motrice unique, deviendra une pièce importante du puzzle pour couvrir les risques financiers traditionnels.

Le discours du Dr He Kang révèle en fait l'essence de l'ingénierie financière : le processus de recherche de certitude dans l'incertitude.

En 2025, les fruits à portée de main traditionnels de l'industrie quantitative ont été cueillis. Les praticiens n'ont que deux voies : soit s'acharner sur la technologie, utilisant les grands modèles pour extraire des modèles non linéaires plus profonds ; soit s'aventurer vers de nouveaux actifs, pour frapper dimensionnellement dans une mer bleue comme celle du Crypto.

Pour les autochtones du Web3, c'est aussi un avertissement : alors que des institutions de premier plan comme Huatai Securities commencent à étudier en profondeur et à suivre ce domaine, l'entrée de l'armée régulière n'est qu'une question de temps. Lorsque l'art traditionnel de la quantification du dragon (屠龙术, tú lóng shù, meaning high-level skills) sera appliqué aux marchés de trading décentralisés, de nouveaux dividendes et une nouvelle concurrence impitoyable arriveront simultanément.

En 2026, que ce soit dans la TradFi ou la Crypto, seuls les évolués survivront.

Twitter:https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitpush:https://t.me/BitPushCommunity

Abonnement TG de Bitpush: https://t.me/bitpush