Auteur:Mesh

Compilation: Deep Tide TechFlow

6 janvier 2026

Je suis la tendance "du portefeuille à la banque" (wallet to bank) depuis plusieurs mois maintenant, et honnêtement, la vitesse à laquelle elle progresse est stupéfiante.

Fin 2025, trois projets ont atteint des jalons importants en termes de volume de transactions. Ils ont réalisé ce que Metamask ne pouvait pas faire : transformer vos cryptomonnaies en pouvoir d'achat réel sans avoir à toucher à un exchange centralisé (CEX). Superform, Veera et Tria ne sont plus de simples portefeuilles crypto ; ils construisent de véritables banques.

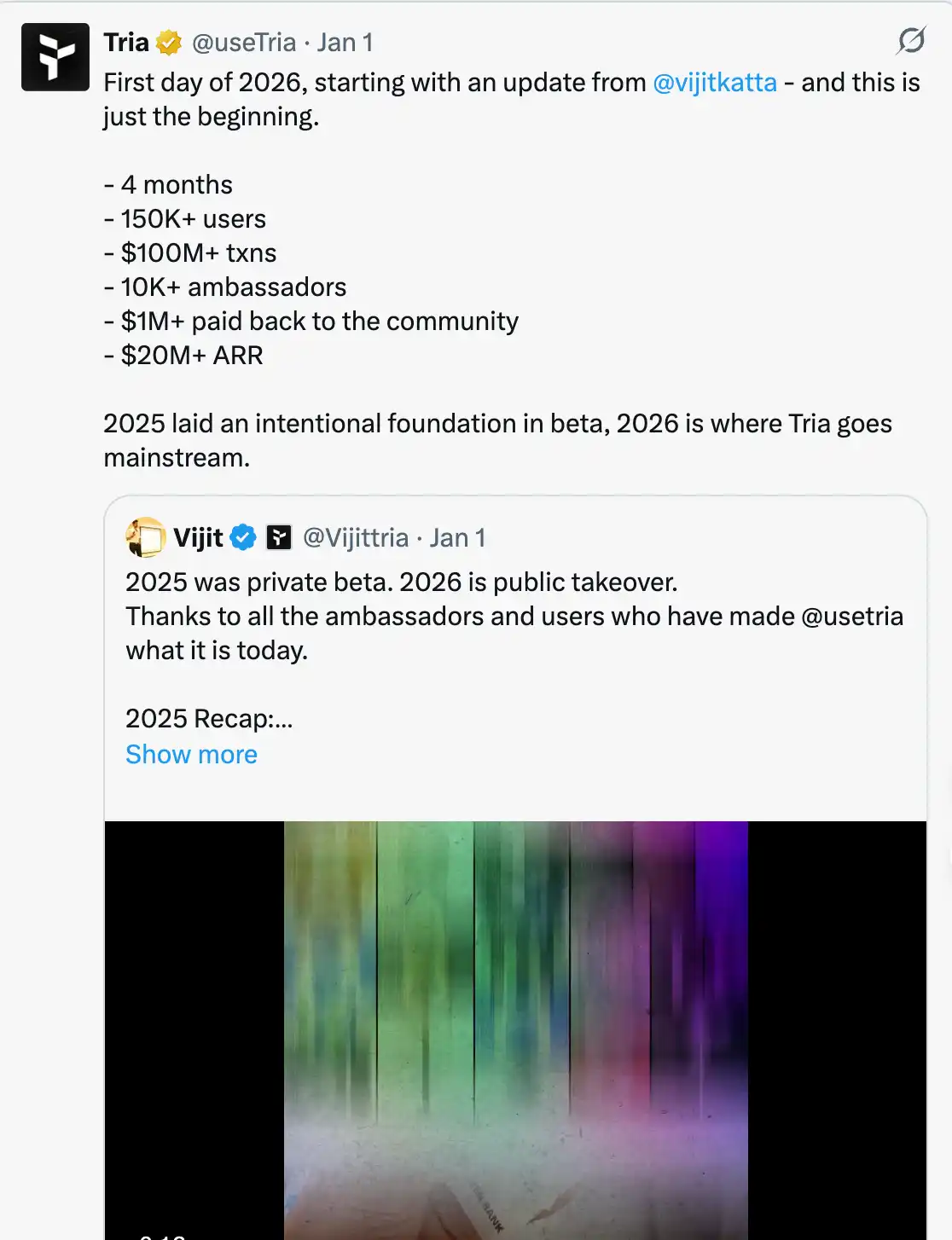

Les données parlent d'elles-mêmes. En novembre dernier, Tria atteignait un volume quotidien de transactions de 1 million de dollars, avec plus de 150 000 utilisateurs et un revenu annualisé (ARR) d'environ 20 millions de dollars. Veera s'est étendu à 108 pays, comptant 4 millions d'utilisateurs. Et la valeur totale verrouillée (TVL) de Superform a explosé de 300 % en seulement six mois, atteignant 144 millions de dollars.

Ce n'est pas une simple mode DeFi 2.0. C'est un changement d'infrastructure que tout le monde voyait venir, mais dont personne n'avait anticipé la rapidité.

Décortiquons ces trois projets, ainsi que d'autres challengers potentiels à surveiller.

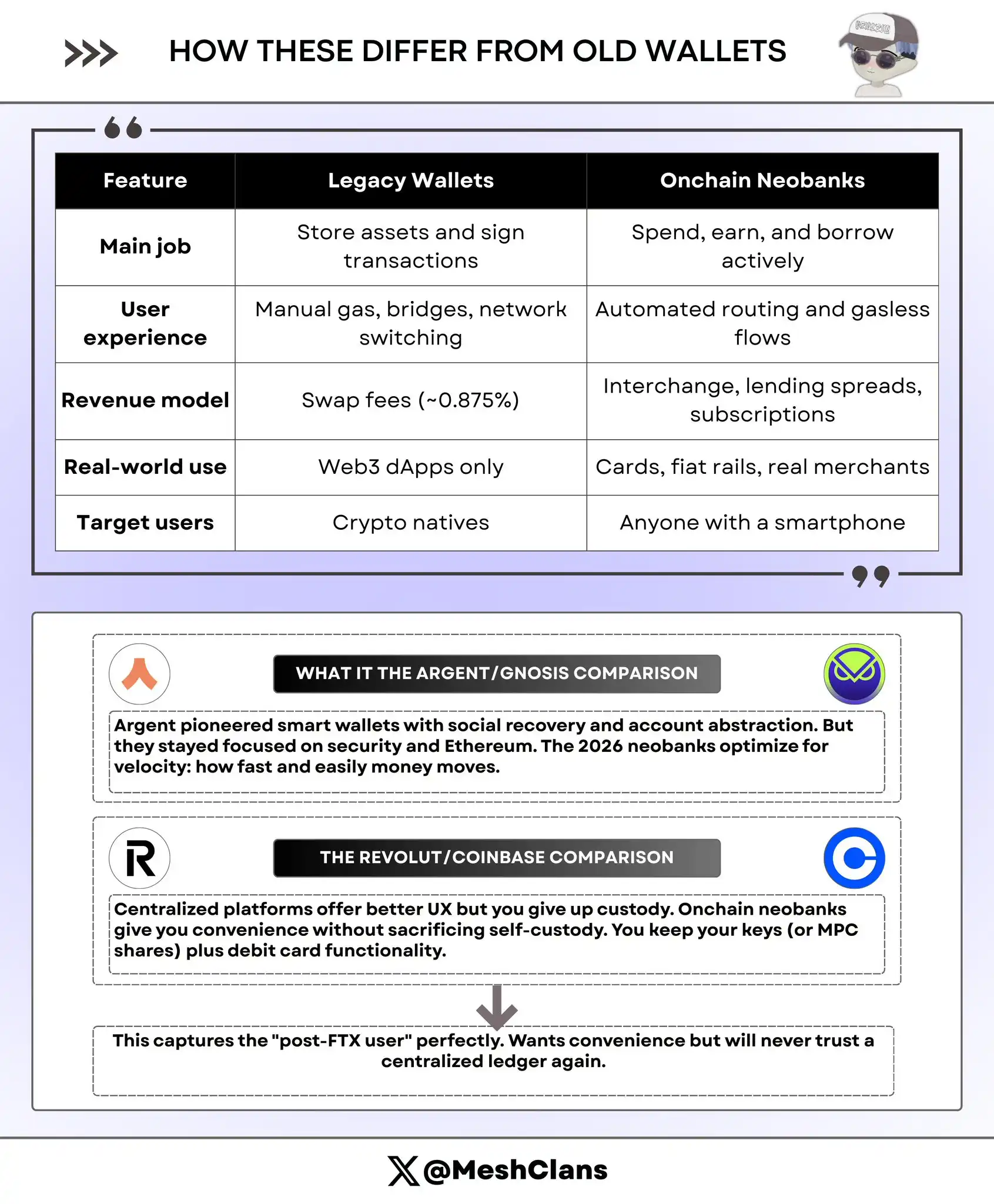

Qu'est-ce qu'une Néo Banque Onchain ?

Laissez-moi vous l'expliquer, car ce terme est souvent utilisé à tort et à travers.

Une Néo Banque Onchain (Onchain Neobank) combine trois éléments traditionnellement difficiles à fusionner :

- La puissance du DeFi : Optimisation des rendements, staking et échanges cross-chain.

- L'expérience utilisateur d'une banque traditionnelle : Par exemple, une carte utilisable chez Starbucks, des paiements instantanés et des récompenses de cashback.

- L'abstraction de la blockchain : L'utilisateur n'a pas à se soucier des frais de Gas, des interfaces de ponts cross-chain ou du changement de réseau.

La différence avec Revolut ou Coinbase ? Vous contrôlez vos clés privées ! Et avec Metamask ? Vous pouvez dépenser vos cryptos aussi facilement que des devises traditionnelles, sans vous soucier de savoir sur quelle chaîne se trouve votre USDC.

En bref, c'est ce qui se passe lorsque les protocoles DeFi réalisent que l'utilisateur moyen ne veut pas transférer manuellement ses actifs entre chaînes ou calculer les frais de Gas. Il veut juste une carte pour payer.

L'un des trois géants

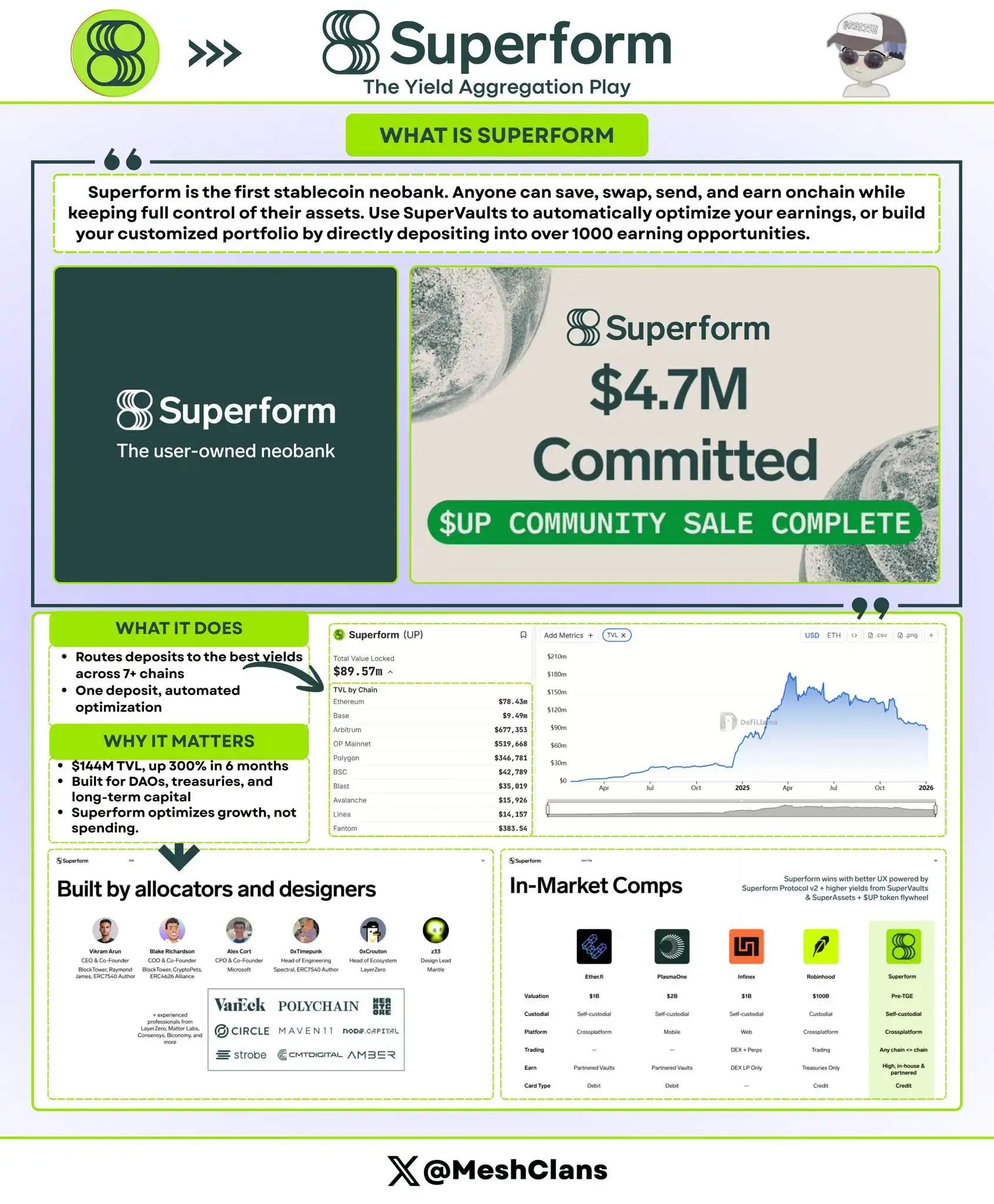

@superformxyz a attiré mon attention vers mi-2025, alors qu'ils ciblaient principalement les investisseurs institutionnels. Aujourd'hui, ils se positionnent comme le "compte d'épargne" de la finance onchain.

Que font-ils ?

Le cœur de Superform est de router automatiquement vos fonds vers les coffres (vaults) à haut rendement répartis sur plus de 7 chaînes. Vous déposez de l'USDC, et Superform trouve le meilleur taux annuel (APY) pour vous, qu'il provienne d'Aave, de Curve, ou de fermes de rendement exclusives à certains protocoles dont vous n'avez même jamais entendu parler.

Performances (fin 2025) :

- Valeur Totale Verrouillée (TVL) : 144 millions de dollars (+300% en 6 mois)

- Financement : 12,9 millions de dollars en seed, stratégique et public

- Valeur Diluée Complète (FDV) : ~90 millions de dollars

Pourquoi est-ce important ?

Le lancement de SuperVaults v2 par Superform au T4 2025 a changé la donne. La fonction "Dépôt Instantané Cross-Chain" permet aux utilisateurs de déposer des fonds sur Base, tandis que Superform déploie ces fonds en arrière-plan sur un vault Arbitrum. Plus d'opérations manuelles de bridge, plus d'attente de confirmations, tout est automatisé.

Autrefois, l'optimisation des rendements nécessitait une expertise significative : suivre les APY, calculer les frais de Gas, maîtriser le timing des bridges. Superform a simplifié cela en un "clic".

En quoi est-ce différent ?

Superform ne cherche pas à être votre application de dépense, son positionnement est la couche back-end d'épargne de la finance onchain. Là où Tria se concentre sur l'efficacité du flux de trésorerie, Superform se concentre sur sa croissance efficace.

De plus, Superform offre une sécurité de niveau institutionnel (audités par Zellic et Omniscia), en faisant une option "argent sécurisé". De nombreux DAO et trésors de protocoles y placent leurs capitaux, ce qui témoigne d'un haut niveau de confiance du marché.

La trajectoire fascinante de Veera

La voie de croissance de @On_Veera est fascinante. Parti d'un navigateur à récompenses (mode similaire à Brave), il a évolué vers un système d'exploitation financier complet. Il compte maintenant plus de 4 millions d'utilisateurs, opérant dans des marchés émergents largement ignorés par le capital-risque occidental.

Les bases :

- Échelle utilisateur : 108 pays, plus de 4 millions d'utilisateurs

- Financement : Tour de seed de 6 millions de dollars par Ayon Capital en février 2024

- Marchés principaux : Inde, Asie du Sud-Est, Afrique

Évolution du produit :

Le Veera initial n'était qu'un navigateur à récompenses ("gagner des cryptos en naviguant"), il est maintenant :

- Récompenses navigateur → Portefeuille → Staking/Rendements → Carte de paiement (T1 2026) → Fonction de crédit (T1 2026)

La feuille de route du T2 2026 inclut également le lancement d'une carte de débit physique et d'un portefeuille desktop. Leur vitesse d'itération produit est rapide.

Pourquoi Veera a-t-il le potentiel de devenir un géant ?

Les banques traditionnelles ne serviront pas un utilisateur dans une région reculée de l'Inde avec seulement 50 dollars d'économies, et des entreprises comme Revolut pénètrent rarement une grande partie de l'Afrique. Veera résout le problème de distribution en répondant à des besoins concrets : mobile-first, support des petits soldes, et intégration profonde dans l'expérience de navigation quotidienne.

Leur logique de croissance est ingénieuse : l'utilisateur gagne de petites récompenses crypto via une navigation normale, découvre qu'il peut gagner des rendements via le staking, ou dépenser via une carte. L'onboarding est presque sans friction car la valeur est immédiatement perçue.

Angle de compétition :

Veera ne rivalise pas avec Coinbase, mais avec des fintechs locales comme Paytm, MTN Mobile Money et M-Pesa. Ces entreprises desservent des marchés émergents où l'adoption crypto monte en flèche mais l'infrastructure est faible.

4 millions d'utilisateurs sur ces marchés sont ce dont la plupart des projets crypto rêvent. S'ils exécutent le lancement de la carte physique au T2, cela pourrait être une expansion à la Paytm.

Tria : Le gagnant de l'Abstraction de Chaîne

@useTria est l'un des projets que j'ai téléchargés et testés en version bêta. L'expérience utilisateur est différente, rafraîchissante.

Données actuelles (début 2026) :

- Utilisateurs actifs : Plus de 150 000

- Volume de transactions bêta : Plus de 20 millions de dollars

- Dépenses quotidiennes moyennes : Dépassé 1 million de dollars en novembre 2025

- Revenu Annualisé (ARR) : ~20 millions de dollars

- Financement : 12 millions de dollars levés en octobre 2025

- Valeur Diluée Complète (FDV) : Évaluation entre 100 et 200 millions de dollars

Comment ça marche ?

L'infrastructure "Unchained" de Tria rend la complexité de la blockchain totalement invisible. Les utilisateurs ont un solde unifié sur plusieurs chaînes. Lorsque vous dépensez, le moteur "BestPath" de Tria :

- Vérifie vos actifs sur toutes vos chaînes ;

- Trouve le meilleur chemin de liquidité ;

- Exécute l'échange ou l'opération cross-chain en arrière-plan ;

- Finalise le paiement en quelques secondes.

L'expérience utilisateur est fluide : ouvrir l'app, cliquer pour payer, transaction terminée. La complexité blockchain est entièrement automatisée en arrière-plan.

L'événement de Noël de Tria, Triasmas (leur programme de fidélité festif), a prouvé que les récompenses crypto natives pouvaient rivaliser avec les points de carte de crédit traditionnels. Les gens l'ont réellement utilisé pour des dépenses quotidiennes et ont reçu du cashback. Cela valide l'adéquation produit-marché.

Pourquoi est-ce important ?

L'abstraction de chaîne est la clé pour rendre la crypto utilisable par le grand public. Les autres solutions obligeaient toujours l'utilisateur à penser réseau, frais de Gas, bridges, etc. Tria élimine cette friction.

Un million de dollars de dépenses quotidiennes valide une demande consommateur réelle. Ce ne sont pas des fermes de rendement, pas de la spéculation, mais de vraies dépenses - café, courses, factures. Plus de 150k utilisateurs et 20M$ d'ARR suggèrent que c'est plus qu'un simple buzz bêta.

Positionnement :

Dans l'espace crypto actuel, Tria est la chose la plus proche d'un compte bancaire traditionnel. Il gagne sur la vitesse et la simplicité, pas en mettant en avant la complexité blockchain. Cela en fait le meilleur candidat pour les utilisateurs grand public, même si les crypto-utilisateurs aguerris pourraient vouloir plus de contrôle.

Comparaison avec Argent et Gnosis :

Argent a été pionnier des portefeuilles intelligents, combinant récupération sociale (social recovery) et abstraction de compte (account abstraction). Cependant, Argent s'est concentré sur la sécurité et l'écosystème Ethereum. Les néo banques onchain de 2026 se concentrent sur la vitesse et la facilité de mouvement des capitaux - comment faire bouger l'argent plus vite et plus facilement.

Comparaison avec Revolut et Coinbase :

Les plateformes centralisées (comme Revolut, Coinbase) offrent une meilleure UX, mais vous sacrifiez la garde (custody) de vos actifs. Les néo banques onchain offrent la même facilité sans sacrifier l'auto-garde. Vous gardez votre clé privée (ou vos parts MPC), tout en ayant une carte de débit.

Au-delà des trois géants

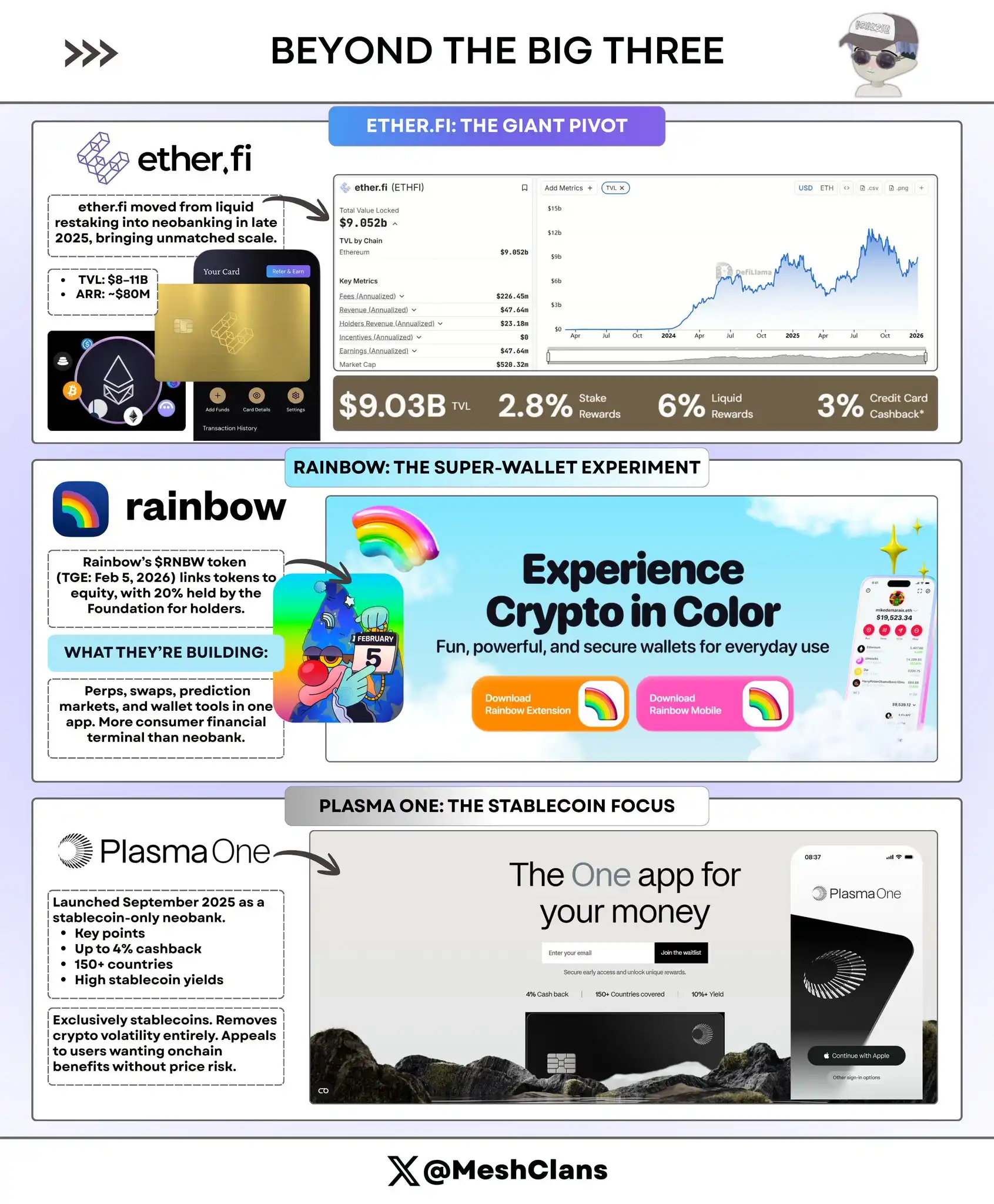

ether.fi : Le pivot stratégique du géant

@ether_fi a commencé comme un protocole de restaking liquide (liquid restaking), mais fin 2025, il a fortement pivoté vers l'espace des banques onchain, à une échelle totalement différente des autres.

Performances (fin 2025 / début 2026) :

- Valeur Totale Verrouillée (TVL) : 8 à 11 milliards de dollars

- Revenu Annualisé (ARR) : 80 millions de dollars

- Produit : Carte Cash, 3% de cashback en crypto

Points d'innovation :

La carte Cash d'ether.fi permet d'emprunter contre son ETH restaké (eETH) à ~4% APR sans débloquer le collateral staké. Ainsi, vous continuez à gagner des récompenses de restaking tout en ayant des liquidités pour dépenser.

Ce modèle résout élégamment le problème de liquidité des yield farmers.

Avec 8-11 milliards de dollars de TVL, ether.fi est la "Chase Bank" des néo banques onchain. Son échelle et sa liquidité peuvent soutenir de sérieuses opérations de prêt à la consommation, en faisant un acteur incontournable.

Défi :

Passer d'une infrastructure DeFi à une banque de détail n'est pas facile. Ether.fi a du capital, mais manque de l'expertise UX de Tria ou de la distribution de marché de Veera. L'exécution compte plus que la TVL ici.

Rainbow : L'expérience du super portefeuille

Rainbow lance son jeton $RNBW le 5 février 2026 (TGE), avec une structure intéressante : la Rainbow Foundation détiendra 20% des actions de la société, utilisés pour récompenser les détenteurs de jetons.

Que construisent-ils ?

Rainbow construit une interface mobile tout-en-un : Perpétuels, Swaps, marchés de prédiction et fonction de portefeuille. C'est plus un "Terminal Bloomberg" pour consommateurs qu'une néo banque traditionnelle.

Lien Actions/Jetons :

Cette structure liant actions et jetons est une expérience. Si elle réussit, d'autres projets pourraient suivre. Si elle échoue, cela pourrait être un cas d'école de surpromesse.

Risque :

Le risque de surcharge fonctionnelle est élevé. Essayer de tout faire peut conduire à un produit qui n'excelle en rien, perdant face à des concurrents plus focalisés. Le TGE de février révèlera si le marché valorise le modèle lié aux actions ou le voit comme un gadget marketing.

Plasma One : Le pionnier stablecoin-natif

Plasma One a lancé en septembre 2025, se positionnant comme "la première néo banque native stablecoin".

Caractéristiques du produit :

- 4% de cashback

- Disponible dans plus de 150 pays

- Hauts rendements sur les soldes en stablecoins

Positionnement unique :

Plasma One se concentre sur les stablecoins, éliminant complètement la volatilité des prix des cryptos. Cela attire les utilisateurs qui veulent les avantages onchain sans le risque de prix.

Question centrale :

Le positionnement "premier natif stablecoin" ressemble plus à un argument marketing qu'à un fossé concurrentiel durable. N'importe quel concurrent peut ajouter un mode stablecoin-only. Le succès dépendra de l'exécution, pas du positionnement.

Risques à surveiller

Durabilité des rendements

Soyons réalistes. Des rendements élevés comme les récompenses navigateur de Veera ou des APY à 15% sont largement subventionnés par du capital-risque et des émissions de jetons.

Rappelez-vous le taux UST à 20% d'Anchor ? Nous connaissons tous la fin de cette histoire - l'effondrement de tout l'écosystème Terra.

L'espace des néo banques onchain en 2026 fait face à la même question centrale : que se passe-t-il lorsque les subventions s'arrêtent ?

Une banque onchain durable doit s'appuyer sur de vraies sources de revenus : frais de transaction sur carte, spreads de prêt, modèles d'abonnement. Les projets qui brûlent des réserves de jetons pour gonfler les APY ne tiendront peut-être pas jusqu'au prochain tour de table.

Les 20M$ d'ARR de Tria fournissent un modèle : des revenus réels provenant de transactions réelles, pas d'incitations tokenisées.

Point à surveiller : Les projets divulguent-ils leurs sources de revenus, en distinguant clairement les revenus organiques des subventions tokenisées ? S'ils ne le font pas, c'est un signal.

Incertitude réglementaire

Les discussions sur le "Stablecoin Act" en 2025 ont créé beaucoup d'incertitude. Si la régulation américaine exige que les "banques" en auto-garde fassent du KYC, l'industrie pourrait voir une grande scission :

- Les projets hybrides conformes (avec support institutionnel et infrastructure réglementaire) navigueront bien sur le marché US.

- Les applications purement auto-gardées (comme Tria et Superform) pourraient être forcées de géo-bloquer les utilisateurs US, ou d'ajouter des couches de compliance qui pourraient nuire à leur proposition de valeur centrale.

En 2024-2025, le Règlement sur les Marchés des Crypto-actifs (MiCA) de l'UE a apporté de la clarté. Cette clarté aide les projets légitimes, mais elle relève également la barrière à l'entrée.

Question clé : Ces protocoles peuvent-ils s'adapter à la régulation tout en conservant leur cœur décentralisé ?

La menace de Metamask

Metamask a 30 millions d'utilisateurs actifs mensuels (MAU) et une notoriété massive. Pour que Veera ou Tria atteignent 10 millions d'utilisateurs, ils doivent être bien* meilleurs que Metamask, pas juste un peu.

L'abstraction de chaîne est un bon feature, pas un vrai fossé concurrentiel. Metamask pourrait lancer des transactions sans Gas et des soldes unifiés en six mois. Si cela arrive, l'avantage concurrentiel des néo banques onchain se réduirait à la carte de paiement et à l'optimisation des rendements.

Défenses :

- Défense de Tria : Le réseau de paiement (difficile à répliquer rapidement).

- Défense de Superform : Les algorithmes d'optimisation de rendement (plus durables).

- Défense de Veera : La focalisation sur des marchés que Metamask ne dessert pas (fossé géographique).

Voyons qui l'emporte.

Perspectives 2026

Le plus susceptible d'atteindre 1 million d'utilisateurs quotidiens (DAU) en premier : Tria

L'UX de Tria est déjà mature. 1 million de dollars de dépenses quotidiennes et plus de 150k utilisateurs valident une forte demande consommateur. Si l'intégration rumournée avec le réseau de paiement Mastercard au T1 se concrétise, Tria pourrait décoller.

L'abstraction de chaîne importe le plus pour les utilisateurs grand public qui ne se soucient pas de la tech blockchain. Ils veulent juste acheter un café avec de la crypto, pas comprendre les détails techniques.

20M$ d'ARR suggèrent que Tria a trouvé un vrai produit marché, pas seulement un buzz bêta.

La croissance la plus sûre et stable : Superform

L'optimisation des rendements traverse tous les cycles de marché. Même si les néo banques orientées consommation échouent, les utilisateurs institutionnels (DAO, protocoles, trésors) placeront toujours du capital dans des coffres optimisés.

La focalisation de Superform sur "l'argent stable" signifie une volatilité plus faible et une croissance plus régulière. Moins "sexy", mais très durable.

Le outsider le plus probable : Veera

4 millions d'utilisateurs en Inde et en Asie du Sud-Est est une distribution que la plupart des projets crypto ne peuvent atteindre. Si Veera exécute le lancement de la carte physique au T2, il pourrait devenir le "Paytm" de la crypto.

Il a atteint une échelle massive sur des marchés sous-estimés par le VC occidental, un énorme potentiel de croissance.

Le plus susceptible d'être acquis : ether.fi

8-11 milliards de dollars de TVL et 80M$ d'ARR font d'ether.fi une cible d'acquisition idéale pour Coinbase, Kraken ou une banque traditionnelle voulant entrer dans l'espace. D'ici fin 2026, alors que les géants de la finance traditionnelle chercheront à acquérir une infrastructure éprouvée plutôt qu'à construire from scratch, ether.fi est un candidat probable pour la consolidation.

Le dénominateur commun des banques onchain

Ces trois projets construisent essentiellement une nouvelle super application financière : combiner la puissance du DeFi avec l'UX d'une banque quotidienne, le tout en auto-garde.

Gènes communs :

- Cœur non-custodial : Vous contrôlez vos clés et actifs, évitant le risque de gel ou de saisie des actifs sur les plateformes centralisées.

- Système d'exploitation unifié : Revenus, dépenses et échanges cross-chain dans une seule app, là où les portefeuilles traditionnels vous font sauter entre les dApps.

- Focus sur la massification : "Gagnez plus, faites moins" a remplacé "lisez 47 pages de docs sur les pools de liquidité".

- Timing mature : L'émergence de ces projets fin 2025 marque la prochaine phase post-"DeFi 2.0". De meilleurs L2, l'abstraction de compte et la demande de consommation IRL convergent.

Chemins différents, même destination

- Superform : Optimisation des rendements et infrastructure institutionnelle

- Veera : Système d'exploitation mondial du crédit et des revenus

- Tria : Plateforme de paiement et de consommation pour consommateurs

Ces projets construisent collectivement une nouvelle catégorie. Les gens commencent à voir les "néo banques onchain" comme une industrie à part entière, pas juste des projets individuels. Cette dynamique de narration est cruciale pour le financement, les partenariats et la perception du marché.

Dernier point de vue

L'auto-garde devient plus facile. Ces trois projets représentent différentes approches pour résoudre le même problème : comment rendre la crypto aussi simple qu'une banque traditionnelle, tout en conservant l'auto-garde.

Qui dominera ?

Probablement que ces trois projets coexisteront, servant des segments différents. L'écosystème crypto est assez vaste pour supporter plusieurs systèmes d'exploitation financiers.

Le vrai défi est : peuvent-ils passer des utilisateurs crypto-natifs à une adoption grand public massive ?

Les données de fin 2025 semblent suggérer oui :

- Tria : 20 millions de dollars d'ARR

- Veera : 4 millions d'utilisateurs

- Superform : 1,44 milliard de dollars de TVL

Ces chiffres suggèrent une croissance durable, pas seulement une frénésie spéculative.

2026 sera l'année où cette industrie devra prouver sa viabilité.