Auteur:Luca Prosperi

Compilation: Deep Tide TechFlow

Quand j'ai obtenu mon diplôme universitaire et postulé à mon premier emploi en conseil en gestion, j'ai fait ce que font beaucoup de jeunes diplômés masculins ambitieux mais manquant de courage : j'ai choisi une entreprise spécialisée dans les services aux institutions financières.

En 2006, le secteur bancaire était « cool ». Les banques étaient généralement situées dans les bâtiments les plus majestueux des plus beaux quartiers d'Europe occidentale, et je voulais justement profiter de cette opportunité pour voyager. Cependant, personne ne m'a dit que ce travail comportait une condition plus secrète et plus complexe : j'allais être « marié » à l'un des secteurs les plus importants mais aussi les plus spécialisés au monde – la banque – et ce, pour une durée indéfinie. La demande d'experts en banque n'a jamais disparu. En période d'expansion économique, les banques deviennent plus créatives et ont besoin de capitaux ; en période de contraction économique, les banques ont besoin de se restructurer et elles ont toujours besoin de capitaux. J'ai essayé d'échapper à ce tourbillon, mais comme dans toute relation symbiotique, s'en libérer s'est avéré plus difficile qu'il n'y paraît.

Le public pense généralement que les banquiers connaissent bien les affaires bancaires. C'est une hypothèse raisonnable, mais erronée. Les banquiers ont tendance à se diviser en « silos » sectoriels et produits. Un banquier spécialisé dans les télécommunications peut tout savoir sur les entreprises de télécoms (et leurs caractéristiques de financement), mais en savoir très peu sur la banque elle-même. Et ceux qui consacrent leur vie à servir les banques (c'est-à-dire le groupe des institutions financières (FIG)) sont une race à part. Et généralement mal aimés. Ils sont les « losers des losers ».

Chaque banquier d'investissement, en modifiant des feuilles de calcul au milieu de la nuit, rêve de s'échapper du monde bancaire pour se tourner vers le capital-investissement ou l'entrepreneuriat. Mais les banquiers FIG sont différents. Leur destin est déjà scellé. Piégés dans un « esclavage » doré, ils vivent dans un secteur refermé sur lui-même, largement ignoré des autres. Le métier de banquier au service des banques est profondément philosophique, et présente occasionnellement une certaine beauté, mais il est le plus souvent invisible. Jusqu'à l'émergence de la finance décentralisée (DeFi).

La DeFi a rendu le prêt et l'emprunt à la mode, et soudain, chaque génie du marketing dans une fintech s'est senti qualifié pour commenter des sujets qu'il ne comprend presque pas. Ainsi, cette ancienne et sérieuse discipline du « banking for banks » a refait surface. Si vous arrivez dans le secteur DeFi ou crypto avec une caisse pleine d'idées brillantes sur la refonte de la finance et la compréhension des bilans, sachez que dans un coin de Canary Wharf à Londres, de Wall Street ou de Bâle, un analyste FIG anonyme a probablement déjà pensé à ces idées il y a vingt ans.

J'ai aussi été un « banquier de banquiers » en souffrance. Et cet article est ma revanche.

Tether : Le stablecoin de Schrödinger

Cela fait deux ans et demi que je n'ai pas abordé le sujet le plus mystérieux de l'espace crypto – le bilan de Tether.

Peu de choses captivent l'imagination des initiés comme la composition des réserves financières de l'USDT. Pourtant, la plupart des discussions tournent toujours autour de savoir si Tether est « solvable » ou « insolvable », mais manquent d'un cadre qui pourrait donner un sens réel à ce débat.

Dans une entreprise traditionnelle, le concept de solvabilité a une définition claire : au minimum, les actifs doivent correspondre aux passifs. Cependant, lorsque ce concept est appliqué à une institution financière, la logique commence à devenir moins stable. Dans les institutions financières, l'importance des flux de trésorerie est minimisée, et la solvabilité devrait plutôt être comprise comme la relation entre le volume de risque porté par le bilan et les passifs dus aux déposants et autres pourvoyeurs de financement. Pour une institution financière, la solvabilité est plus une question statistique qu'arithmétique. Si cela vous semble contre-intuitif, ne vous inquiétez pas – la comptabilité bancaire et l'analyse des bilans ont toujours été l'un des coins les plus spécialisés de la finance. Voir certaines personnes improviser leurs propres cadres d'évaluation de la solvabilité est à la fois amusant et frustrant.

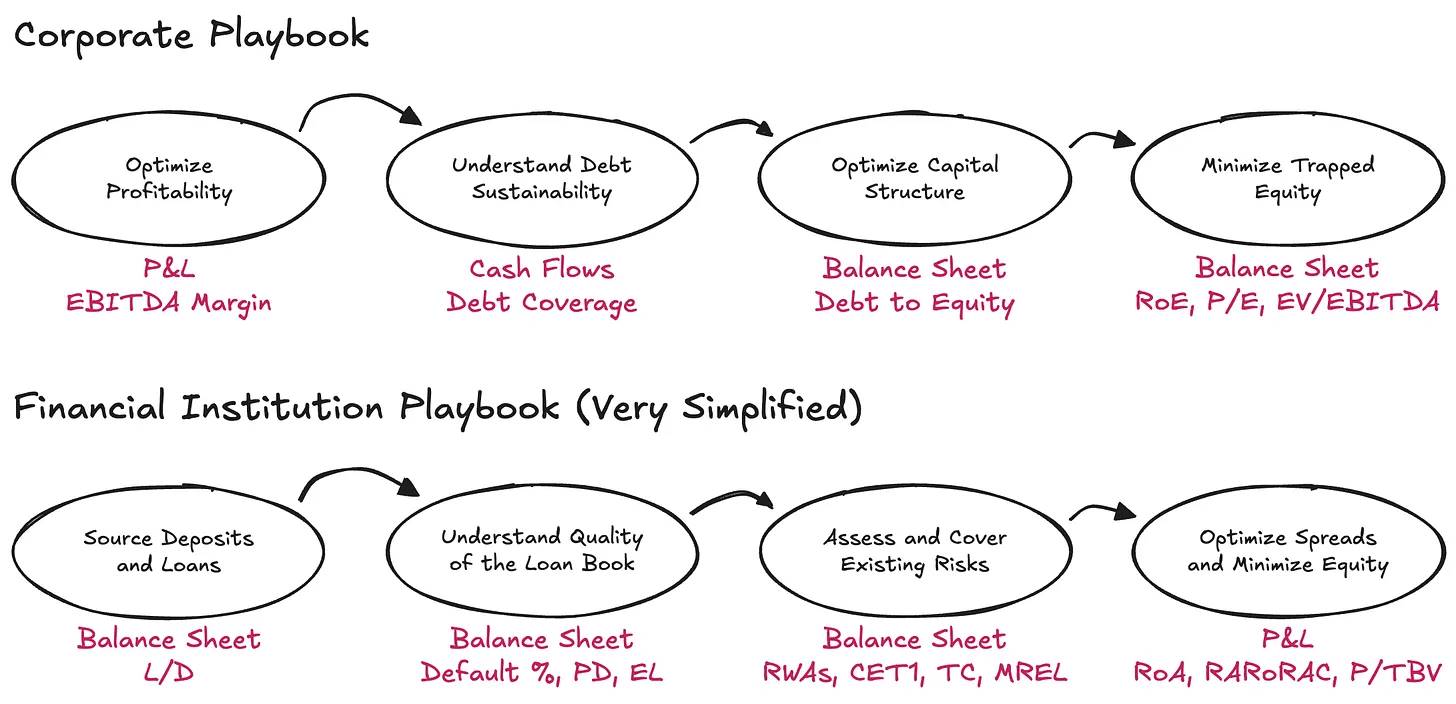

En réalité, comprendre une institution financière nécessite de renverser la logique de l'entreprise traditionnelle. Le point de départ de l'analyse n'est pas le compte de résultat (P&L), mais le bilan – et il faut ignorer les flux de trésorerie. Et la dette n'est pas ici une contrainte, mais la matière première de l'activité. Ce qui compte vraiment, c'est la façon dont les actifs et les passifs sont agencés, s'il y a suffisamment de capital pour faire face aux risques, et s'il reste un rendement suffisant pour les pourvoyeurs de capital.

Le sujet Tether a refait surface récemment avec un rapport de S&P. Le rapport lui-même est simple et mécanique, mais ce qui est vraiment intéressant, c'est l'attention qu'il a suscitée, et non son contenu. Fin du premier trimestre 2025, Tether avait émis environ 174,5 milliards de dollars de jetons numériques, pour la plupart des stablecoins adossés au dollar, plus une petite quantité d'or numérique. Ces jetons offrent aux détenteurs éligibles un droit de rachat au pair de 1:1. Pour soutenir ces droits de rachat, Tether International, S.A. de C.V. détient environ 181,2 milliards de dollars d'actifs, ce qui signifie que ses réserves excédentaires sont d'environ 6,8 milliards de dollars.

Alors, ce chiffre de fonds propres net est-il suffisant pour être rassurant ? Pour répondre à cette question (sans créer un nouveau cadre d'évaluation sur mesure), nous devons d'abord nous poser une question plus fondamentale : quel cadre d'évaluation existant devrait s'appliquer ? Et pour choisir le bon cadre, il faut commencer par l'observation la plus fondamentale : quel genre d'entreprise est réellement Tether ?

Une journée à la banque

Fondamentalement, l'activité centrale de Tether consiste à émettre des instruments de dépôt numériques à vue, qui circulent librement sur les marchés cryptographiques, tout en investissant ces passifs dans un portefeuille d'actifs diversifié. J'ai intentionnellement choisi d'utiliser l'expression « investir les passifs » plutôt que « détenir des réserves », car Tether ne se contente pas de détenir ces fonds de manière identique en termes de risque/maturité, mais configure activement ses actifs et réalise un profit sur l'écart entre le rendement de ses actifs et le coût de ses passifs (presque nul). Et tout cela se fait sous la direction de directives largement définies sur l'utilisation des actifs.

De ce point de vue, Tether ressemble plus à une banque qu'à un simple transmetteur de fonds – plus précisément, une banque non réglementée. Dans le cadre le plus simple, les banques sont tenues de détenir une certaine quantité de capital économique (ici, je considère « capital » et « fonds propres » comme synonymes, mes amis FIG me pardonneront) pour absorber l'impact des fluctuations attendues et non attendues de leur portefeuille d'actifs, ainsi que d'autres risques. Cette exigence existe pour une raison : les banques jouissent du privilège monopolistique conféré par l'État de détenir les fonds des ménages et des entreprises, et ce privilège exige qu'elles fournissent une protection tampon adéquate contre les risques potentiels de leur bilan.

Pour les banques, les régulateurs se concentrent particulièrement sur trois aspects :

-

Les types de risques que la banque doit prendre en compte

-

La nature de ce qui qualifie comme capital

-

La quantité de capital que la banque doit détenir

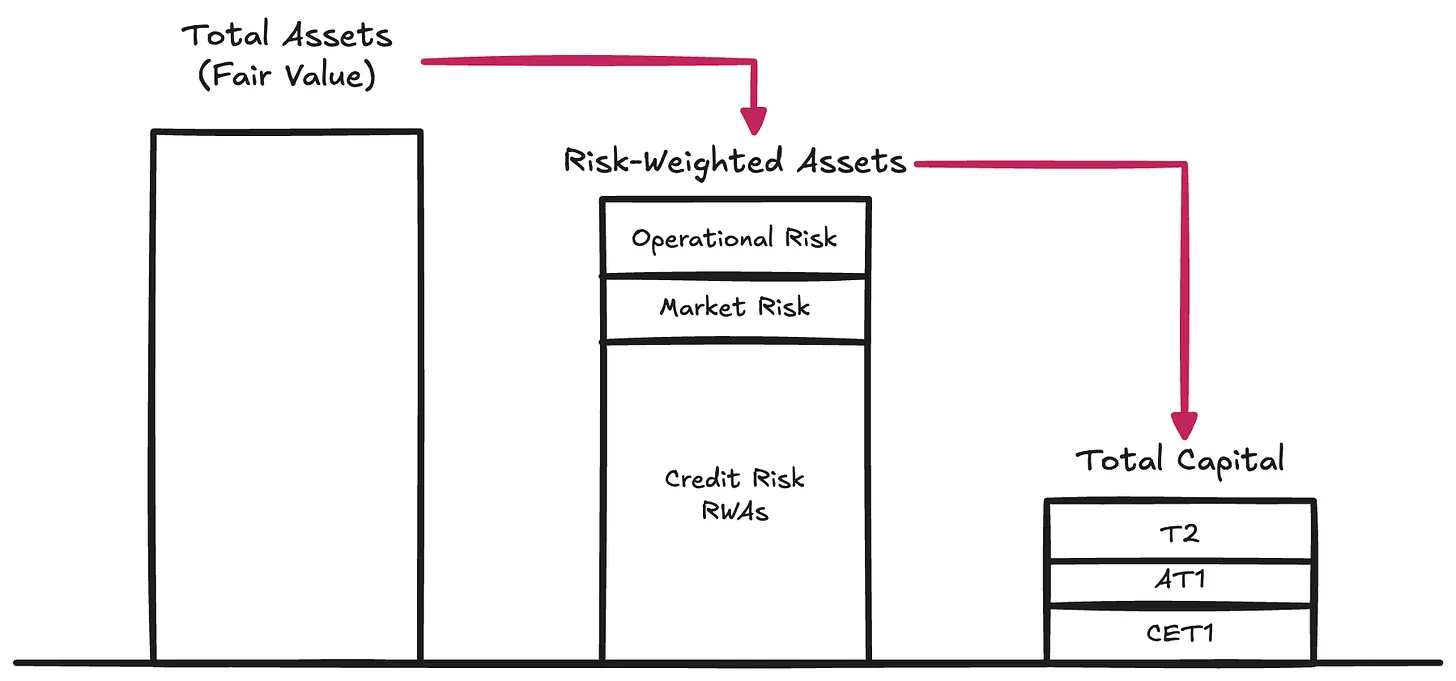

Types de risques → Les régulateurs ont normalisé les différents risques susceptibles d'éroder la valeur recouvrable des actifs de la banque, qui se manifesteraient si les actifs devaient finalement être utilisés pour rembourser ses passifs :

Risque de crédit → La possibilité qu'un emprunteur ne s'acquitte pas intégralement de ses obligations le moment venu. Ce risque représente généralement 80 % à 90 % des actifs pondérés par le risque (RWA) des banques d'importance systémique mondiale (G-SIB).

Risque de marché → Le risque que la valeur d'un actif évolue défavorablement par rapport à la monnaie de libellé du passif, même en l'absence de détérioration du crédit ou de la contrepartie. Cela peut se produire si les déposants s'attendent à être remboursés en dollars américains (USD) mais que l'institution choisit de détenir de l'or ou du Bitcoin ($BTC). De plus, le risque de taux d'intérêt relève de cette catégorie. Ce risque représente généralement 2 % à 5 % des RWA.

Risque opérationnel → Les risques divers auxquels l'entreprise est confrontée dans son fonctionnement : fraude, défaillance des systèmes, pertes juridiques et toutes sortes d'erreurs internes qui pourraient nuire au bilan. Ce risque représente généralement une part résiduelle faible des RWA.

Ces exigences constituent le premier pilier (Pilier I) du cadre réglementaire de Bâle, qui reste le système dominant pour définir le capital prudentiel des institutions réglementées. Le capital est la matière première de base qui garantit qu'il y a suffisamment de valeur dans le bilan pour faire face aux rachats des détenteurs de passifs (à une vitesse de rachat typique, c'est-à-dire le risque de liquidité).

La nature du capital

Les capitaux propres (Equity) sont coûteux – en tant que forme la plus subordonnée du capital, les capitaux propres sont effectivement le mode de financement d'entreprise le plus cher. Au fil des ans, les banques sont devenues extrêmement habiles à réduire le montant des capitaux propres requis et leur coût grâce à diverses innovations. Cela a donné naissance à une série d'instruments dits hybrides (Hybrid Instruments), des instruments financiers qui se comportent économiquement comme de la dette, mais qui sont conçus pour répondre aux exigences réglementaires afin d'être considérés comme du capital actions. Par exemple, les titres subordonnés perpétuels (Perpetual Subordinated Notes), sans date d'échéance et capables d'absorber les pertes ; ou les obligations convertibles conditionnelles (CoCos), qui se convertissent automatiquement en actions si le capital tombe en dessous d'un seuil de déclenchement ; ou encore les instruments de fonds propres supplémentaires de catégorie 1 (Additional Tier 1 Instruments), qui peuvent être totalement dépréciés en situation de stress. Nous avons vu ces instruments à l'œuvre lors de la restructuration du Credit Suisse. En raison de l'utilisation généralisée de ces instruments, les régulateurs font une distinction sur la qualité du capital. Les fonds propres de catégorie 1 (Common Equity Tier 1, CET1) sont au sommet, c'est la forme de capital économique la plus pure et la plus capable d'absorber les pertes. En dessous, se trouvent d'autres instruments de capital de pureté décroissante.

Cependant, pour notre discussion, nous pouvons ignorer temporairement ces classifications internes et nous concentrer directement sur le concept de capital total (Total Capital) – le tampon global utilisé pour absorber les pertes avant que les détenteurs de passifs ne soient mis en danger.

La quantité de capital

Une fois que la banque a pondéré ses actifs en fonction des risques (et selon les classifications réglementaires de la définition du capital), les régulateurs exigent que la banque maintienne des ratios de capital minimum par rapport à ces actifs pondérés par le risque (RWA). Sous le premier pilier (Pilier I) de Bâle, les ratios minimum classiques sont :

-

Fonds propres de catégorie 1 (CET1): 4,5 % des RWA

-

Capital de catégorie 1 (Tier 1): 6,0 % des RWA (inclut le CET1)

-

Capital total (Total Capital): 8,0 % des RWA (inclut le CET1 et le Tier 1)

Sur cela, Bâle III superpose des tampons supplémentaires spécifiques au contexte :

-

Tampon de conservation du capital (CCB): Ajoute 2,5 % au CET1

-

Tampon de capital contracyclique (CCyB): Ajoute 0–2,5 % selon les conditions macroéconomiques

-

Majoration pour les banques d'importance systémique mondiale (G-SIB Surcharge): Ajoute 1–3,5 % pour les banques d'importance systémique

En pratique, cela signifie que dans des conditions normales de Pilier I, les grandes banques doivent maintenir un CET1 de 7–12 %+ et un capital total de 10–15 %+. Cependant, les régulateurs ne s'arrêtent pas au Pilier I. Ils mettent également en place des tests de résistance et ajoutent des exigences de capital supplémentaires si nécessaire (c'est-à-dire le Pilier II). Ainsi, les exigences de capital réelles peuvent facilement dépasser 15 %.

Si vous voulez creuser la composition du bilan d'une banque, ses pratiques de gestion des risques et la quantité de capital qu'elle détient, vous pouvez consulter ses disclosures du Pilier III – ce n'est pas une blague.

Pour référence, les données de 2024 montrent que le ratio CET1 moyen des banques d'importance systémique mondiale (G-SIB) était d'environ 14,5 %, et le ratio de capital total d'environ 17,5 % à 18,5 % des RWA.

Tether : Une banque non réglementée

Maintenant, nous pouvons comprendre que les débats pour savoir si Tether est « bon » ou « mauvais », « solvable » ou « insolvable », « FUD » ou « fraude », manquent tous le point. La vraie question est plus simple et plus structurelle : Tether détient-il suffisamment de capital total (Total Capital) pour absorber la volatilité de son portefeuille d'actifs ?

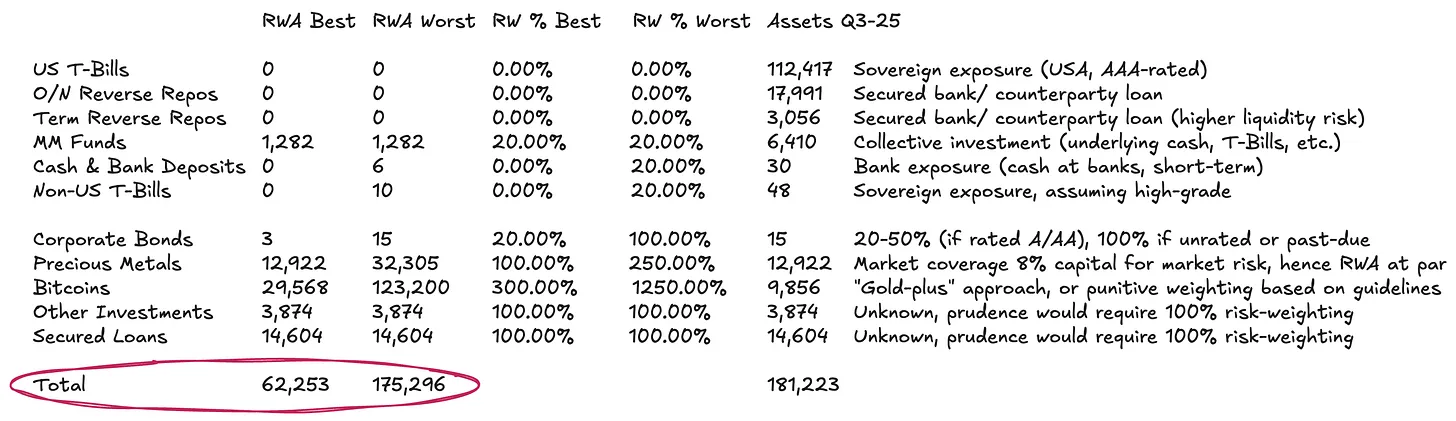

Tether ne publie pas de disclosure de type Pilier III (pour référence, voici le rapport d'UniCredit) ; au lieu de cela, il ne fournit qu'un rapport de réserves abrégé – voici sa dernière version. Bien que ces informations soient extrêmement limitées selon les standards de Bâle, elles sont suffisantes pour tenter une estimation approximative des actifs pondérés par le risque de Tether.

Le bilan de Tether est relativement simple :

-

Environ 77 % investis dans des instruments du marché monétaire et d'autres équivalents de trés libellés en dollars – selon l'approche standardisée, ces actifs nécessitent peu ou pas de pondération de risque.

-

Environ 13 % investis dans des matières premières physiques et numériques.

-

Le reste est constitué de prêts et d'autres investissements divers non détaillés dans la disclosure.

La classification pondérée par le risque (2) nécessite un traitement minutieux.

Selon les directives standard de Bâle, le Bitcoin ($BTC) se voit attribuer une pondération de risque aussi élevée que 1 250 %. Combinée à l'exigence de capital total de 8 % sur les RWA (voir ci-dessus), cela signifie essentiellement que les régulateurs exigent une couverture intégrale pour le $BTC – c'est-à-dire une déduction de capital de 1:1, en supposant qu'il n'a aucune capacité d'absorption des pertes. Nous incluons cela dans notre hypothèse du pire cas, bien que cette exigence soit clairement déconnectée – surtout pour un émetteur dont les passifs circulent sur les marchés cryptos. Nous pensons que le $BTC devrait être considéré de manière plus cohérente comme une matière première numérique.

Actuellement, le traitement des matières premières physiques (comme l'or) a un cadre clair et une pratique établie – Tether en détient une quantité substantielle : s'il est détenu directement (comme c'est le cas pour une partie de l'or de Tether, et probablement aussi pour le $BTC), il n'y a pas de risque de crédit ou de contrepartie inhérent. Son risque est purement un risque de marché, car les passifs sont libellés en USD, et non en matières premières. Les banques détiennent généralement un capital de 8 % à 20 % contre les positions sur l'or pour se prémunir contre les fluctuations de prix – cela équivaut à une pondération de risque de 100 % à 250 %. Une logique similaire pourrait s'appliquer au $BTC, mais nécessite un ajustement pour ses caractéristiques de volatilité radicalement différentes. Depuis l'approbation des ETF Bitcoin, la volatilité annualisée du $BTC a été de 45 % à 70 %, contre 12 % à 15 % pour l'or. Ainsi, une méthode de référence simple serait de multiplier la pondération de risque du $BTC par environ 3 par rapport à celle de l'or.

La classification pondérée par le risque (3), le portefeuille de prêts est totalement opaque. Pour le portefeuille de prêts, la transparence est presque nulle. En l'absence d'informations sur les emprunteurs, les échéances ou les garanties, la seule option raisonnable est de lui appliquer une pondération de risque de 100 %. Même ainsi, c'est une hypothèse relativement indulgente, étant donné l'absence totale de toute information de crédit.

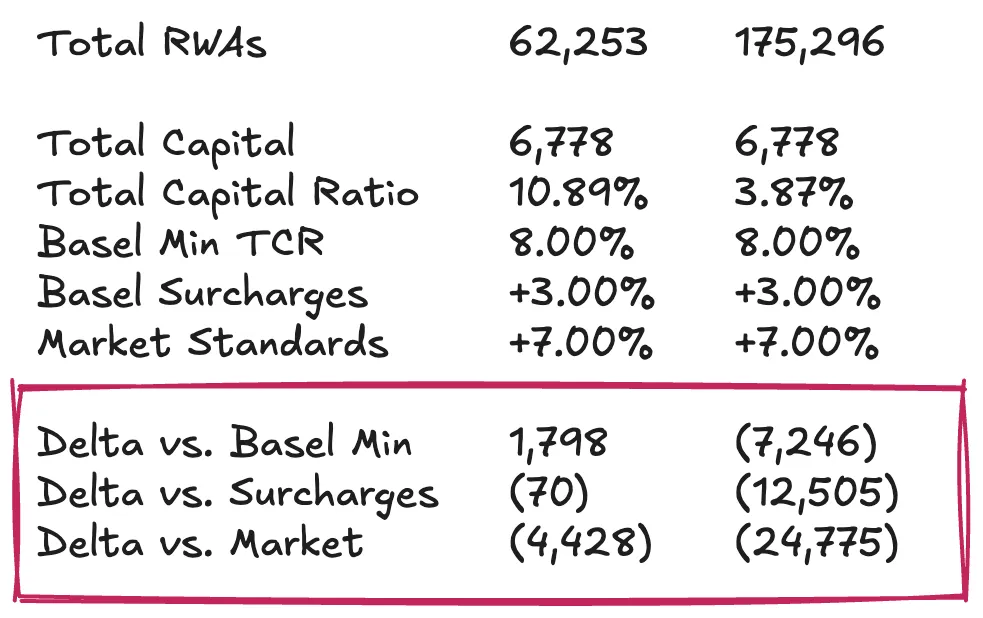

Sur la base des hypothèses ci-dessus, pour un total d'actifs d'environ 181,2 milliards de dollars pour Tether, ses actifs pondérés par le risque (RWA) pourraient se situer entre environ 62,3 milliards de dollars et 175,3 milliards de dollars, selon la façon dont son portefeuille de matières premières est traité.

La situation capitalistique de Tether

Maintenant, nous pouvons mettre la dernière pièce du puzzle en place et examiner les fonds propres ou les réserves excédentaires de Tether par rapport à ses RWA. En d'autres termes, nous devons calculer le ratio de capital total (Total Capital Ratio, TCR) de Tether et le comparer aux exigences réglementaires minimales et aux pratiques du marché. Cette étape d'analyse est inévitablement teintée de subjectivité. Mon objectif n'est donc pas de donner une conclusion définitive sur le fait que Tether dispose ou non de suffisamment de capital pour rassurer les détenteurs d'USDT, mais plutôt de fournir un cadre pour aider le lecteur à décomposer cette question en parties compréhensibles et à former sa propre évaluation en l'absence d'un cadre prudentiel formel.

En supposant que les réserves excédentaires de Tether sont d'environ 6,8 milliards de dollars, son ratio de capital total (TCR) fluctuera entre 10,89 % et 3,87 %, selon la façon dont nous traitons son exposition au $BTC et notre degré de conservatisme face aux fluctuations de prix. À mon avis, bien qu'une couverture intégrale du $BTC corresponde à l'interprétation la plus stricte de Bâle, elle semble excessivement conservatrice. Une hypothèse de référence plus raisonnable serait de détenir un tampon de capital suffisant pour résister à une fluctuation de prix du $BTC de 30 % à 50 %, une fourchette entièrement dans la plage de volatilité des données historiques.

Sous l'hypothèse de référence ci-dessus, le niveau de garantie de Tether répondrait essentiellement aux exigences réglementaires minimales. Cependant, par rapport aux références du marché (par exemple, les grandes banques bien capitalisées), sa performance est moins satisfaisante. Selon ces standards plus élevés, Tether pourrait avoir besoin d'environ 4,5 milliards de dollars de capital supplémentaire pour maintenir son niveau actuel d'émission d'USDT. Et si l'on applique un traitement du $BTC plus sévère, totalement punitif, son déficit de capital pourrait se situer entre 12,5 et 25 milliards de dollars. Je considère cette exigence comme trop sévère et finalement peu pratique.

Indépendant vs Groupe : La contre-argumentation et la controverse de Tether

La contre-argumentation standard de Tether sur la question de la garantie est qu'au niveau du groupe, il dispose d'un important coussin de bénéfices non distribués. Les chiffres sont en effet substantiels : fin 2024, Tether a rapporté un bénéfice net annuel de plus de 13 milliards de dollars et des capitaux propres du groupe de plus de 20 milliards de dollars. L'audit plus récent du T3 2025 montre que son bénéfice depuis le début de l'année dépasse 10 milliards de dollars.

Cependant, la contre-argumentation à cette contre-argumentation est que, strictement parlant, ces chiffres ne peuvent pas être considérés comme du capital réglementaire pour les détenteurs d'USDT. Ces bénéfices non distribués (côté passif) et investissements propres (côté actif) appartiennent au niveau du groupe, en dehors de la portée des réserves isolées. Tether a la capacité de descendre ces fonds vers l'entité émettrice en cas de problème, mais n'a aucune obligation légale de le faire. C'est cet arrangement d'isolement des passifs qui donne à la direction la possibilité, mais non l'engagement ferme, de recapitaliser l'activité des jetons si nécessaire. Par conséquent, considérer les bénéfices non distribués du groupe comme étant entièrement disponibles pour absorber les pertes de l'USDT est une hypothèse excessivement optimiste.

Une évaluation rigoureuse nécessiterait d'examiner le bilan consolidé du groupe, y compris ses participations dans des projets d'énergie renouvelable, le minage de Bitcoin, l'infrastructure d'IA et de données, les télécommunications pair-à-pair, l'éducation, les terres, ainsi que les sociétés d'extraction d'or et de concessions. La performance et la liquidité de ces actifs risqués, et la volonté de Tether de les sacrifier en temps de crise pour assurer les détenteurs de jetons, détermineront la juste valeur de son coussin de fonds propres.

Si vous vous attendez à une réponse définitive, je suis désolé de vous décevoir. Mais c'est précisément le style de Dirt Roads : le voyage lui-même est la plus grande récompense.