L1 区块链 iNibiru Chain 宣布已完成 1200 万美元新一轮融资,Kraken Ventures、ArkStream Capital、NGC Ventures、Master Ventures、Tribe Capital 和 Banter Capital 参投。据悉 Nibiru Chain 去年曾以 1 亿美元估值完成 850 万美元种子轮融资,Tribe Capital、Republic Capital、NGC Ventures 和 Original Capital 联合领投;二月初还完成了 Oddiyana Ventures 参投的一笔战略轮融资。

“Nibiru 已经将过去几个周期中开发的所有最佳技术和研究成果整合到我们迄今为最看好的新链中。他们通过内置的开发工具包、易用的 API、语言 SDK 和本地 Oracle 来优化开发者体验。MV Capital 非常高兴能成为 Nibiru 的合作伙伴,共同迈向新发展阶段。” Master Ventures Capital 的首席信息官兼合伙人 Tom Dunleavy 表示。

Nibiru 在 CoinList 上的社区轮代币销售以 9 分钟的时间售罄其最初分配的 300 万美元。额外的 300 万美元延期销售也在 11 分钟内售罄。此次销售吸引了 42, 713 名注册者和超过 5, 000 名购买权益和实用代币 NIBI 的用户,预先筹资超额利息达到 842% 。

对投资人而言,Nibiru Chain 以其创新技术和对开发者和用户为中心的重视受到青睐。主要合作伙伴表达了他们的热情: “我们期待支持 Nibiru 设计的独特的第一层模型,其中核心原语与最大互操作性的核心基础一同构建 - 同时通过其智能合约版税机制激励开发者和用户。” Kraken Ventures 的董事总经理 Brandon Gath 表示。

Nibiru Chain 致力于成为注重安全性和性能的开发者的首选平台。Nibiru Chain 以每秒 40, 000 笔交易(TPS)、 1.4 秒区块时间和安全性为基础,应用将涵盖多个领域,包括现实世界资产(RWAs)、游戏、DeFi 等。开发者可以放心地在 Nibiru Chain 上构建,利用 CosmWasm 智能合约提高安全性,或者利用 EVM 兼容性。

此外,开发者可以利用 Nibiru 的“dev gas”版税机制,确保可持续的长期增长模型。在核心层面上,Nibiru Chain 致力于为开发者和用户创造最佳环境。

“Nibiru 的集成应用、预言机和数据索引大大降低了Web3项目的技术选择难度,同时降低了攻击事件发生的可能性,提高用户和开发者的信心,促使 Nibiru 生态系统的增长和繁荣。” ArkStream Capital 合伙人 Allen Su 表示。

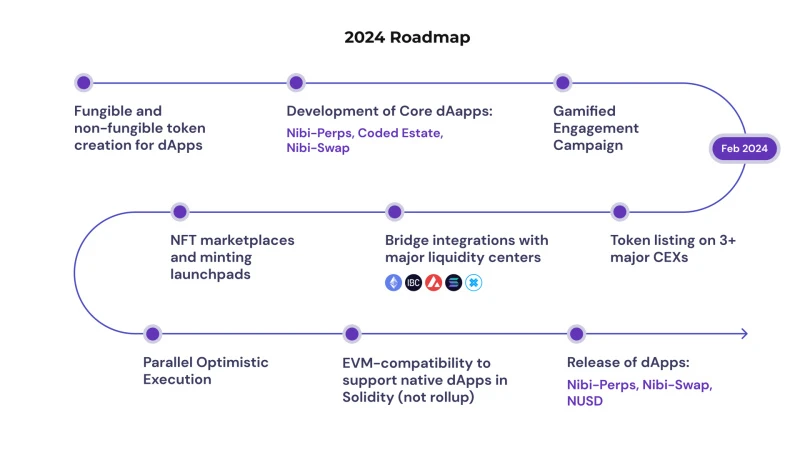

未来规划

在 2024 年,Nibiru Chain 将目光投向扩大生态系统,关键发展包括多个计划,如游戏化的参与空投、与主要流动性平台的集成、在一线中心化交易所上币、实现完全的 EVM 兼容性。

今年 Nibiru Chain 头部 dApps(例如 Nibi-Perps、Nibi-Swap 和 NUSD)的将推出。这些应用将推进 Nibiru Chain 朝着以用户和开发者为中心的平台发展。

了解更多信息,可关注 Nibiru Chain 官方频道: