原创 | Odaily星球日报

作者 | 南枳

Farcana 是一款旨在引入Web2玩家的高质量第三人称射击链游,于 23 年 12 月宣布 1000 万美元种子轮融资,近日 Farcana 宣布了代币空投规则并表示即将空投,Animoca Brands 等参投。该项目品质如何,是否还有代币空投参与机会,Odaily 将于本文详解。

项目情况

Farcana 是由 Farcana Studio 推出的第三人称射击游戏链游,提供了丰富的游戏内容与玩法,包括角色系统、武器系统、技能系统等,结合了Web2品质和Web3经济。

Web2游戏体验

Farcana 旨在构建一款精致的、能够媲美传统游戏的链游,无缝引入Web2玩家,其游戏的主要设计要素包括:

注重文本设计:为每个英雄角色设计相应的背景故事和匹配的角色形象,搭建丰富的底层文本;

高质量枪战体验:提供仿真射击效果(后坐力、瞄准抖动、视觉特效、UX 等);

丰富游戏组合:包括 24 种角色、 20 种独特武器、 4 类团队角色、 10 多种游戏模式,旨在为玩家提供丰富的选择和新鲜体验;

竞技性为主:强调游戏的战术和防御能力,同时强调团队合作,提供竞技性为主(而非打金)的游戏体验。

Farcana 计划登录 PC、PS、Xbox 等平台,目前刚刚结束 Open Alpha 阶段,即将开启 Closed Beta 测试。

游戏经济体系

Farcana 采用免费游戏模式,对所有玩家开放。该游戏融入了赛季元素,包括定期的短时赛季,提供独特的内容和有价值的奖品。

传统赛季式游戏

Farcana 将持续开启为期 2-3 个月的短期赛季。每个赛季都将提供各种可收藏的游戏资产,包括主题人物、武器皮肤、动画和玩家定制元素。Farcana 旨在以定期更新的赛季形式提供新鲜感,维持用户黏性。

集成Web3技术

Farcana 将Web3游戏整合到传统框架中,允许玩家以 NFT 形式拥有资产,并灵活在市场上流通。

Farcana 还计划推出将收藏品、游戏产出转为游戏道具的制作系统。

Farcana 暂未披露游戏将以何种形式产出游戏资产,以及相关的具体参数。作为免费入场的游戏,付费系统如何循环?用户为何原意购买资产?其披露的联赛制度揭示了 Farcana 计划发展的一个方向:

Farcana 将开展两种联赛,面向所有玩家的冒险联赛和需要付费报名的专业联赛。其中冒险联赛为期三个月,奖金为 12000 美元。而专业联赛报名费为 20 美元,为期 1 个月,奖金池为报名费的 35% 。此外 Farcana 还计划开展锦标赛,在 1-3 天内快速结束,同样以报名费作为奖金池基础。

综上可以看出,Farcana 计划通过免费+高品质游戏引入广大基础用户,一方面引入具有收藏爱好的付费玩家,为独特的制作品付费。另一方面通过联赛,吸引具备竞技技术的用户,以赢得竞赛奖金为目标,或将促进其付费购买进阶道具。

游戏代币

目前,Farcana 代币 FAR 已上线 Bybit,现报 0.105 USDT。此外 Farcana 还即将进行代币空投,目前是否还有参与机会?空投详情如何?本节将进行详解

代币经济学概览

FAR 代币总量共 50 亿枚,其中生态基金占比 55% 、投资者 25% 、团队 14% 、顾问 6% 。除生态基金外都要进行 6-9 个月的 Cliff 锁仓,因此初始流通量预计为生态基金的首月释放额 68, 368, 056 枚,对应流通市值约 710 万美元。

代币用例方面,FAR 将是游戏生态中的主要流通货币,能够用于购买实用道具——经验提升道具、竞赛入场券等,装饰道具——NFT 皮肤、宠物等。Farcana 表示,虽然游戏道具也可以使用法币购买,但将保留部分特定物品,仅向 FAR 开放,而这部分购买资金将用于代币回购。

空投计划

Farcana 宣布,将从生态系统基金中拨款分发 FAR 代币空投,共 100, 000, 000 枚 FAR 代币(总量的 2% )用于空投,将面向 Farcana 推出的两款 NFT 和活动参与者发放。其中:

Mars Enigma Golden Vault(发行于 BTC 网络) 每个 NFT 空投 45, 045 个 FAR 代币,初始解锁 7% ,剩余锁仓 3 个月后 12 个月线性释放。

Mars Enigma Vault (发行于 Polygon) 每个 NFT 空投 32, 175 个 FAR 代币,初始解锁 7% ,剩余锁仓 3 个月后 12 个月线性释放。

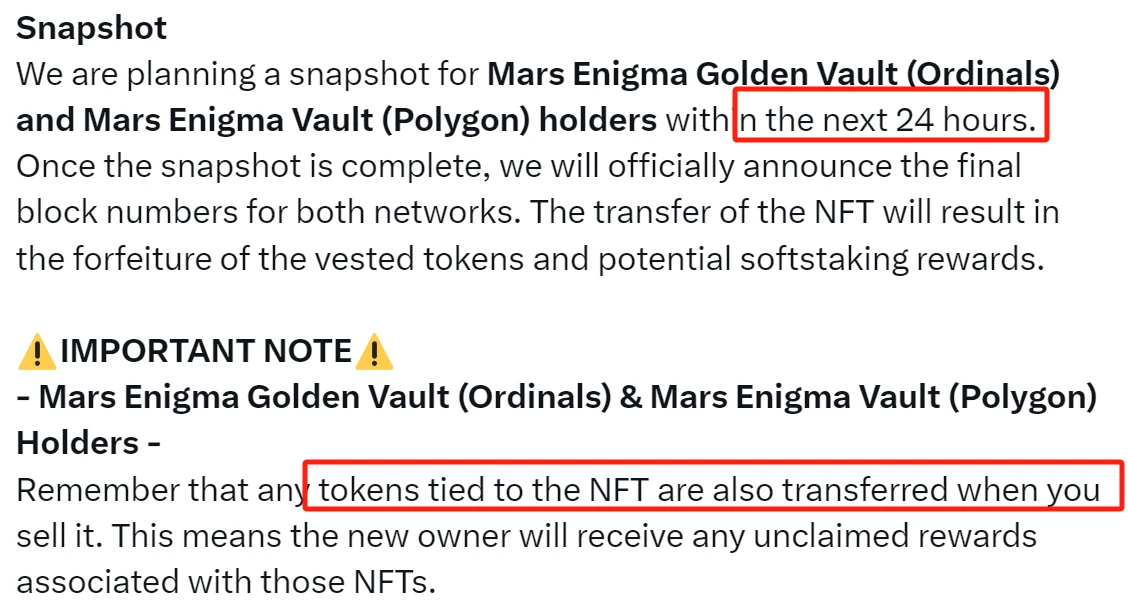

空投活动:已结束。

Farcana 在空投公告中强调,所有与 NFT 相关的未解锁代币,将随着 NFT 的转移而转移给新的购买者。因此虽交互空投已经结束,但用户仍可根据对后市币价的预期选择是否购买 NFT,从而月度领取 NFT 奖励。

按照当下价格计算,NFT 回报如何?

Golden Vault 现价 0.0263 BTC(1130 USDT),假设价格不变,空投价值约 4729 USDT,回报率 418% 。初始将释放价值约 331 USDT 的 FAR。

Enigma Vault 现价 0.325 ETH(747 USDT),假设价格不变,空投价值约 3378 USDT,回报率 452% 。初始将释放价值约 236 USDT 的 FAR。

(Odaily星球日报提示:Farcana 于 2 月 4 日凌晨 2 点宣布将于 24 小时内快照,发文时已超过快照时间,虽未进行空投,当下购买或已失去初始解锁资格,回报率计算时建议以线性释放部分保守估计。)

此外,Farcana 宣布,还将推出质押系统,为 NFT 和 FAR 代币 持有者提供回报,具体细节暂未公布。

结论

Farcana 项目融资情况优质、游戏愿景较宏大,市场对其代币给予了较高的估值,静态计算回报率较高。但游戏本体距离发布仍较远,能否真正落地暂不可知,且当前处于快照后的关键节点,建议读者谨慎参与。

注:「GameFi 猎手」是Odaily星球日报推出的专注于 Web3 游戏的全新版块,定期更新热门项目动态、拆解经济模型以及分享交互教程。寻求报道,请联系微信:AmadeusL。