引言

Axie Infinity 在 2021 年拉开了链游的序幕,此后许多链游沿用了类似的双币+PVE 打金模型,但这些模式套用的换皮链游往往存在着一系列问题:

缺乏游戏性,生态参与者更多以盈利为目的,无法吸引真正的游戏用户;

经济模型以庞氏结构为基础,需要新玩家进场维持收益,不具备可持续性;

代币稳定性差,严重影响玩家收益和游戏经济稳定性;

用户入场成本高昂,尤其是在游戏前期各物品流通量稀缺,入场成本高、波动大、易受大户控制。

针对这样的困境,来自 FIFA 和 Halo 等知名游戏团队的前成员推出了MixMob,旨在优化链游生态与运作模式。MixMob:Racer 1 是其开发的首款链游,其整体生态系统的设计特性包括:

与市场需求相匹配的竞速游戏,具备游戏性和竞技性,游戏节奏快,能够吸引广泛的用户群体;

以竞技+博彩为核心的经济模型,非庞氏结构,更具备持续性;

通过 SBT 设计的游戏代币确保生态稳定性和安全性;

设计类 DeFi 特性以激励用户,在不影响游戏经济的情况下引入更多用户。

MixMob:Racer 1 有何不同?

MixMob:Racer 1 是 MixMob 开发的首款战略竞速链游,由玩家根据自身喜好与操作习惯,战略性地组建竞速机器人和卡组,在竞技场内赢得比赛从而获得收益。

竞技性与经济持久性关键——游戏资产品类丰富化

如前文所述,早期的链游往往缺乏游戏性,其中的一大突出要素是游戏道具高度重复,玩家不需要也不在意使用什么道具参与游戏进程,只要打金效率相同即可,没有人愿意为游玩游戏而买单,每位用户只是为了挖提卖而购买道具,成为链游生命周期短暂的主要原因。

而 21 年的九藏猫(DNA×CAT)、今年的 Gas Hero 初步展现了游戏道具丰富化对生态建设的益处,游戏玩家具备竞技需求或者冲榜需求,会愿意为构建一套高强度的游戏阵容而额外支付资金,也愿意接受珍奇角色、道具的溢价。此外,如何构建阵容,能够成为玩家之间的热门话题与持续的讨论来源,还能作为游戏公会的一项发展基础。

MixMob 通过三种 NFT——基础的竞速机器人、战略性的游戏卡组、进阶性的权益 NFT,旨在丰富玩家游戏体验,同时为生态系统注入活力。

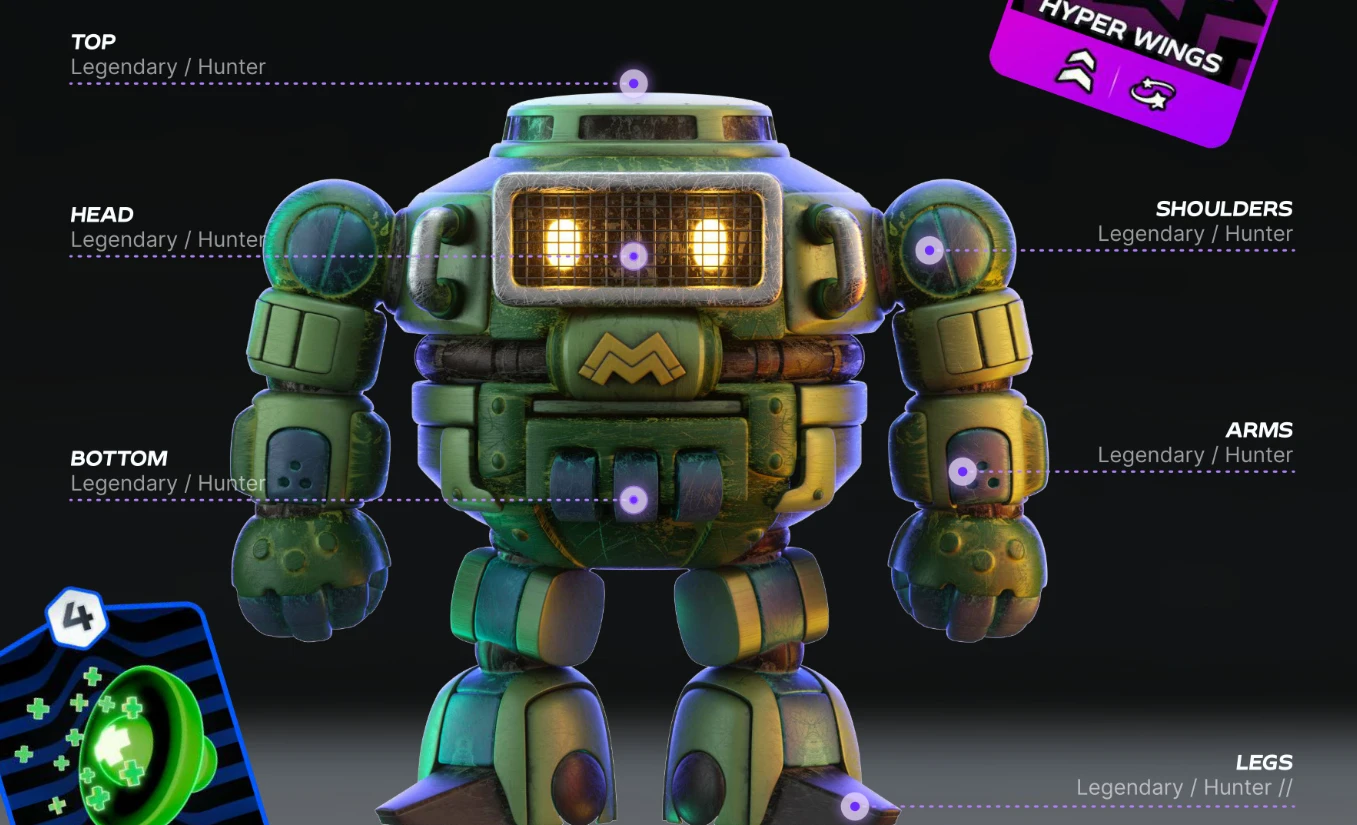

MixBots

MixBots 是玩家在 MixMob:Racer 1 中比赛时使用的竞速角色,是游戏的最基础道具。每个 MixBot 都具有其独特的游戏特性,官方文档数据显示,竞速机器人共有 226 种特征(TRAIT),由于每个玩家具备不同的游戏习惯和操作风格,玩家需要获得与他们的比赛风格相匹配的 MixBot,从而最大化其实力。如何挑选和构建一个合适的 MixBot,是 MixMob 的游戏资产丰富化的第一步。

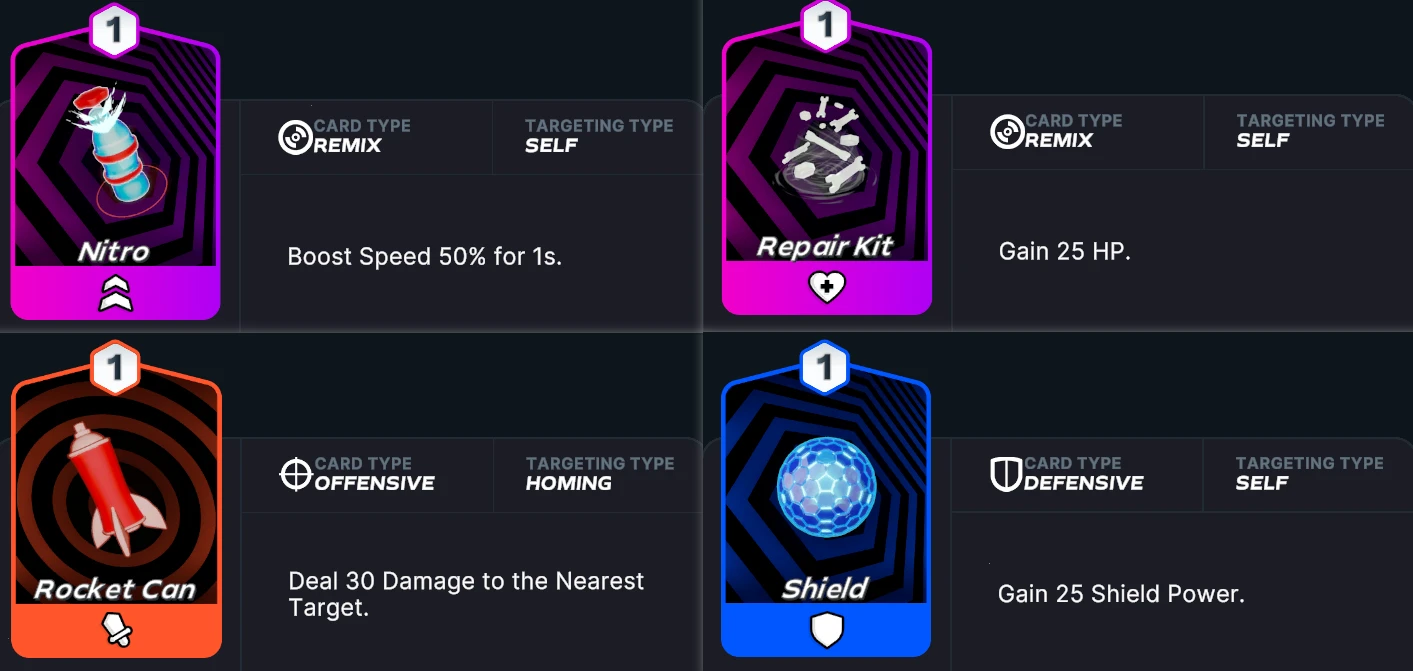

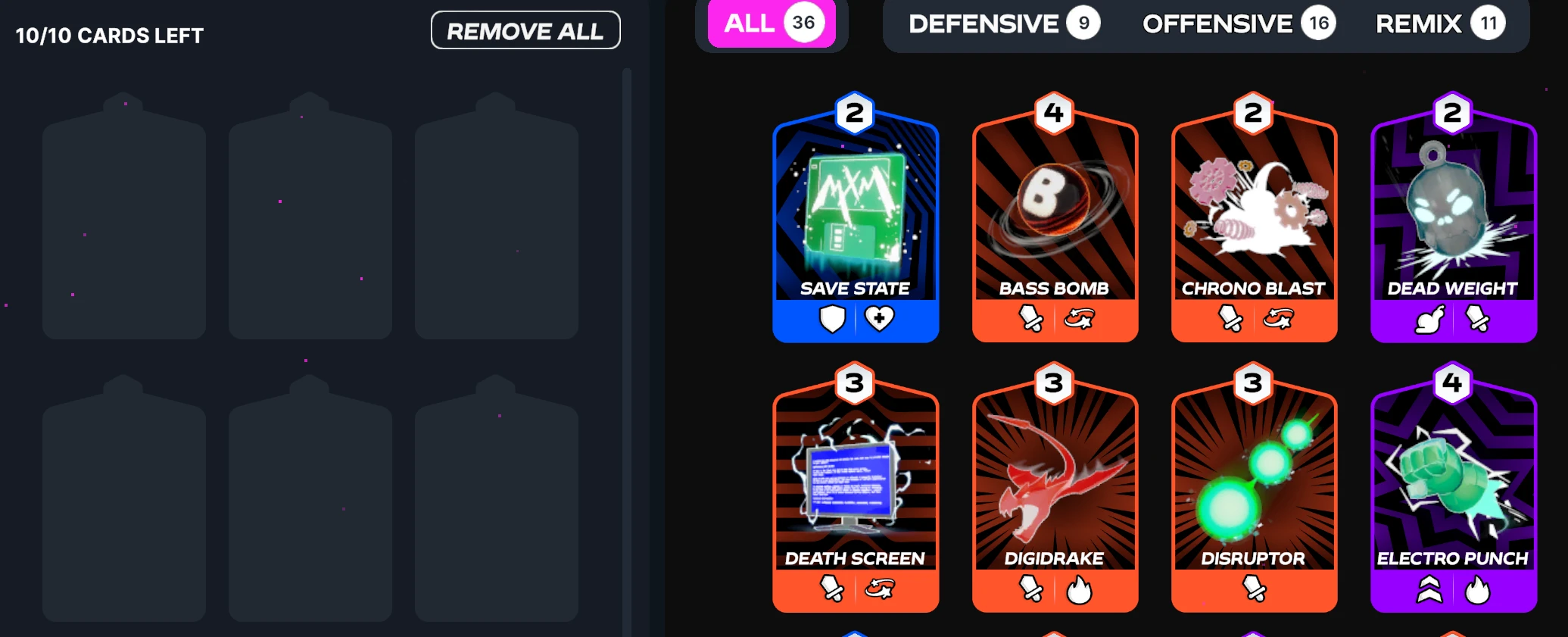

卡组

卡组(Card Decks)是玩家在赛前预先组合的一组道具和技能卡片,将于游戏进程中使用,具备进攻、防御、增强等一系列功能。作为影响比赛的重要道具,如何进行战略组合,如何与个人风格进行搭配,成为玩家需要着重考虑的要素,也是 MixMob 的一大乐趣所在。

下图为部分游戏卡组的示例,包括了加速卡、生命获取、攻击竞赛者和防御等功能。此外还有减速、干扰、陷阱等各类竞赛功能卡组。

以上内容初步展示了 MixMob 游戏资产丰富化的两条途径,游戏内具备更多高级卡组和 Bot 供玩家战略性组合。通过组合的差异,能够吸引更多的用户参与研究,为游戏胜利投入资金,从而稳定整体生态。

MixMob Gen 0 Mask

除竞赛资产外,MixMob 还推出了进阶的权益资产——MixMob Gen 0 Mask,该资产是玩家在 MixMob 宇宙中独一无二的身份,具备解锁装扮、游戏与活动优先体验、奖励乘数等一系列功能。

生态用户及运作流程

再次回到游戏性要素中,游戏本身是否有趣、耐玩才是根本问题。

21 年的链游浪潮也出现过几款资产类型具备一定丰富度的链游,例如 BinaryX、星鲨等,但其游戏模式基本为“放置 to Earn”,生态参与群体也相应划分成了两类:游戏参与者,在构建一套合适的阵容之后日常挂机打金,基本无额外操作需求。二级投资者,购入游戏代币和道具,旨在于玩家大量入场、资产价格上升时抛售获利。缺乏真正的玩家意味着生态整体仍然是庞氏结构,依靠后进场的玩家入金获利。

而 MixMob:Racer 1 旨在提供真正有乐趣的游戏,构建多方参与的生态系统,从而维持长久运转。用户参与方式以及整体运转流程包括:

游戏参与者

玩家在名为 Turbo Arenas(竞技场)的场所进行竞速比赛,支付入场费 MXM 或 SUD$代币进入游戏,玩家支付的入场费将进入比赛奖励池。其中 MXM 为治理代币,SUD$为游戏代币,其具体用途将于后文详解。

玩家需要依靠自己的道具组合和技术在竞技场上与其他选手比赛,玩家每次赢得比赛都有资格赢得奖励池的一部分。竞技场类型的不同决定了玩家每轮的最大输赢次数。此外,竞技场排行第一的用户还有机会获得特殊 NFT 道具 Pit Boosts,具备能量补充、游戏卡组优先使用权等权益。一言蔽之,MixMob 构建了一款战略性的竞速游戏,鼓励玩家通过改进道具组合和磨炼技术,从而在竞技场内获利。

目前游戏已开放网页端的玩家竞赛和机器人竞赛模式,后续还将陆续开放 iOS 端和安卓端,进一步发挥竞速游戏的便捷游戏特性。

竞猜者

非游戏玩家可以单纯的观看比赛,也可以下注看好的竞赛者,基于比赛结果进行盈利。其中下注奖池的 5% 将归属竞赛者所有, 5% 分配至 MixMob 项目金库,竞猜玩家则按比例获得回报。

代币质押者

用户可以选择向特定的 Turbo Arenas 质押 MXM 代币,以分享该竞技场的收入。Turbo 竞技场收入包括竞技场利润、博彩抽水费、交易费等,将根据用户的质押比例进行分配。质押者将以 SUD$的形式获得收益。

各个 Turbo Arenas 将根据总体表现、收取的费用和 MXM 质押量而相互竞争。获胜的竞技场将收到高级别奖励,并向成员发放。因此质押者除了获取质押分成外,还具备动力招募新参与者入场,以提升排行榜排名。竞技场可以通过提供更好的费率、治理特权或独家内容来激励其他竞技场的玩家加入。

代币介绍

代币用例与机制

MXM 是 MixMob 的治理代币,具备以下功能:

Arena 入场费用:玩家需要支付 MXM 参与竞赛,从而赢得竞赛奖池奖励;

活跃度奖励:通过积极参与生态系统(基于游戏时间、游戏成就等维度),用户将能够从 MixMob 奖励池中获得 MXM;

推荐奖励:通过推荐用户进入生态,推荐者将获得 MXM 和 SUD$代币;

治理 MixMob 的功能、升级和各类参数,包括 MXM 联盟、Turbo Arena 等。

SUD$是 MixMob 中的游戏代币,能够用于付费入场竞技、购买 MixBot、Card 等游戏道具。SUD$可以通过游戏内付费购买、竞赛胜利、参与活动等方式获得。SUD$是一种灵魂绑定代币(Soul-Bound Token、SBT),玩家不能向其他地址转账 SUD$,只能用于游戏或者以固定比例和 MXM 兑换。在其他链游中,游戏代币因为可以在市场上交易,价格波动的同时也影响了用户的成本和收益,将 SUD$设为 SBT 即是旨在解决这个问题。 此外,SUD$设有动态的季度分配上限,当触及上限时,用户仅能通过 MXM 兑换 SUD$,以参加游戏生态。当玩家需求旺盛 SUD$供应不足时,将触发 SUD$交易循环、减少产出等机制。通过以上机制,当 SUD$需求不足时,将由 MXM 承担 SUD$的出售需求以平衡市场,而需求过旺时则由流通的 MXM 增加供应,以数量回归实现供需的平衡,从而稳定经济体系。

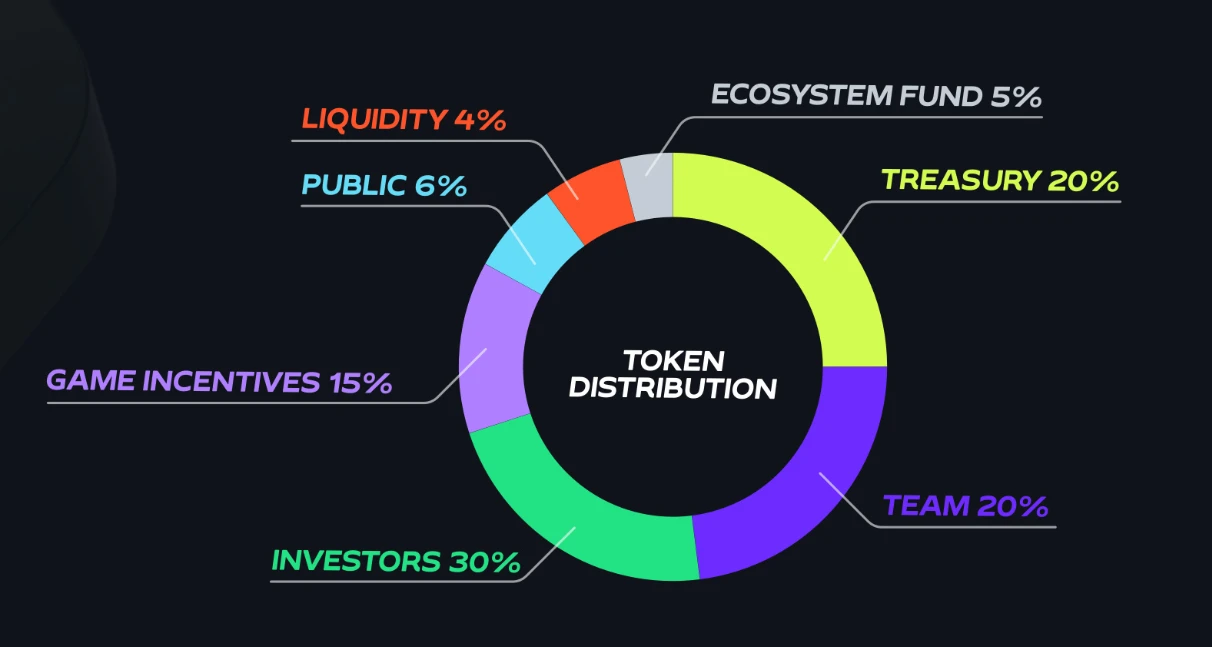

MXM 代币经济学

MXM 代币总量为 1 亿枚,其分配详情如下,代币初始流通量为 1050 万枚。

公售占比 6% ,TGE 时全部释放;

投资者占比 30% ,TGE 时释放其中的 15% ,其余线性释放 17 个月;

团队 20% ,锁定 6 个月后,线性释放 48 个月。

游戏激励 15% 、生态基金 5% 、流动性 4% 、项目财库 20% ;

目前 MixMob 治理代币 MXM 已正式上线, 链上可在 Orca 和 Raydium 等 DEX 中进行交易,中心化交易所方面则已上线了 Bybit 和 KuCoin。

团队与融资情况

MixMob 由经验丰富的游戏资深人士开发,他们曾参与 FIFA、光环(HALO)、战地(Battlefield)、扑克之星等游戏的开发。首席执行官 Simon Vieira 在科技和视频游戏行业拥有超过 15 年的经验,他参与管理了数百万美元的项目,从 Facebook 到移动设备,一直到 AAA 游戏,Simon 成功推出了 100 多个视频游戏和应用程序。去中心化数据库 Bluzelle 首席执行官 Pavel Bains 担任监制,前 FIFA Mobile 设计负责人 David Dryden 负责游戏负责人等,团队具备丰富的游戏开发、运营经验。

MixMob 由经验丰富的游戏资深人士开发,他们曾参与 FIFA、光环(HALO)、战地(Battlefield)、扑克之星等游戏的开发。

首席执行官 Simon Vieira 在科技和视频游戏行业拥有超过 15 年的经验,参与管理了数百万美元的项目,从 Facebook 到移动设备,一直到 AAA 游戏,Simon 成功推出了 100 多个视频游戏和应用程序。去中心化数据库 Bluzelle 首席执行官 Pavel Bains 担任监制,前 FIFA Mobile 设计负责人 David Dryden 负责游戏负责人等,团队具备丰富的游戏开发、运营经验。

2021 年 11 月,MixMob 完成天使轮融资,Solana Ventures、DeFiance Capital、QCP Capital、Merit Circle、Arthur Haye、The Daily Ape 创始人 Darren Lau、Nansen 首席执行官 Alex Svanevik、Ascensive Assets 合伙人 Oliver Blakey、Bluzelle Networks 创始人 Pavel Bains 等参投。

2022 年 2 月,MixMob 再次宣布完成 700 万美元种子轮融资,Defiance Capital 领投,Ascensive Assets、Not 3 lau Capital、IOSG、Genblock Capital、Shima Capital、Skynet Trading、Merit Circle、Avocado Guild、Morning Star Ventures、Rising Stars、Solana Insiders 等参投。

当前数据成绩与未来产品规划

据 MixMob 官方披露,MixMob:Racer 1 日活已超 2500 ,七日留存率达 70% ,MixMob 还将继续对游戏和整体生态进行扩展,当前的主要计划包括:

代币扩充:允许在竞技场中使用其他加密货币,将带来更多的社区,社区可以基于其代币建立特有的 Turbo Arenas。

赛车团队:玩家自建的团队,通过 MXM 入股参与,合作共赢奖励。

竞技场运营:用户可以运营/租赁竞技场,并修改特定竞技场的费用、胜利和失败奖励参数,影响竞技场的整体经济,并能够将运营良好的竞技场作为一项资产出售给其他用户。

UGC:用户可以自建游戏资产,通过与原有资产的组合构建创造独特的游戏道具,并向其他用户出售。

总的来说,MixMob 勇于告别庞氏模式,通过提供极具游戏性的竞速游戏,构建了具备长久生命力的游戏生态,随着游戏内容的进一步丰富和落地,有望在链游新浪潮中高速驶向远方。