原文作者:CapitalismLab

Eigenlayer LRT 层出不穷,究竟该选择哪一个才能有最大收益?使用什么策略才最适合我的需求? 2 月 5 日 Eigenlayer 即将短暂开放 LST 存入,是时候做决定了!

本文将全方位对比各 LRT,分析各大项目特色以及提供七大特色策略,帮你利用手中有限的 ETH 创造出无限的可能性。

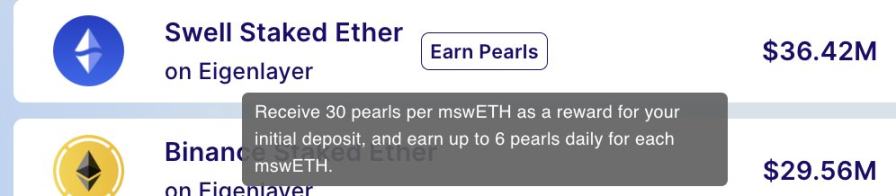

1. 一鱼三吃:swETH+ Eigenpie

存入 swETH 到 Eigenpie :

Eigenpie points 对应总量 10% 空投 + 24% IDO 300 万美元 FDV - Swell pearls 对应总量 7% 空投 ;

Eigenlayer points 的空投;

一次性撸了六巨头中间两个,并且两边都可以吃到全额收益。以后 mswETH 上 Pendle 或者其他平台还可以继续博取更多收益,这个策略的特色就是极致的积分一鱼多吃

需要注意 Eigenpie 为车队模式,车队越大增幅越高。

2. 跟着币安:Puffer+stETH

Puffer Finance 受到了 Binance Labs 以及 Eigenlayer 的双重投资,社区普遍认为上币安预期较高,TVL 目前增长也迅速.

Puffer 主打 Anti-Slash LRT,也有一点技术特色需要特别注意的是由于 Puffer Mainnet 尚未上线,目前进行的是 pre-mainnet 活动仅支持 stETH,然而 stETH 大概率触及 Eigenlayer 设置的单个 LST 33% 上限,意味着单位 ETH 只能获取更少 Eigenlayer points。

所以这个策略的重点在于博弈 Puffer 上币安,而在 Eigenlayer points 获取方面则可能有一定劣势。

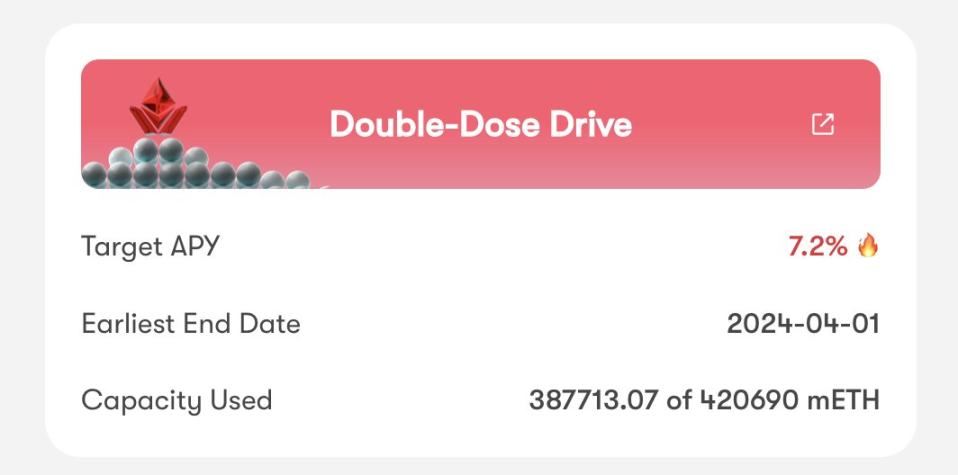

3. 守正出奇:mETH+Eigenpie

受到 Mantle 财库补贴,mETH 7.2% APR 是其他 LST 两倍多,并将持续到 4 月 1 日,基础收益高,加上

Eigenpie 福利多,天花板也高。

所以这个策略特色在于守正出奇,既能拿到确定性的高收益,也能博 LRT 的惊喜。

mETH 可以前往 Mantle 官网 Mint,如果到达上限后也可以尝试在 NativeX 使用 stETH 无滑点兑换。需要注意 Eigenpie 为车队模式,车队越大增幅越高。

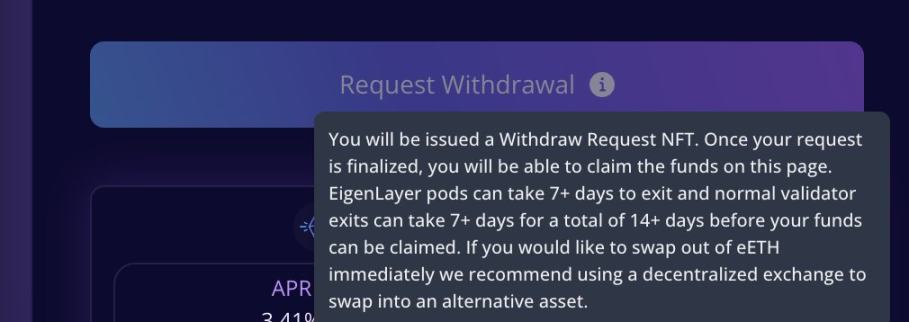

4. 留条退路:EtherFi

相比于其他项目一般只支持 DEX Swap 回 ETH,EtherFi 是目前唯一支持 unstake,用户不但可以通过 DEX Swap 回 ETH,还可以 Unstake 1: 1 赎回 ETH,等待时间可能为 7+ 天到 14+ 天。

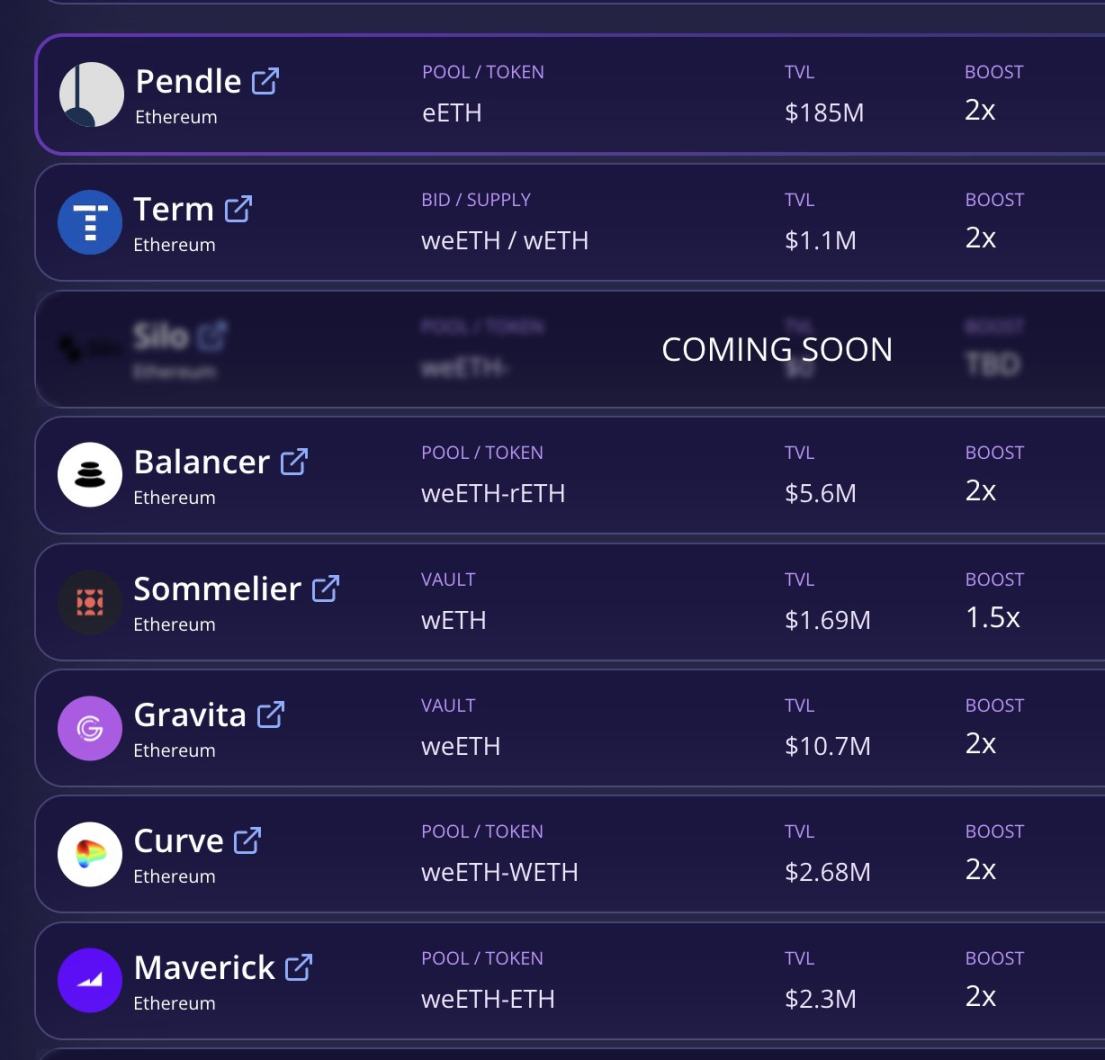

此外 EtherFi 目前在 Pendle 等 DeFi 上组合还可以获取双倍积分,以及这些 DeFi 自身的激励。

EtherFi 此前对于空投较为暧昧,该项目自很的空投收益具有较大不确定性,所以本策略特色为时候有较高流动性需求以及较低 depeg 折损容忍度的用户,以及相比 LRT 空投更在意 Eigenlayer 空投的用户,便于有流动性需求的时候可以低折损地退出

EtherFi 本周还在举行 MegaWeek 活动,使用邀请链接存入可以获取 5 倍 EtherFi 一次性存入积分,还可以参与瓜分 1 M Eigenlayer points 的额外奖励。

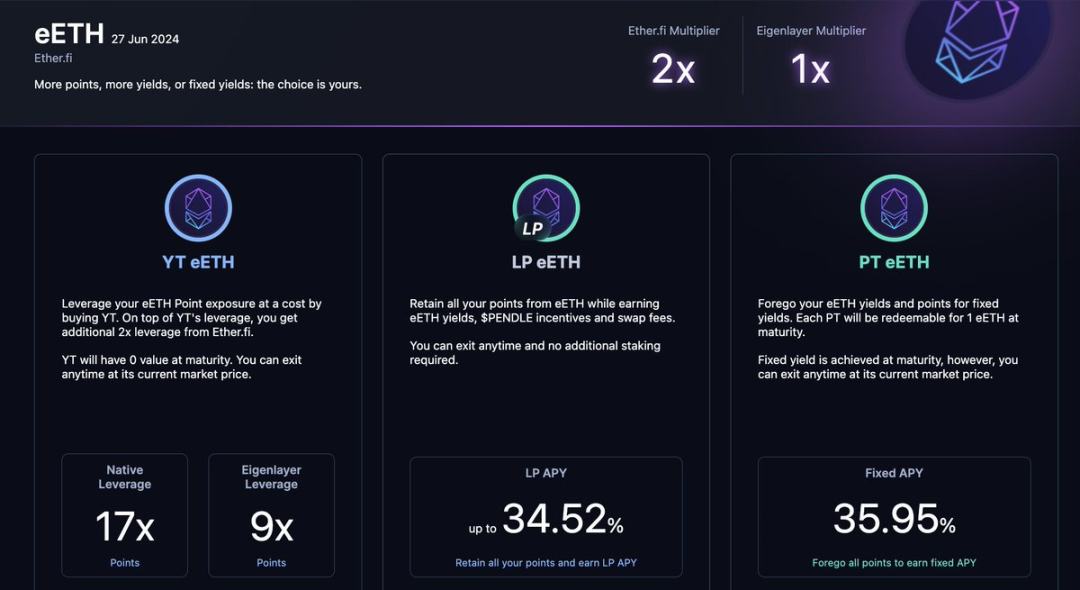

5. 锁定收益(Pendle 买入 PT)或 6. 小额博弈(Pendle 买入 YT)

Pendle 推出了 LRT 专属页面。可以看出每 1 YT eETH 代表可以获取 17 eETH 的 EtherFi 积分以及 9 eETH 的 Eigenlayer 积分,PT 固定利率为 36% 。

就是说如果你买入 PT,就意味着放弃了所有积分收益,Staking 收益,直至到期日 6 月 27 日之前可以在 eETH 本位上获取 36% 的 APY

如果你买入 YT,那么就相当于开了 1 0x 的杠杆在挖积分,如果最后这些积分带来的收益<36% APY,那么你就要归本,大于则会赚钱,具体计算公式参见此处。

目前 EtherFi/KelpDAO/Renzo 均在 Pendle 上 lisitng,但是规则各不相同,建议充分了解后再操作。

7. 大胆操作:买入并锁定 vlPNP/vlEQB 投票赚取点数贿赂

目前由于纷纷 Listing 到 Pendle,所以各家也纷纷给了 Penpie、Equilibria 点数贿赂收益。

怎么判断是否值得?投票为一周一次,因此你可以算出 1 PNP/EQB 分别每天能够获取多少点数,再看看 1 ETH 每天能够获取多少点数,心里就有个数了。此前根据各路大神的计算,普遍有个十几倍到几十倍的效率。

但是注意该投票仅可获取 LRT 积分,不可获取 Eigenlayer 积分。机制复杂且有较大亏损和流动性风险,不建议不熟悉 Pendle 以及 Convex 飞轮玩法的人进行操作。

总结

大盘局势:

EtherFi / KelpDAO / Puffer/ Renzo / Eigenpie / Swell 六巨头格局;

stETH 大概率触及 Eigenlayer 设置的单个 33% 上限,获取更少 points;

各项目特色:

Eigenpie:福利最好,收益确定性和天花板最高;

Puffer:背景最好,上币安预期最高;

EtherFi:规模最大,流动性最好,已支持 unstake ;

KelpDAO:规模第二,LST 团队 Stader 推出;

Renzo:OKX/SevenX 等华人资本支持,Native & LST;

Swell:LST+LRT,可与 Eigenpie 组成三重积分挖矿;

目前六家要么有知名投资者,要么本来就是久经考验的知名团队发起,所以有兴趣均可试水,但是依然可能有雷。

七大特色策略:

1. 一鱼三吃:swETH+ Eigenpie,swell+Eigenpie+Eigenlayer 三重积分;

2. 跟着币安:Puffer 受到了 Binance Labs 以及 Eigenlayer 的双重投资,社区普遍认为上币安预期较高;

3.守正出奇:mETH+Eigenpie,mETH 7.2% APR 是其他 LST 两倍多,基础收益高,Eigenpie 福利多,天花板也高;

4.留条退路:EtherFi,支持 unstake,大额资金可顺利低折损退出;

5.锁定收益:Pendle 买入 PT,放弃积分享受固定高收益;

6.小额博弈:pendle 买入 YT,相当于上了十几倍杠杆博弈积分;

7.大胆操作:买入并锁定 vlPNP/vlEQB 投票赚取点数贿赂;