Titre original:Game Theory on Polymarket: The 5 Formulas tested on 72 million trades, Auteur: Movez(@0xMovez)

Compilé|Odaily Planet Daily(@OdailyChina); Traducteur|Asher(@Asher_ 0210)

Sur le Strip de Las Vegas, le taux de retour moyen des machines à sous est d'environ 93 %, ce qui signifie que pour chaque dollar misé, on ne récupère en moyenne que 0,93 dollar ; sur Polymarket, les traders acceptent volontairement un retour pouvant descendre jusqu'à 0,43 dollar, utilisant 1 dollar pour parier sur des résultats outsiders avec des cotes encore pires que celles du casino.

Ce n'est pas une métaphore, mais une réalité basée sur des données. Le chercheur Jonathan Becker a analysé tous les marchés clôturés sur Kalshi, couvrant 72,1 millions de transactions pour un volume total de 18,26 milliards de dollars. Les régularités qu'il a découvertes s'appliquent également à Polymarket — mêmes mécanismes, mêmes biais, et donc mêmes opportunités. La conclusion des données est directe : environ 87 % des portefeuilles sur les marchés prédictifs finissent par être perdants, mais les 13 % restants ne gagnent pas par chance, ils maîtrisent une méthode mathématique que la majorité des traders ne connaît même pas.

Cet article décomposera 5 formules de théorie des jeux qui séparent les gagnants des perdants, chacune accompagnée de son principe mathématique, d'exemples concrets et de code Python exécutable. Parmi les traders qui utilisent déjà ces méthodes en pratique :

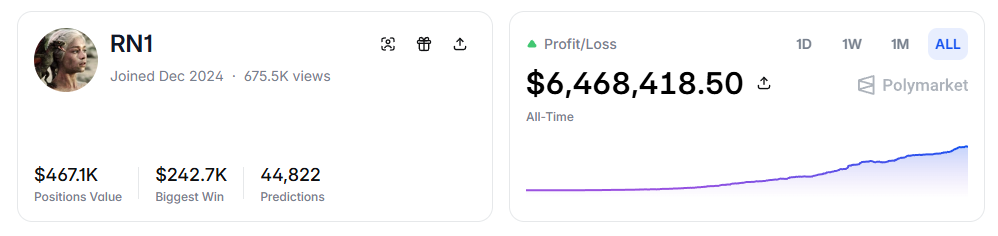

- RN (Adresse Polymarket : https://polymarket.com/profile/%40rn1) : Un bot de trading algorithmique sur Polymarket, basé sur les modèles de cet article, qui a réalisé un profit total de plus de 6 millions de dollars sur les marchés sportifs.

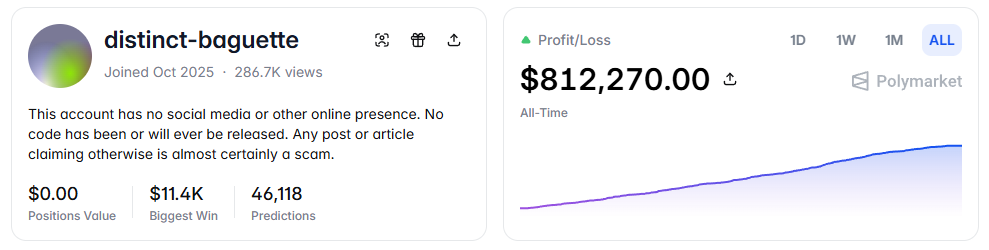

- distinct-baguette (Adresse Polymarket : https://polymarket.com/profile/%40distinct-baguette) : En faisant du market making sur les marchés UP/DOWN, a fait passer 560 dollars à 812 000 dollars.

I. Valeur Attendue : La formule la plus centrale

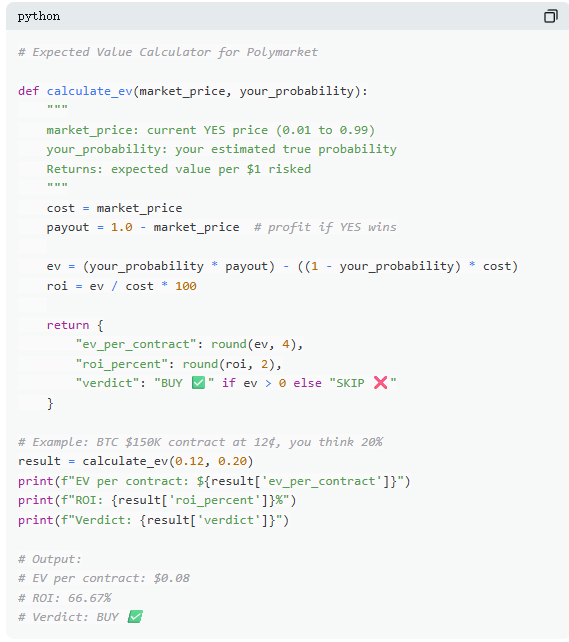

Sur Polymarket, chaque transaction est essentiellement un jugement de valeur attendue. La majorité des traders s'appuient sur l'intuition, tandis que les 13 % de gagnants utilisent les mathématiques pour prendre leurs décisions. La valeur attendue (EV) ne mesure pas un résultat unique, mais le retour moyen après de nombreuses répétitions, utilisée pour décider si une transaction vaut la peine d'être engagée.

Prenons un marché réel : « Le Bitcoin atteindra-t-il 150 000 dollars avant juin 2026 ? » Le cours actuel du OUI est de 12 ¢, ce qui correspond à une probabilité implicite de marché de 12 %. Si, sur la base des données on-chain, des cycles de halving et des flux de fonds des ETF, on estime la probabilité réelle à environ 20 %, alors cette transaction présente une valeur attendue positive. Selon ce calcul, chaque contrat acheté à 12 ¢ rapportera en moyenne 8 ¢ à long terme ; acheter 100 contrats, pour un coût de 12 dollars, donne un gain attendu de 8 dollars, soit un taux de rendement d'environ +66,7 %.

Mais les données indiquent que la plupart des traders sur les marchés prédictifs ne font pas ce calcul. Dans l'échantillon couvrant 72 millions de transactions, le taker (l'acheteur au marché) perd en moyenne environ 1,12 % par trade, tandis que le maker (celui qui place les ordres) gagne en moyenne environ 1,12 % par trade. L'écart entre les deux ne réside pas dans l'information, mais dans la patience — le maker attend les opportunités à valeur attendue positive, le taker est plus enclin à trader impulsivement.

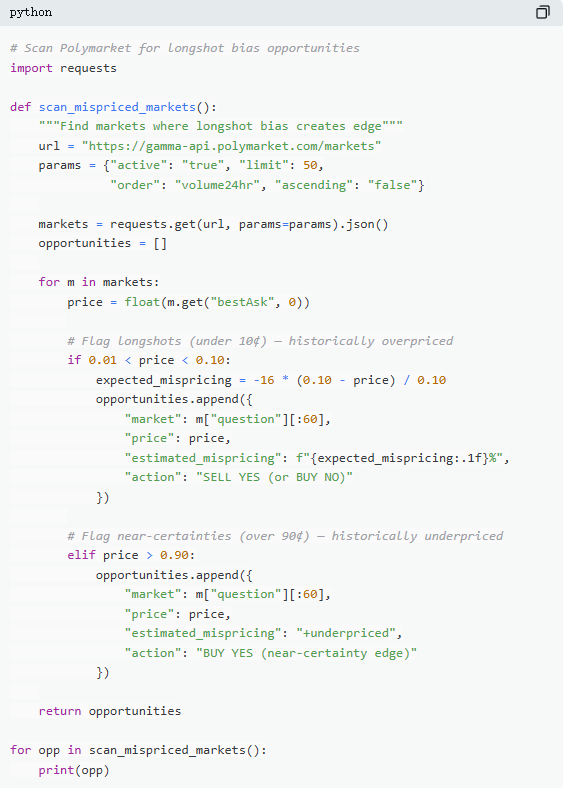

II. Mauvaise Valorisation : Le piège des contrats à bas prix

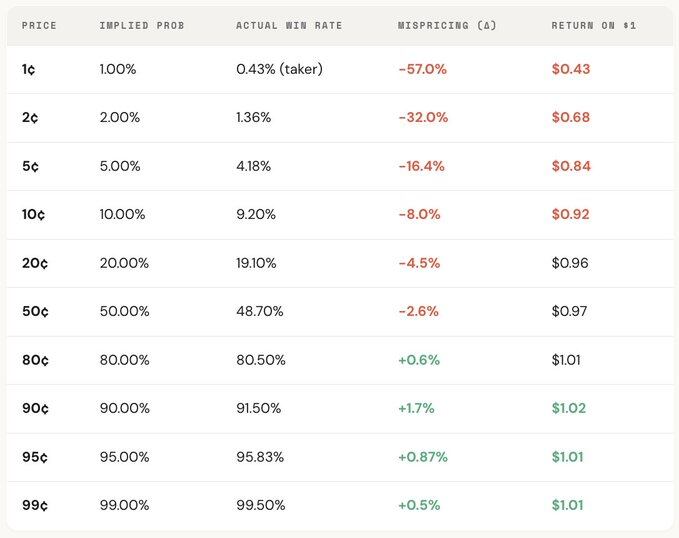

La « préférence pour les outsiders » est l'une des erreurs les plus coûteuses sur les marchés prédictifs. Les traders surestiment systématiquement les événements à faible probabilité, payant un prix trop élevé pour des contrats apparemment bon marché. Un contrat valorisé à 5 ¢ devrait théoriquement avoir 5 % de chances de gagner, mais sur Kalshi, le taux de gain réel n'est que de 4,18 %, ce qui correspond à un biais de valorisation de -16,36 % ; dans des cas plus extrêmes, un contrat à 1 ¢ devrait avoir 1 % de chances de gagner, mais pour un taker, le taux de gain réel n'est que de 0,43 %, un écart énorme de -57 %.

D'une manière générale, le marché est relativement précis dans la fourchette intermédiaire (30¢–70¢), mais présente des écarts significatifs aux extrémités : les contrats en dessous de 20 ¢ ont généralement un taux de gain réel inférieur à leur probabilité implicite ; les contrats au-dessus de 80 ¢ ont souvent un taux de gain supérieur à la probabilité reflétée par leur prix.

Autrement dit, l'inefficacité du marché est principalement concentrée aux extrémités, et ces intervalles sont précisément là où le trading émotionnel est le plus concentré. Plus précisément, il y a deux formules :

Formule 1 : Mauvaise Valorisation (Mispricing, δ)

La mauvaise valorisation mesure l'écart entre le taux de gain réel d'un contrat et sa probabilité implicite. Prenons l'exemple d'un contrat à 5 ¢ : sur tous les marchés clôturés, supposons qu'il y ait 100 000 transactions exécutées à 5 ¢, dont 4180 se sont finalement soldées par un OUI, le taux de gain réel est donc de 4,18 %, tandis que la probabilité implicite du prix est de 5,00 %. La différence entre les deux est de -0,82 point de pourcentage, l'écart relatif est d'environ -16,36 %. Cela signifie qu'à chaque achat d'un contrat à 5 ¢, on paie en réalité une prime d'environ 16,36 %.

Formule 2 : Rendement Excédentaire Brut par Transaction (Gross Excess Return, ri)

Si la mauvaise valorisation reflète un biais global, le rendement excédentaire brut par transaction révèle la structure de rendement réelle de chaque trade, et c'est là que les biais comportementaux deviennent clairs. Lorsqu'on achète un contrat à 5 ¢, deux résultats sont possibles : si le contrat gagne, le gain peut atteindre +1900 % (environ 20 fois la mise) ; s'il perd, la perte est de 100 %, les 5 ¢ investis sont perdus.

C'est précisément ce qui rend la « préférence pour les outsiders » si attrayante — si ça gagne, le gain est énorme, facile à mémoriser, à amplifier, à partager. Mais dans l'ensemble, son taux de réussite réel est inférieur à la probabilité implicite du prix, et la structure asymétrique entre « perte totale » et « gain extrême » crée une valeur attendue négative sur un grand nombre de transactions, équivalant essentiellement à acheter un ticket de loterie surévalué.

Dans la distribution globale, ce biais présente un gradient de prix marqué, c'est-à-dire que plus le prix du contrat est bas, plus le rendement est mauvais. Par exemple, en tant que taker, sur les contrats à 1 ¢, chaque dollar investi ne rapporte en moyenne que 0,43 dollar ; sur les contrats à 90 ¢, chaque dollar investi rapporte en moyenne environ 1,02 dollar. Plus le prix est bas, plus les conditions de trading réelles sont défavorables.

En décomposant davantage les rôles, on constate que cette structure est presque en miroir : les pertes des takers dans la fourchette basse (pouvant atteindre -57 %) correspondent exactement aux gains des makers dans la même fourchette ; le biais de valorisation global du marché se situe entre les deux. En d'autres termes, chaque centime perdu par un taker est presque intégralement gagné par un maker.

D'un point de vue théorie des jeux, les contrats à faible probabilité sont généralement surestimés de manière systémique, tandis que les contrats à forte probabilité sont souvent sous-évalués. La vraie stratégie n'est pas de courir après les outsiders, mais de vendre les outsiders et d'acheter la certitude.

III. Formule de Kelly : Combien miser

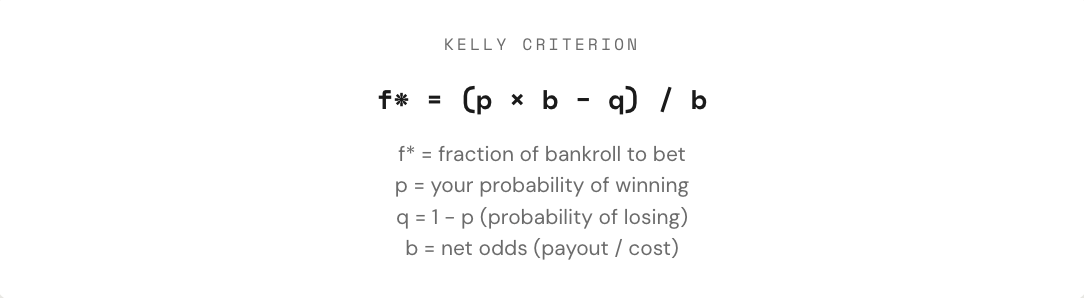

Lorsqu'on identifie une transaction à valeur attendue positive, le vrai problème commence : combien le trader doit-il miser ? Une position trop importante, une seule perte peut effacer des semaines de gains ; une position trop petite, même avec un avantage, la croissance est si lente qu'elle n'a presque aucun sens. Entre « tout miser » et « ne rien miser du tout », il existe une proportion de mise mathématiquement optimale : c'est la formule de Kelly.

La formule de Kelly a été proposée par John Kelly Jr. en 1956, initialement pour optimiser les problèmes de bruit dans les signaux de communication. Il a ensuite été démontré qu'elle était l'une des méthodes de gestion de position les plus efficaces pour les paris, le trading et même les marchés prédictifs. Les joueurs de poker professionnels, les experts des paris sportifs et les fonds quantitatifs de Wall Street utilisent presque tous une certaine forme de stratégie Kelly.

Sur les marchés prédictifs, comme les contrats sont de structure binaire (résultat à 1 $ ou 0 $) et que le prix lui-même représente la probabilité, l'application de la formule de Kelly est plus directe. La clé est de comprendre la cote (b) : Si on achète un contrat OUI à 30 ¢, on utilise en réalité 0,30 dollar pour tenter de gagner 0,70 dollar, ce qui correspond à une cote de 0,70 / 0,30 ≈ 2,33 ; à un prix de 50 ¢, la cote est de 1 ; à 10 ¢, elle est de 9 ; à 80 ¢, elle n'est que de 0,25. Plus la cote est élevée, plus la proportion de mise suggérée par Kelly est importante, à condition bien sûr d'avoir un avantage.

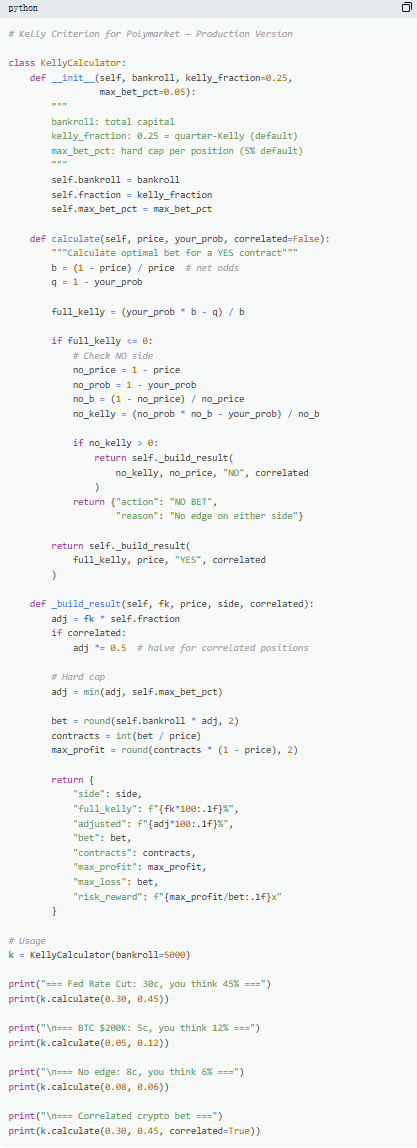

Mais un principe clé est de ne pas utiliser le Kelly complet. Bien que mathématiquement, le Kelly complet maximise le taux de croissance à long terme de la bankroll, dans la pratique, sa volatilité est extrême, avec des drawdowns dépassant souvent 50 %. Sur le très long terme, les gains pourraient être les plus élevés, mais les fortes fluctuations en cours rendent souvent la stratégie intenable pour la plupart des gens. Par conséquent, l'approche la plus courante est d'utiliser une fraction de Kelly (comme 1/2 ou 1/4 Kelly). Par exemple, dans des conditions de probabilité de gain stable, le Kelly complet donne finalement la courbe de capital la plus haute, mais très volatile ; le 1/4 Kelly offre une croissance plus lisse avec des drawdowns contrôlables ; le 1/2 Kelly se situe entre les deux.

Fondamentalement, la formule de Kelly fournit une discipline : d'abord déterminer s'il existe un avantage (c'est-à-dire une probabilité subjective supérieure à la probabilité implicite du marché), puis décider combien de capital engager. Ce n'est que lorsque « faut-il miser » et « combien miser » sont tous deux contraints mathématiquement que le trading passe vraiment du jeu à la stratégie.

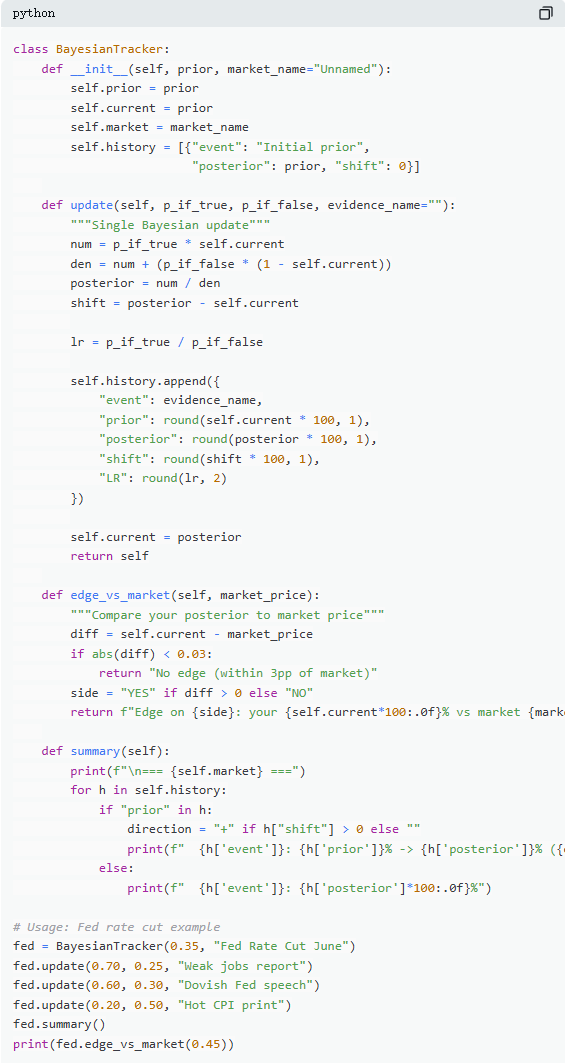

IV. Mise à Jour Bayésienne : Changer d'avis comme un expert

La raison pour laquelle les marchés prédictifs fluctuent est essentiellement due à l'arrivée constante de nouvelles informations. La clé n'est pas de savoir si le jugement initial était correct, mais comment ajuster sa conviction lorsque les preuves changent. La plupart des traders soit ignorent les nouvelles informations, soit réagissent de manière excessive. La mise à jour bayésienne offre une méthode mathématique pour déterminer « dans quelle mesure il est raisonnable de s'ajuster ».

Sa logique centrale peut être simplement comprise comme nouveau jugement = degré de support de la preuve pour l'hypothèse initiale × jugement initial ÷ probabilité globale d'apparition de cette preuve elle-même. En pratique, on utilise généralement la formule des probabilités totales pour obtenir une forme plus facile à calculer.

Prenons l'exemple d'un marché typique : « La Fed va-t-elle baisser ses taux lors de sa réunion de juin ? » Le prix actuel sur le marché est de 35 ¢, correspondant à une probabilité de 35 %, c'est notre jugement initial. Ensuite, les données sur l'emploi (NFP) sont publiées : seulement 120 000 nouveaux emplois (contre 200 000 attendus), le chômage augmente, la croissance des salaires ralentit. Dans ce scénario, si la Fed devait vraiment baisser les taux, la probabilité de voir des données d'emploi faibles serait plus élevée, estimons-la à 70 % ; si elle ne devait pas baisser les taux, la probabilité d'apparition de ce type de données serait plus faible, mais toujours possible, estimons-la à 25 %.

En appliquant la mise à jour bayésienne, la nouvelle probabilité est d'environ 60,1 %, passant ainsi de 35 % à 60,1 % en une fois, soit une augmentation d'environ 25 points de pourcentage. Cela signifie qu'une seule information clé peut suffire à modifier significativement le jugement du marché.

En pratique, il n'est pas nécessaire de calculer la formule complète à chaque fois. Une méthode plus courante est le « rapport de vraisemblance » (Likelihood Ratio). La même information (par exemple LR = 3) n'a pas le même impact selon le jugement initial : à partir de 10 %, on peut monter à environ 25 % ; à partir de 50 %, on peut monter à 75 % ; à partir de 90 %, on ne monte qu'à environ 96 %. Plus l'incertitude est grande, plus l'impact de l'information est important.

Les traders qui surperforment réellement les marchés prédictifs sur le long terme ne sont pas nécessairement ceux qui ont le « jugement le plus précis » initialement, mais ceux qui sont capables d'ajuster leur jugement le plus rapidement et le plus raisonnablement possible lorsque de nouvelles preuves apparaissent. La méthode bayésienne fournit essentiellement cette « échelle de vitesse d'ajustement ».

V. Équilibre de Nash : La « formule poker » sur les marchés prédictifs

Au poker, bluffer n'est jamais une décision prise à la légère, mais une stratégie qui peut être calculée avec précision. Il existe théoriquement une fréquence de bluff optimale, et tout écart peut être exploité par un adversaire compétent. La même logique s'applique aux marchés prédictifs. Sur Polymarket, le « bluff » correspond à trader à contre-courant — choisir de se placer à l'opposé de la majorité lorsque la valorisation du marché présente un biais ; tandis que « se coucher » (fold) est similaire à être un taker passif, payant continuellement une prime pour l'émotion du marché.

Sur Polymarket, les makers et les takers forment une relation antagoniste similaire. Le trading à contre-courant (aller contre le consensus du marché) ressemble à un « bluff », le trading tendanciel (suivre le jugement majoritaire) ressemble à une « mise de valeur » (value bet). D'un point de vue équilibre, le marché devrait amener le participant marginal à être indifférent entre « être maker » et « être taker », cet état correspond à l'équilibre de Nash sur les marchés prédictifs.

Mais cet équilibre n'est pas fixe, il s'ajuste dynamiquement avec la structure des participants. Les données montrent que différentes catégories de marchés correspondent à des stratégies optimales différentes : dans les domaines plus rationnels et à la valorisation plus efficace (comme les marchés financiers), l'espace pour le contre-courant est plus réduit ; dans les domaines où l'émotion est plus forte et l'irrationalité plus concentrée (comme le divertissement, le sport), le marché est plus susceptible de présenter des aberrations de valorisation, offrant ainsi des opportunités pour le trading à contre-courant.

Plus important encore, cet équilibre a également considérablement évolué dans le temps. Au début (2021–2023), les takers étaient le groupe rentable, la stratégie optimale penchait vers l'exécution active ; mais après l'explosion des volumes au quatrième trimestre 2024, avec l'entrée massive de market makers professionnels, la structure du marché a changé, et la stratégie d'équilibre a basculé vers le maker (environ 65 %–70 %). C'est un résultat typique de la théorie des jeux : lorsque la structure des participants change, la stratégie optimale évolue également. Les stratégies efficaces dans un « environnement de débutants » peuvent rapidement devenir inefficaces face à des « adversaires professionnels », et la « méta » du marché évolue donc constamment.

Conclusion

87 % des portefeuilles sur les marchés prédictifs finissent par perdre de l'argent, non pas parce que le marché est truqué, mais parce que ces traders n'ont jamais vraiment fait les calculs. Ils achètent des contrats outsiders à des prix pires que ceux des machines à sous, décident de leur positionnement au feeling, ignorent les nouvelles informations et paient une prime pour « l'optimisme émotionnel » à chaque transaction au marché.

Les 13 % de participants qui parviennent à générer des profits durablement n'ont pas simplement plus de chance, ils utilisent ces 5 formules comme une méthodologie complète, formant un processus intégré du jugement à l'exécution, et chaque étape est basée sur 72,1 millions de transactions réelles.

Cette fenêtre d'opportunité n'existera pas toujours. Avec l'entrée des market makers professionnels, les spreads de marché se resserrent rapidement. En 2022, les takers avaient encore un avantage d'environ +2,0 %, aujourd'hui, il est passé à -1,12 %.

La question est de savoir si vous allez évoluer avec le marché, ou continuer à acheter des billets de loterie à 1 dollar avec un retour de 0,43 dollar.