L1的货币溢价叙事还能支撑多久

Il y a 9 h

作者:@AvgJoesCrypto,Messari

编译:AididiaoJP,Foresight News

原标题:抄底选择:BTC VS ETH,谁的潜在收益率更吸引你?

加密货币是行业的驱动力

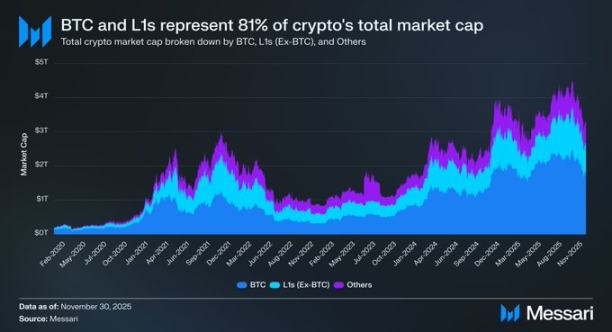

重新聚焦于加密货币的讨论至关重要,因为这本质上是行业内大多数资本寻求配置的终极目标。当前加密货币总市值约为 3.26 万亿美元。其中,特币(BTC)占据了 1.80 万亿美元(约 55%)。在剩余的 1.45 万亿美元中,约有 0.83 万亿美元集中在各种「替代性第一层区块链」(L1)中。

综上约有 2.63 万亿美元(占整个加密货币总资本的 81%)被分配给了市场已视作货币、或相信其能积累「货币溢价」的资产。

因此,无论您是交易员、投资者、资本配置者还是生态建设者,理解市场如何赋予或抽离这种「货币溢价」都至关重要。在加密世界中,没有什么比市场是否愿意将一项资产视为货币,更能驱动其估值变化了。正因如此,预测未来「货币溢价」将积累于何处,可以说是构建加密投资组合时最重要的考量因素。

此前我们主要关注比特币,但同样值得探讨的是那另外 0.83 万亿美元、介于「是货币」与「非货币」之间的资产。如前所述,我们预计未来几年比特币将继续从黄金及其他非主权财富存储工具中夺取市场份额。那么 L1 的处境将如何?会是「水涨船高」,还是比特币会通过吸走 L1 的货币溢价,来填补其与黄金之间的差距?

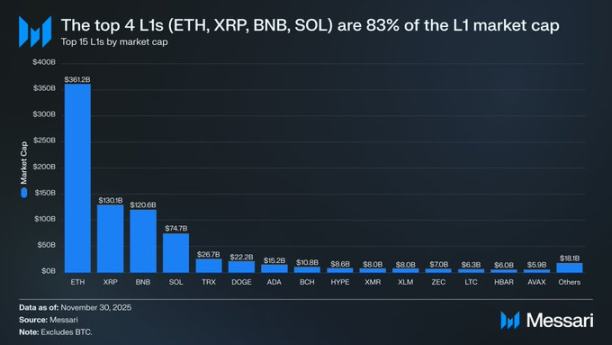

首先,审视当前 L1 的估值现状很有帮助。前四大 L1 包括以太坊(ETH,3611.5 亿美元)、瑞波币(XRP,1301.1 亿美元)、BNB(1206.4 亿美元)和 Solana(SOL,746.8 亿美元)合计市值达 6865.8 亿美元,占整个替代性 L1 板块的 83%。

四大巨头之后,估值急剧下降(波场 TRX 为 266.7 亿美元),但有趣的是,「长尾」部分规模依然可观。排名前 15 开外的 L1 项目总市值达 180.6 亿美元,占整个替代性 L1 市值的 2%。

需要明确的是,L1 的市值并不能纯粹反映其隐含的「货币溢价」。L1 主要有三种估值框架:

-

货币溢价

-

真实经济价值

-

对经济安全的需求

因此,一个项目的市值高低,并不完全等同于市场将其视为货币的结果。

驱动 L1 估值的是货币溢价,而非收入

尽管存在多种估值框架,市场却越来越倾向于从「货币溢价」的视角,而非「收入驱动」的视角来评估 L1。过去几年,所有市值超过 10 亿美元的 L1 项目的整体市销率(P/S)一直相对稳定,大致在 150 到 200 倍之间。然而这个整体数字具有误导性,因为它包含了波场(TRON)和 Hyperliquid。在过去 30 天里,TRX 和 HYPE 贡献了该群体 70% 的收入,但其市值仅占 4%。

剔除这两个异常值后,真实情况便清晰浮现:在收入下降的同时,L1 的估值却在上升。调整后的市销率持续走高:

-

2021 年 11 月 30 日:40 倍

-

2022 年 11 月 30 日:212 倍

-

2023 年 11 月 30 日:137 倍

-

2024 年 11 月 30 日:205 倍

-

2025 年 11 月 30 日:536 倍

若从真实经济价值的角度解读,可能会认为市场只是在为未来的收入增长定价。但这种解释经不起推敲。在同一篮子 L1(仍不含波场和 Hyperliquid)中,除了某一年外,收入连年下降:

-

2021 年:123.3 亿美元

-

2022 年:48.9 亿美元(同比下降 60%)

-

2023 年:27.2 亿美元(同比下降 44%)

-

2024 年:35.5 亿美元(同比增长 31%)

-

2025 年(年化):17.0 亿美元(同比下降 52%)

在我们看来,最简单直接的解释是:驱动这些估值的是「货币溢价」,而非当前或未来的收入。

L1 的表现持续落后于比特币

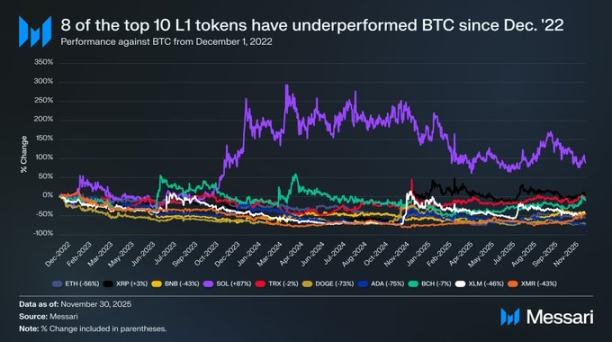

如果 L1 的估值是由对货币溢价的预期驱动的,那么下一步就是探究什么因素在塑造这些预期。一个简单的检验方法是:对比它们与比特币的价格表现。如果货币溢价预期仅仅是比特币走势的映射,那么这些资产的表现应类似于比特币的β收益(即高度相关、随大势波动)。反之,如果预期由各 L1 的独特因素驱动,则其与比特币的相关性应较弱,表现更应独立。

我们将市值前十的 L1 代币(不含 HYPE)作为 L1 板块的代表,考察了它们自 2022 年 12 月 1 日以来相对于比特币的表现。这十种资产约占 L1 总市值的 94%,足以代表整个板块。在此期间:

-

八个 L1 绝对收益率跑输比特币。

-

其中六个落后比特币 40% 以上。

-

只有两种资产跑赢:XRP 和 SOL。

-

XRP 仅跑赢 3%(考虑到其历史上主要由零售资金驱动的特性,这一微幅领先不足为凭)。

-

唯一具有显著超额收益的是 SOL,跑赢比特币 87%。

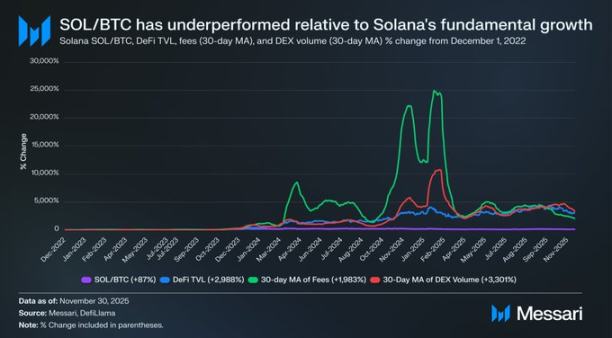

然而深入分析 SOL 的优异表现,我们发现它实际上可能「表现不佳」。在 SOL 跑赢比特币 87% 的同一时期,Solana 生态的基本面呈指数级增长:DeFi 总锁定价值增长 2,988%,手续费收入增长 1,983%,DEX 交易量增长 3,301%。以任何合理标准衡量,自 2022 年底以来,Solana 生态规模增长了 20 到 30 倍。但旨在捕获这一增长的资产 SOL,其价格仅跑赢比特币 87%。

这意味着,一个 L1 想要实现对比特币有意义的超额收益,并不需要其生态增长 200-300%,而是需要惊人的 2,000-3,000% 的增长,才能换来不到一倍的超额收益。

基于以上分析,我们认为:尽管 L1 的估值仍寄托于未来的货币溢价预期,但市场对这些预期的信心正在悄然消蚀。与此同时,市场对比特币货币溢价的信念并未动摇,甚至可以说,比特币相对于 L1 的领先优势正在扩大。

未来展望

展望未来,我们不认为这一趋势会在 2026 年或未来几年逆转。除了极少数可能的例外,我们预计替代性 L1 将继续将市场份额拱手让给比特币。主要由未来货币溢价预期驱动的 L1 估值,将随着市场日益认清「比特币才是加密货币中货币属性最强的资产」这一现实而持续被压缩。

诚然,比特币未来也会面临挑战,但这些挑战过于遥远且充满未知变量,不足以在当下为其他竞争性 L1 资产的货币溢价提供有力支撑。

对于 L1 而言,与比特币相比,它们的叙事不再那么令人信服,也无法再依赖市场的普遍狂热来无限期地支撑其估值。「我们有朝一日可能成为货币」这个曾支撑起万亿美元梦想的叙事窗口,正在逐渐关闭。

投资者如今拥有十年的数据证明:L1 的货币溢价只在平台呈爆发式增长的极短时期内得以维持。在此之外的绝大多数时间里,L1 的表现持续落后于比特币;而当增长红利消退,其货币溢价也随之开始消散。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

Tous les commentaires0RécentPopulaire

Pas de données