Author: Jae, PANews

On July 17th, the South Korean stock market was closed for Constitution Day, but the dust had not settled. Samsung Electronics and SK Hynix-related products continued to be sold off in other markets. At the close of the Hong Kong market, the 2x leveraged ETFs tracking Samsung and Hynix offered by CSOP Asset Management plummeted by about 20%. Undoubtedly, the South Korean capital market is experiencing an epic "deleveraging" tsunami this summer.

Over the past two weeks, the feverish myth of "everyone trading stocks" has been ruthlessly crushed by cold margin call data. Just two months ago, 2x leveraged ETFs tracking SK Hynix and Samsung Electronics were marketed as a shortcut to wealth to "share in the national fortune." With regulatory relaxation and a surge of retail investors trying to get a piece of the semiconductor bull market, these leveraged tools instantly transformed into a "meat grinder" when industry expectations shifted and the market corrected.

Facing the double squeeze of a market out of control and a bank credit "supply cut," President Lee Jae-myung intervened urgently. Regulators threw "seven heavy punches" overnight, but before that, hundreds of thousands of Korean retail investors had already fallen into the darkest moment—seeing their principal wiped out.

$1.45 Billion Vanishes, 460,000 Accounts Zeroed Out, Over 60% Are Young Investors

By mid-July, each trading day was setting a new record of pain for retail investors betting on the South Korean semiconductor sector.

In just nine trading days, the floating losses on single-stock leveraged ETFs favored by retail investors exceeded 8.8 trillion won (approximately $5.95 billion). Among these, individual investors accounted for a staggering 60% of the holdings in leveraged products. This means the "explosive" losses detonated almost entirely within the accounts of ordinary retail investors, who have the weakest risk-bearing capacity.

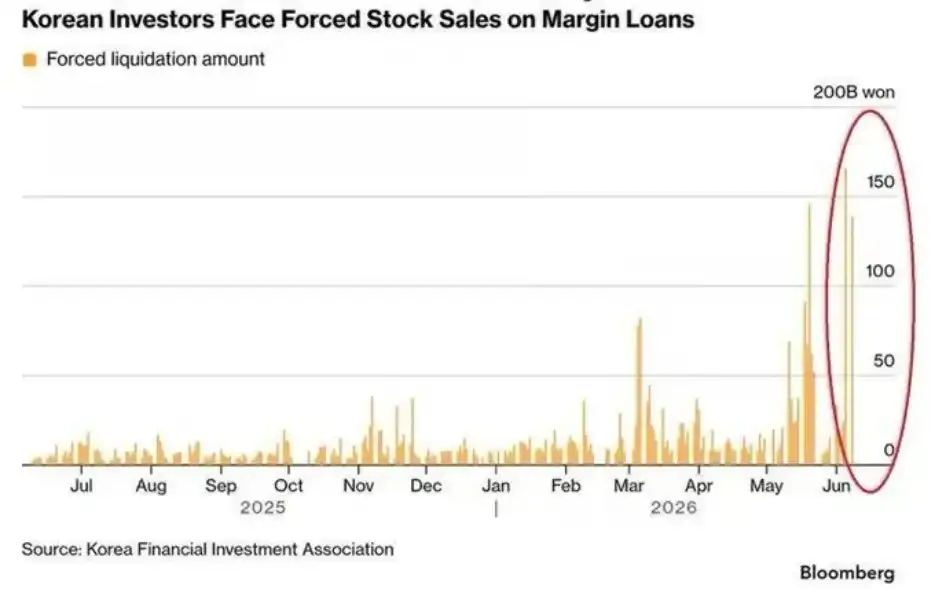

According to Bloomberg statistics, over the past month, South Korean retail investors have suffered economic losses of up to $145 million (approximately 200 billion won) due to highly leveraged trading. However, an even more severe wave of forced liquidations was looming. Over 1.2 million retail leverage accounts across the market had triggered "margin call" deadlines. Unable to meet the required capital injections within the stipulated time, 460,000 accounts were liquidated by brokers at the click of a button. Investors aged 20-30 made up 62% of these liquidations. Not only was their principal directly wiped out, but the absurd tragedy of "owing money to the broker" also occurred, delivering a heavy lesson to young investors.

This forced liquidation wave peaked in mid-July. From July 1st to 13th, the cumulative forced liquidation amount reached 451.9 billion won (approximately $305 million). Among this, the daily forced stock liquidation amount hit 142.2 billion won (approximately $95.2 million) on July 9th, with the forced liquidation ratio soaring to 10.2%. On July 13th, the total daily forced liquidation across the entire market surged to 344.2 billion won (approximately $232 million), setting the highest record for the year.

Panic on the trading screens amplified in sync. SK Hynix, which retail investors had almost fully concentrated on, plunged over 15% on July 13th, its largest single-day drop in 18 years. The 2x leveraged ETF tracking its shares plummeted by a cliff-like 30%. The Korea Composite Stock Price Index (KOSPI) plummeted nearly 9% intraday, triggering a trading halt for the 7th time this year, and had cumulatively corrected by as much as 25% from its historical high in June.

Market panic, amplified by leverage mechanisms, snowballed. The widespread liquidation of retail investors was not solely driven by stock price declines. The daily rebalancing mechanism built into single-stock leveraged ETFs was the "disaster engine" that turned a correction into a stampede.

Related read: How leveraged products triggered a market upheaval, turning the South Korean stock market into a "casino"?

Worse still, many retail investors lacking risk control awareness chose to "hold on" during the decline, even continuously adding positions to try to average down their costs. This typical "gambler-style" operation allowed their exposure to grow larger and larger, ultimately accelerating the plunge into the abyss of liquidation.

Bank Credit Supply Cut, Central Bank Adds Insult to Injury with Rate Hike

Leveraged trading on the market was the blade of the meat grinder, while the credit drought off the market was the blood pump sucking away the last drop from retail investors.

South Korean households have a long history of "borrowing money to trade stocks." During the bull market in the first half of the year, demand from retail investors to use home equity loans or cash-out refinancing for leverage was extremely strong. However, to curb the malignant expansion of household debt, South Korean regulators imposed a hard cap of 1.5% annual growth for household loans at commercial banks.

This red line turned into a tightened noose by mid-year. By the end of June, the household loan balance of South Korea's five major commercial banks had increased by 3.7 trillion won (approximately $25.02 billion) compared to the beginning of the year, already consuming 85.3% of the annual lending quota. The remaining quota was only about 639.5 billion won ($431 million). Two banks had even exceeded their quotas ahead of schedule, meaning they could not only not issue new loans in the second half but also had to recall existing loans to bring their balances back down.

This meant that when the stock market crashed in July, and 1.2 million accounts collectively triggered margin call notices, retail investors suddenly found out: they couldn't borrow money. With no fresh funds to add, forced liquidation by their brokers was their only path.

Adding insult to injury was an unexpected interest rate hike from the Bank of Korea. On July 16th, with market liquidity already extremely fragile, the Bank of Korea dropped a bombshell: it announced a 25 basis point hike in the benchmark interest rate to 2.75%, marking its first shift to tightening in three and a half years. Although the policy intent was to narrow the interest rate gap with the US, alleviate foreign capital flight, and stabilize the Korean won, raising rates amid a liquidation wave was akin to pouring salt on the deleveraging wound.

That day, the KOSPI plummeted 6.37% in response, and SK Hynix plunged 11.53%, triggering a negative feedback loop of deleveraging.

Seven Emergency Brakes: Cutting Supply, Not Defusing the Bomb

The tragedy of widespread principal wipeouts rapidly evolved into a political issue. Ahn Cheol-soo, a lawmaker from the People Power Party, had earlier angrily denounced the KOSPI on social media, saying it had "become a casino."

Facing the accusation of a "national fortune casino" and the stark reality of the wealth of hundreds of thousands of families turning to dust, President Lee Jae-myeng personally singled out the single-stock leveraged ETFs of Samsung and SK Hynix, sternly ordering financial authorities to swiftly formulate countermeasures.

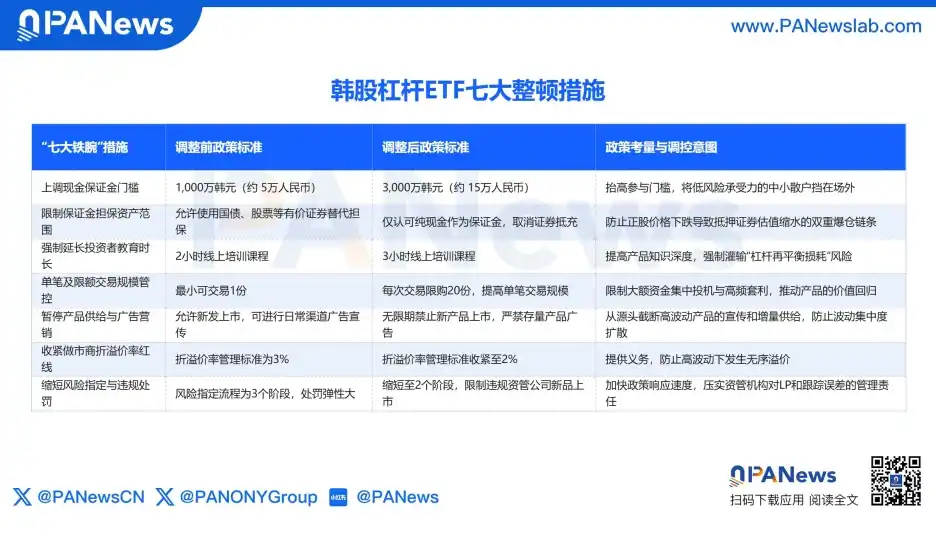

On July 16th, the F4 consultative mechanism—comprising the Financial Services Commission, the Financial Supervisory Service, the Ministry of Economy and Finance, and the central bank—urgently introduced a package of iron-fisted new rules resembling "shock therapy," aimed at cooling this leverage fever.

Notably, regulators did not choose to directly force the delisting of existing ETFs, as panic-driven "pulling the plug" could trigger even more severe liquidity stampedes. The regulators' true logic was: not to actively prick the existing bubble, but to force the market into a prolonged period of passive clearing by raising entry barriers and cutting off new capital inflows.

As the new regulations are set to take effect, the rules for South Korea's single-stock leveraged market are being forcibly reshaped, and the frenzy of speculative fever is expected to temporarily recede. However, the risk has not truly been resolved: currently, over 35 trillion won (approximately $23.55 billion) in margin loan balances still hangs over the South Korean stock market. Against the backdrop of credit tightening and a rising interest rate cycle, the existing leveraged accounts have essentially lost their cushion.

The financial chill from Seoul has awakened retail investors who were immersed in stock market fever. Leveraged innovations detached from investors' actual income support and strict regulatory constraints are essentially just building wealth bubbles. When a major downturn strikes, all fabricated prosperity will be cleared by the market, and the ultimate price is often borne by the most vulnerable retail investors.